“住千万豪宅,吃2块钱一袋的涪陵榨菜,喝7块钱一瓶的二锅头,上9块9包邮的拼多多,刷刷抖音、看看电影、玩玩攻略、炒炒股……”一波又一波消费降级的海浪,正在冲击着焦虑的中产家庭。

说法未免夸张,但数据在一定程度上支撑了以上判断:拼多多一年成交金额高达2621亿元;生产二锅头的顺鑫农业2018上半年净利润同比增长97%,2018年股价累计涨幅超过120%,远超贵州茅台和五粮液;涪陵榨菜同期净利润也大增77%,2018年股价累计涨幅超过50%。

数据来源:公开资料整理

对比2013年和2018年北京居民消费支出数据,结果更让人吃惊:增加的消费基本全用于居住支出,居住支出所占比重在5年间由7%增长到了37%。

华为一位员工因为公积金比例下降,在网上吐槽说:我是在北京房价高点(非最高点),趁还够得着的时候,掏空了全家所有在六环边上买了房子,当时借的外债还了2年都还没还完,还剩30万信用贷需要在2019年底还清。每月房贷加上信用贷要还18000多。他说,从买房到现在:

裤子都是穿破洞了才会买新的;

再也没有带老婆孩子真正度过假;

出差,我有时候连瓶水都舍不得买;

每次出差的补贴,都拿来贴补家用;

老婆就没有再买过一个名牌包;

每个月自己的开销不超过1000块钱;

每10天都要还一个贷款;

……

这或许就是实体零售需要面对的未来消费众生相。

当下,中国实体零售正处于转型升级的关键阶段,这样的一个消费市场,会将未来的路照得更亮,还是这场大雪会浇灭创新的火花?

一、基本面

零售基本面进一步转向实体零售

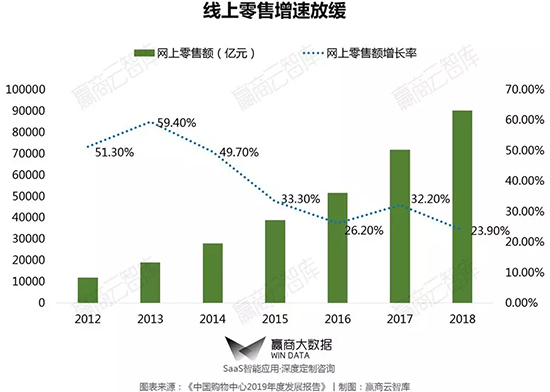

2018年,全国网上零售额90065亿元,比上年增长23.9%,较2017年32.2%的增长率大幅下降。中国网络零售市场已开始由先前的疯狂增长,逐渐进入到相对成熟和稳定增长的阶段,且其规模在不断扩张的情形下,整体增速将逐渐下行。

网购对实体零售商业的冲击进一步减轻,线上更加积极地拥抱线下实体,并将之作为重要的未来增长领域。购物中心和实体店在体验性、场景化的不断提升,将从供给侧为消费升级创造条件,并持续推动消费者向实体商业回归。

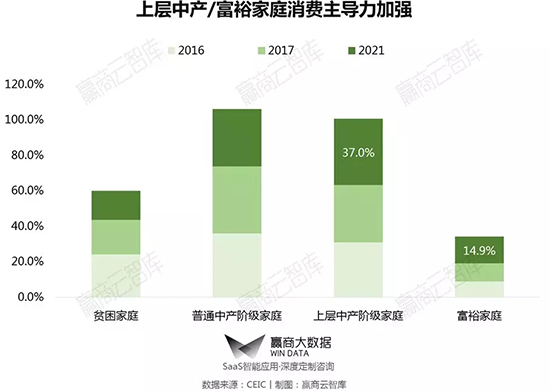

从消费者和消费能力的层面来看,随着收入的增加,上层中产与富裕家庭占比将在未来三年中突破全国家庭数量的一半。消费主导力的加强,对消费升级起到进一步的推动作用。

以体验为内核的服务型消费在中国正处于由上层中产阶级“量变”和消费结构“质变”双重驱动的风口。中国供给侧改革,需要实体零售商业的贡献,因此未来一年或将是中国实体零售创新升级的拐点之年。

家庭年收入:贫困家庭<60000元;普通中产60000-120000元;上层中产120000-260000元;富裕家庭大于260000元

二、供应面

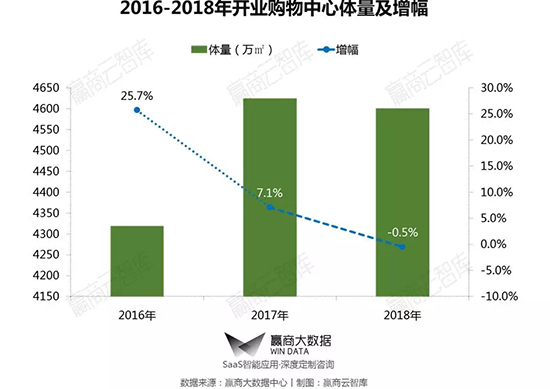

2018年新增供应4600万㎡,购物中心发展进入平稳期

据赢商大数据中心统计,近三年新开业购物中心数量、体量增速连续大幅下滑,数量增速从2016年的25%下降到2018年的5.8%,体量增速则从25.7%下降到负增长0.5%,与2017年对比是近乎持平,而2019年拟开业购物中心体量大约与2018年拟开业量持平。购物中心发展进入平稳期,但行业整体仍处于高供应阶段。

说明:统计对象为商业面积≥3万㎡集中型零售物业,包括购物中心、商业街等,不含专业市场、文旅项目

三、需求面

国内奢侈品消费回暖,中高端商业迎发展利好

据《2018年中国奢侈品网络消费白皮书》数据显示,随着奢侈品牌对国内外价差的不断调整以及政策影响的消退,2018-2021年中国奢侈品市场进入平稳温和增长阶段,年均增长率达4%。

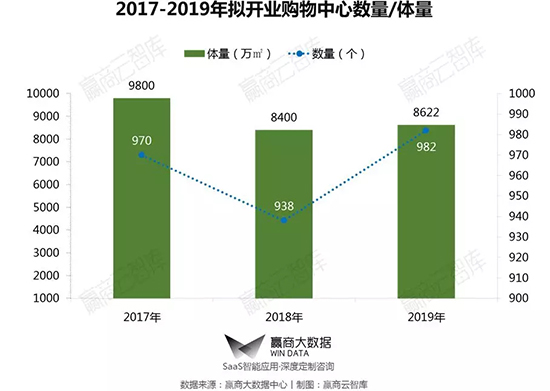

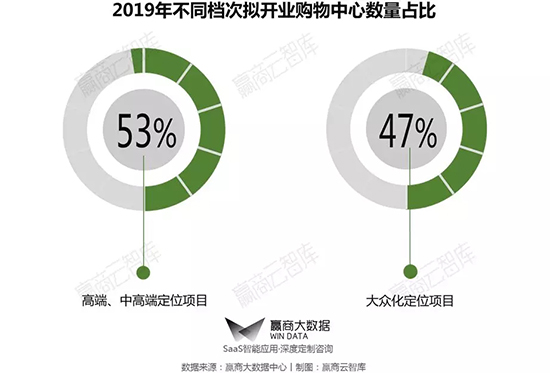

受益于奢侈品消费回暖,中高端商业将迎发展利好。据赢商大数据中心监测,2019年计划开业的近千个购物中心中,中高端定位项目数量占比53%,“品质消费”成为商业主流。

与中国经济相同步,未来购物中心的高质量将追求更高的效率、更有效的供给、更可持续的增长,同时还必须回归本质与初心,以匠心深耕,从而满足人们美好生活的需要,实现行业稳定可持续发展。

统计标准:计划在2019年1月-12月开业,全国商业面积3万㎡及以上的购物中心,下同

四、消费面

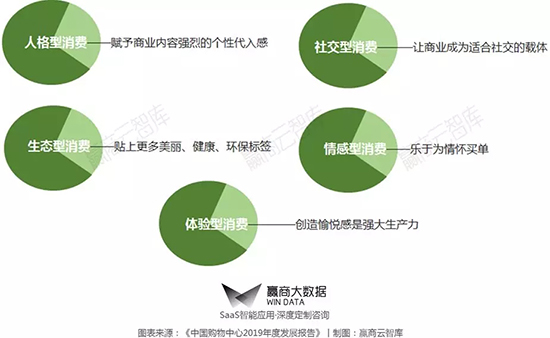

消费升级呈现五大风口,消费由量变走向质变

就当前而言,消费的量变呈现出三个特点:一是总量大,2018全年社会消费品零售总额超38万亿元;二是增速依然处于高位,2018年社会消费品零售总额同比增长9%,比GDP增速(6.6%)高出2.4个百分点,比固定资产投资(不含农户)增速5.9%则高出3.1个百分点;三是对中国经济增长的贡献大,远高于投资和出口。

总体来看,进入新消费时代,彰显个性和对美好生活的向往,是消费升级的大方向,从而延伸出五大质变趋势。即:

“春江水寒鸭先知”,该来的总会来。

当大家认为实体商业价值再现、消费数据不断回暖的时候,一股“西伯利亚的冷空气”扑面而来,实体零售业可能将不得不再次面临一个消费疲软而备受煎熬的阶段。

五、新挑战

▌一线城市社零总额增速全线下滑,迎来煎熬阶段

2018年全国社会消费品零售总额为38万亿元,比上年增长9.0%,增速比2017年低1.2个百分点,但扣除价格因素实际增长仅6.9%,且一线城市社会消费品总额增速全线下滑,零售业可能将不得不再次面临一个备受煎熬的阶段。

▌传统零售业态形势仍严峻,知名超市继续关店调整,百货开始触底反弹

整体来看,零售业已告别过去高增长时代,业绩下滑、盈利水平下降以及关店调整等状况均正常。从消费者渠道选择变化上来看,渠道选择更为广泛。

而限额以上超市、百货、专业店等传统业态比上年分别增长6.8%、3.2%和6.2%,减速明显,购物中心、新零售等新业态发展迅速。企业面临渠道、电商和消费需求变化等巨大挑战,亟需创新与转型。

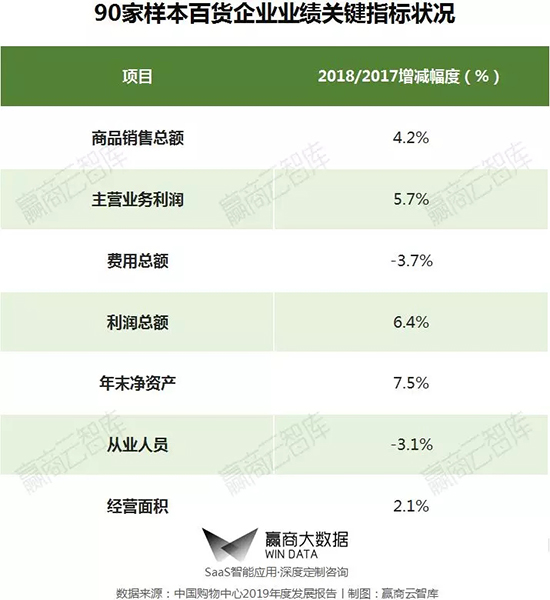

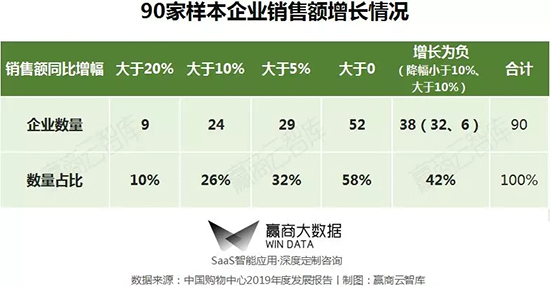

2018年,有8家知名超市品牌关闭共计44家门店,其中沃尔玛关店数量多达21家;而中国百货商业协会统计的90家样本企业虽然开始触底反弹,但生存依旧不易。

▌正在运营的购物中心倍受消费者多变需求挑战

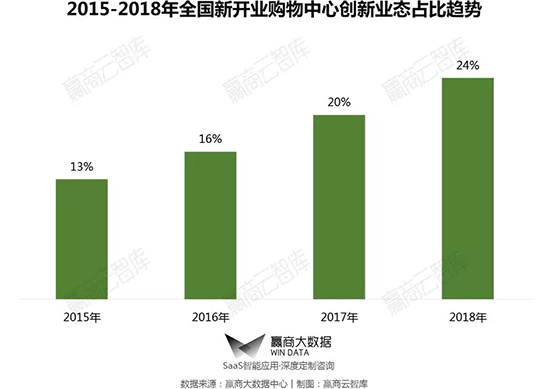

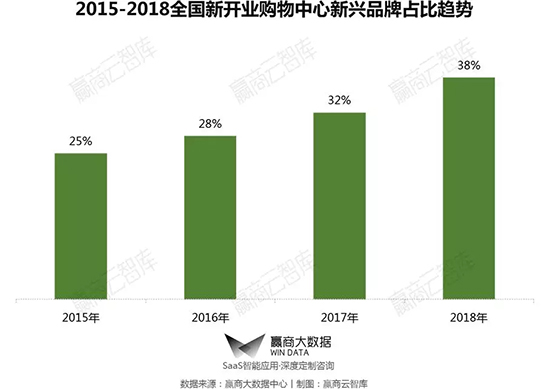

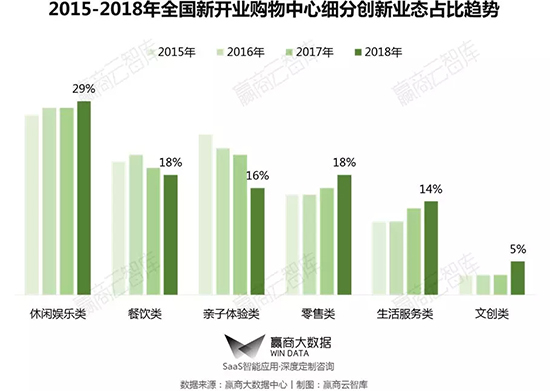

据赢商大数据中心监测,2015-2018年购物中心创新业态占比年平均增长率达3.7%,新兴品牌占比年均增长率达4.3%。消费分级“新常态”下,购物中心亟需以更快速的业态迭代、更新颖的品牌组合契合当下消费者多变的个性化消费需求。

面对存量商业备受消费者多变需求挑战的情况,不少购物中心运营商依然遵循行业惯性,希望通过在标准开发运营模式上“打补丁”的方式跑赢市场,结果往往不及预期。

然而,创新业态、新兴品牌、网红品牌频出当下,热门店铺“寿命”却参差不齐。据国家统计局数据,2018年1-6月,停业的餐厅平均寿命为458天,难以撑过典型3年租期。

挑战与机遇总是并存。

一方面,地产调控力度持续加大,销售、土地、金融政策全面收紧,部分城市商业面积供应过剩,商超、百货等传统业态受到电商冲击,出现“关店潮”和“倒闭潮”。

另一方面,实体商业的创新转型上升到国家政策层面,促进创新、激发转型成为未来实体商业的核心趋势,同时,在百姓生活方式升级的需求推动下,新的场景空间、新的主题特色、新的人文情怀、新业态新品牌正引领商业地产的品质革命。

六、新机遇

▌城市化带来新机遇

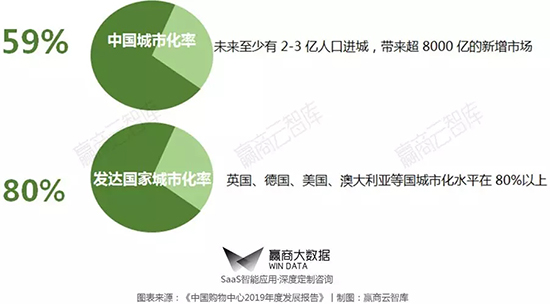

2018年底我国城市化率为59.6%,若以发达国家(如英德美澳)平均80%的数据推算,未来10-15年至少有2-3亿的农村人口进城,带来超过8000亿元的新增消费规模。

从近年中国城市化发展来看,未来更多的发展机会将出现在常住人口突破千万且城市化仍具提升空间的二线城市如成都、郑州、西安等地。

▌城市群“集聚经济”带来新动力

2017年五大国家级城市群(珠三角、长三角、京津冀、长江中游、成渝)经济总量达48.3万亿元,占全国经济总量近60%,预计到2019年五大城市群经济总量占全国经济总量约可达65%(按年均增长率5%计算)。

以城市群为代表的集聚经济将成为中国经济发展的新增长极,推动中国的区域经济由传统的“省域经济”、“行政区经济”向“城市群经济”转变,未来商业不动产作为城市群重要的经济驱动和创新载体,也将从中获得新动力。

与此同时,城市群另一个优势是核心城市的带动和辐射作用。随着长三角一体化、粤港澳大湾区建设、京津冀协同发展的提速,周边中小城市的商业不动产将迎来发展新机遇。

▌城市更新带来新机会

在当前新经济形势下,国家和政府大力推广城市更新。中国如何在老城区发现地产和商业新价值,成为了商业不动产领域的一个新课题。

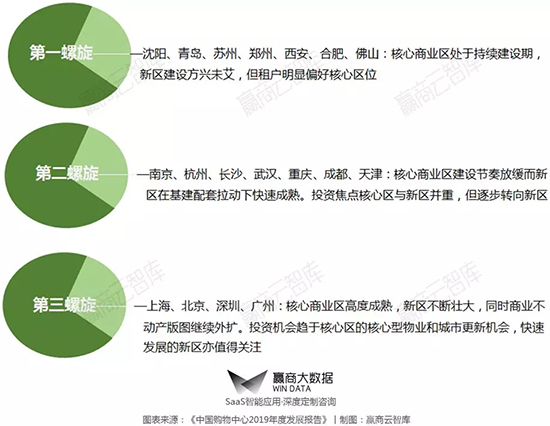

总体而言,国内主要城市的商业不动产整体处于持续外扩阶段,投资的重点在于城市区位,整体呈现核心区–新区–核心区“螺旋式发展”特性,即:

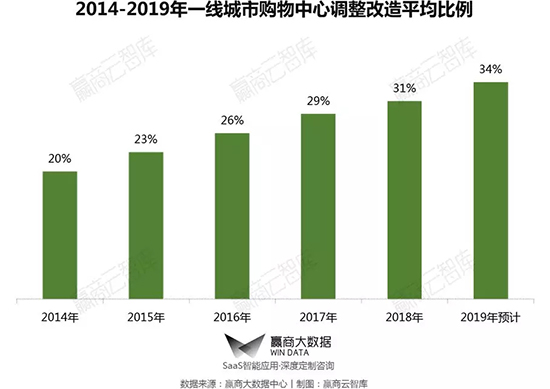

▌一线城市存量改造衍生投资新机遇

城市更新将引领一线城市商业不动产从买地造商场向盘活存量资产并优化运营转变,多渠道“去库存”衍生投资新机遇。

最新统计数据显示,截至2018年底,全国有4.3亿㎡的物业面积被低估,其中一些硬件老旧或是运营能力有限,但对于商业不动产投资商而言却是很好的投资机会。由于有限的土地资源,一线城市(尤其是核心区)大多已进入存量时代,多半属于以“商场改造、存量提升”为核心的城市更新模式。

据赢商大数据中心监测,2014-2018年一线城市购物中心调整改造年平均比例上升3%。以上海为例,2017年上海共有127.72万㎡商业面积经历改造,其中核心商圈所处的内环地区改造面积占比高达57%。

统计标准:北京、上海、广州、深圳256个已开业购物中心(商业面积≥3万㎡),调整改造包括品牌关店、品牌铺位变更、品牌铺位面积调整、物业翻新、关店改造等

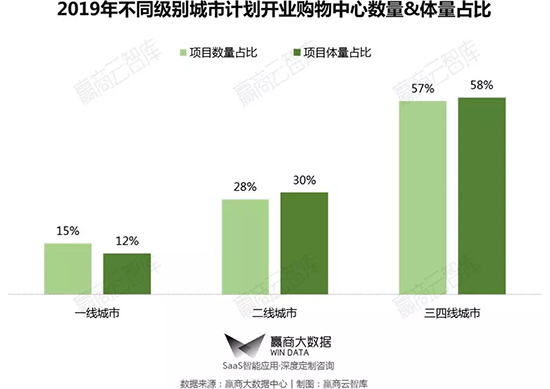

▌三四线城市人口红利显著,蕴藏巨大消费增量潜力

目前,三四线城市人口数量占全国人口总量近54%,购物中心数量却仅占全国购物中心总量的18%。

据赢商大数据中心统计,2019计划开业的近千个购物中心中,三四线城市拟开项目数量、体量占比均最高。

预计到2020年,中国超过66%以上的中等收入消费者将来自数量众多的中小城市,而消费数据显示,三四线城市消费者进行消费和消费升级意愿大大高于一二线城市。

同时,品质化商业不动产企业通过品牌输出“轻资产”模式向三四线城市下沉,一方面助力品牌商业不动产企业减轻资金压力,实现项目的快速复制;另一方面,对于地方中小房企的商业不动产开发品质起到提升作用。

统计标准:计划在2019年1月-12月开业,全国商业面积3万㎡及以上的购物中心

西南财经大学发布的《2018中国家庭金融报告》指出,中国储蓄最多的10%家庭拥有全部储蓄的75%;35%的家庭被称之为储蓄较多,他们占全部的25%;而让人震惊的是,剩下55%的家庭储蓄是0。

也就是说,一半以上的中国家庭,实际上是没有余钱的。

这意味着只要收入增长的预期不再,只要就业或企业发展遇到问题,都可以让一个家庭陷入窘境。而消费升级或是消费支出增长?更无从谈起。

世事艰难,有朋友即兴作了首诗:

从明天起,做一个消费降级的人

骑小黄、戒咖啡、抖音里环游世界

从明天起,关心拼多多和韭菜

我有一所房子,面朝六环,春暖花开

为了“共克时艰”,赢商网与业界知名的智库——杨泽轩先生创立的万商俱乐部合作,成立了中城商业研究院,赢商网提供独家的数据支持与分析团队,结合万商俱乐部的智库能力,让中城商业研究院成为行业领先的第三方研究平台。

从今年起, 中城商业研究院将持续发布“中国购物中心年度发展报告”。其中,《中国购物中心2019年度发展报告》从数据采集到报告完成,耗时近一年之久,内容涵盖消费者洞察,场所端、品牌端、资本端、企业端创新走向,以及基于多重维度的新趋势预测、城市进入机会预测等方方面面。

《中国购物中心2019年度发展报告》遑遑15万字、超200张图表、近350页,涉及近1000个典型项目、超2000个优质品牌、近50家商业不动产代表企业,可以说是中国首个基于大数据的购物中心最全维度发展报告。

《中国购物中心2019年度发展报告》

正式开售!!

扫下图二维码,马上咨询、订阅

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

从几年前的“线下线上冰火两重天”,到如今趋于“线上线下比翼齐飞”,我国零售业何以出现这样的转变?中国零售业又会铺展怎样的图景?

2017年被称为“新零售”元年,除电商巨头布局线下零售,实体店也开始以全新的姿态精耕线上,不少实体店引进智能科技提升门店运营效率。

许多业内评论人士表示,按照这样的情形发展下去,传统实体店恐怕很快就将抵挡不住在线电商的攻势,传统实体经济的崩塌似乎就在眼前。

2021年春节假期全国重点零售和餐饮企业实现销售额约8210亿元,比2019年春节黄金周增长4.9%;春节档电影票房达78.22亿元,创新多项记录…

国庆黄金周迎来“报复性”消费,全国零售和餐饮企业销售额约1.6万亿元,日均销售额增长4.9%;阿里在上海推出首家“1元更香体验店”……

由赢商网主办的“2020中国购物中心+峰会”8月5日盛大启幕,本篇是高端对话环节,主题为:商业如何破题消费增长难题?

关键词:2020中国购物中心+峰会消费 2020年08月05日

新锐国货美妆如何“逆袭”?在线上,借平台优势与年轻人玩在一起,在线下,布局实体店提升消费体验,同时依托平台进军海外市场。

赢商网账号登录

赢商网账号登录

未登录

未登录