8月30日晚间,大悦城控股发布公告,将其持有上海长风大悦城及西安大悦城项目资产相关的股权注入大悦城并购改造境外基金Garbo Commercial Property Fund L.P.

大悦城从2016年以来的大资管战略显现效果,逐步探索资本循环及资产证券化的路径。目前大悦城地产有3只房地产基金,其中2016年已向房地产核心基金出让6个购物中心49%的股权。此外成立的并购基金目标为收购、改造、运营存量商业资产,另外一只区域基金主要关注北方片区的存量物业。

而在“大资管战略”下,大悦城商业物业业绩也呈现良好态势。

8月28日,大悦城发布合并之后的首次半年报。年报显示,2019年上半年,大悦城投资物业租金及相关物业管理服务收入约为22.07亿元,同比增长28.7%;其中大悦城购物中心租金收入15.46亿元,同比增长24.7%。

剔除去年下半年开业的杭州大悦城、西安大悦城影响后,购物中心租金收入同比增长为9.1%,略高于同期社会消费品零售总额增长率8.4%。

租金增速跑赢大市,这是董事长周政乐于看到的结果。接下来2020-2022年预计陆续开业的9个项目,则给了大悦城加速奔跑的资本。

达到大悦城副总经理姚长林今年4月许下的目标——未来3-5年持有性项目将超过50个——是个大概率事件。

看到大悦城在奔跑,拍手叫好者不少,可鲜有人真正了解过这背后,以基金为主角的资管计划究竟是一盘怎样的棋。

三大基金,撑起的规模扩张

一开始做综合体,大悦城走的也是传统路线——买地开发建设的重资产模式。投入大、回收期长,必然影响新增项目的建设和品牌的扩张。虽辅以“以售养持”,但商业步伐一直缓慢。

2008年,西单大悦城开业,是首个以“大悦城”问世的项目。到2011年,开业5个大悦城(西单、沈阳、朝阳、静安和南开)中,4个是收购而来。而后经历过北京安定门大悦城项目难产、烟台大悦城开业等波折过程。整体来说,慢依旧是大悦城给外界的印象。

加速,发生在2018年。这年,大悦城有4个项目落地,其中新开业的3个自持大悦城均是通过基金并购改造实现。

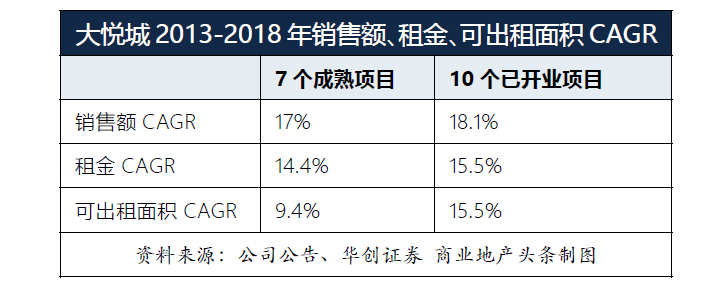

规模上去了,出租率同样坚挺。2013 年至今大悦城出租率平均值稳定在95%以上。2013-2018年间,7个成熟项目商户销售额CAGR为17.0%,高于同期租金、出租面积CAGR。后二者对应的数字分别为14.4%、9.4%。

租金的增长核心驱动力来自商户销售额增长,其次是项目面积扩张。这意味着后续随着可出租面积的扩张,总体租金有新的增长空间。

当然,大悦城的加速,不是凭空而来。“大资管”战略的出现,是底层条件之一。在其发展的第三阶段,轻重并举的拓展方式有三种:拿地自建、并购存量以及输出管理。

以2018为例,落地的4个大悦城中,3个为自持,自持项目均通过基金并购改造,开业速度快于自建;另开出了2个轻资产项目(天津和平、昆明螺狮湾)。

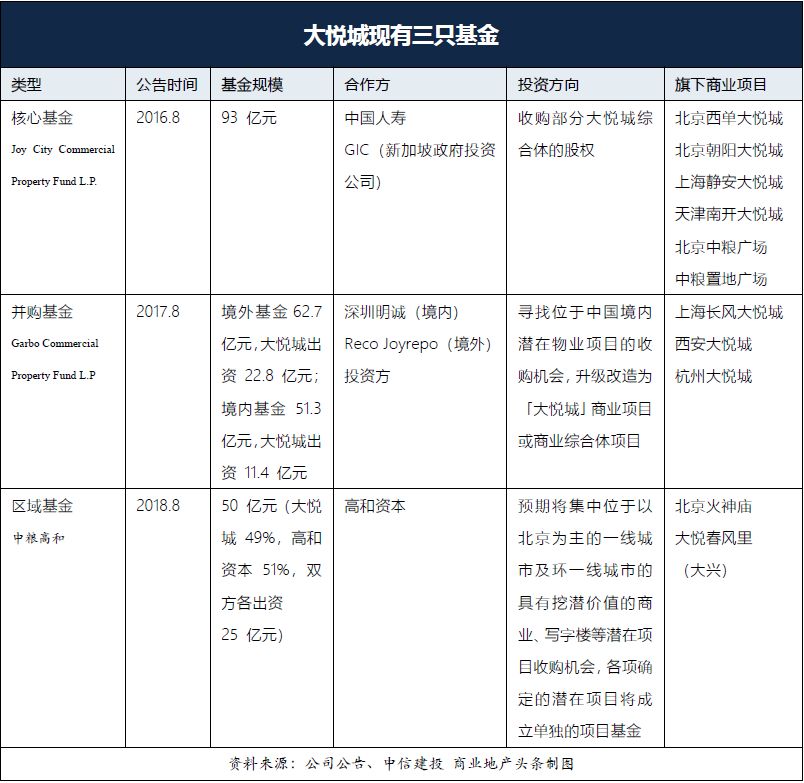

项目有别,拓展方式各异,运作基金亦有不同。目前,大悦城有3只房地产基金,包括:

房地产核心基金(2016年,大悦城向房地产核心基金出让6个购物中心49%的股权);

城市更新并购基金(收购、改造、运营存量商业资产);

区域基金(主要关注北方片区的存量物业)。

于大悦城而言,当下,并购基金扮演的角色戏份最多,表现抢眼。无论是2018年落地的3个自持式大悦城,还是2019年首发的第二产品线“大悦城春风里”,身上都有着醒目的“存量”、“并购”标签。

今年7月2日,“大兴·大悦春风里”北京落地,是大悦城控股联合高和资本成立城市更新并购母基金之后,并购基金首个投资项目。

大悦城钟情用基金进行存量物业的并购改造,不外乎以下三点:

长线资金全程合作,让大悦城的运营轻起来,弥补之前扩张慢短板。

2016年,大悦城与中国人寿和GIC(新加坡政府投资公司)合作,首创国内第一个房地产核心基金。

GIC之于大悦城的意义,不仅在于持股7.98%以及核心基金LP,其还在项目层面参与投资了烟台大悦城、杭州大悦城和青岛大悦城。天津大悦城项目则是GIC自有物业,托管至大悦城旗下运营。

并购改造缩短项目建设周期(新项目建设期3年,改造只需1年),项目盈利时间大大缩短;

基金运作下,项目盈利模式由传统的“卖项目+租金、管理费收入”模式转变为“基金管理费+资产管理费+持有股权的增值收益”,尽可能规避销售市场的波动风险。

大悦城从开发运营模式向大资管模式转变

资料来源:公司公告、天风证券

本质上来说,把商业地产做成一种金融产品,用不同基金来运营,可满足不同投资人对不同风险的偏好,而非一种简单的融资工具。

在重资产的商业世界中,能轻则轻,也是种法则。基金之外,大悦城轻资产模式玩得正溜。

土地成本水涨船高当下,相比自持项目漫长的开发周期以及收购项目所需的巨额资金,管理模式的输出可能是快速拓宽零售网络并达到规模效应增长的方式之一。

大悦城,想做凯德中国学徒?

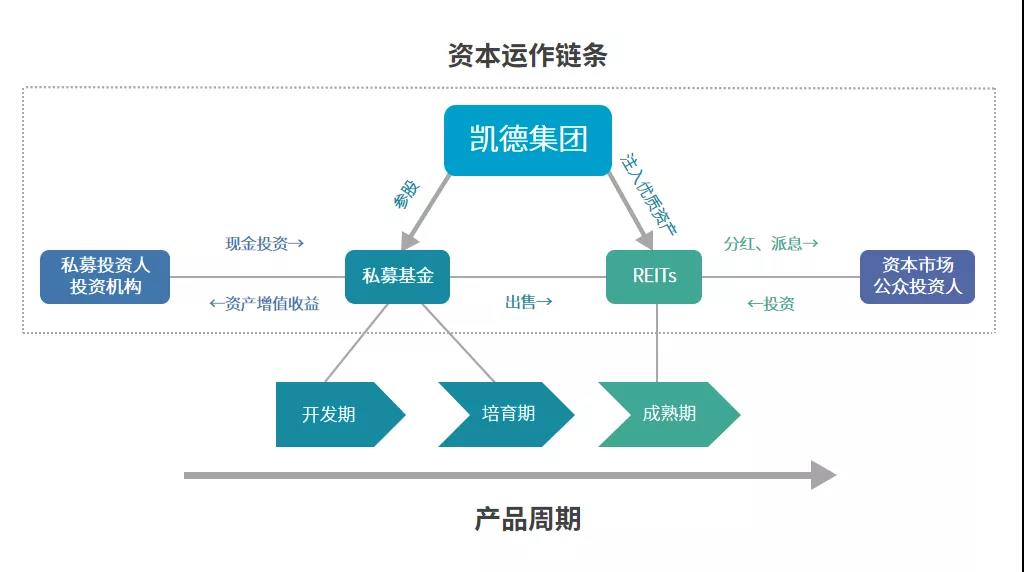

放眼商业圈,目前大悦城走的资管路,与凯德颇为相似。

三大基金运作商业地产,引入GIC、国寿、高和等合作伙伴,长线资金全程陪跑加快扩张节奏,为REITs积累经验。

对应的是凯德基金模式:发展基金储备开发项目-私募基金收购培育物业-物业成熟产生稳定的现金流,打包或注入REITs退出。

资料来源:商业地产头条

在凯德基金模式中,凯德集团作为资产配置中心和基金平台,将投资物业按发展阶段分为开发期、培育期和成熟期,私募基金收购并培育物业,待物业成熟产生稳定的现金流后,再打包或注入REITs实现退出。

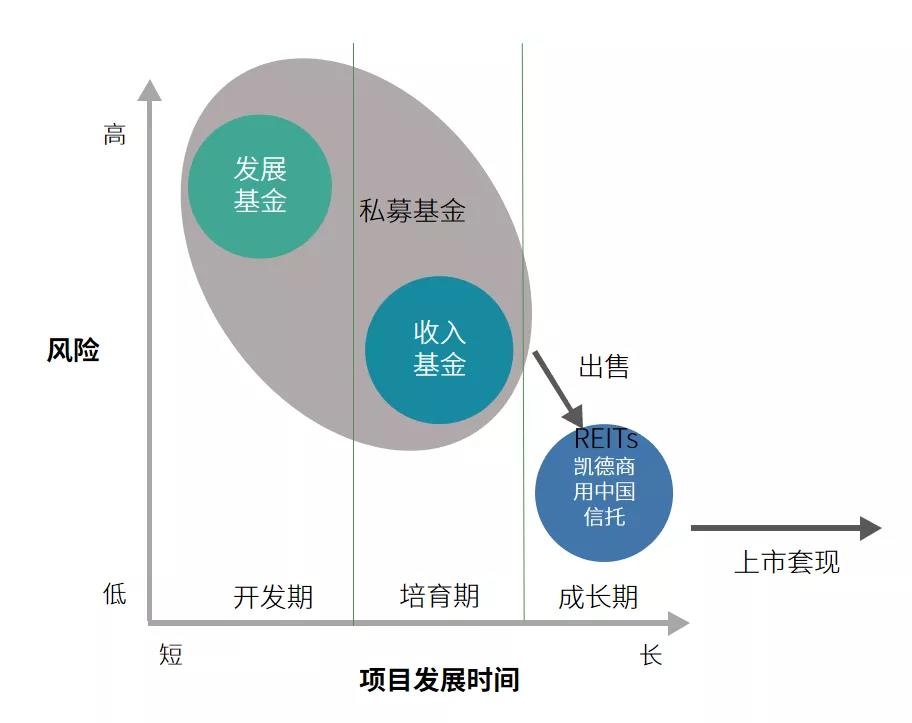

凯德商用中国信托(CRCT),是凯德基金模式的核心环节之一。此外,还设立了两支专注于中国商业项目的私募基金——凯德商用中国发展基金(CRCDF)和凯德商用中国收入基金(CRCIF),作为凯德商用中国信托(CRCT)的储备基金来实现资产收购。

资料来源:商业地产头条

通过这样的资金运作,凯德构建了从开发商到私募基金再到REITs,完整的投资和退出流程。这个模式,有几个关键点:

能否退出,取决于资产本身质量。

项目投资回报率,决定其能否正杠杆退出。目前,作为重要退出途径的大陆类REITs平均票面利率为5.5%左右,考虑到利息覆盖倍数和发行成本等因素,商场一般要做到6%的Yield才能实现正杠杆退出。

PE+REITs,缺一不可。

只有PE没有REITs,私募基金就会缺乏良好退出通道;只有REITs没有PE,缺少成熟物业的孵化过程和渠道,REITs吸收成熟项目的作用减少,风险提高。

细分基金功能。

以物业区域细分,有新加坡基金、中国地区基金、越南基金等;以物业类型细分,有住宅开发基金、城市综合体(来福士广场)基金、服务型公寓基金、零售物业基金、商用(写字楼)物业基金等。

细分是由大环境决定。新加坡等市场REITs的发展已较成熟,投资者除了机构投资者如保险公司、养老基金、ETF等,还有个人投资者。细分基金匹配不同投资喜好,最大程度上吸引投资者。

而细分基金,不仅可合理分散各种物业类型的风险,还便于管理,使得各个物业得以均衡长期有效发展。

基金模式带来的成果,同样刺激着大悦城的商业野心,跟上老师的步伐是必然。可就目前而言,大悦城的资管模式,距凯德那般成熟还有段距离:

成熟项目数量不同,基金规模不同。

截止2018年底,CRCT共持有11个物业,其中6个物业是上市之时就置入,2个是2008-2011年置入,剩余2个是2011-2016年置入。而目前大悦城的成熟项目(在核心基金中)为6个。

另,凯德集团用于中国房地产开发的私募基金和REITs总规模在100亿美元以上,目前大悦城远小于这个数。

内地REITs政策何时放开,存在不确定性。

CRCT是凯德地产+金融的核心最后一环,也是最关键一步。若政策暂不放开,改为外资REITs上市,大悦城会面临双层SPV问题。

时机不同。

过去十几年是中国商业地产的黄金期,也是购物中心数量急剧增长的时期,这是凯德基金规模得以做大的市场前提。

当下,核心城市的优质地段可遇不可求,零售物业进入存量时代,并购基金由此成为大悦城的资管计划主角。

无疑,用基金的方式做商业,对大悦城来说,的确是盘有诱惑力的大棋,但技有多高,决定着其摘下的果有多大。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

6月23日,赢商网第28期渝城论道城市沙龙活动,以“重庆商业地产基金的发展与机会”为主题,在解放碑日月光中心广场啡可咖啡拉开帷幕。

4月,房企商业投资开始回温:万达在青岛、福清、连云港等地落地万达广场,华润成都第二座万象城敲定,龙湖拿下东莞茶山最大TOD项目...

赢商网账号登录

赢商网账号登录

未登录

未登录