据赢商大数据监测,2019上半年全国开业购物中心171个,一线城市新增项目21个,二线城市携72个项目稳站“高供应”之首;随着一二线城市商业发展差距逐渐拉大,购物中心业态“分化趋势”愈加明显。对于增长型的业态赛道,不同线级城市的购物中心谁跑得更快?对于不景气的业态领域,机会点在哪?破局的新兴力量如何激活?

本报告围绕赢商大数据重点建设且商业发达水平居于全国领先的21城、商业面积5万㎡及以上的购物中心业态变化趋势,将陆续推出“购物中心业态波动图谱”系列研究,本文重点分析不同线级城市的购物中心业态占比变化趋势及热门新兴品牌发展动向。

一、一线城市项目零售占比大幅下降,二线城市项目新兴零售占比上升明显

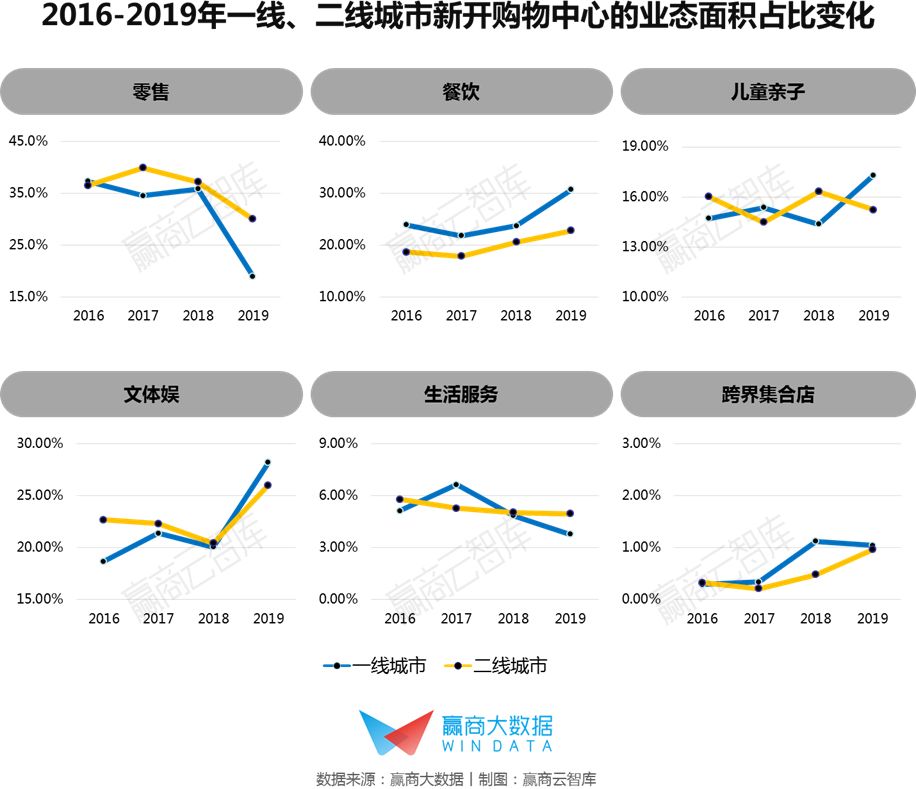

从2016-2019年不同线级城市购物中心零售业态面积占比趋势来看:一线城市购物中心零售占比从2016年的37.29%大幅下降至2019年的18.97%,二线城市购物中心零售占比从2016年的36.49%逐渐下降到2019年的30.04%。

整体来看,一线城市项目零售占比降幅远高于二线城市:一线城市2016-2018年零售占比维持在34.5%-37.29%区间,2019年降幅接近17%。二线城市2017-2019年呈现逐年下降趋势,近两年降幅接近10%。

近年来一线城市商业增长过快,经营承压,倒逼项目加大革新力度,加码多元体验业态,零售业态的“主力”角色被逐渐削弱;而随着竞争从一线向二线转移,“减持零售”逐渐成为一二线城市购物中心的发展共性。

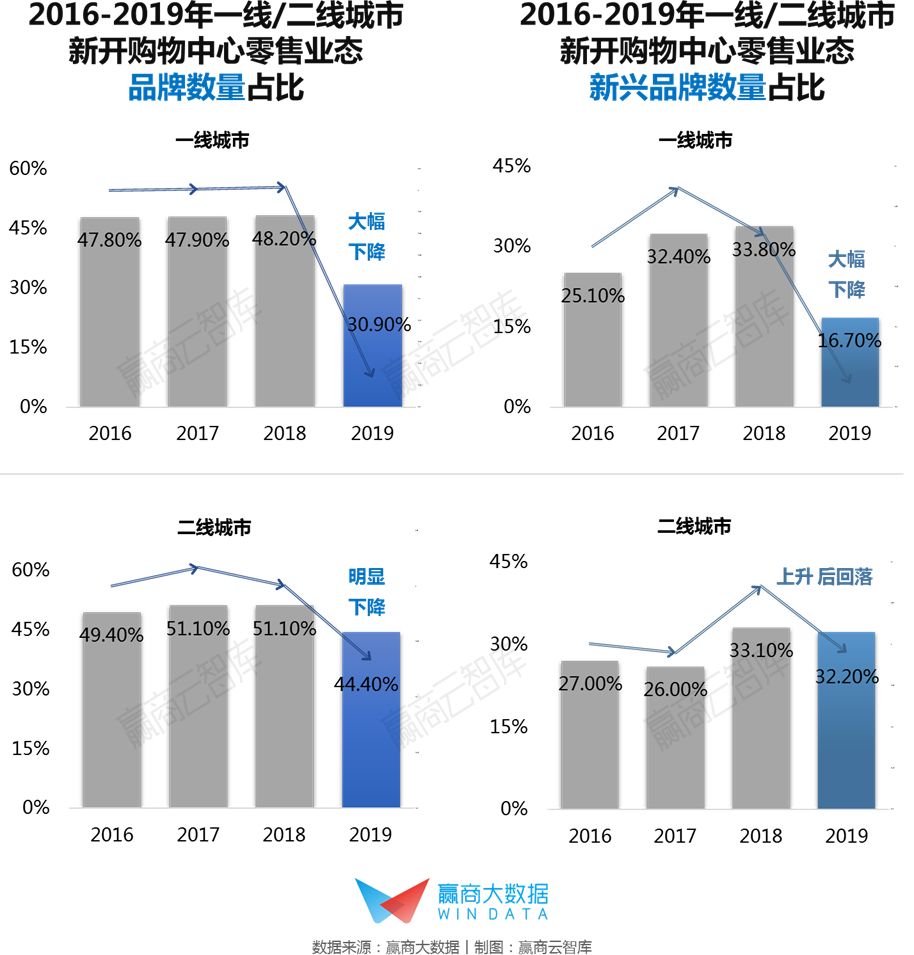

从2016-2019年不同线级城市购物中心零售业态及新兴品牌数量占比来看:一线城市项目零售占比在2019年出现较大变化,从2018年的48.2%下降至30.9%,其新兴品牌占比在2018年增幅放缓,达33.8%,2019年大幅下降至16.7%。二线城市项目零售占比的明显变化同样出现在2019年,从2018年的51.1%下降至44.4%,其新兴品牌占比呈波动上升,从2016年的27%上升至2019年的32.2%。

在零售整体不景气的氛围下,二线城市购物中心新兴零售品牌占比却出现了明显增幅:近三年一线城市新兴零售品牌占比平均增幅为-2.8%,而二线城市新兴零售品牌占比平均增幅为1.73%,随着一线城市生存空间收窄,二线城市对新兴零售品牌的吸附力大大增强。

▼▼▼

新兴品牌方面,一、二线城市购物中心新兴零售以“稀缺性”、“猎奇性”导流线下消费,当网购消化了大部分一二线城市的刚需消费,一些新奇好玩、“错过就很难买到”的实体买手店谋得了生存空间,如【UNDEFEATED】推出各种联名以及品牌限量,【SoleStage】今年将国外球鞋寄存及售卖运营模式带入中国,【bosie无性别实验室时装】模糊了性别之间的时装界限,并将试衣间打造成主题实验室。

二、一线城市项目餐饮业态、新兴品牌占比升幅较二线城市大

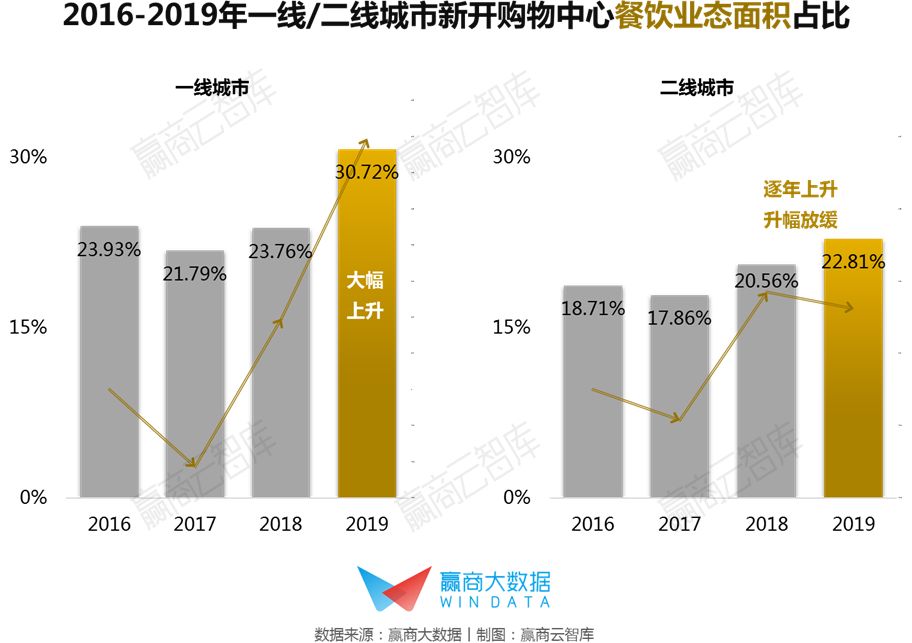

从2016-2019年不同线级城市购物中心餐饮业态面积占比趋势来看:一线城市购物中心餐饮占比从2016年的23.93%大幅上升至2019年的30.72%,二线城市购物中心餐饮占比从2016年的18.71%上升到2019年的22.81%。

与零售业态的情况相反,一线城市购物中心餐饮占比的增幅高于二线城市:近三年一线城市餐饮占比平均增幅为2.26%,二线城市餐饮占比平均增幅为1.37%。一线城市购物中心对餐饮品牌的吸引力较大,高度商业化的上海成为了全球餐饮的“必争之地”,城市标签鲜明的北京是餐企“插旗”的战略高地,深圳作为新兴移民城市,吸引了大量创新型品牌扎堆,而“食在广州”的标签也成为众多新派餐饮进驻的理由。

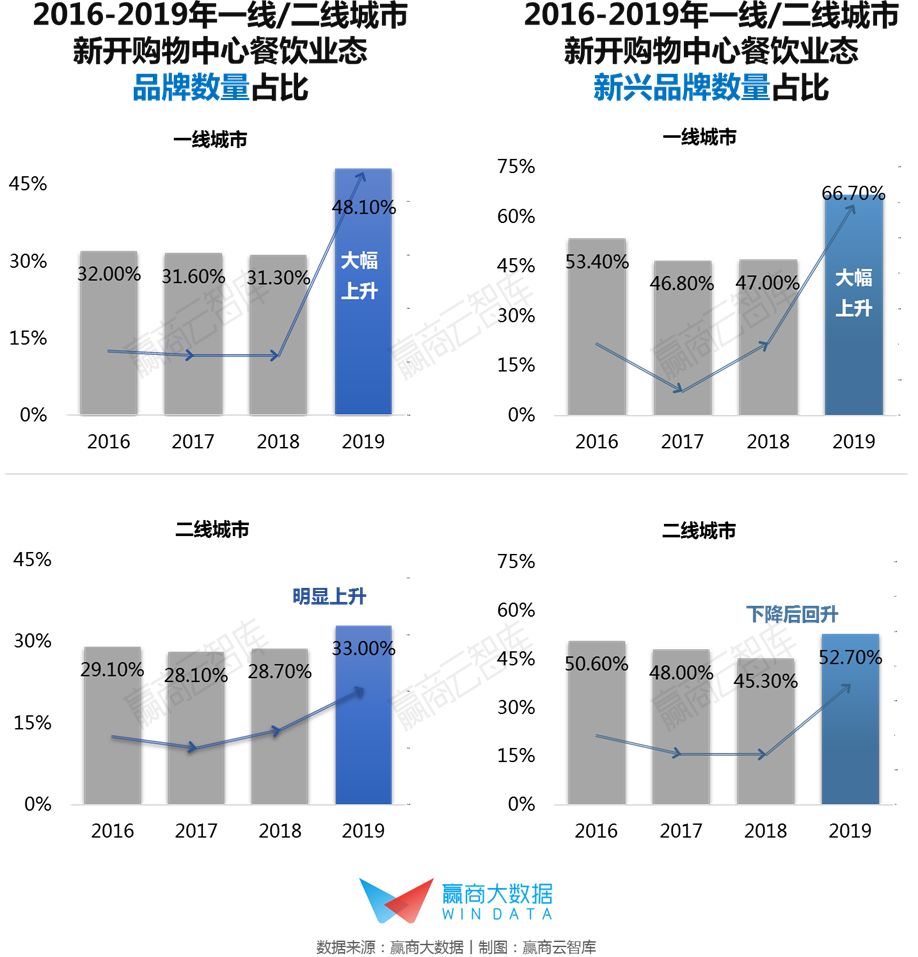

从2016-2019年不同线级城市购物中心餐饮业态及新兴品牌数量占比来看:一线城市项目餐饮占比在2016-2018年变化不明显,保持在在31.3%-32%之间,2019年攀升至48.1%,其新兴品牌占比在2017、2018年分别下降至46.8%、47%,2019年大幅上升至66.7%。二线城市项目餐饮占比的明显变化同样出现在2019年,从2018年的28.7%上升至33%,其新兴品牌占比在2017、2018年连续两年下降至45.3%,2019年回升至52.7%。

整体来看,一线城市购物中心新兴餐饮品牌的增幅高于二线城市:近三年一线城市新兴餐饮品牌占比平均增幅为4.43%,二线城市新兴零售品牌占比平均增幅仅为0.7%。一线城市汇聚来自不同地区的人群,年轻人口占比大,餐饮消费力旺盛,就餐需求多元化,消费场景更广泛,消费时段也相对较长,因此购物中心餐饮的发展速度较二线城市迅猛;同时,一线城市复杂的需求结构,亦催生了各种创新品类和新兴品牌。

▼▼▼

新兴品牌方面,一、二线城市购物中心新兴餐饮的主战场仍是引领“潮文化”的休闲餐饮,新创饮品试水一线城市,抢占年轻群体关注度,如丧茶团队新孵化的【SUPER EMOJI】运用超级喵形象和表情文化,推出以茶饮为载体的心情研究所;中式甜点也迎来年轻化尝试,羲和集团开出的【三盏茶食】主打中式意境茶饮和甜品。头部饮品开出的系列主题店,在二线城市全面铺开,如乐乐茶制茶工厂&枕头吐司双首店模式年初进驻了西安赛格。

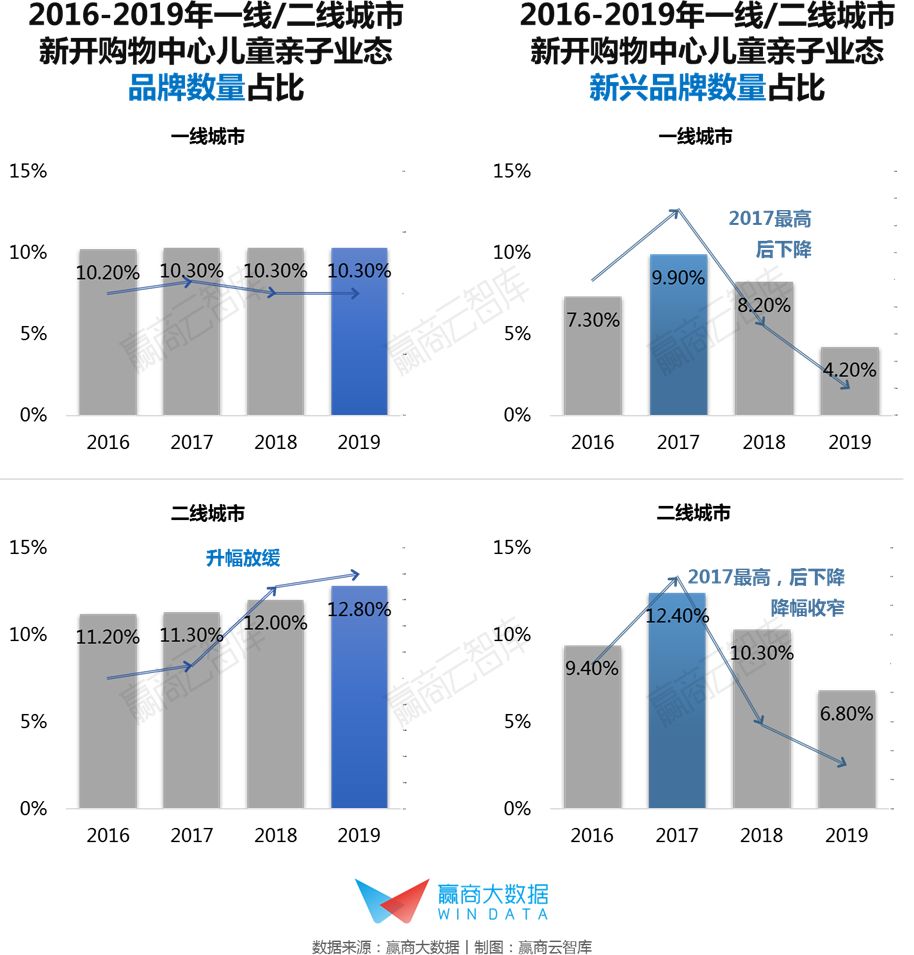

三、一线城市项目儿童亲子显著上升,二线城市项目波动下降

从2016-2019年不同线级城市购物中心儿童亲子业态面积占比趋势来看:一线城市购物中心儿童亲子占比在2016-2018年徘徊在14.39%-15.38%之间,2019年上升至17.31%,二线城市购物中心儿童亲子占比趋势相反,呈波动下跌,从2016年的16.02%下降到2019年的15.24%。

二孩政策带来的经济红利还在持续增长,儿童相关消费需求已在一线城市凸显,并主要集中在捆绑儿童和成人消费的儿童服务业态,以及契合新一代育儿观念的儿童教育业态。虽然头部二线城市儿童消费的年支出已达一线城市水平,但整体上二线城市购物中心儿童业态却未见增长,原因可能是部分欠发达城市“拖后腿”。

从2016-2019年不同线级城市购物中心儿童亲子业态及新兴品牌数量占比来看:一线城市项目儿童亲子占比近年保持在10.2%-10.3%的稳定水平,其新兴品牌占比在2017年上升至9.9%,后逐年下降至2019年的4.2%。二线城市项目儿童亲子占比从2016年的11.2%上升至2019年的12.8%,其新兴品牌占比在2017年升至12.4%,后逐年下降至2019年的6.8%。

值得注意的是,二线城市购物中心儿童亲子业态品牌总量占比与新兴品牌占比呈负相关,反应成熟品牌进驻的重复度正在不断提高,同质化问题凸显;随着2019年儿童亲子占比的升幅放缓,新兴品牌占比的降幅收窄,该业态的规划已进入“重质胜于重量”的调整阶段。

▼▼▼

新兴品牌方面,一、二线城市购物中心新兴儿童亲子趋向走“高配”路线,随着亲子消费风口“切变”,高端化的消费观念在商业发达地区盛行,并渗入到各个业态细分领域。如上半年入驻北京的【D.THRONE】推出国际轻奢家庭移动车,英国设计师品牌旗下亲子线【BORA AKSU KIDS】针对注重品质的高消费家庭,来自伦敦的【Tiny Trot 马术俱乐部】引进国外的“马术+双语早教”服务,进口优良矮马,打造“贵族式”培训。

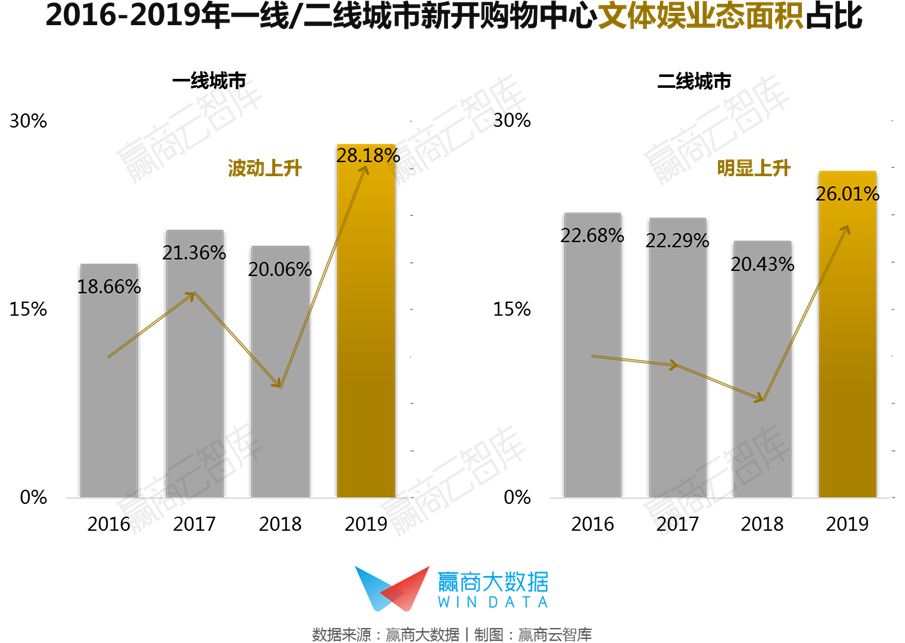

四、一线城市项目文体娱占比、新兴品牌占比大幅上升

从2016-2019年不同线级城市购物中心文体娱业态面积占比趋势来看:一线城市购物中心文体娱占比从2016年的18.66%上升至2019年的28.18%。二线城市购物中心文体娱占比从2016年的22.68%上升到2019年的26.01%。

一、二线城市文体娱占比变化规律趋同,均在2019年出现较大升幅,但从变化幅度来看,一线城市购物中心文体娱占比的增幅高于二线城市:近三年一线城市文体娱占比平均增幅为3.17%,二线城市文体娱占比平均增幅为1.11%。

一线城市购物中心租金水平较高,早年对文体娱体验业态的接受度略低于二线城市,但随着一线城市购物中心存量之争加剧,差异化需求凸显,体验型业态跃升成为了突围主力,当中以文化艺术类业态的进驻尤为显著。

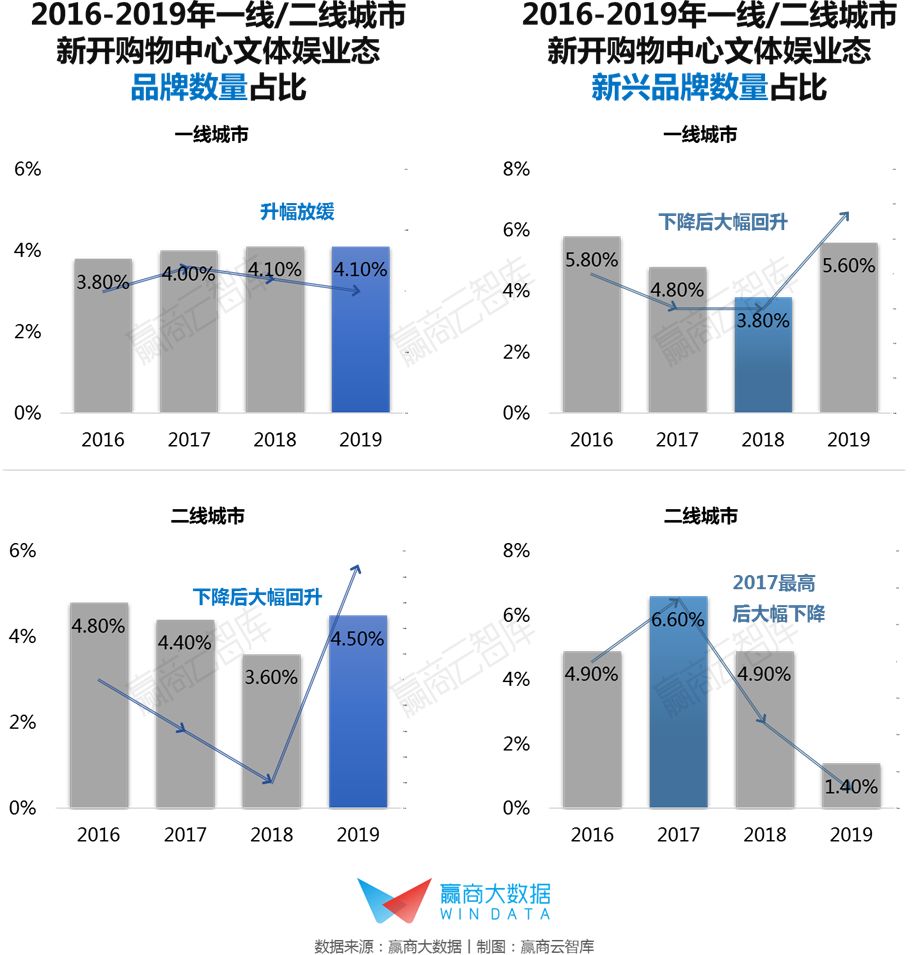

从2016-2019年不同线级城市购物中心文体娱业态及新兴品牌数量占比来看:一线城市项目文体娱占比变化并不显著,从2016年的3.8%上升至2019年的4.1%,升幅逐渐放缓,其新兴品牌占比在2017、2018年分别下降至4.8%、3.8%,2019年迅速回升至5.6%。二线城市项目文体娱占比在2017、2018年出现阶梯式下降,从2016年的4.8%下降至2018年的3.6%,后回升至2019年的4.5%,其新兴品牌占比在2017年上升至6.6%,后逐年大幅下降至2019年的1.4%。

整体来看,一线城市购物中心新兴文体娱业态发展向好,随着体验业态加速迭代,新兴品牌瞄准消费升级程度较高的群体,如新中产、前沿科技控、健身达人等;一线城市成熟而活跃的消费土壤,有利于新兴品牌缩短市场培育周期。二线城市购物中心新兴文体娱业态品牌总量占比与新兴品牌占比呈负相关,显示品牌创新力稍弱,而成熟品牌正在大量复制。

▼▼▼

新兴品牌方面,一线城市购物中心新兴文体娱走出更多专属人群定制化的细分品类,如【EDC Funky Dance】只接待女性学员,开设INXX联合运动服装空间,为女性提供社交+健身的时髦打卡地。同时,大体量、动感冲击力强的主题体验也在一、二线购物中心涌现,如【青浦万达茂汽车乐园】结合声光电风等特效,制造急速刹车、转弯、地形起伏等赛车追逐体验,【云旗航空运动】通过科技互动,在城市中心还原3万英尺的飞行体验。

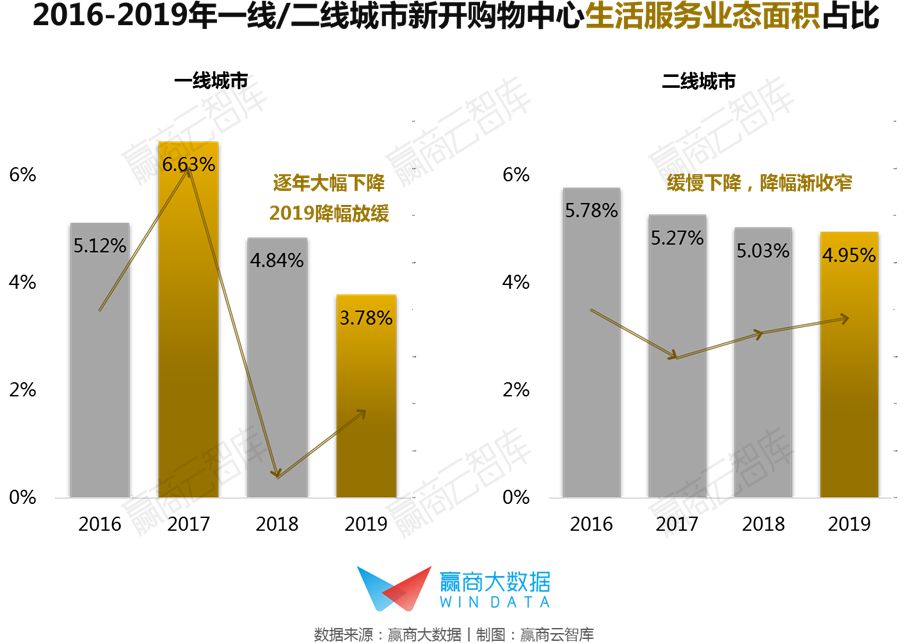

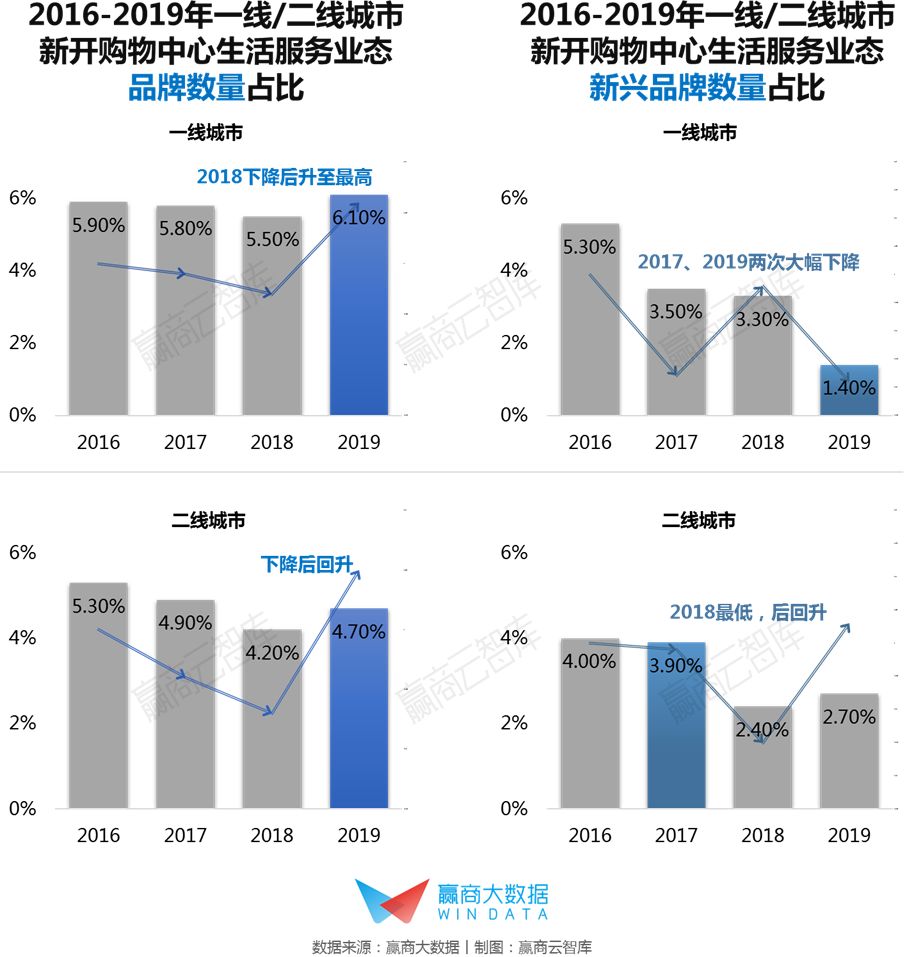

五、一线城市项目生活服务占比大幅下降,二线城市项目新兴品牌“逆袭”回升

从2016-2019年不同线级城市购物中心生活服务业态面积占比趋势来看:一线城市购物中心生活服务占比从2016年的5.12%上升至2017年的6.63%,后逐年大幅下降至2019年的3.78%。二线城市购物中心文体娱占比从2016年的5.78%下降到2019年的4.95%。

生活服务业态颓势持续,但二线城市项目生活服务占比的下降幅度明显低于一线城市,且降幅正在收窄,随着二线城市人口回流,购物中心有成为“城市服务”小单元的趋势,生活服务业态有望回暖。

从2016-2019年不同线级城市购物中心生活服务业态及新兴品牌数量占比来看:一线城市项目生活服务占比从2016年的5.9%,轻微下滑后上升至2019年的6.1%,其新兴品牌占比经历2017、2019年两次大幅下降,从2016年的5.3%降至2019年的1.4%。二线城市项目生活服务占比从2016年的5.3%下降至2018年的4.2%,后回升至2019年的4.7%,其新兴品牌占比在2018年出现较大降幅,从2017年的3.9%下降至2018年的2.4%,2019年稍微回升至2.7%。

二线城市购物中心新兴生活服务占比的“逆袭”回升,反应品牌创新的机会点将会出现在二线城市,美容美发美甲在经历一轮洗牌后将通过升级迭代,携“新面孔”重新进驻,而诊所、宠物店、医美机构等新兴品类亦将为业态带来新气象。

▼▼▼

新兴品牌方面,一、二线城市购物中心新兴生活服务倾向于延展服务领域,连接更多消费场景,如【“爱撸撸”萌宠店】区别于传统宠物店,提供“到店撸猫撸狗”和休闲餐饮服务;数码回收平台的线下店【爱回收减法生活馆】提供手机选购、回收、贴膜、换屏、换电池全套服务。

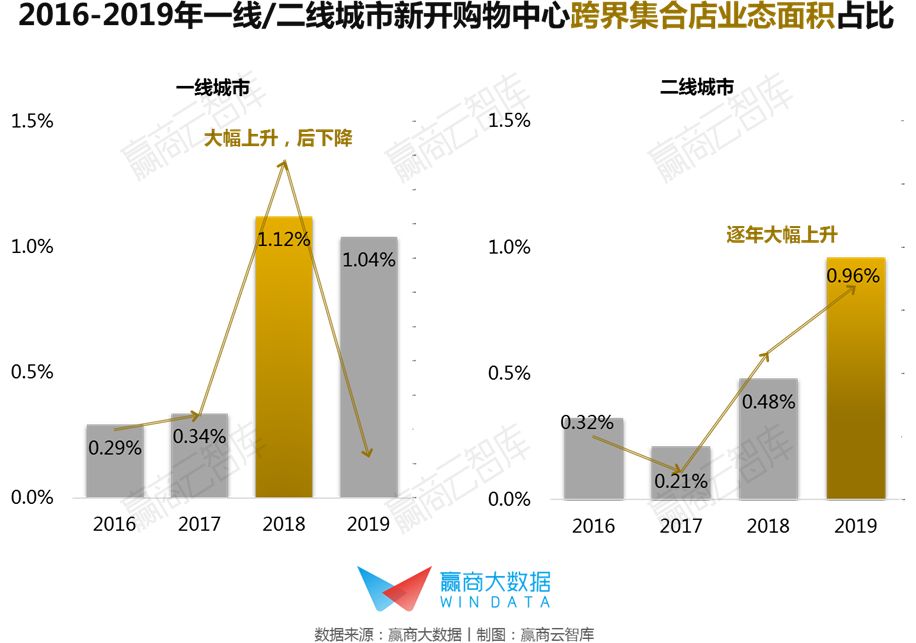

六、一线城市项目跨界集合店占比爆发式上升、新兴品牌占比升幅明显

从2016-2019年不同线级城市购物中心跨界集合店业态面积占比趋势来看:一线城市购物中心跨界集合店占比从2016年的0.29%大幅上升至2018年的1.12%,后轻微回落至1.04%,二线城市购物中心跨界集合店占比从2016年的0.32%上升到2019年的0.96%。

一线城市购物中心跨界集合店占比在2018年的增长幅度较二线城市高出2/3,2019年占比回落,与二线城市距离拉近;跨界集合店的消费观念较为超前,在一线城市更快被引爆,而后逐渐普及到二线城市。

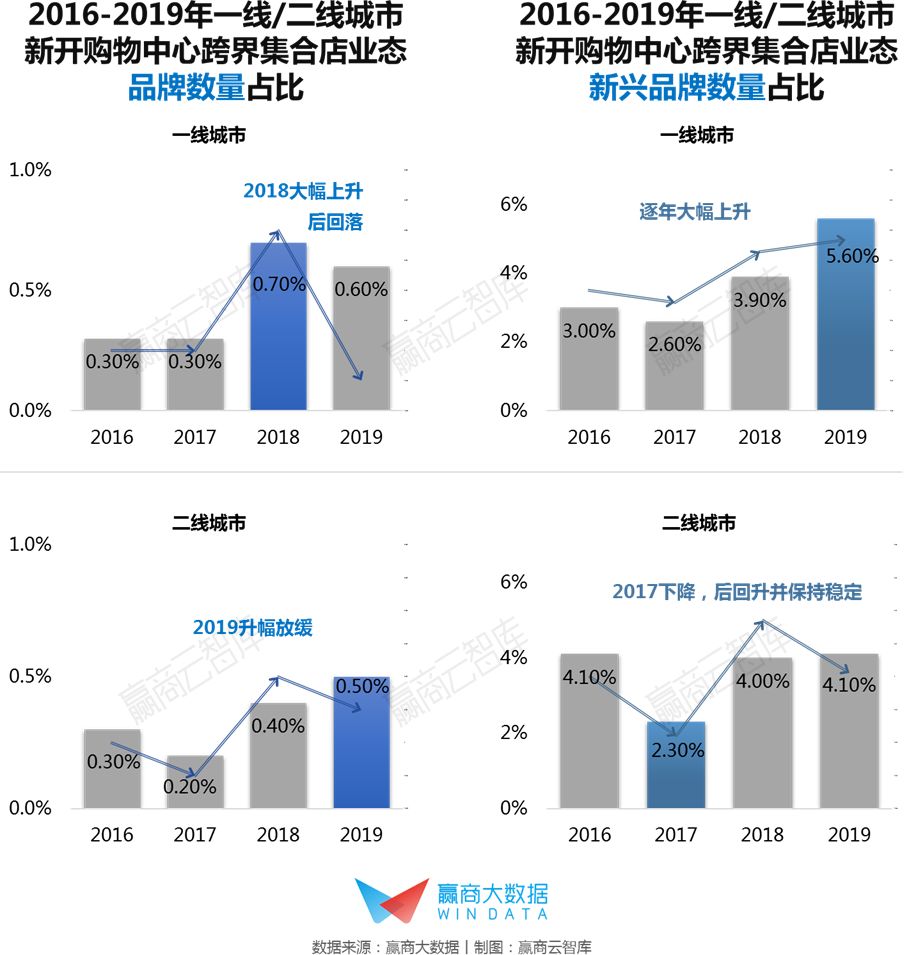

从2016-2019年不同线级城市购物中心跨界集合店业态及新兴品牌数量占比来看:一线城市项目跨界集合店占比从2016年的0.3%上升至2018年的0.7%,后回落至2019年的0.6%,其新兴品牌占比从2016年的3%上升至2019年的5.6%。二线城市项目跨界集合店占比从2016年的0.3%上升至2019年的0.5%,其新兴品牌占比在2017年出现较大降幅,从2016年的4.1%下降至2017年的2.3%,而后在2018-2019年回升至4%并保持稳定。

整体来看,一线城市购物中心新兴跨界集合店品牌的增幅明显,商业较发达地区的“网生一代”习惯社交式消费,衍生出更多以体验和内容为卖点的生活方式新品牌,而二线城市项目的新晋品牌的相对较少,成熟品牌重复度较高。

▼▼▼

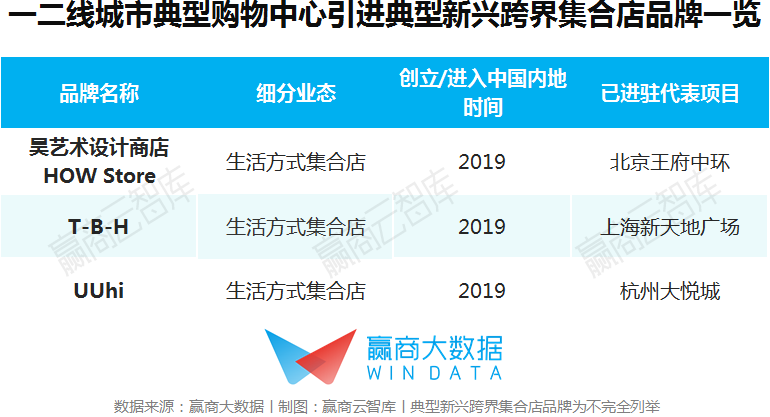

新兴品牌方面,一、二线城市购物中心新兴跨界集合店在“生活主张”上走在最前,如野兽派为年轻群体打造的“反标配”家居品牌店【T-B-H】主张“快乐空间不仅要时髦也要实用”;【HOW Store】与国内外艺术家、设计师、机构展开合作网络,打造艺术设计衍生品联盟。全球优选出行好物平台推出【UUhi】线下店,以出行、旅游产品为基础,通过场景化方式重新定义品类。

七、2019年一、二线城市购物中心业态发展趋势研判

零售:一线城市零售供给过剩,经营承压,倒逼购物中心业态“减负”;二线城市消费升级空间较大,项目对新兴品牌吸附力更强;

餐饮:一线城市购物中心辐射力、消费力居高,仍是餐饮红海中的必争高地;

儿童亲子:一线城市儿童消费升级凸显,刺激项目的儿童亲子业态增长;二线城市项目新兴品牌走低,需警惕同质化问题;

文体娱:一线城市购物中心为谋差异化,对体验类业态需求更大,消费土壤更适宜培育新兴品牌;

生活服务:一线城市项目生活服务业态整体缺乏活力,二线城市居住人口回流,项目业态有望提振;

跨界集合店:一线城市购物中心跨界集合店业态快速崛起,二线城市项目品牌创新力偏弱,发展相对滞后。

后续报告将围绕不同级别商圈、不同体量区间、不同档次定位的购物中心业态变化趋势进行研究,敬请期待!

商务合作:Tonggg_1031(微信号)

转载/加群沟通:13570341941(微信号)

固话:020-37128292

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2019上半年,购物中心“玩心大发”:航空博物馆、24小时剧场、失恋博物馆……近100种新潮体验来势汹汹。

赢商网账号登录

赢商网账号登录

未登录

未登录