9月19日,备受业界瞩目的2019’万达商业年会在北京雁栖湖国际会展中心盛大开幕。本届商业年会以“洞察消费趋势 科技赋能商业”为主题,经济学家、行业领袖、科技大咖与千余名商业领域精英亮相本次盛会,共同探讨新消费趋势下商业进阶之路,谋划商业地产存量时代科技赋能之道。

赢商网华北区域中心总经理卫芃在会上发布《2019购物中心规模、业态创新趋势》主题演讲。此次报告分为两个主要部分,从“国内零售商业消费趋势洞察”和“全国购物中心业态趋势分析”不同角度进行分析。

国内零售商业消费趋势洞察

1、中国将在2020年成为全球最大消费市场

对比2019年上半年中美零售销售总额,双方仅相差2388亿美元。基于对近五年两国零售额增长比率的分析,明年将会是一个分水岭,预测2020年中国零售消费品总额有望超越美国。

国内消费市场对GDP的贡献十分明显。根据近十年来我国GDP相关数据的趋势可以看出,近十年最终消费支出对GDP的贡献呈波状上升趋势,在2018年该数值高达76.2%,这足以说明消费已经成为支撑我国经济发展的重要支柱。

2、线上销售增速放缓,线下仍是消费主场

通过线上和线下消费市场的比较,毋庸置疑过去10年是线上消费增长的10年,但最近5年增长波线开始下滑,2018年线上消费增速明显放缓,2019年7月网上零售额占社会零售总额达19.4%。但目前来讲,虽然速度放缓,未来会继续平稳增长,线下仍是消费主场。

3、购物中心是线下消费最核心渠道

线下消费的主战场——购物中心的发展趋势表明,近十年一二三四线城市购物中心总存量年均增长率高达26.2%;截至2018年底,全国购物中心总存量共计6.8亿㎡,未来购物中心不一定是购物需求,而是社交中心,还是生活中心。目前购物中心是目前消费者在消费选择的时候线下最合适的购物渠道。

高速的发展速度也给带来了很多新的行业问题,这个行业迅速从增量市场变成了存量市场,一、二线城市的商业地产市场的饱和度正在不断提高,而三四线城市,商业地产“招商难、运营难、退出难”的问题一直存在,在下沉市场还没有头部品牌和企业出现,商业亟待“提档升级”。

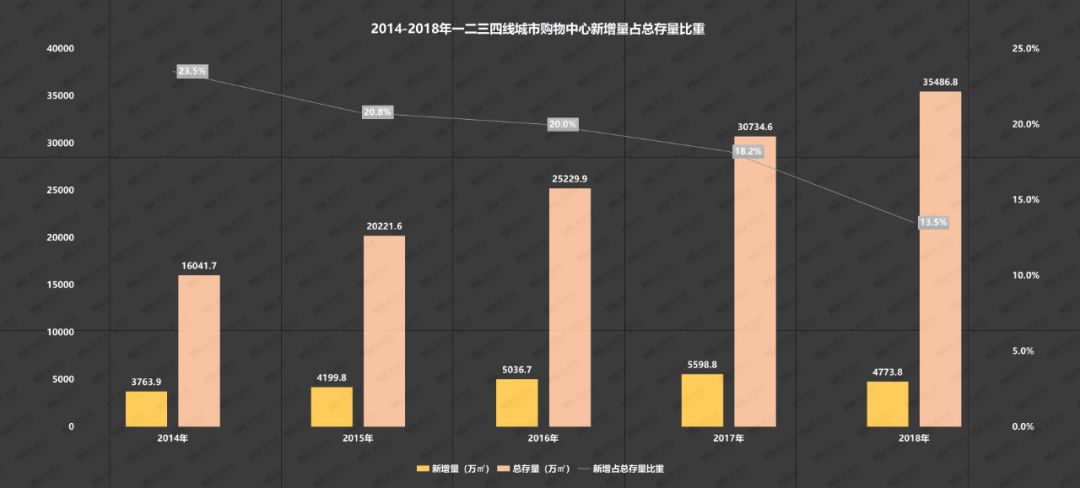

据赢商大数据中心监测,2014-2018年一二三四线城市购物中心新增量占总存量的比例呈逐年下降趋势,预计今年会降到10%以下,截止到目前,国内具有一定规模的购物中心已经到了8000多座,每年也在以500-800座的开业速度增长,中国商业地产已进入“存量时代”。

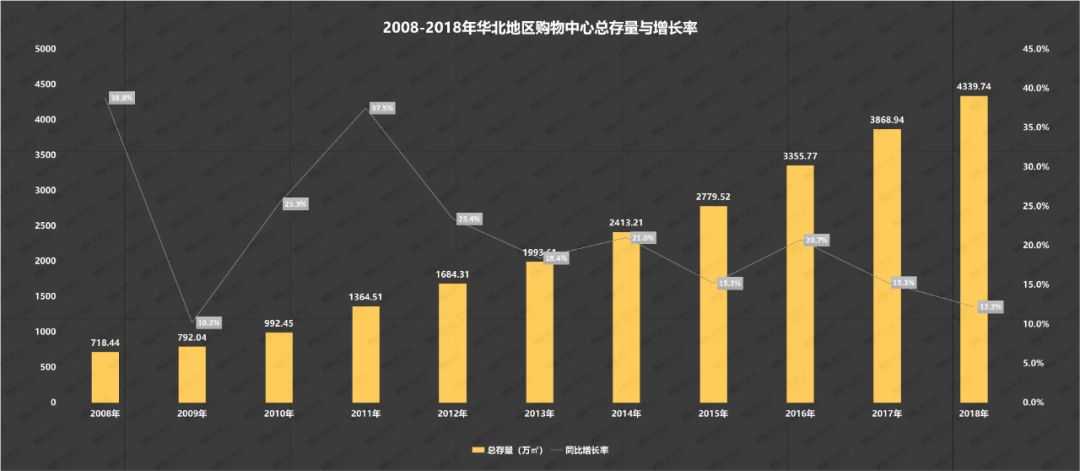

华北购物中心存量市场现状整体乐观,购物中心总存量每年递增,但2011年后增速放缓,华北地区商业地产开发已逐渐趋于平稳,整体个行业进入了“运营时代”,可见行业的下半场是运营能力的比拼。

受地方土地政策、城市开发程度的影响,华北地区购物中心新增量波动不明显。但据赢商大数据监测,2019年华北地区拟开业购物中心面积或将达到近十年的最高值。

购物中心业态趋势分析

基于以上对全国以及华北购物中心市场的分析,对购物中心以及业态未来趋势做个判断。整体业态趋势为:增量进入存量,行业集中度提高;业态创新趋势为:休闲娱乐、儿童亲子、零售业态的革新力度在增强。

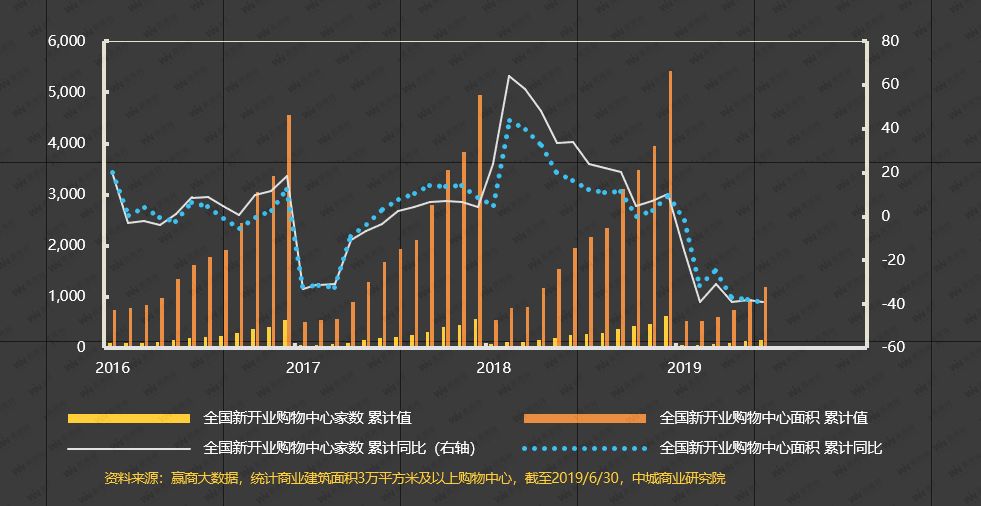

1、购物中心已由增量市场进入存量市场

2019上半年购物中心新开业规模衰退近4成。2019上半年购物中心拟开业402家,实际新开业154家,开业率为38%;新开业家数、面积累计同比分别减少39.1%和39.4%,为近5年来最低。

由于购物中心有集中在大型节庆假期开业的特性(上半年和下半年新开业家数比约为4:6),预计下半年开业率将高于上半年,回升至45-50%左右,全年开业率则大概率降至5成以下。

2、行业集中度提高,“马太效应”越发明显

商业地产前期还是开发企业,受到土地政策、融资成本、退出渠道多方面的条件影响,但从这样来分析,行业的一些头部企业就从资金和资源方面的优势显现出来了。

从数据来看,2016-2018年10家主流房企新开业购物中心数量和体量占比呈上升趋势,且增速加快,行业聚合度也在加剧。像万达、华润、凯德、龙湖、大悦城这些资源丰富、实力雄厚的项目,在运营方面有很大的资金、资源的优势,在招商调整、退出方面会得心应手。

预计未来国内商业地产市场的集中度会进一步提高,不论是住宅还是商业地产仍是“千亿玩家”的竞技场,未来购物中心的商业地产的市场是寡头时代。

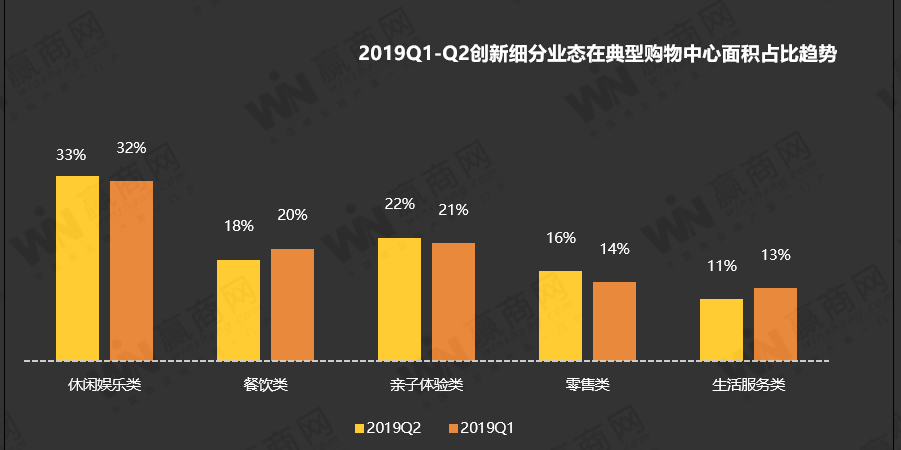

3、创新业态占比继续扩张,休闲娱乐、儿童亲子、零售革新力度增强

从业态来看,由于行业集中度高、竞争愈加激烈,也倒逼着购物中心进行业态创新。

从数据来看,截止到2019年的二季度,创新业态在典型购物中心的面积占比为25%,较一季度上升2%。随着体验式消费扩增、服饰新国潮崛起、二胎经济扩容,使得休闲娱乐、零售、儿童亲子业态的革新力度增强,预计下半年创新业态占比将进一步增加。

以下是各个业态的一些发展趋势:

休闲娱乐业态:购物中心内业态占比不断提高,呈现更加细分的趋势。休闲娱乐是增加消费者滞留时间最好的业态,近2年很多艺术、运动、游艺、探险、电玩以及一些文创集合店不断涌入购物中心,总体来说是娱乐渐趋运动化,运动渐趋娱乐化。

儿童亲子业态:近年来除了亲子餐厅这样的品牌之外,还有诸如儿童庄园、科技飞行体验、儿童医疗等复合经营模式出现,融合了多元业态,所以呈现全产业链多维度发展特性的“一站式儿童生活馆”成为购物中心新宠。

零售业态:随着消费主权时代的到来,近2年最大的趋势是零售开始潮牌化、消费细分化,为满足更精准的目标消费客群,发现很多潮牌、设计师原创品牌还有一些以前只做粉丝经济的明星品牌逐渐成熟并开始走红。

同时追求精致生活的新中产人群增加,对高品质的家居产品更为青睐,也推动了家居业进入发展快车道,购物中心内的家居集合店、生活方式集合店、美妆集合店逐渐崭露头角并且迅速发展。

餐饮业态:创意餐饮和网红餐饮受到整个行业的追捧,但这类商家的瓶颈是如何将网红变长红,持续化的经营比较重要。另外,一些聚焦细分客群的小品类发展势能强劲,在“单品/爆品为王”的领域获得更广泛的传播,另外由于单品餐饮的更新力度、转换策略力更强,能够快速推出适合消费客群的产品,受到了年轻客群的追捧。

-小 结-

基于以上数据分析,未来购物中心业态将呈现以下几点发展趋势:

1)新物种

与新零售融合产生的消费新物种正成为未来商业业态的新基石。

2)垂直细分领域“X+”

深耕垂直细分领域的新兴业态不断叠加新元素,延伸消费场景并留住消费者,形成“X+”的产业链化学效应。

3)独特的高识别性

独特的新概念和高识别性IP嫁接,让新奇内容成为新“流量入口”,满足消费者日益丰富的体验需求。

4)有温度的生活方式

重构有温度的个性化生活方式概念,融合文化创新,达到与消费者建立情感连接的功能。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2月21日,赢商网第二期线上沙龙,8位大咖以“云见面”形式,共话“后疫情时代的‘新’思考”,直面疫情下的商业困境,探寻商业复苏之道。

12月17日,一场名为“UP!潮尚的力量”媒体行于武汉CUTTING UP康斐斯健身总店成功举行,本次活动正值武汉江宸天街开业倒计时一周年。

为输出更优质的内容,创造更好的用户体验,赢商网用户中心推出“赢商专栏”,诚邀个人、媒体、机构、企业等作者免费入驻。

10月30日,由赢商网福建站主办的第21期【海峡会】城市沙龙“社区商业创新之道”于福州三坊七巷唯美客文创聚落圆满落幕。

在“2019中国商业地产创新大会”上合生商业集团荣获“2019年度商业项目创新思维奖”等三个奖项。

姜星狄认为,不管做商业还是商业地产,都需要了解整个国际形势的变化对于资金的影响,近而对于商业和商业地产的影响。

赢商网账号登录

赢商网账号登录

未登录

未登录