人民法院公告网数据显示,截至10月21日,2019年全国已有近400家地产商宣布破产。面临资金断裂、宣布破产的知名房企有五洲国际、新光集团、银亿集团等。

这些破产的地产商主要分布在中国的三四线城市,资产规模普遍在5-30亿区间,数据意味着小型地产商生存空间已严重不足。

而从部分上市地产商的2019上半年业绩来看,规模房企仍保持高质量发展,市场份额稳中有升,而中小规模地产商利润增长面临较大压力。

数据来源:各上市房企2019中期报告及网络信息

同时,消费升级“新常态”下,“美好生活”诉求将取代物美价廉的“基本物质满足”诉求,所有据此而展开的商业逻辑都将重构。

2020年,重塑实体零售商业是必然的,但路径却无人知晓,就连少了好几百亿的软银孙正义也未必那么笃定,这必然是一场“摸着石头过河”的探索。

一、场所端:进入存量调改新时期,头部项目与长尾项目差距逐渐拉大

据赢商大数据监测,2019年前三季度新开业的125家购物中心中,超10个项目由存量项目改造而来,合计体量90余万㎡。

购物中心开发周期到来,加速进入存量改造时代,尤其是一线城市存量商业改造进入规模发展。以上海为例,2017年上海共有127.72万㎡商业经历改造,其中核心商圈所处的内环地区改造面积占比高达57%。

数据显示,20多年来,上海曾关门、易主、“换脸”的商场超200家。

数据来源:微信公众号ShanghaiWOW根据公开资讯综合整理

统计时间:截至2019年7月26日

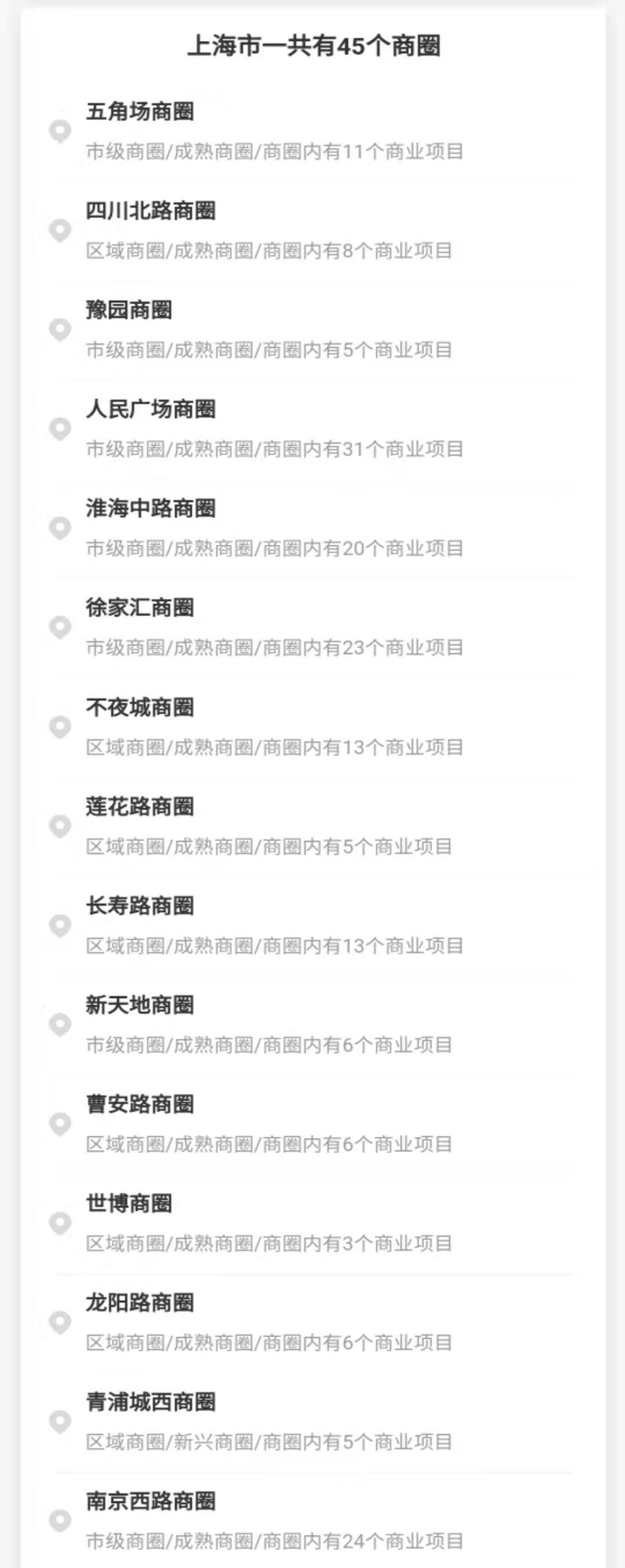

另据赢商大数据监测,上海45个商圈中,核心商圈大部分购物中心正在进行品牌调整,商业竞争激烈程度可见一斑。

数据来源:赢商大数据-赢拓展App(文末扫码注册,再领好礼)

而2016-2020年,行业聚合进一步加剧:开发体量前10家企业购物中心总数量和总体量占比整体呈上升趋势。少数头部购物中心占尽天时地利人和,而大部分长尾项目苦苦挣扎,是市场的新常态。

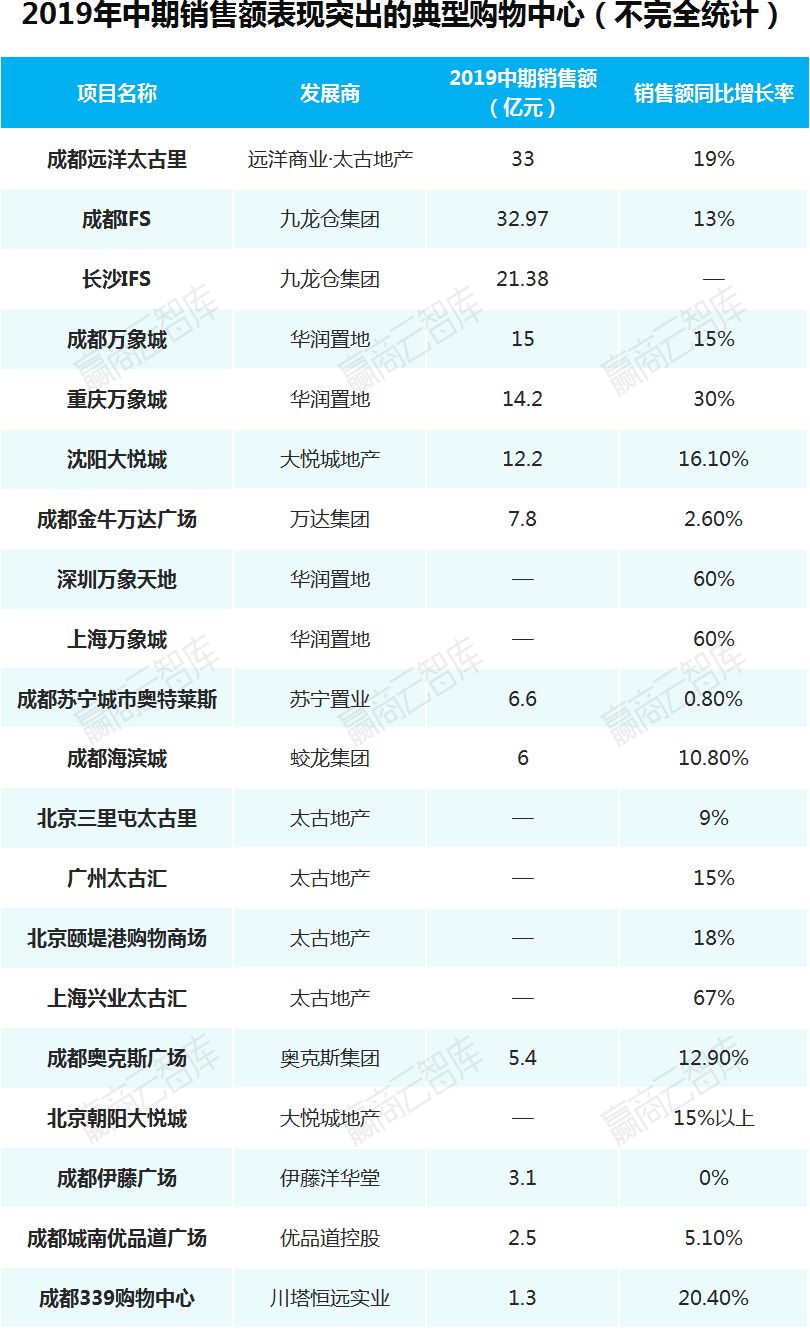

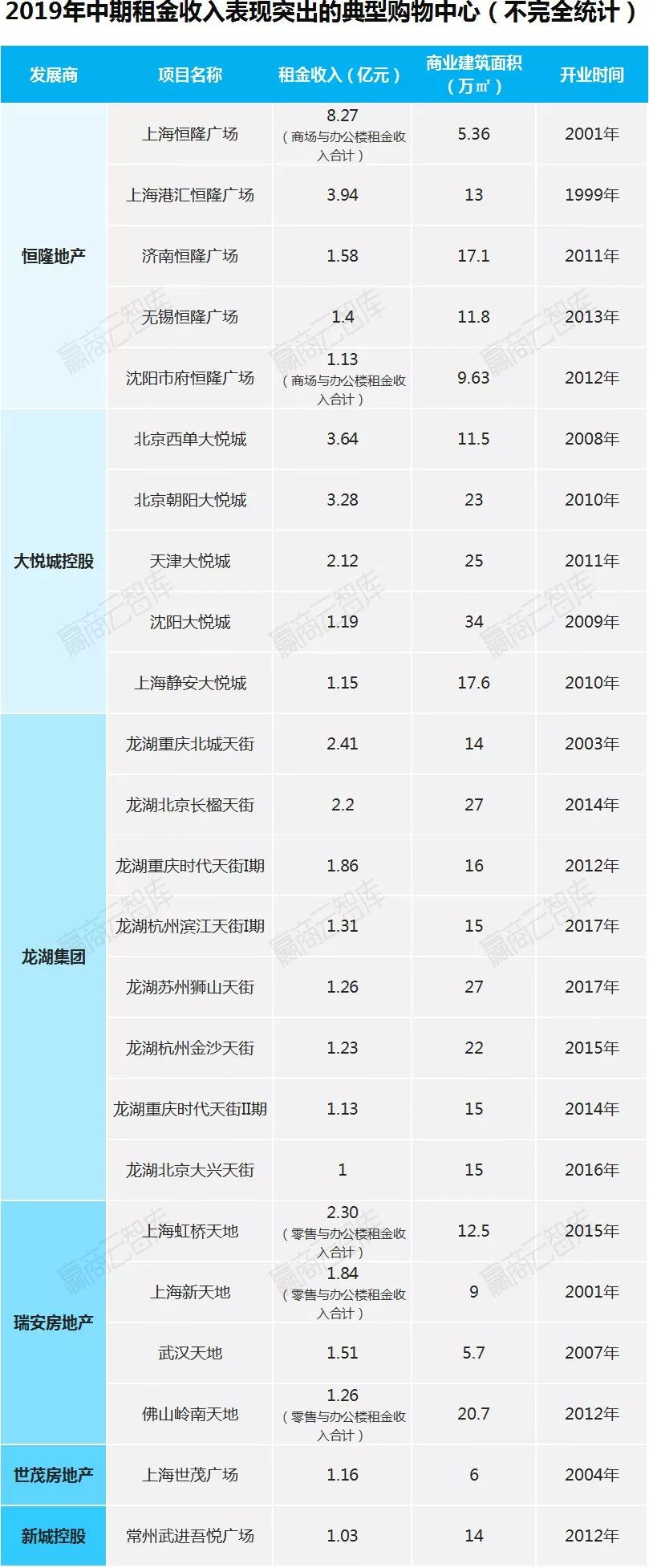

从2019年上半年头部项目租金收入来看,资金资源的差距必然倒逼行业走向洗牌和整合。

数据来源:各上市房企2019中期报告披露数据及网络信息

选取标准:2019上半年恒隆地产、大悦城控股、龙湖集团、瑞安房地产、世茂房地产、新城控股等房企,租金收入达1亿元以上的典型购物中心

1.存/增量:市场渐趋饱和,城市进入战略成为必修课题

近十年全国购物中心如雨后春笋般开业,2009~2018年全国一、二、三、四线城市购物中心体量年增率均值24.8%。截至2019年6月末,一、二、三、四线城市购物中心面积存量3.8亿㎡,估计全年将突破4亿㎡大关。

当中国商业地产进入存量时代,未来项目运营的专业化、项目内容的特色化,以及对城市、商圈、客群的深入研究,将是开发商和运营商的必修课题。

2.空置率:市场需求偏弱,空置率将回升;区域消费市场差异大,差异化竞争策略越发重要

根据测算,2019下半年一二线城市购物中心新开业体量将比上半年高出1.7倍左右(过去三年均值为1.84倍),估计全年新增体量介于3,000-3,350万㎡。

由于体量增速回升叠加外在大环境欠佳,预期2019年一二线城市购物中心整体空置率将再度走高,落在9.7-10.3%之间。

近年来过快的增速导致空置率超越红线的项目数量攀升,经营承压,倒逼购物中心加大调整力度,以契合快速迭代、日益多元的消费需求。

高速发展之后,购物中心的求生求存、创新进阶之路似乎更为艰难。而中国地域辽阔,区域消费市场差异巨大,对不同的区域/城市要有不同的进入策略。

数据来源:赢商大数据-赢拓展App(文末扫码注册,再领好礼)

二、品牌端:“冰火两重天”,餐饮再度洗牌,服饰更迭提速

数据显示,2019年魔都至少有40家网红店“消失”:风林火山、仰望包角布、hoF、光之乳酪、泡泡屋“STAR the DAY”、Bo Shanghai……餐饮行业再度洗牌。

而在服饰行业,据赢商网不完全统计,2019上半年快时尚品牌新增84家门店,与前三年相比大幅减少,这背后是多个品牌的“辛酸泪”:继New Look、Topshop撤出中国后,FOREVER 21也在今年上演大溃败,ZARA、H&M、UR、MJstyle则接连闭店、放慢拓展步伐。

与快时尚形成鲜明对比的则是不断进击的运动服饰品牌和潮牌。如国潮代表中国李宁从去年的23家店增加至70家店,年底将冲击100家;FILA FUSION进入中国一年多来开出100+门店……

注:①部分集团业绩涉及美元、港元,均统一按9月3日在岸人民币汇率换算成人民币,下同;②除江南布衣公布的是2018年7月1日至2019年6月30日的2019财年全年业绩,表格中其他集团业绩均为2019年1月1日至2019年6月30日的半年度表现。

1.开/关店:关店量整体高于开店量,生存空间进一步收窄

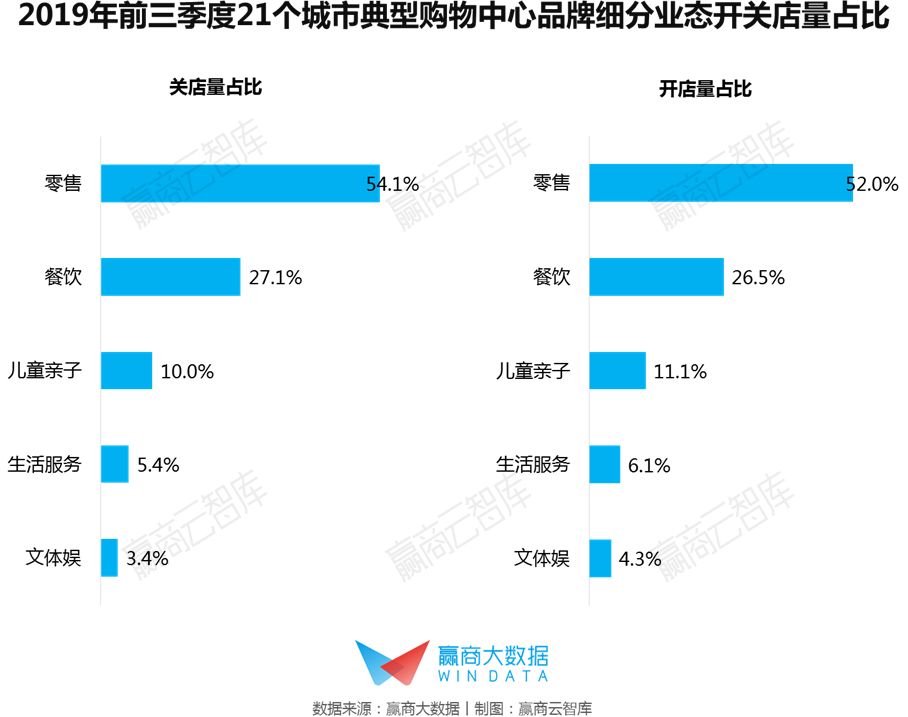

据赢商大数据监测,2019年前三季度,21城商业面积≥5万㎡的购物中心品牌新开门店47260家,新关门店47907家,关店量整体高于开店量,生存空间进一步收窄。

其中,零售、餐饮关店量占比高于开店量占比,表现下行;儿童亲子、生活服务、文体娱开店量占比高于关店量占比,发展向好。

数据来源:赢商大数据

数据统计标准:北京、上海、广州 、深圳、杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门、长沙、泉州21个城市商业面积≥5万㎡的购物中心

2.拓展选址:沪深关注度攀升;倾向进驻高端/中高端项目

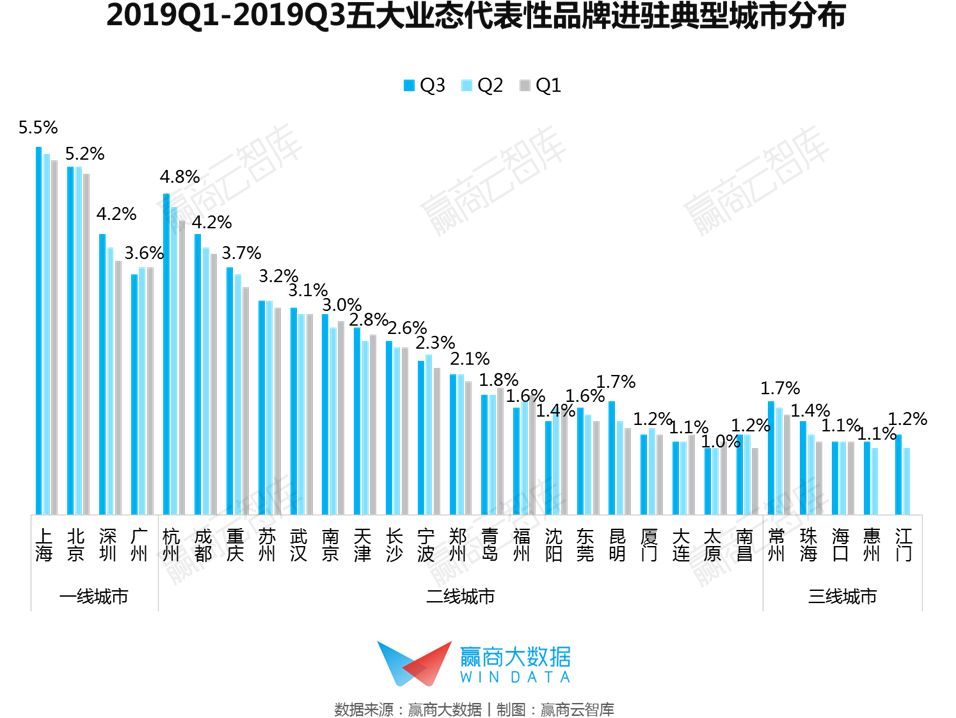

沪深关注度攀升;杭州、成都、南京、天津、昆明、珠海吸引力增强:据赢商大数据监测,2019年3季度,上海、深圳关注度攀升,尤其是深圳,近年来随着粤港澳大湾区、深莞惠经济圈、深圳“东进西拓”战略的落地推进,城市建设不断扩大,各区域差距逐渐缩小,各商圈形成良性竞争、升级发展的积极态势,吸引了大批品牌首店进驻。

另外,杭州、成都、南京、天津、昆明、珠海商业地产发展火热,吸引更多品牌商视线,五大业态代表性品牌在这六个城市的门店布局比例均上升2%及以上。

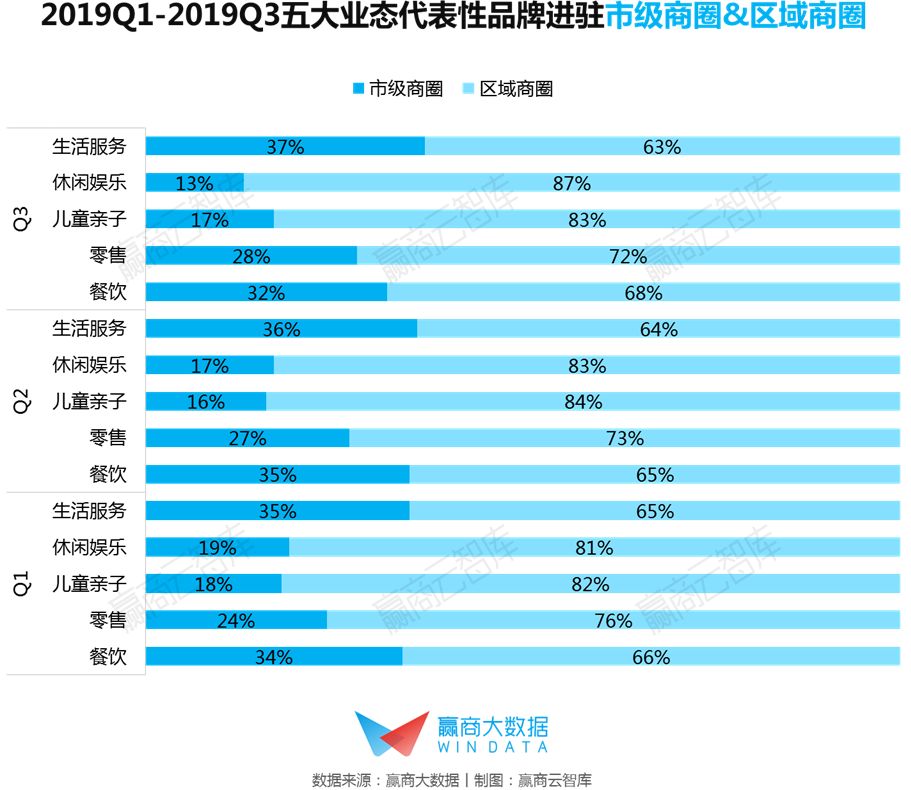

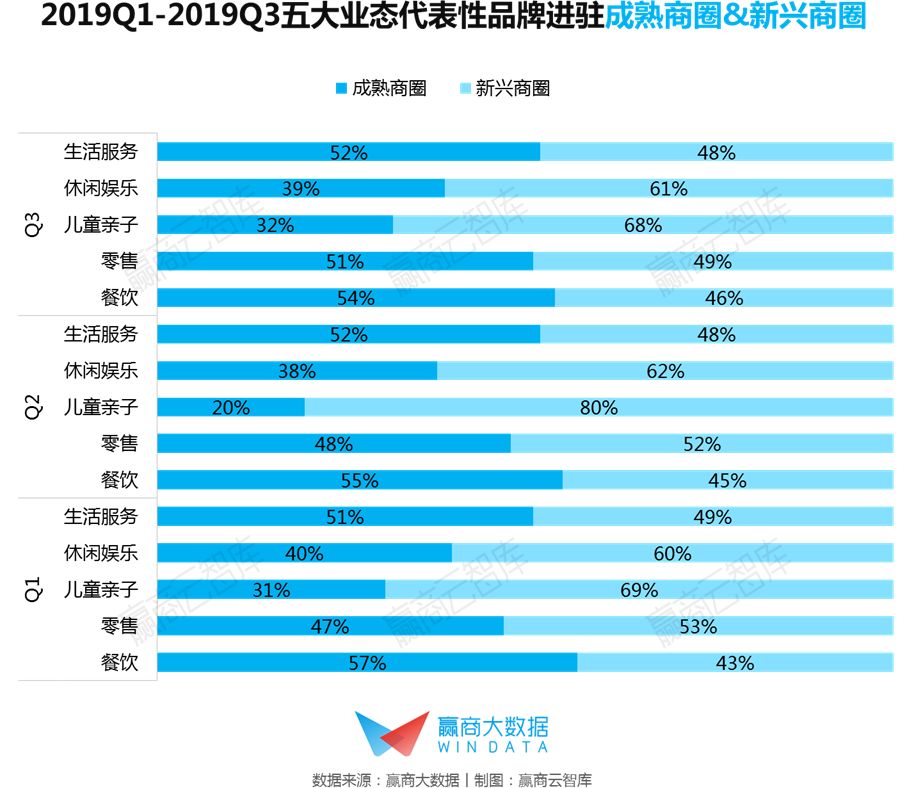

餐饮加速拓展区域商圈与新兴商圈;零售、儿童亲子加速拓展市级商圈与成熟商圈:2019年3季度,餐饮在区域商圈与新兴商圈的门店布局比例均呈上升趋势,零售、儿童亲子在市级商圈与成熟商圈的门店布局比例呈上升趋势。

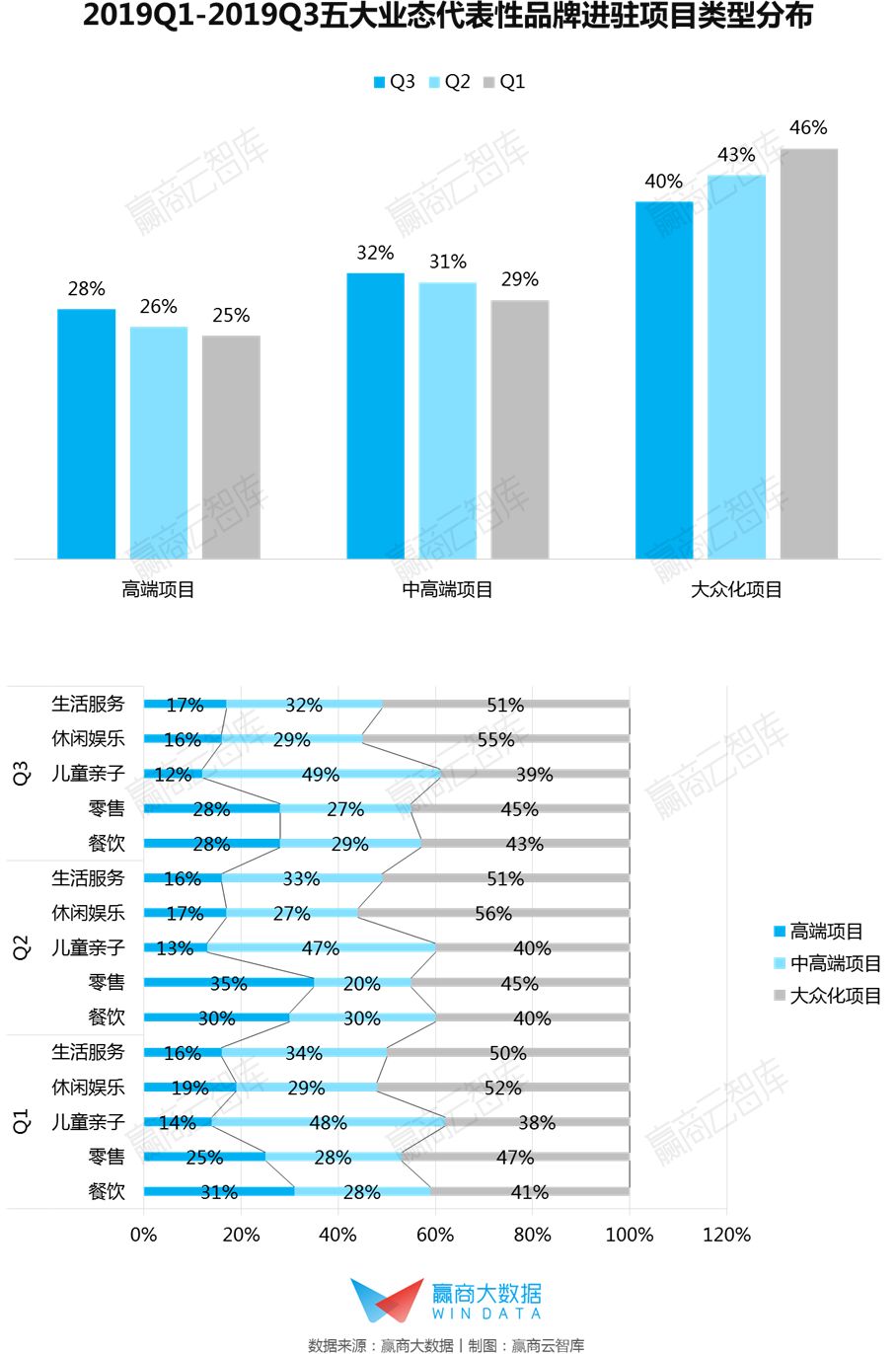

高端、中高端项目吸引更多品牌进驻;休闲娱乐加速拓展大众化项目:2019年3季度,高端、中高端项目势能强劲,吸引更多品牌进驻。其中,休闲娱乐加速拓展大众化项目,门店比例高达55%,远高于其他业态。

品牌选址就像给孩子选学校一样,五花八门的宣传像极了项目方的“糖衣炮弹”,经过一番艰难对比后,你怀着忐忑的心情交了学费(房租和押金),才发现你的店铺就像是被套牢的股票一样,难上难下。

选址、调研让我们从不同角度触碰与了解我们未来的消费者、竞争者、合作者。因此,在可以预见的未来,精准的选址与调研,将成为场所端、品牌端提升竞争壁垒的制胜关键。

数据来源:赢商大数据-赢拓展App(文末扫码注册,再领好礼)

“回归零售本质”,不论是消费升级、降级、还是所谓的“消费分级”,场所端、品牌端都需要考虑的是:是否以消费者为核心?在这样的背景下,究竟为消费者创造什么样的价值?自身优势究竟是什么?竞争对手有何新举措?尤其是当经济下行时,回归商业本质,“知己知彼,方能百战不殆”。

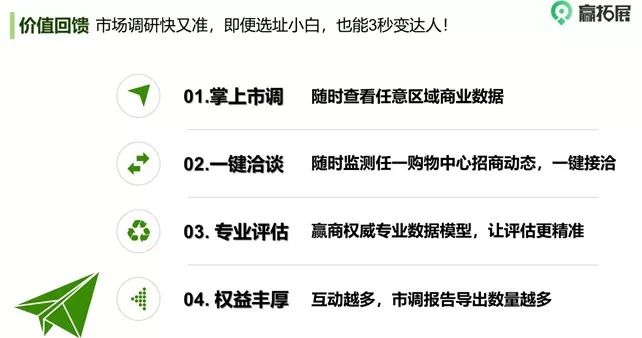

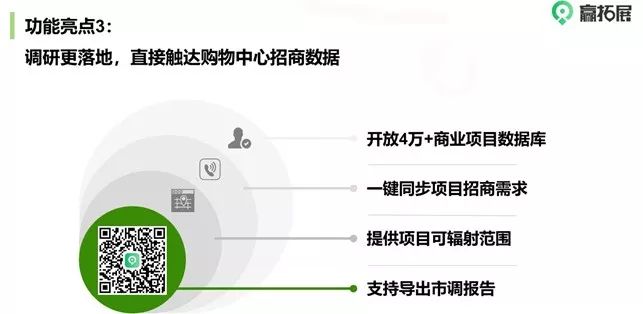

赢商大数据经过近10年的不断实践与创新探索,重磅推出中国商业地产领域的首款“掌上选址调研工具”——赢拓展App,3秒触达全国360+城市、3000+核心商圈、40000+项目精准数据。

赢拓展App以精准数据为支撑,为场所端、品牌端增加业绩“蓄水池”:

与很多线上市场调研工具相比,赢商大数据拥有众多独有的资源优势和专业能力,围绕着零售商业人士的选址市调需求,赢拓展 App 重点打造3 大功能亮点,选址小白3秒变行业达人,还可以在朋友圈“秀”一番。

2019.11.20-11.27新注册用户

扫码下载赢拓展App

另可领取“赢商云智库”公众号专属福利

《2019年中国购物中心发展”绿皮书”》纸质版

(价值1999元/本,1个账号仅限领取1本,

限量400本,先到先得,赠完即止)

福利领取说明

扫码下载赢拓展App后,添加客服 windata001(微信号),

提供注册手机号,客服核实后将汇总收件信息发货

扫码下载「赢拓展」App

具体互动详情,请咨询客服windata001(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

4月23日,领展宣布,内地全资零售物业已全部更名为“领展购物广场”,其中领展购物广场.中关村是最后更名的一项物业。

近日,合肥滨湖爱琴海购物公园再次传来新的消息,项目已确定将于今年12月24日正式开业。

关键词:合肥滨湖爱琴海购物公园合肥商业 2021年04月22日

上海环球港精心推出原创IP“环球花朝节2.0”主题营销活动,在“花朝节“之后,上海环球港将全面开展”五五购物节“落实工作。

赢商网账号登录

赢商网账号登录

未登录

未登录