零售业,数字化难度系数最大的是哪个领域?

答案应该是,购物中心。

零售业数字化难度,渠道商高于品牌商。渠道商数字化难度系数,从简单到复杂依次排序:商超与便利店、百货店、购物中心。

为什么购物中心数字化难度系数最大?

因为购物中心大部分是租赁模式,不涉及零售经营层面,不碰货不控库存,没有最终零售价主导权,促销影响力有限。俗话讲:是二房东!

近几年,购物中心这个二房东,痛苦指数越来越高,归纳下来大致有两大客观原因:其一是购物中心太多,导致内部竞争激烈;其二是电商的高速发展,导致外部竞争压力大。

因此,购物中心的数字化转型也是趋势。

购物中心数字化的先行者,大致可以分为两个流派:到店派与到家派。

到店派以万达和腾讯为代表,到家派以阿里系为代表。

一、购物中心到店派

到店派最典型代表是万达,喜欢与腾讯合作。购物中心到店派,核心目标是最大程度的通过线上引流到门店。王健林是坚定的到店派,从始至终都如此。

1、万达电商:O2O平台。

2014年8月,万达、腾讯、百度联合宣布成立万达电商,注册资金50亿元,万达集团70%股权,百度与腾讯各持15%股权,计划5年投资200亿,成为全球最大的O2O公司。

王健林组局,拉拢马化腾与李彦宏,对抗阿里的马云。

万达有足够的理由做O2O平台,不缺钱(砸几百亿毫无问题),不缺资源(最大的商业地产公司与互联网资源),时机也很好(电商转型期)。

但是没做成,两年之后,成立上海新飞凡电子商务公司,腾百万宣告解体。

当时行业对O2O的定义,是从线下到线下,以到店服务为核心。但是,阿里不认可这个定义,马云与张勇都明确反对过,他们认为O2O更应该是线上线下融合。

2、万达网科:场景服务商。

2016年10月,马云发起“新零售”运动,推动线上线下融合。

2016年年底,万达把刚刚成立的新飞凡电子商务公司,与快钱支付、万达征信、网络信贷、海鼎数据、云计算中心组建万达网科集团。

万达网科定位场景服务商,商业模式是“数据+金融”。

万达网科免费给购物中心布置WIFI、探针、云POS机,送给每个购物中心至少几十万的设备成本。希望获取消费者从进入购物中心到门店到支付等等行为数据,然后做金融服务。

想法挺好,但仅仅是专注场景数字化,是无法完成金融增值服务的。

2017年底万达网科大裁员,从6000人裁员到300人。

仅仅一年,转型仅仅一年就大裁员!

3、丙晟科技:数字化服务商。

万达不死心!半年后,再度与腾讯合作。

2018年6月,万达、腾讯、高灯(前高朋)三方成立上海丙晟科技,万达商管集团占股51%,腾讯占股42.48%,高灯占股6.52%,注册资本46亿人民币。

上海丙晟科技,定位打造线上线下融合的新消费模式。简单的说,就是专注场景数字化与用户数字化。

场景数字化,打造智慧广场、智慧门店,线下场景数字化升级。

用户数字化,打造““超级导购”、“超级店长”、“超级会员”三位一体体系。

丙晟科技的使命,是做“商场数字化“。核心观点是:商场数字化不等于商场电商化,以前所有传统商业转型的重大误区,就是把数字化做成了电商化。

丙晟科技立下三个规矩:

其一、不开网店,不建APP。

其二、不拉线下商户到线上卖货

其三、不砸钱获取线上流量。

归根到底,购物中心的到店派,不做到家服务,只做到店服务。因为屁股决定脑袋,购物中心从业者,只希望流量到门店。

很多人都说“以客为先”,做起来就是“以我为先”。因为改变自己,是很痛苦的。

二、购物中心到家派

购物中心的到家派,是在到店的基础上做增量,一定会把商品进行数字化,可以提供电商(到家)服务。阿里系是行业探路先锋,银泰喵街,天猫智慧商圈,盒马里是三种不同的典型代表。

银泰喵街,以重新定义百货赋能购物中心,有独立的APP(喵街)。

天猫智慧商圈,以重新定义品类专业店赋能购物中心,无独立APP(阿里小程序)。

盒马里,以重新定义商超大卖场赋能购物中心,有独立的APP(盒马)。

阿里内部,可以相互赛马,看谁跑的快!

1、天猫智慧商圈

天猫智慧商圈项目归属天猫新零售事业部,以商品数字化为核心,赋能线下商圈升级转型。一个叫“零售+”的分销平台,承担线上商品落地到线下门店,商品可以全链路数字化。

天猫智慧商圈项目的设想可能是,方便购物中心或者百货公司开自营集合店,从而提高零售运营能力,带动购物中心或者百货公司的转型升级。

在一个三线城市遵义,地产商唯一国际与天猫智慧商圈做了一个有趣的尝试。通过“零售+”平台开了一家7000平方的线下家居集合店“生活严选”,以“生活严选”为核心做本地化电商,其它入驻商家提供优惠券或促销商品在线上贩卖。整体设计以到店为主,到家为辅,赋能入驻商家。

【云阳子新零售内参】认为,传统商业地产的运营模式需要大变革,两个必须:必须重视商业(会开店卖货),必须重视线上(可以线上卖货)。

做商业地产到开店卖货,这是一道鸿沟,要跨越很不容易。

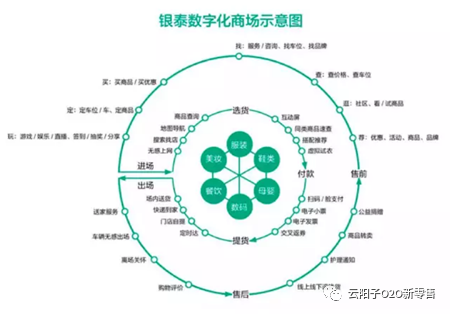

2、银泰喵街

银泰百货2017年5月香港退市,与喵街网整合在一起,在阿里新零售体系归属百货购物中心的新零售版块。

行业有人讲,百货在购物中心化,购物中心在百货化,两者会越来越趋同。

银泰CEO陈晓东讲,百货是百货,购物中心是购物中心,两个不同的业态。

银泰与喵街的分工,开始变得很清晰。银泰专攻重新定义百货,喵街专攻商场数字化操作系统。

银泰百货:重新定义百货

银泰CEO陈晓东对重新定义百货,没有明确定义,但他说过百货一定要碰货;碰货的意思是,要管理商品的库存,价格,销售,以及到家履约。传统百货公司的管理颗粒度是品类与商家,新百货的管理颗粒度是单个SKU商品。

银泰百货重新定义百货做了一些实践探索:

线下开集合店:西选(海外标品超市),意选(海外非标集合店),集货(淘品牌的集合店),InJunior(潮童体验馆),ONMINE零食馆、HOUSE SELECTION生活美学馆。

线下开门店仓:在武林银泰店开了一个300平方的门店仓,据说全国已有10家门店仓。

喵街:商场数字化操作系统

银泰CTO鄢学鵾是喵街的负责人,对商场数字化改造遵循着由易而难的次序:场景数字化---用户数字化---商品数字化。

场景数字化:会员从进店,到逛店,到专柜看商品,到收银区,到离开商场等场景都会被数字化。

用户数字化:银泰会员与阿里会员体系打通,做到会员可识别、可触达和可运营。推出百货行业第一张付费会员365卡,付费会员人数达到100万。还有线上导购与直播的探索。

商品数字化:品牌商ERP与银泰MIS系统对接商品数据,线上商品信息与图片由门店员工负责,商品编码遵循银泰编码规则。2018年9月云栖大会上,陈晓东披露一个数据:银泰商品数字化程度达到58%。

银泰百货数字化转型,商品可以做到单品管理,导购员也被赋能可以网上导购,收银员几乎被移动POS机替代。

三、盒马里1.0版:

过去几年百货与购物中心的数字化探索,效果如何呢?

万达专注于场景数字化与用户数字化,成效并不大;

天猫智慧商圈又增加了“零售+”分销平台,可以赋能商品数字化,成效也不大;

银泰百货退市做闭环探索,场景、商品、用户数字化全部自己搞,也自己开集合店与门店仓,实践成效也一般,业绩增长不大。

为什么如此?因为没有做到技术与商业的完美结合。

刚刚诞生的盒马里,有点不同,没有走老路。走了一条没人走的路,完全重构购物中心,成为全球第一家真正意义上的数字化购物中心。

1、不一样的数字化

一般而言,行业对商场数字化改造,遵循着由易而难的次序:场景数字化---用户数字化---商品数字化。

盒马里是反着来,按照由难而易的次序:商品数字化---用户数字化---场景数字化。商品数字化最难,首先重点抓。

商品数字化

媒体报道,盒马里商品SKU约10万个,将近一半商品实现数字化可以线上购买;除了盒马鲜生的商品,还包括数码类的华为,服装类的优衣库,亲子类的虫虫绘本馆,餐饮类的大目火锅,生活服务类的鲸致生活等等。盒马里刚开业能实现50%的商品数字化,是因为在招商层面,就注重线上线下一体化的品牌,这是未来商场的招商趋势。

用户数字化

盒马里因为有盒马鲜生这个主力店,未来的入驻商品绝大部分都提供(电商)到家服务,用户的数字化就不是一个难题。遵循由易而难的次序,用户数字化是个难题;按照由难而易的次序,用户数字化就不是难题。

场景数字化

盒马里的数字化1.0阶段(目前现状),更重视线上场景,因为天然就是数字化;线下场景数字化没那么重视,因为没什么难度,花钱买设备就可以满足。

2、不一样的购物中心

盒马里定位社区购物中心,覆盖3公里社区居民。但与传统的社区购物中心不一样,盒马里是一个线上线下高度融合的购物中心。

在家里也可逛的购物中心

盒马里的商品数字化接近50%,消费者在线上可以看,也可以购买。线上线下高度融合的购物中心,至少有两个数据会大幅提高,一个是行为数据:访问频率倍增;一个是结果数据:销售额至少是百分之几十的增幅。

营业时间到0点的购物中心

在深圳传统的社区购物中心一般营业到晚上10点,盒马里特别把一楼的餐饮区营业时间拉长到0点,满足本地居民的宵夜习惯,既可以到店消费,也可以外卖到家。

提供“试衣到家”的购物中心

盒马里明年1月会提供一个叫“盒适购”的服务,针对服饰等非标商品提供“试穿到家”;消费者在家选择想穿的衣服,合适就留下,不合适就退回,关键是来回运费全免。

提供“生活服务”的购物中心

盒马里做了一个“超级服务台”项目,集合了家政保洁,洗衣养护,鞋包洗护,美容剪发,数码维修,旅游出行等生活服务。比如:99元的上门保洁服务,38元的洗吹剪到店服务。

提供“共享空间”的购物中心

盒马里做了一个“云教室”项目,上课教室可以共享。传统购物中心是希望入驻商家租赁面积越大越好,盒马里认为合适就好注重坪效。盒马里关于儿童亲子的商家有近30家,大部分需要上课的教室;为了避免上课教室浪费,盒马里在3楼单独划出一部分面积做“云教室”共享空间。商家的租赁面积减小,但坪效会高。

盒马里,还是1.0阶段,未来肯定还有很多变化。

四、一个结论:

到店派,用“屁股决定脑袋”的思维,以我为先,只考虑引流到门店。

到家派,用“脑袋决定屁股”的思维,以客为先,线上线下都可以购买,方便用户体验。

购物中心的到店派,专注于技术赋能,业绩增长标准是百分之十;

购物中心的到家派,专注于技术与商业赋能,业绩增长标准是倍增,至少百分之几十。

【云阳子新零售内参】坚定认为:到家派是降维攻击,到店派没有希望。

不一样的数字化,不一样的购物中心,盒马里遵循着技术与商业完美的结合原则,正在探索购物中心数字化的终局。【云阳子新零售内参】认为可能有以下几个目标:

其一、客流。线下客流至少百分之十以上的增加,线上流量是倍增。

其二、销售额。至少是百分之几十的增幅,一般情况会倍增。

其三、养店期。培育期是传统购物中心的1/2~1/5,仅需半年到一年时间。

其四、地产价值。提高商业地产价值,带动附近住宅地产升值。

在商业地产痛点越来越多,未来前景不明的状况下,阿里正在积极探索技术与商业的完美结合。盒马里的终局探索有点雏形,购物中心一定会被重新定义,未来会长成什么样子,行业可以积极探索。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

赢商云智库将为各位分享国内外近几年新开业的12个各具特色的代表性项目,含深圳盒马里·岁宝、台湾Joy plaza悦诚广场、上海上滨生活广场等。

2019年11月全国开业购物中心41个,商业总体量约405万平方,其中包含7个存量改造项目,总体量约45万平方米。

LVMH以162亿美元收购Tiffany,盒马里.岁宝开业,融创152亿收购环球世纪及时代环球各51%股权,天猫京东“双11”成交额均创新高...

让西安年轻一代玩乐搭子、拔草搭子、羊毛搭子,在西安大悦城悦粉嗨新节,体验嗨趣有新意的搭子生活!

关键词:西安大悦城西安大悦城【出门趣嗨新】 2024年04月23日

4月19日,吉林中海寰宇天下商业综合体开建,项目占地面积约2.05万平方米,总建面达9万平方米,总投资额为13.5亿元,预计2027年建成开业。

赢商网账号登录

赢商网账号登录

未登录

未登录