华润置地(01109.HK)在2019年初定下了销售目标:2420亿元。据克而瑞发布的2019年中国房地产企业销售TOP200排行榜,华润置地位居第十位,销售额2430亿元,可以说是贴线达成目标。2018年全年销售额2106亿元,本次增幅为15.38%。

自2019年2月开始,在华润的这十个月,唐勇在积极拓展疆土,带领了目标的实现,守住了华润置地前十的地位,同时也见证了三年来的首次营收增速与毛利率下滑。离职后,留下了“一地鸡毛”的华润置地给下一任董事长,也是刚刚加入华润集团不久的王祥明。

作为有央企背景的华润置地,其在融资上一直具有普通民营企业不可多得的优势。在高杠杆的房地产行业,华润置地一直保持着较健康的财务状况。

发债总览:

发债量167.64亿元,平均利率3.70%

2019年以来华润置地共计发债7次,总金额167.64亿元,包括18.5亿美元的优先票据和12亿元的中期票据。平均利率3.70%,除一笔永续债外,平均期限为4.5年。

据乐居财经此前发布的《2019中国房企融资利率榜》,使用中期票据进行融资的平均利率为5.33%,发行海外债的平均融资利率为8.86%。凭借着央企背景,华润置地的发债优势明显,整体融资利率较低。即使是普遍高利率发行的海外债,华润置地的最高利率仅有4.13%,远低于平均水平。

在融资越发艰难,房企们不惜高息发债的形势下,华润置地却“逆风而行”,2019年的平均发债利率更是达到了近几年以来的最低点,足以见得华润置地在资金获取方面的优势。

华润置地在2019年的一月末发布公告称,已向联交所申请批准39亿美元中期票据的上市,在自2019年1月30日起十二个月内以债务发行方式,并且仅向专业投资者发行。2019年,分3次发行了其中共计18.5亿美元的优先票据,平均利率3.875%。另外分四期发行了3年期、金额为10亿元的中期票据。

另外于12月发行的10.5亿美元次级永续资本证券,利率仅3.75%。发行永续债的主体以国企为主,一定程度上可以给高负债率的企业起到降杠杆的作用。因其在会计处理上可以计入权益。相比于其他的债券品种,永续债在对发行主体的要求上较高。一般来说,评级需在中高级以上。

债务结构:

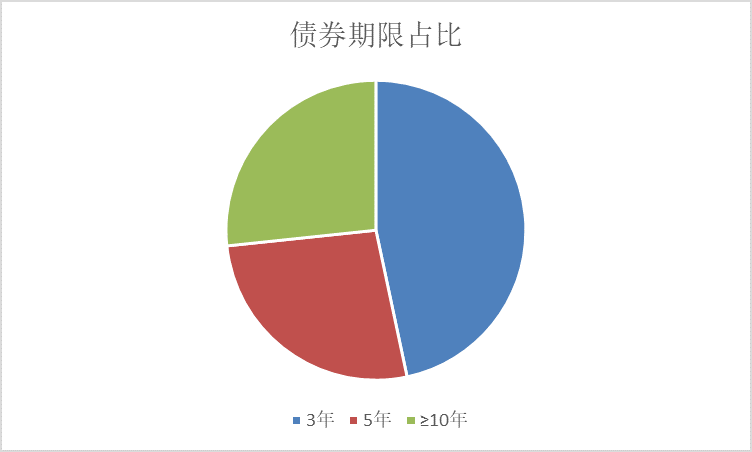

中期债务发行较多

从华润置地2019年的债券发行期限来看,除一笔永续债以外,其余都为中长期债券,其中为期三年的债券笔数最多。从其历年发债情况及已披露的存量债务来看,3-5年期的债务共占总存量债务的63%,5年期以上的期限的债务共有4笔,占比36%。总体来看,五年及以上债务共8笔,占据自2014年发债总笔数的一半以上。发行10年及以上的债务共计4笔,占总发债总笔数的26.7%。

另外,华润置地还通过资产抵押共获得498.9亿元的贷款额度,截至2019年6月末,剩余206亿元。据2019中报,同期总有息负债比率为43.4%,较2018年底略所上升。有息负债中,约6.5%将于一年内到期,其余均为长期有息负债。

从发债方式的选用来看,华润置地使用最频繁的方式是中期票据,相对于海外债来说,发行难度较低。中期票据的特点之一是可以多次发行期限不同的票据,更能符合公司的融资需求。从华润置地历次以来的发行计划也可看出,曾多次发行利率与年限均不相同的债券以满足公司运营的需要。

信用评级:

信誉良好,展望稳定

来自国内外的主流评级机构都给予了华润置地较高的信用评价等级。根据中诚信在2019年7月的最新评级,华润置地的评级为AAA,评级展望稳定。同时对于2019年度发行的第二期中期票据给予AAA的信用等级。标普评级在2月发布报告称,给予华润置地39亿美元中票计划下发行的优先无抵押债券的长期债项评级为BBB+,与华润置地主体的信用评级相同。

除了背靠其母公司华润集团的央企背景,本身具有低利率融资的优势外,融资成本与也企业的信用评级呈正相关,低利率发行长期债务更是对企业提出了更高的要求,华润置地一直以来的发展也较为稳健,历年来的销售业绩基本维持在国内房企前十阵地。2019中报披露,于2019年6月30日的加权平均融资成本约为4.45%。·

偿债能力:

现金短债比4.1,资金储备丰富

截至2019年6月底,华润置地需偿还的一年内到期的银行借款为151.94亿元。另外,于2020年7月将有一笔38亿元的债务到期,同期,其现金及银行结余金额为631.59亿元,现金储备充足,可以说短期内没有太大的偿债压力。

同时,华润置地的现金短债比保持在4.1倍的健康水平。从流动比率和速动比率来看,呈现出略微下降的趋势。以目前华润置地的现金持有量和经营现金流来看,足够满足其未来的经营需求。整体来说,华润置地的中短期偿债能力较强。

从长期偿债能力来看,华润置地的产权比率和资产负债率近些年来也有些许的上升,但一直保持在相对稳定的范围内。资产负债率在2019年6月末达到73.87%。据乐居财经此前出具的《2019上半年中国上市房企资产负债率排行榜》,百家房企的资产负债率平均值为80.96%。华润置地则一直稳定在平均水平之下。华润置地前董事会主席唐勇也表示要“保持好的资产负债表,稳定负债率”。从财务数据来看,一直维持地不错。据2019年中报,剔除合约负债后,华润置地的负债率为41.92%,在行业中也处于低位。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

南都从接近华润置地的人士了解到,华润置地已发内部公告,华润置地华南大区正式拆分,设华南大区,新立深圳大区。

25日,华润置地以21.98亿摘得哈尔滨1宗商住地块,成交楼面价7781.3元/㎡,溢价率仅0.1%。该地块建设用地面积169.51亩,规划建面28.25万㎡。

日前,华润置地成立润城新产业,合作伙伴中城新产业背后站着的是原万科老将刘爱明,万科亦间接持有中城新产业10%股权。

5月12日,华润置地公告披露,公司完成发行60亿中期票据,共计三个品种,利率最高3.84%;起息日为5月11日,上市流通日为5月12日。

华润置地拟发行2021年度第一期中期票据,规模为不超过60亿元,品种一、品种二、品种三期限分别为2年、3年、5年,利率询价区间为2.8%-4.4%。

上清所披露,华润置地拟发行2021年度第一期中期票据,规模为60亿元,品种一、品种二与品种三初始发行规模均不超20亿元,用于置换自有资金。

5月31日,上交所披露,保利发展公开发行30.3亿公司债,品种一、二利率分别为3.39%、3.7%,拟5月31日-6月1日面向合格投资者网下发行。

5月28日,美的置业成功发行中山证券-美的置业广场资产支持专项计划,发行规模20.96亿元,优先级利率4.50%。

赢商网账号登录

赢商网账号登录

未登录

未登录