2019年12月,购物中心开业进入了最后冲刺阶段,开业数量创下半年新高,上海依然占据数量第一的位置。新开业的购物中心中依然不乏存量改造的身影,其中北京12月唯一开业的购物中心芳园里ID mall,就是由美罗城改造而来。

而在零售企业购物中心化的路上,和上个月通过租赁物业开购物中心别无二致,天虹12月继续选择该路径,月内分别签约合作了粤西湛江7.7万平方米和湖南衡阳8万平米的商业中心项目。

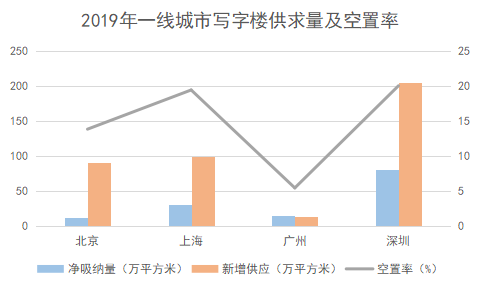

回归到写字楼层面,目前仍处于供过于求的状态,预计未来较长一段时间内将维持此状态。2019年全年一线城市吸纳量均小于新增供应量,供求关系的不平衡也成为北上深三地空置率较高的原因之一,其中深圳供应量跃居一线城市之首,拉动市场整体存量,给去化带来不少压力。

频现存量改造,购物中心开业身影忙

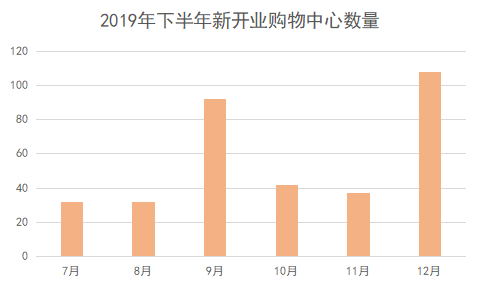

目前,购物中心面临存量挑战,不少开发商在购物中心上的规划愈显谨慎。2019年下半年以来,购物中心的开业数量相比上年有所下降。据观点指数统计,2019年下半年以来,全国开业的购物中心数量超300家,开业时间主要集中于9月和12月,12月开业数量创下半年新高,为108家。

数据来源:观点指数整理

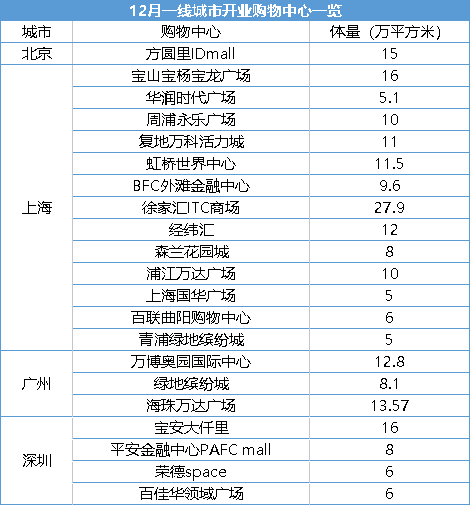

根据一线城市12月开业的购物中心(面积均在5万平方米以上)来看,上海依然占据数量第一的位置,月内开业13个购物中心,深圳和广州月内也分别有4个和3个购物中心开业,北京的数量最少,月内仅有1个购物中心开业。

值得一提的是,北京和上海开业的购物中心均有存量改造的身影。其中北京12月唯一开业的购物中心为由美罗城改造而来的芳园里ID mall,该项目主要由中信资本进行操作运营,而上海月内开业的百联曲阳购物中心和上海华润时代广场也均是存量改造而来。

数据来源:观点指数整理

此外,从12月新开业的购物中心可以看出,中小型体量的购物中心依然是市场上的主流形态,与此同时,体验式业态正成为购物中心目前的重要部分。

在购物中心开业速度减缓的当下,运营者的定位显得尤为重要,甚至可能成为成功的关键。消费者的需求驱动着更多新业态的诞生,可以看到的是冰场、儿童游乐等体验业态日益增加。但值得注意的是,即使在体验式业态火热的当下,零售类业态也并没有淡出人们视线,在购物中心业态中仍然占据重要比例。

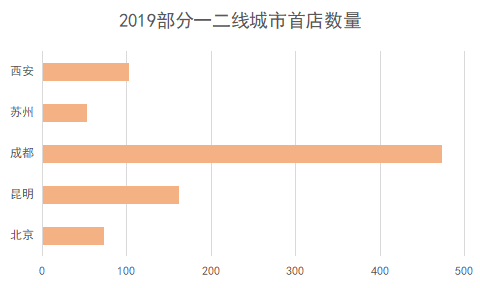

在激烈竞争中,首店经济依然是不少购物中心用于吸引顾客的重要战略。据观点指数不完全统计,在过去的2019年,我国的部分重要一二线城市均有大量首店业态进驻购物中心。其中,成都数量最多,紧随其后的是昆明,其次分别是西安、北京、苏州。

北京作为我国重要经济文化中心,首店数量上虽不占优势,但全球首店和中国首店的比重却最大;反观成都、昆明等新兴消费型城市,首店数量虽多,但主要以地区首店和城市首店为主。

数据来源:观点指数整理

除购物中心自身的发展外,政府也在通过相关政策助力购物中心的发展。此前的2019年12月16日,成都市召开建设国际消费中心城市主题大会,提出建设国际消费中心城市“三步走”计划,宣布今后将从消费场景打造、消费制度创新、消费环境优化等方面打造国际消费中心城市。

购物中心在竞争中谋发展的同时,传统零售业企业的“购物中心化”步伐也在继续,其中天虹股份延续了上月的趋势,12月分别签约合作了粤西湛江7.7万平方米、湖南衡阳8万平米的商业中心项目。

在新零售方面,沃尔玛、永辉等新零售第一梯队的位置难以撼动,但仍有来自第二梯队的积极争夺。在此趋势下,京东做出了积极尝试,月内先是在北京回龙观开了一家零售社区店7FRESH,几天后又在银河SOHO开出了一家针对白领人群上下班场景的“七范儿”,两者定位完全不同,但同是场景化消费的产物。

写字楼去化压力仍存,空置率居高不下

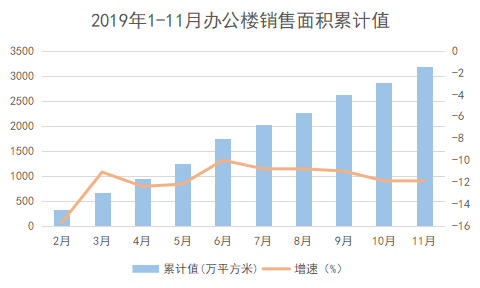

2019年以来,受经济增速放缓、中美贸易争端等复杂经济环境影响,写字楼市场需求呈现出放缓状态。从销售情况来看,2019年1-11月,我国办公楼的销售面积呈现逐月上升的稳定状态,但累计增速却均处于负增长状态,基本维持在-10%以下。

数据来源:国家统计局,观点指数整理

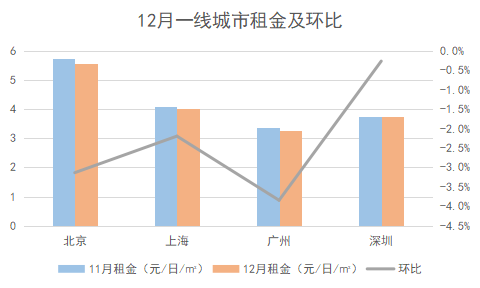

在写字楼租金方面,12月,我国一二线城市的写字楼日租金排行依次是北京、上海、深圳、广州,总体而言维持较为稳定的状态,虽环比均有轻微下降,但幅度在正常区间内,其中深圳的降幅最小,广州的降幅最大。

数据来源:观点指数整理

据世邦魏理仕数据,在供求方面,从2019年全年来看,除广州外,我国一线城市吸纳量均小于新增供应量,供求关系的不平衡成为了北上深三地空置率较高的原因之一,直接拉动空置率上升。其中,深圳的净吸纳量和新增供应量均位居一线城市之首,达200万平方米以上的新增供应量给市场去化带来了不少压力。

数据来源:世邦魏理仕,观点指数整理

另外据相关研究机构数据,仅2019年第四季度,深圳甲级写字楼市场就有四个新增项目入市交易,推动2019年全年累计新增供应面积同比扩大至107.7万平方米,全市总存量上升也至715.6万平方米。

从上述数据来看,写字楼市场供过于求的情况依然存在,并会维持较长一段时间。一方面,随着城市化进程的加快,一线城市非核心圈的供应量增多,新增供应会在一定程度上拉高空置率,而行业经济和外部经济形势的变化也使得甲级写字楼空置率小幅上升。

但另一方面,政府出台的利好政策以及经济结构优化调整预计将促使写字楼租赁行业结构得以优化,实现更好发展。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

据赢商网不完全统计,9月25日-10月1日仅7天时间,已有近50个项目开业,其中30个“扎堆”在国庆前夕9月30日开幕!

20+个购物中心开业,宝龙商业、龙湖等调整组织架构,太古获上海最大石库门项目,世茂工三成功拍出,大连万达商管、珠海万达商管新动态...

有已开业的北外滩来福士、长沙宜家荟聚购物中心、西安幸福林带·环球港,还有瑞虹天地太阳宫、前滩太古里、深圳万象前海……

从去年初Chatgpt爆火,人类已经进入了人工智能狂奔的时代。如今Sora降世,这股风将如何吹进商业地产领域?

赢商网账号登录

赢商网账号登录

未登录

未登录