Simon(美国西蒙地产),印力造mall的一代老师,王健林点名要赶超的对象。

生于上世纪60年代,Simon前身是Melvin Simon & Associate(下称MSA),一家小型地产开发企业。

以印第安纳州的小型露天广场为起点,往后30年,Simon在美国的购物中心浪潮中稳扎稳打,商业帝国初长成。

待到90年代,Melvin Simon的长子David接班后,Simon借着“稳、准、狠”的激进大并购,驶入快车道。1993年,融资8.4亿美元纽交所上市,成彼时全美最大规模IPO。

上市后的Simon,不再是个纯粹的零售地产开发商,另有两大title加持——商管公司、基金公司(走REITs模式)。这套打法,助攻它登上了零售地产神坛之位。

站在本世纪第三个十年的起点,往前看商业地产赛道,Simon演绎的神话,或可幻化成前行路上的微微亮光。

从露天到室内,回归都市

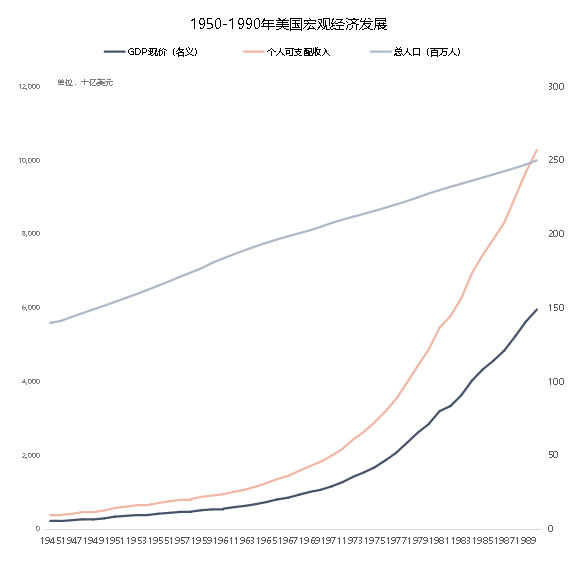

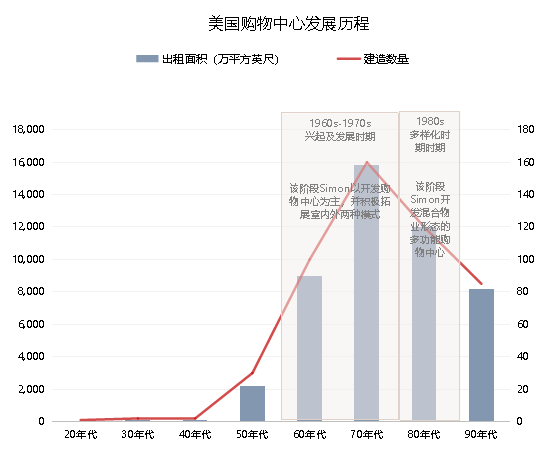

上世纪60年代以后,美国社会、经济大变,零售行业全面兴盛,大型购物中心井喷。

· 1960-1970、1970-1980两个十年间,美国名义GDP年均复合增长率分别达7.1%、10.3%,而1950-1960十年对应的这个增速仅为6.1%;

· 就业率显著增加,人均收入快速增长,中产阶级数量明显增多;

· 城镇化推动着城市人口爆发式增长,直接刺激并拉动了内需。1950年美国城镇人口数量占比为64%,至1980年已达73.7%。

· 消费习惯由俭入奢,个人消费支出(现价)在1970-1980年年均复合增速达10.5%,呈快速上涨态势。

数据来源 | wind

窥见美国零售地产之潜力,Melvin Simon毅然辞去租赁代理人工作,成立了一家小型地产开发企业,即Simon前身——Melvin Simon & Associate(下称MSA)。

与MSA同期出现的零售地产公司还有GGP(1954年成立)、Kimco(1958年成立)、MAC(1964年成立)等。

资料来源 | 广发证券

1960年8月,印第安纳州,MSA首次推出露天购物广场,随后又迅速开发了四个类似的项目。

不断扩大的规模与名气,吸引了来自西尔斯等大型零售商的租赁合同,MSA通过与S.S. Kresge合作在美国中部其他州建立了4个Kmart店,正式走出印第安纳州。

版图在扩大,模式在更迭。1964年,MSA首个室内购物中心于Fort Collins面市,并开始与Montgomery等知名零售商建立长期合作机制。

同年,在美国其他州,MSA开始复制开发室内购物中心。至1967年,其可租赁面积超300万平方英尺,且每年新增面积保持在100万平方英尺左右。

在多数伙伴选择扎堆郊区时,MSA却另辟蹊径,调头回归都市。在印第安纳州的市中心建了个80万平方英尺的巨型综合mall,自带停车场可容纳3000辆车。

进入80年代,MSA平均每年新开2-3家购物中心,并顺应美国商业地产“二次革命”,喝下了“综合性商业地产”头啖汤。

资料来源 | 招商证券

回看这近30年发展轨迹,MSA踩着节点,稳扎稳打,靠着自建自营的模式,为往后的商业帝国打好了地基。

今天,其在北美地区落成的107个mall中,38个自建项目有29个为1990年前落成(含1990年),占自建mall物业总可租赁面积的77%。

激进并购,跨越式生长

1990年,Melvin Simon的长子,29岁的David Simon接班,任公司CFO一职。

这个富二代,被称为美国地产界传奇人物,而其掌舵后的MSA进入了属于自己的“黄金年代”。

上市,是第一步。1993年年底,MSA将公司旗下主要资产组成西蒙集团,以REITs的形式在纽交所公开上市,8.4亿美元的融资额创下彼时美国证券史上最大的房地产基金IPO。

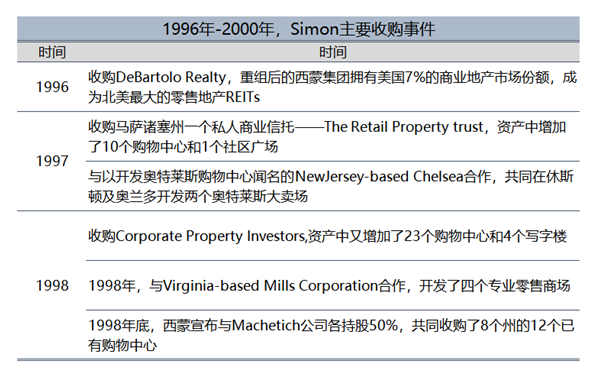

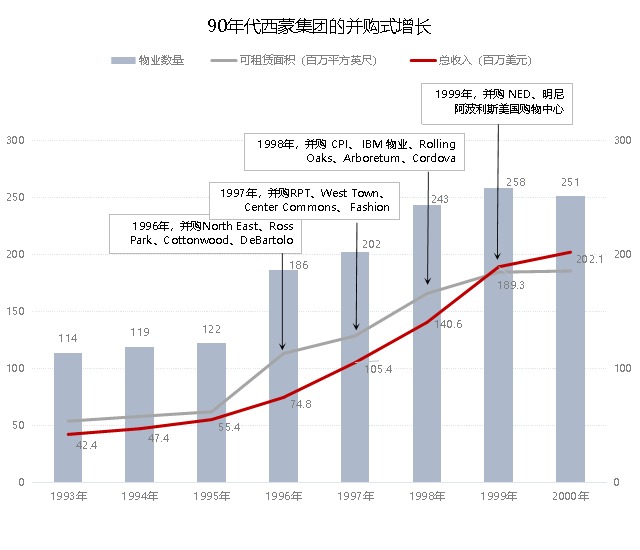

不缺钱的Simon,“买买买”不停。1993-1996的三年间,进行了5次并购重组,公司资产从17.5亿美元遽升至59亿元,年复合增长率达到49.9%。

资料来源 | 招商证券

数据来源 | 公司公告

“稳、准、狠”的并购生意,巩固了Simon在纽约、芝加哥、洛杉矶、波士顿等美国主要大都会的市场,而不断增加的租赁面积推动着其营收快速增长。

1998年,其以59亿美元(包括继承的债务)将CPI收入囊中,新增的1180万平方英尺可租赁面积占Simon总可租赁面积的7%。这年,Simon营收同比增长33.4%。而整个1993-2000年,Simon营收的年复合增速则高达21.6%。

当然,并购这一打法外,Simon能真正坐上了美国零售地产的头把交椅,还离不开其内嵌的基金开发模式。

资料来源 | 喆安投资

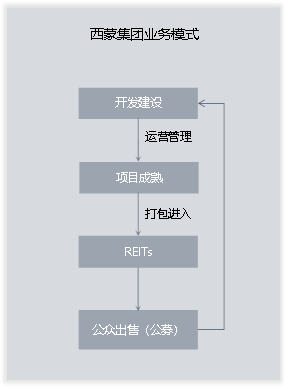

在该模式下,Simon的商业项目运营成熟之后,通过出售、分散和打包设立REITs,并在公开市场出售,引入投资人、资产管理人和托管人,从而实现资金快速的回笼。

Simon本身也持有部分REITs份额,从而可同时享受分红和物业升值的收益。

1997年,Simon成为第一支年收入超过10亿美元的REITs;到了1998年,其持有的零售物业总量甚至超过后四家主要商业地产公司的总和,“北美最大的房地产上市企业”实至名归。

至此,不难看出,上市后的Simon发展重心已逐渐转移到资产并购、持有、优化、整合。严格来说,它首先是一个(REITs)基金公司,其次是一家商管公司(商业物业管理),最后才是一家地产开发商。

多元经营,进军全球

进入21世纪后,Simon的收购有增无减,但动机却与上一阶段有所不同。此前意在跑马圈地,做大棋局;之后的重心则落在分散风险,守住王位。

· 多元化经营,深耕奥特莱斯

虽是造mall的老手,但在奥特莱斯和Miills(大都会购物中心)这两大领域,Simon算是后来者。

2003年,Simon在北美所持有的246处物业,71%为区域购物中心、27%为社区购物中心。势头正盛的outlets、mills(奥特莱斯、大都会购物中心),其均未涉足 ,资产组合相对单一。

构建“第二增长曲线”,成了Simon新任务卡。2004年,其盯上了切尔西地产公司(Chelsea Property Group)。

彼时的切尔西,是美国奥特莱斯界最大网红。在纽约、洛杉矶、奥兰多、拉斯维加斯等旅游城市周边持有31处品牌折扣村,日本、墨西哥亦有布局。

种种优势,皆合Simon心意。后者终以52亿美元(包括债务)拿下切尔西,高调进军奥莱。

以切尔西为基,Simon组建了奥特莱斯业务部。2004年,其名牌折扣村的总量(37家),甚至超过了22年深耕奥特莱斯的Tanger(36家)。

随后的2007年、2009、2010年,Simon分别收购了The mills、Prime Outlets Acquisition Corp、Prime。添上Mills(大都会中心)这一业态后,Simon的零售版图再次扩容。

Wrentham Village Premium Outlets 图片来源 | 公司官网

截至2018年底,Simon在美国本土有69处奥特莱斯物业,其中45处是收购而来,约占3046万平方英尺可租赁面积的64%。此外,其所有Mills物业,均为收购所得。

持续的并购扩张,让Simon旗下奥特莱斯的可出租面积急速攀升,随之而来的则是收入规模和经营利润的增长。

· 进军全球,国际化经营

这边多元扩充版图,那边Simon同时迈出国际化步伐。

1998年,Simon收购了BEG集团,随之持有波兰3处、法国2处零售物业。同年,Simon在欧洲的第一个购物中心波兰Krakow开业,开业时出租率达100%。

此后,以合资为主、收购为辅,Simon继续进军了欧洲及亚洲部分国家。以合资方式打开新市场,减少开发成本,降低风险。

资料来源 | 广发证券

2012年3月,Simon以20亿美元收购欧洲上市公司Klepierre 29%的股权。后者在欧洲13个国家拥有260购物中心,价值超过210亿美元。

而其打开亚洲市场,主要依托的是2004年买下的切尔西资产。

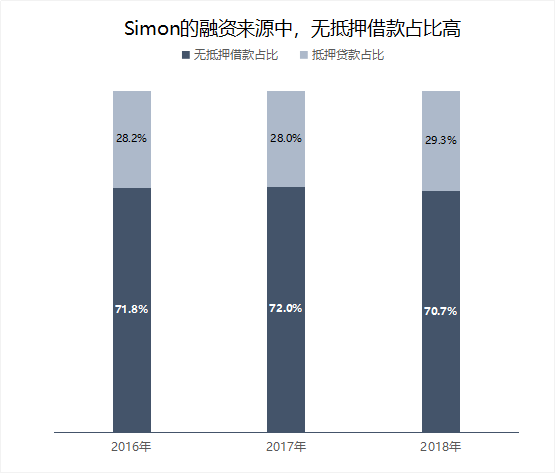

值得一提的是,Simon任性“买买买”背后,是通畅的融资渠道。据高通智库研究,Simon的资金主要来自外部融资、处置物业、卖出股票和基金单位的收益,其中外部融资所占比例超半数,最高时达80%。

而外部融资又以无抵押贷款占比居高,2016-2018年占比均高于70%,财务灵活性高。

数据来源 | 公司公告

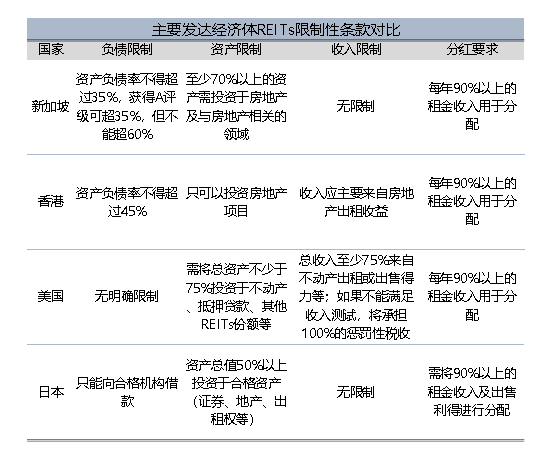

此外,美国REITs虽要求企业需每年将至少90%的应纳税年收入用于分配,但对长期负债并无要求。该制度下,Simon可借助股权融资和财务杠杆来放大融资能力,铺设并购增长之路。

资料来源 | 恒大研究院

封神靠规模,更看运营

跑马圈地的日子里,Simon始终以“在最好的市场拥有最佳的商场”为运营定律。

· 产品线清晰,注重上下游

Simon主要有三条产品线:Malls(区域购物中心)、The Mills(大都会购物中心)、Premium Outlets(奥特莱斯品牌折扣店),并依靠底层零售物业,打通上下游的关系。

Simon在其九十年代末的年报写到,其零售物业每年承接的购物群体达1亿、客流量达20亿人次。1997年,Simon成立了品牌事业部(SBV:Simon Brand Ventures),旨在通过广告等营销手段建立B2C业务来挖掘消费者潜力,扩大客流量、提高转化率,提升销售额。

Adventure Mall 图片来源 | 公司官网

而为与上游供应商、零售商建立B2B的长期合作机制,2000年Simon成立商业网络部(SBN:Simon Business Network),以降低商场、租户运营成本,提高零售商的店铺运营效率和盈利能力。

据2000年年报,SBV、SBN两大事业部就为Simon集团创造了6200万美元的运营资金(FFO),同比增长38%。

· 持有优化,提高经营效率

成立至今60年,Simon持有大量核心区域的优质资产,但大多物业已进入存量改造期。

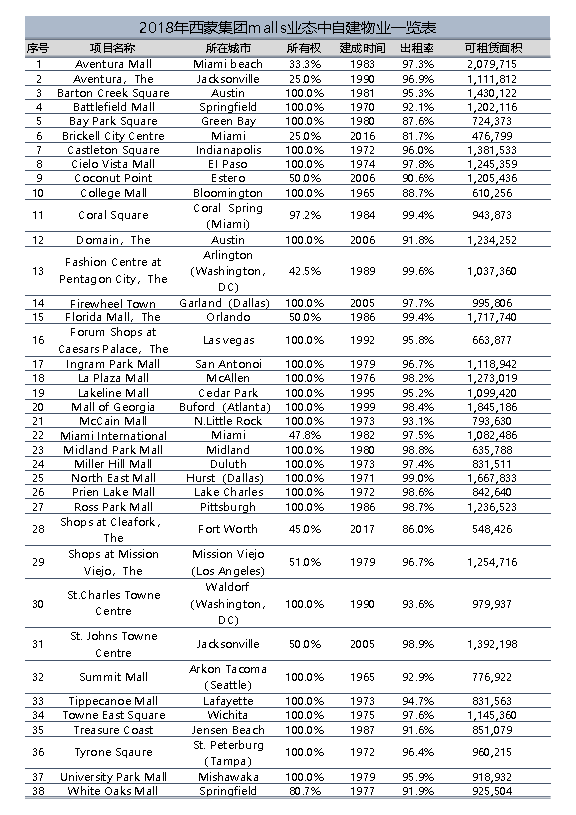

2018年其持有的107个区域购物中心,67.1%的项目出现在2000年以前,34.1%的项目获取时间在1990以前,而20.3%的项目获取时间在1980年以前。

资料来源 | 公司公告

对于这些存量物业,Simon通常会进行二次改造,包括调整主力租户、引入新业态等来提升出租率,进而提高项目资产回报率。

年报显示,2018年Simon累计完成了30个项目的二次开发,总投资约6亿美元,投资回报率平均8%。

而自成立以来,其对项目的再开发总投资额约达35亿美元。

图片来源 | 公司官网

*注:Northgate Mall,建于/获取于1987年,Simon通过对其进行扩建、改造,将其从一个只提供零售的购物场所转变为涵盖甲级写字楼、酒店等多功能的物业

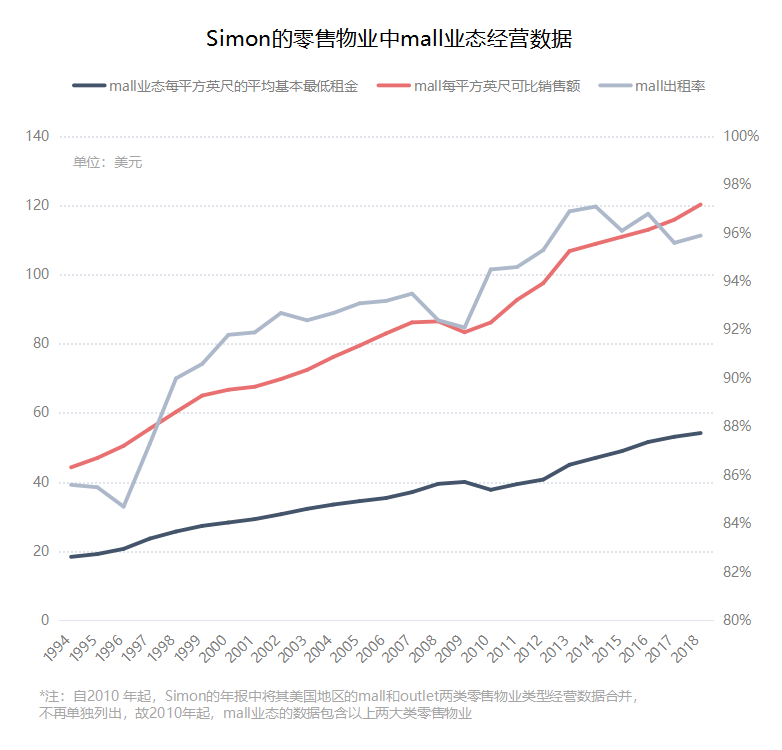

通过以上内涵式增长,Simon的物业出租率、每平方英尺销售额等经营指标稳步提升,租金坪效比处于健康水平。

数据来源 | 公司公告

1996-2000年,Simon的净利润增长257倍,而后2001-2010年这十年间,Simon的净利润从1.48亿美元增长超600倍至10.21亿,平均年增长率达21.3%。

与净利润增长相应的是公司 ROE的变化,近十多年Simon的ROE稳重有升。1996年开始并购,至2000年奠定行业地位,西蒙的平均ROE仅有4.7%, 而2001-2011则达到了9.5%,翻了近一倍,2011年更是高达18%。

此外,定期剥离非核心资产、淘汰低效物业是Simon稳定经营的又一关键。据其年报,2018年仅处置资产,Simon就录得2.888亿美元的净收益,占当年总营收的5.1%。

资料来源 | 招商证券

以上,不难发现,依靠稳健的商业模式、品牌优势,提高商业地产回报率,并通过金融模式打造规模效益从而放大优势,就是Simon封神的底层逻辑。

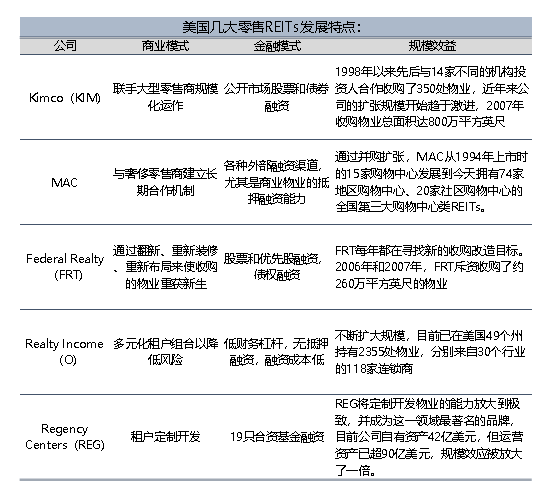

实际上,诸如Kimco、MAC、FRT等美国零售巨头REITs皆如此。可知其易,行其难。国内的商业地产玩家们,要将简单逻辑化作神奇魔力,还有段路要走。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

美国西蒙地产将以36亿美元收购塔尔曼集团,本次合并后,西蒙与塔尔曼将把塔尔曼在中国大陆和韩国的资产,以及西蒙在日本的资产结合起来。

赢商网账号登录

赢商网账号登录

未登录

未登录