编者按:反脆弱法是不确定世界中的导航仪,是应对“黑天鹅”事件的终极自保指南。由第15届商业地产节独家冠名的《反脆弱》系列,关注那些在不确定性中穿越周期的零售巨头们,及它们的成长秘密。此为隐形王者·第3篇。

年过近半,美国零售业的至暗阴霾未散。

抗跌、能打之辈,一如TJX、罗斯这些折扣百货们,叫板曲折世态,逆风而上。而以“一美元”标签,闯荡商业江湖34年的Dollar Tree(杂货零售店),是PLUS版的能力者。

往前二十年,它股价一般,市值平平,仅40亿美元左右。2008年金融危机后,在美国“五环外”下沉市场逆势生长,一路狂奔。

2009-2019财年,Dollar Tree营收年复合增长率达16.3%,上榜德勤2020年全球零售力量增长最快零售商TOP10。

这个喜欢挨着沃尔玛开店,主动截胡沃尔玛客流的“一元店”,在美国零售业阵阵哀嚎声中活成了一股清流,同店销售连续14年正增长,股价一路上扬,市值蹿升至182亿美元,较2008年增长达380%。

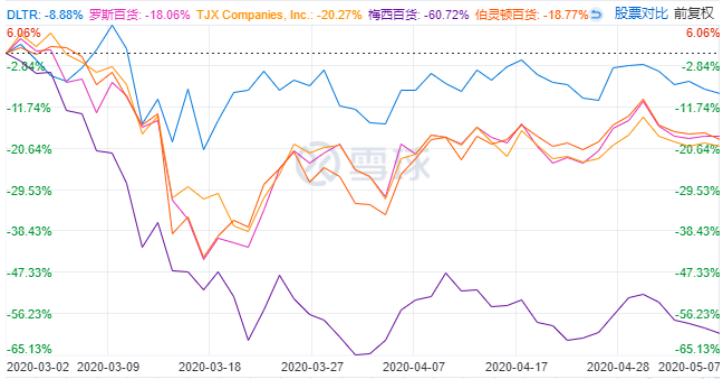

疫情重挫连连,3月初至4月底Dollar Tree的股价仅小幅下跌5.8%,低于折扣百货TJX、罗斯(降幅分别为21.1%、18.4%),吊打老百货梅西(跌幅达54.9%)。

资料来源/雪球

究竟是什么成就了Dollar Tree的爆发式增长?“一美元”杂货店的生命力何在?

01

一美元,撩动美国“穷人”们的心

Dollar Tree,前身是家杂货铺,成立于1953年,之后转型为连锁玩具店和一元店。

转型始于上世纪70年代中期,经济危机下的美国通货膨胀,CPI同比增幅超10%,失业率高企,消费力暴跌。收入缩水,成本端人力、租金、利息等却在上涨,正价零售企业利润急转直下。

逆势扩张的“折扣”的沃尔玛、凯马特、好市多们,层层压缩着与它们高度同质化的传统连锁杂货店。Dollar Tree就属于后者中的一个。

避开正面交锋,寻找空缺市场,1986年,Dollar Tree“捡漏式”冒险一搏,由杂货店“降格”为一元店,卖物美价廉、品类丰富的商品,盯死沃尔玛们还未完全覆盖的中低收入群体。彼时,这个群体正勒紧裤腰带过日子。

至此,沉寂许久的一元店再次登上美国零售舞台。

图片来源/CNBC

作为新兴折扣行业,一元店最先在美国南部一些贫穷村镇流行,但不温不火。90年代中后期,大批拉美移民涌入,对于廉价商品的消费需求与日剧增。北美自由贸易区设立、中国加入WTO,则为一元店打通了世界进货渠道。

不断延展的贫富两极化之下,一元店的步伐日渐迈开,向着美国大城市蔓延,营收同比增速显著高于表现低迷的美国零售行业。

Dollar Tree势头向好,1991年出售玩具店业务,而后成为一元店“专业户”。

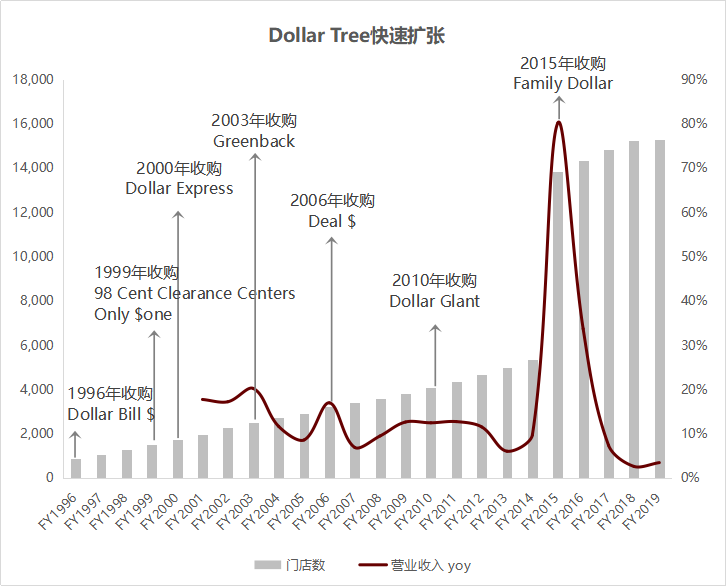

1995年,Dollar Tree登陆纳斯达克(代码:DLTR),兼并收购和门店大开,快速拓疆。10年内收购了5家一元店公司,458家门店装入囊中。

自1996年至2004年,其总门店数从888家增长到2735家,复合增长率达12%,覆盖美国大陆48个州,成为全美首家连锁一元店。

数据来源/公司公告 制图/商业地产头条

2008年金融危机浪潮中,生命力“逆周期”的Dollar Tree,逆势大发。此时,次贷危机、欧债危机笼罩,美国失业率升至10%左右,贫富差距鸿沟拉大,低收入家庭数量同比增11%,消费者信心指数暴跌。

可这一年,Dollar Tree的主营业务收入却突破46亿美元,跻身美国500强。往后,时间继续推移,其战斗力不减。2015年,85亿美元买下美国一元店昔日“老三”Family Dollar后,与Dollar General成双雄鼎立之势。

图片来源/CNBC

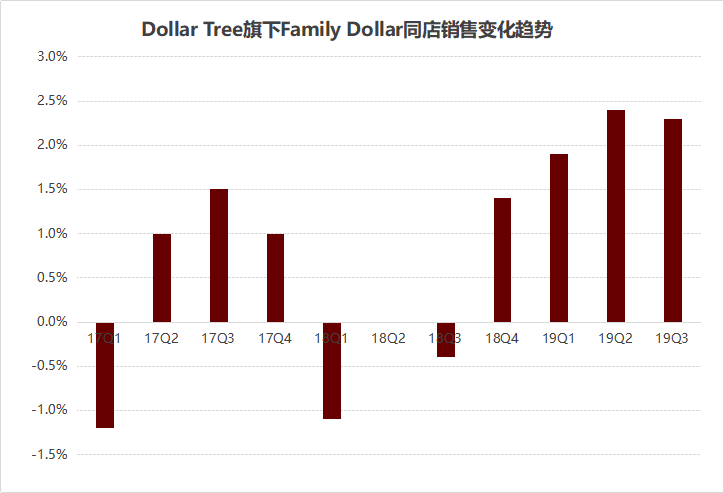

但Family Dollar终是未能成为Dollar Tree的王牌业务,“鸡肋感”满满。一方面,美国经济基本面回暖,普通消费者日常消费品的购买频次降低;另一方面,Family Dollar大多商品高于一美元,且不售卖蔬菜、水果,无法满足一周一次的大采购需求。

至2019年3月,Dollar Tree再关闭了390家Family Dollar门店。

数据来源/公司公告 制图/商业地产头条

及时止损,降低了Dollar Tree业绩震荡风险。2019财年营收同比增3.5%至236.11亿美金,净利润达8.27亿美元,总门店数达15,288家。

就规模而言,Dollar Tree与Dollar General占据了美国一元店行业94%的门店,二者利润总和占全行业90%+,其中Dollar Tree利润份额近年来不断上升。

市值方面,截止美东时间2020年5月7日收盘,Dollar Tree为181.93亿元,低于“老大哥”Dollar General的436.63亿元。

02

选货偏爱自有、区域品牌,开店紧跟沃尔玛

Dollar Tree长盛不衰,有时代运气的偶然碰撞,亦有运营实力的必然积攒。

· 选货:偏爱自有、区域品牌,小样价低

刚起家的Dollar Tree,以大规模采购清仓尾货为主。随着规模扩大,商品组合重构,目前清仓商品比例已低于10%。

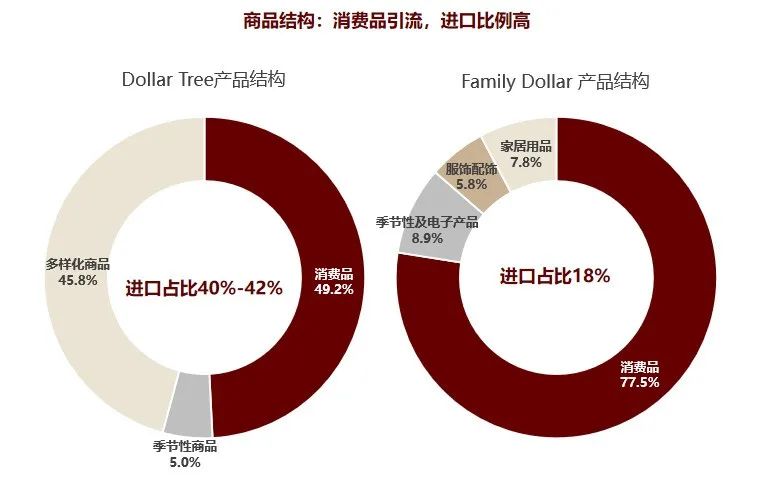

时下,Dollar Tree有三大主力商品:基本消费品、多样化产品、季节性装饰品。前者,毛利率低、引流佳;后两者,毛利率较高,利润贡献大,通常陈列在进出口等门店的显眼之地。

营收上,以2019年财报看,基本消费品占比49.2%;多样化产品占比45.8%、季节性装饰品占比5.0%。

Dollar Tree的基本消费品,多为区域品牌和自有品牌,可最大限度控制成本。区域品牌,其有较强的议价能力;而自有品牌可自行定价,且能差异化经营,增加销售收入。

以少量知名品牌的日常消费品、清仓产品吸引客流,带动日用品中自有品牌、多样化产品和季节性产品的销售,创造高毛利。

数据来源/公司公告 制图/商业地产头条

为扩大消费群体、提高购物频次,自2005年起,Dollar Tree加大了门店size,丰富日常消费品品类,特别是冷藏品。

在2018年开始推出的H2门店中,Dollar Tree再调门店商品品类,新增冷冻、冷藏室。至2019财年结束时约1535家引入了该模式,门店翻新后第一年同店销售平均提升10%。

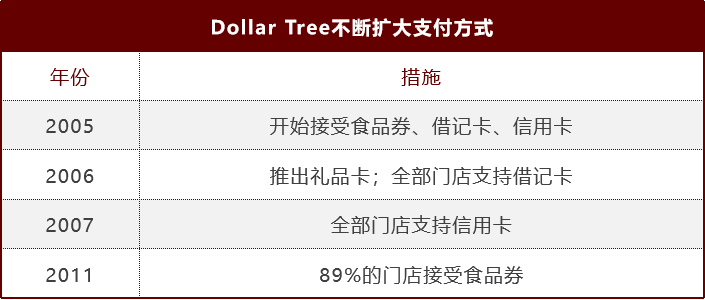

此外,Dollar Tree亦逐步接受借贷卡、食品券、礼品卡等多种支付方式,增加支持食品券门店,增强消费频次和粘性。

资料来源/广发证券 制图/商业地产头条

门店选货,因时而动;支付方式,多头并进。Dollar Tree的门店客流、客单价及交易量稳步上升。

以2019财年为例,其可比店销售额总体增长1.8%,主品牌Dollar Tree同店销售增2.3%,其中,交易量增加贡献1.3%,客单价提升贡献1%;而Family Dollar同店销售增1.4%,因其目标客群收入水平较高,与周边社区店和郊区低价杂货零售店相比产品价格优势较小,竞争力不强,客单价提升的1.8%被交易量减少的0.4%部分抵消。

Dollar Tree日渐成型的商业帝国,让宝洁、高露洁、高乐氏等大咖们低下了高高头颅。它们祭出小容量包装产品,以适应Dollar Tree“一美元”定价策略。

图片来源/CNBC

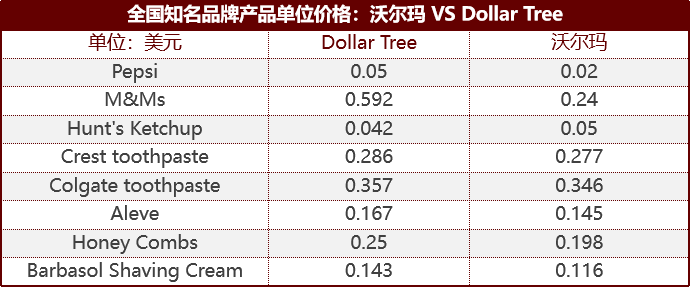

值得注意是,单件一美元,并不意味着单价一美元。对比可知,Dollar Tree所售商品按单位价格计算,有些要高于沃尔玛。整体看,后者要便宜近15.8%。

宝洁曾为Dollar Tree定制了一款“佳洁士”薄荷增白牙膏,3.5盎司/只,售价1美元;而沃尔玛的网站上两只装(6.2盎司/只)的售价达6.49美元。

资料来源/广发证券 制图/商业地产头条

· 开店:“农村包围城市”,截流沃尔玛

选址上,Dollar Tree门店多开在购物街旁、商场中,或者是独立门店,紧跟沃尔玛。数据显示,其84%门店离沃尔玛开车不到10分钟,而Dollar General这一比例为54%。

如此选址,可共享沃尔玛养熟的成熟商圈中的批量客流,同时提高自身知名度。

小,是Dollar Tree门店另一特色。店员一般不超5人,面积仅为沃尔玛的1/10(Dollar Tree:8000-10000平方英尺,Family dollar:6000-8000平方英尺)。门店小离停车区更近,有效截流沃尔玛门店中寻求低价的消费者。

图片来源/CNBC

同时,较小门店也意味着SKU精选,Dollar Tree可集中售卖低端、高毛利商品,凸显价格优势,强化优质低价品牌形象,拉动销售增长。

扩张路径,Dollar Tree选择“农村包围城市”。以“小”为进,其门店可下沉至一些沃尔玛亦无法覆盖的偏远区域。在这些中小城市,Dollar Tree低租金、高密度设店,以“低价便利店”嵌入消费者日常购物场景。

而定位社区折扣店的Family Dollar,可满足就近购物需求,网罗那些不想或无法驱车前往郊区沃尔玛等门店大规模购物的人群。

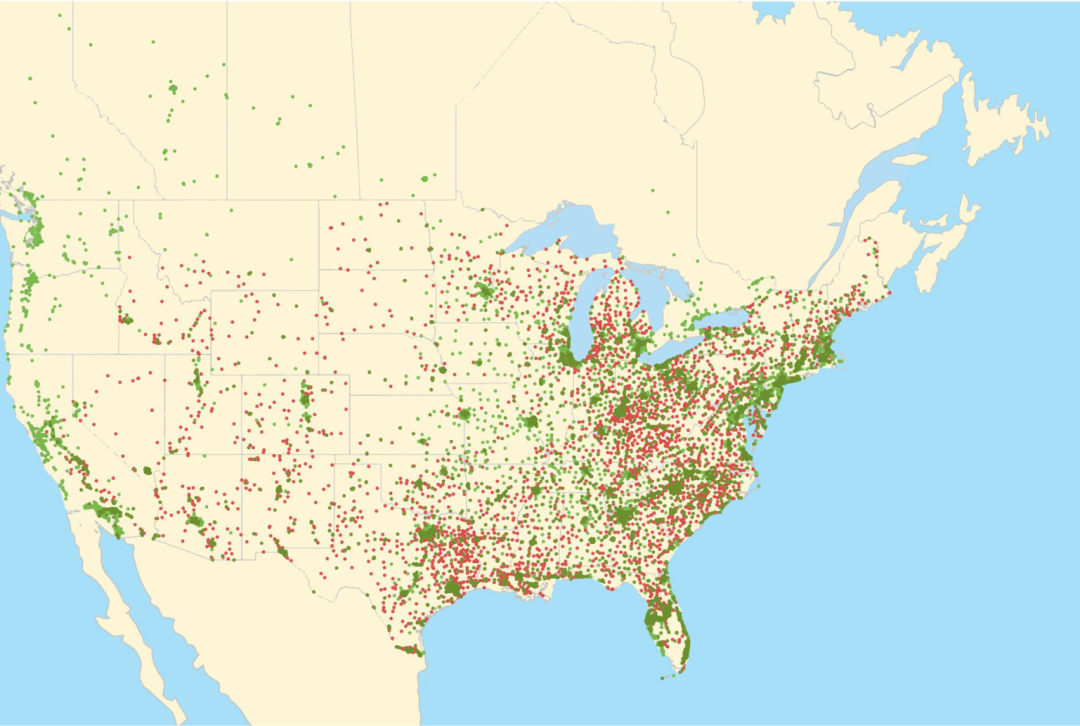

Dollar Tree门店分布图

03

十八般武艺背后,“控本增效”运营之道

商品小样低价,门店小人员少,下沉市场租金低……围绕着“一美元”定价,Dollar Tree使出了十八般武艺。而一招一式背后,都将回到终极考验——控本增效。

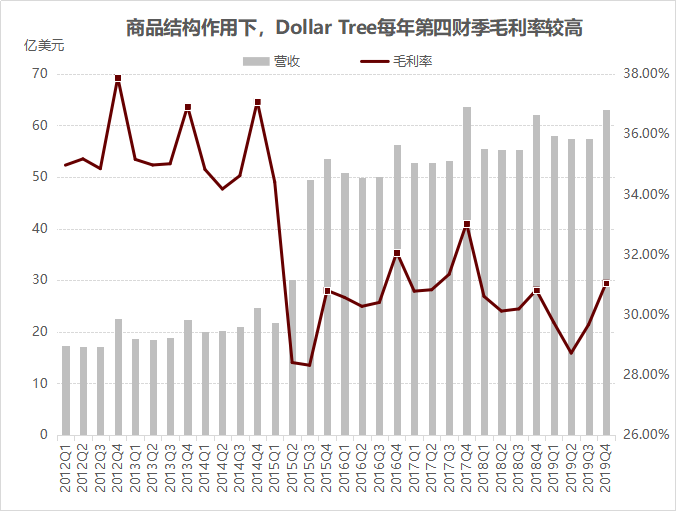

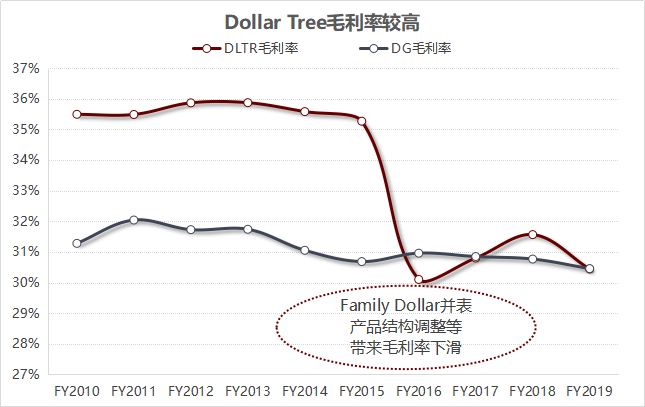

Dollar Tree的高毛利率,就连沃尔玛、TJX、罗斯百货们也甘拜下风。2015年收购Family Dollar前,其毛利率稳定在34%-35%左右,同期TJX及罗斯百货在28%-29%区间波动,沃尔玛毛利率则为25%左右。

收购了family dollar后,Dollar Tree毛利率也在30%左右波动。

· 不与供应商签长期合同,每件商品设目标利润率

Dollar Tree采购模式灵活,不与供应商签长期合同,按订单购买,以适应需求变化调品类、降存货,且可不断寻找更低成本供应商,提高对上游的议价能力,控制货源成本,维持高毛利。

据2019年财报,其没有一家供应商所占的比例超过10%。

此外,Dollar Tree拥有一支特殊的采购团队,全球扫货,直接进口商品比例超过40%,供应商主要来自中国、墨西哥、越南。高占比廉价进口商品,成本最小化,扩大利润空间。

但近2年,中美贸易战增加了进口商品流通的不确定性,货物成本上涨,Dollar Tree利润下滑且波动明显。

数据来源/公司公告 制图/商业地产头条

“一美元”固定价格体系下,销售成本上涨时,Dollar Tree无法通过提价转移压力,选择向上游要利润。其对每件商品都设置目标利润率,首选品牌溢价低的非主流品牌商品,针对2-3个SKU大规模采购。

对于少部分主流品牌的商品,则通过缩小包装以及设定最低购买量等方式,保证了单件一美元的售价。大规模采购能摊平运输成本,释放利润空间,但适销对路是关键。

· 高品控、高周转

低价,不意味着低质。相反,Dollar Tree高标准要求供应商,专门跟进报价、寄送样品审核等环节,严控商品质量,避免因质量问题导致的商品降价处理,影响盈利。

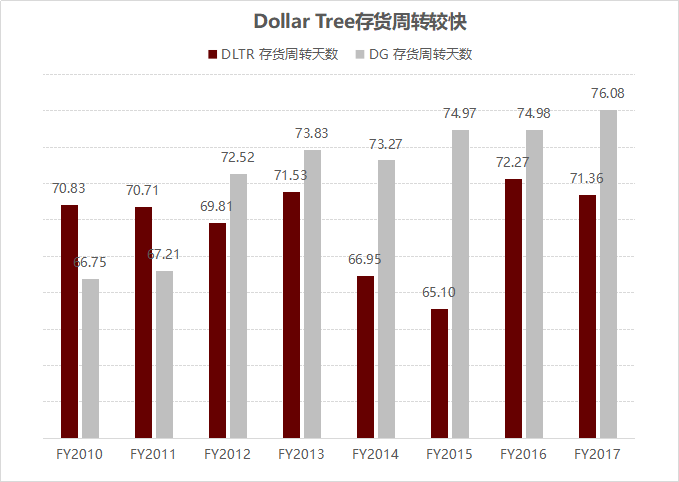

高品控外,Dollar Tree的高效运营法则,同样离不开高周转。

数据来源/公司公告 制图/商业地产头条

1999年起,Dollar Tree逐步推广零售终端系统的应用,2002年引进自动补货系统。根据店面的实际销售和库存对关键货品进行补货,逐步提升供应链管理能力,优化采购决策,加强存货管理,从而控制成本。

截至2019财年,Dollar Tree门店37%的商品已实现自动补货,剩余的商品由门店经理重新订货。

高效配送,亦不可或缺。1998年,Dollar Tree开始建配送中心,2015年收购Family Dollar完善了物流分拨系统。

到今年2月共运营了24个配送中心,总占地面积约2230万平方英尺。其中13个服务Dollar Tree,另外11个服务Family Dollar。除加利福尼亚州一处外,所有配送中心均自持。

Dollar Tree物流中心 图片来源/纳斯达克

这个庞大物流系统支撑起了Dollar Tree美国地区295亿美元年销售额,9成以上商品可由配送中心直接运到门店,而沃尔玛为80%。

出色的选品、高效的供应链,Dollar Tree的毛利率名列前茅,Family Dollar并表拉平后仍为31.6%,高于沃尔玛同期25.3%、Dollar General30.8%。随着制造、人工成本逐渐上升,呈现稳中微降之势。

数据来源/公司公告 制图/商业地产头条

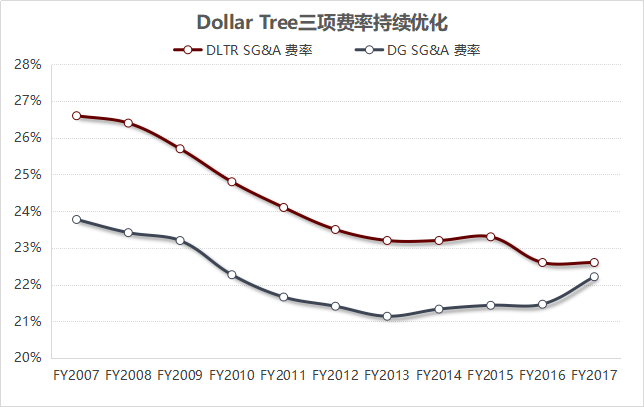

伴随着高品控、高周转,Dollar Tree费用率在逐年走低。2007年见顶后回落,2019财年销售及管理费用率小幅下滑至22.6%,在人力成本逐渐上升的趋势下继续优化。

数据来源/公司公告 制图/商业地产头条

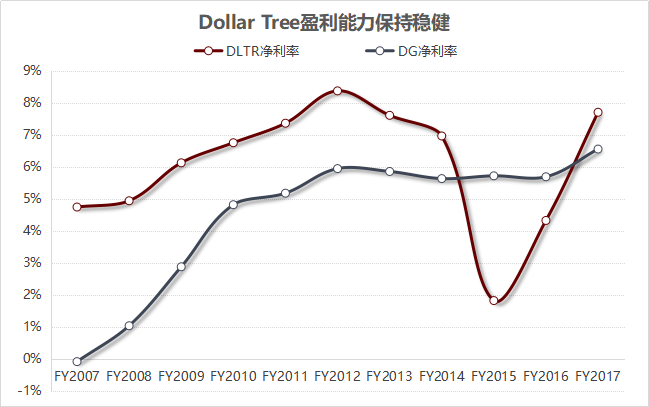

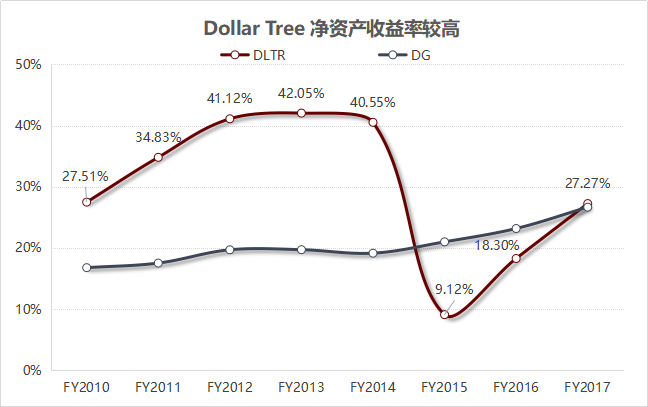

效率,从来都是零售业业态进化推手,零售业巨无霸则孕育其中。“控本增效”招式连发,带来的是Dollar Tree的高ROE,这是属于“一美元”店的高光时刻。

而在这个重现“大萧条”的时代,这点高光被周边一片黯淡反衬得更为耀眼罢了。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

赢商网账号登录

赢商网账号登录

未登录

未登录