临近年关,街头巷尾披红挂绿共迎佳节。往年作为放假好去处的香港,今年却缺少了一些节日气氛。

在香港经济整体下行的大环境下,原本作为优质投资目标的香港本土商业地产也不能幸免。据莱坊表示,香港今年甲厦租金明显有调整,按年比较,最优质甲厦呎租累跌17.8%。

作为亚洲市值最大的房地产投资信托基金,领展以香港为基地,偶向内地一线城市拓展,主要投资除酒店及服务式住宅外的非住宅物业。受香港物业市场冷却影响,较稳定的海外投资物业开始成为领展更看好的选择。

12月中旬,领展以6.83亿澳元(相当于36.49亿港元)向黑石旗下的基金收购了一幢位于澳洲悉尼中央商务区的10层高商业办公大楼,该收购为领展除中国内地和香港以外的首次海外并购。

消息公布后,次日领展股价大幅上涨,获多家大行唱好。据领展管理层在电话会议中透露,除澳大利亚外,领展目前也在新加坡、日本及英国物色中档市场零售及甲级写字楼。

“领展模式”海外试炼

据悉,领展新收购的悉尼项目可出租面积约为2.84万平方米,占领展物业总面积的2.18%,当下每月净收入达2670万澳元(约1.45亿港元),年净收入约17.45亿港元。相比36.49亿港元的收购价,该物业的确为具备长远增值潜力的优秀资产。

领展行政总裁王国龙更是表示,收购海外物业有助于减低香港物业作为收入增长的依赖。但根据目前的投资计划,领展还将以香港为主要市场,因此海外物业投资将不会多于整体的10%。

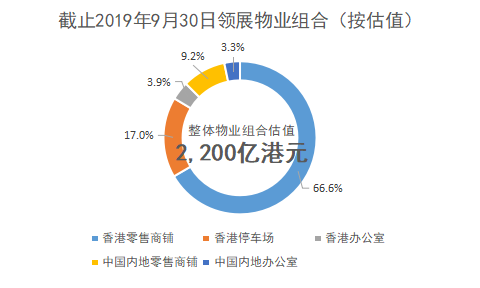

据领展2019年中期报告显示,截至2019年9月30日,该公司的物业组合包括分布于香港及北上广深的零售商铺、停车场及办公室物业共126个,整体物业组合估值2200亿港元,收益达到53.32亿港元,较2018年同期增长8.2%,收入净额达到40.71亿港元,较上年同期增长8.3%。

数据来源:领展中期报告,观点指数整理

其中,香港物业占整体组合的87.5%,零售面积约800万平方呎(74.32万平方米),零售物业收入占总收入的67.25%,为领展的主要收入来源;办公室面积约70万平方呎(6.5万平方米),停车场车位约57000个。中国内地物业占整体组合的12.5%,物业数目5个,零售及办公室面积约500万平方呎(46.45万平方米)。

从是次收购的资产价值和收益看来,的确为推动领展的物业组合增长提供了有力支撑。但除此之外,新收购的悉尼物业也与领展长期以来执行的投资策略不谋而合。

一直以来,领展都是先凭借低成本的融资优势收购目标资产。收购完成后,再通过资产改造或者管理的形式提升物业价值,创造可持续的长远回报。最后,借助资产再出售或者REITs上市的途径退出项目,获取物业市场溢价空间。

因此,领展所有业务模式的盈利重点就在于资产是否优质,以及是否可以通过优化实现可持续增长。此次投资收购的悉尼项目无疑将会是领展模式在海外的一次复制。

心属的海外市场

一般来说,房地产价值越高的国家投资活跃度也越高,而活跃度往往取决于市场实力以及资本流动性。成熟稳定、透明度高、持续上涨的市场最有可能吸引国际投资者。

从上述的投资选择来看,不管是已经布局的澳洲,还是心属的新加坡、日本及英国,领展都更倾向于成熟稳定的市场。来自第一太平戴维斯的相关数据显示,美国、日本、英国、中国、新加坡均为较适合房地产投资的成熟市场,吸引了大量资金涌入。

数据来源:第一太平戴维斯,观点指数整理

以新加坡为例,其为房地产业创造了一个透明的、健全的体系。自六十年代设立规划局以来,新加坡房价持续上涨,表明了本地乃至国际投资者对房地产的强劲需求,也反映了投资者对本地市场稳定优势的肯定。

而在商业地产方面,与领展主要布局的香港市场相似,新加坡有着健全的REITs市场,确保了更高的流通性以及更快更可靠的资金回笼方式。因此对于寻求投资机会的领展来说,新加坡REITs无疑也会是极具吸引力的投资工具。当前亚洲前三大REITs市场,新加坡以约合人民币5456亿元的市场规模位居第二,仅次于日本。

高纬物业 (C&W)的一份研究报告中称,2019年第二季度新加坡房地产投资销售额已经达到67亿新元,其中52%的份额来自于商业地产的交易。仅第二季最大的两宗写字楼交易额就创造出近20亿新元的业绩。

而最近时常因为脱欧而集合焦点的英国来说,脱欧导致的英镑下跌,反而对海外买家是一大利好。相关数据显示,2017年,中国投资者对英国房地产投资交易达49笔,若不算上其中一宗金额较大的大宗交易,中国对英国房地产总投资额也超过了100亿英镑,比2016年增加了至少一倍以上。

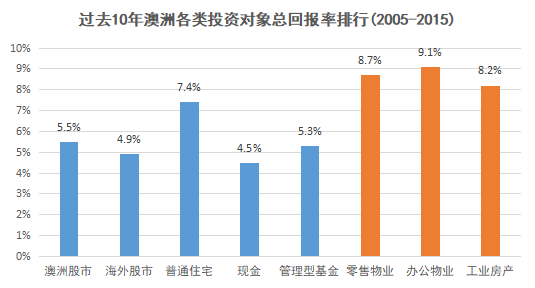

回归到领展初涉的澳洲市场来说,据Atchison Consultants数据分析所示,过去十年中,澳洲商业地产投资的平均回报率要高于普通住宅和股票、基金等投资方式。为此,商业地产也成为大家进行海外投资时的优选组合之一。

数据来源:Atchison Consultants

CoreLogic RP的数据显示,澳洲首府城市的住宅房产平均租金收益为3.6%。相比之下,任一地区的商业房产租金收益一般都会在8%-12%之间。而且商业房产租期一般都在3-10年,投资收益稳定。

有调查显示,有意在外国市场进行投资的投资者将澳大利亚排在首选市场的第三位,仅次于美国和英国。

三人行必有我师焉

同行业对比下,凯德的商业布局类型就比领展的全面得多。作为亚洲规模最大的房地产集团之一,凯德集团早早就将业务铺遍了全球各地,房地产业务也更加多元化,投资范围包括办公楼、购物中心、产业园区、工业及物流地产、公寓酒店及住宅等。

从旗下物业质量来看,凯德集团在中国的五大核心城市群,北京、上海、广州、成都、武汉及周边城市都有物业布局,从购物中心、写字楼、物流地产、公寓酒店到产业地产不等,收益相对稳定和可观。

而领展旗下的商业物业,多位于香港居民社区周边,以与居民生活息息相关的业态为主,包括但不限于餐饮、鲜活市场、超市、理发店、医疗和儿童游乐场等。上市之初,领展从香港政府收购了大量落成于上世纪70-80年代的商场物业,相对来说资产质量不佳。不过近年来,其已通过资产优化计划,不断提升旗下物业资产质量。

凯德与领展的不同,还体现在本土资产的配置比例上。根据凯德中期年报,除新加坡以外,来自中国业务的营业收入比例不断提升。从1994年进入中国,至今凯德已在中国43个城市运营200多个项目,管理资产超过2700亿元人民币,成为了中国最大的外资房地产开发商之一。

截止2019年上半年凯德集团营业收入达到21.31亿新元(约108.27亿人民币),虽然受中国住宅部分单价较低影响,中国业务营业收入占比27%,同比下降17%。但从近几年数据来看,中国营业收入均占集团总收入的40%左右。

“不能把鸡蛋放在同一个篮子里”,不同的区域和业务分配,能有效分散投资风险,更利于商业地产企业实现稳健的利润增长。目前来看,凯德都很好地践行这一投资原则。当然,香港也是优质的投资目的地,不过需要正视的是,从近年来看,香港的营商环境承压,物业投资回报确实存在不确定性。

此外,双方的不同还体现在商业运作模式上。凯德运用商业信托,从开发到募资再以REIT退出,涉及商业项目“地产开发+资本运作”的经营核心,而领展在开发上的属性则要弱一些,常见“收购+资产提升+出售或REITs退出”,少了一个操作链条,虽然开发风险要低一些,但盈利空间也相应变少。

虽然和凯德1317亿新元(约7600亿港元)的管理规模相比,物业估值2200亿港元的领展还差了许多。但是从香港首只REITs,一步步成就亚洲REITs之王的称号,少不了的是领展多年对发展道路的专注,和对商业地产管理能力的提升。此次首次踏足海外商业地产,未来又不排除布局更多海外项目,是否会是领展全球化的起点呢?值得拭目以待。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

6月11日消息,领展与华侨银行签订为期5年的10亿港元可持续发展表现挂钩贷款,这是领展房托首项以港元为货币单位的可持续发展表现挂钩贷款。

领展内地项目客流量4月起逐渐见到回升趋势,并在5月回复到去年同期60%水平;公司手握162亿港元备用流动现金,“看到不少进行收并购机会”。

领展行政总裁王国龙表示,相信商户经营最坏时间已过去,惟未来希望不会再有其他不利因素影响租户经营,料香港零售租金将保持稳定。

6月,深圳来福士广场举行“来福宇宙漫游季”周年庆狂欢;6月25日至7月12日,食货星球“今天吃什么”全国巡展亮相深圳来福士广场。

金融街物业将于7月6日在港挂牌上市,计划发行9000万股H股,招股区间为7.16-7.56港元,预计将于6月24日定价,集资规模为6.44亿-6.8亿港元。

在接洽项目三年后,龙湖终于将昆明西南海项目收入囊中!业内人士认为,先由资产管理公司处置烂尾楼项目,龙湖再介入其中,风险相对小一些。

6月19日,越秀地产与旭辉集团签署战略合作协议,双方将在全国范围内促进业务领域内的全面合作,包括资产、项目、融资等合作。

丹田控股背后的实际控制人是高志东,集团旗下控股企业有54家,产业涉猎范围非常广,涉及房产开发、百货、科教、会展、餐饮、装饰等领域。

赢商网账号登录

赢商网账号登录

未登录

未登录