据公司情报专家《财经涂鸦》消息,远洋集团(03377.HK)于8月17日公布截至2020年6月30日止六个月的中期业绩。

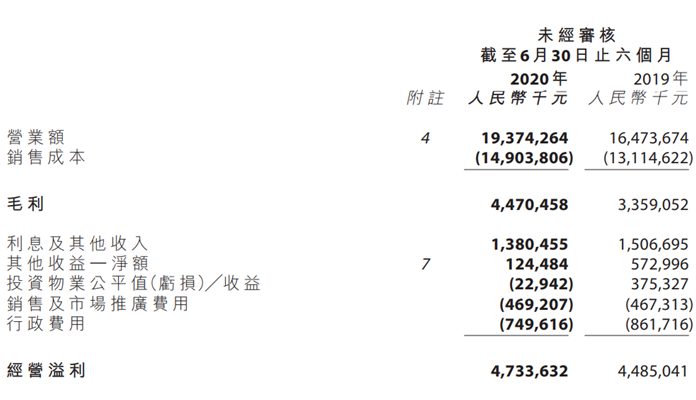

财报数据好坏参半:一方面,营收、毛利均录得较大涨幅,同比分别增加18%、33%至193.74亿元、44.7亿元;净借贷比率、加权平均利率双双下行,同比分别下降12个百分点、29个基点至65%、5.14%。另一方面,协议销售总额为418.4亿元,较去年同期下降30%,同1300亿元的年度销售目标相比,目标完成度仅为32.18%。

远洋集团利润表(来源:半年报)

远洋集团此前披露,1-7月累计完成协议销售508.8亿元,即便如此,年度销售目标完成度仍不及四成。由于销售额是房企未来业绩的先行指标,远洋集团的股价先跌为敬,年初以来已经跌去三分之一。

毛利率处于行业低位

作为中远集团的“房管科”,远洋集团可谓出生不凡,如今由中国人寿和大家保险共同掌舵,国资背景之下的低廉利率也是众多房企艳羡的对象。然而,不能因此忽略远洋集团营收、净利润增长缓慢的事实。

远洋集团一度经历高光时刻,却从2013年起开始坐上过山车,甚至出现营收、利润负增长的情况。如在2018年,远洋集团全年营收为414.22亿,相较2017年同比下滑9.7%;而2017-2019年远洋归母净利润分别为51.15亿、35.76亿、26.56亿,呈现出逐年下滑的势头。

以此来看,上半年营收、毛利双增算得上远洋集团一次久违的胜利。而在上半年,远洋集团的毛利率达到23%,较去年同期增长3个百分点。

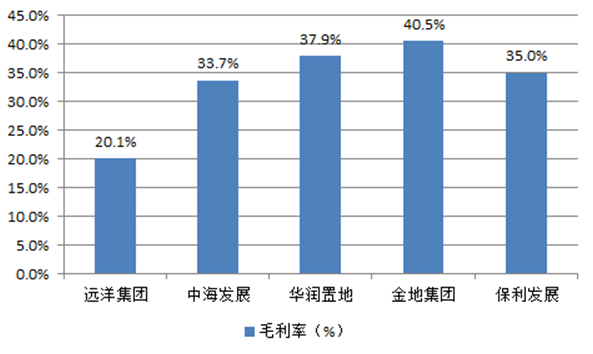

如果将这一数值放置在行业对比,情况可能不再乐观。克而瑞数据显示,2019年房企利润率普遍下行,50家典型上市房企的加权平均毛利率仍达29.9%;另据统计,2019年同属国资背景的中海发展、华润置地、金地集团、保利发展4家房企毛利率均超30%,金地毛利率甚至高达40.5%。

2019年部分国资房企毛利率情况(来源:公开资料整理)

这就意味着远洋集团的毛利率处于行业低位,而其中的主要原因并不是物业开发成本走高。明面上,上半年远洋集团的平均土地成本从2019年上半年的每平方米4400元上升至每平方米5800元,同期每平方米平均建筑成本为5300元,较2019年上半年的5000元有所上升,但该部分成本完全可由平均物业销售价格上涨抵消。

远洋集团毛利率偏弱的主要问题还是出在资本化利息上。据悉,资本化利息通常指需要相当长时间才能达到可销售状态的存货以及投资性房地产等所发生的借款利息支出,而2019年远洋集团的资本化利息占销售成本的比例达到15%。

“南移西拓”扩主业

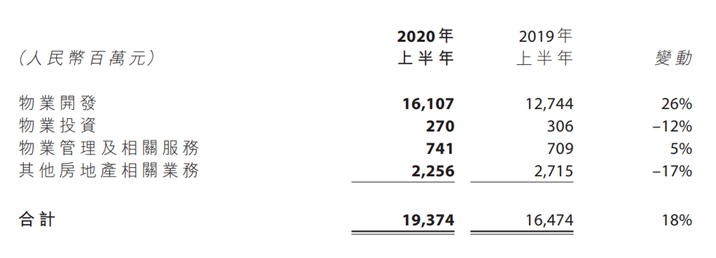

远洋集团的业务主要由物业开发、物业投资、物业管理及相关服务三部分构成。2020年上半年远洋集团的物业开发营业额占总营业额比例的83%,较去年同期的77%拉升近6个百分点。

远洋集团收入结构(来源:半年报)

事实上,远洋集团于2019年剥离养老、长租公寓等新兴板块,已然宣示聚焦住宅主业的决心。

此前,大本营位于北京的远洋集团一直深耕京津冀,该区域自然而言成为其最大的收入贡献地。2016-2019年期间,远洋集团在京津冀区域分别实现协议销售额264.41亿元、211.91亿元、448.44亿元、456.73亿元,占当年销售总额的比例分别为53%、32%、42%、36%。

投资组合理论告诉我们,不要将鸡蛋放进同一个篮子,过于重仓京津冀带来的地域和政策风险畸高。年初疫情的反复滋扰,使得京津冀地区的房地产市场恢复较慢,远洋集团项目的去化难度加大,这也给其敲了一记警钟。

继四期战略(2015年-2019年)之后,远洋于今年开启了第五期战略,正式打响一场“南移西拓”的战役。“南移”指向长三角和珠三角两大区域,“西拓”则是走入武汉经济圈、成渝经济圈。

而为了配合 “南移西拓”战略的推进,远洋集团还将原来四个开发事业部进行重新规划,裂变为北京、环渤海、华东、华南、华中、华西六大区域开发事业部。

正如其在半年报所指,将继续维持一个均衡搭配的项目组合,减轻个别市场波动的风险及更有效使用资源,使本集团得以专注发展其未来重点发展的项目。而在2020年上半年,远洋集团已有62%的开发收入来自于华东、华南、华中、华西地区,去年同期则为47%。

秉持“聚焦主业”、“南移西拓”的要旨,鲜少在公开土拍市场露面的远洋集团也在加大拿地扩储力度。于2020年上半年,远洋集团购入16幅土地及2个成熟项目,总楼面面积及应占权益面积分别为201.4万平方米及117.1万平方米,并使得其的总土地储备由2019年末的3724.3万平米上升至374.18万平方米;7月之后,远洋集团又相继在南京、廊坊、扬州、北京、漳州等五地接连落子。

而充裕的在手现金和授信额度无疑能够支撑远洋集团的进一步扩张雄心。不过新战略落实到市场,短期内或难有成效,远洋集团当前在南方区域、中西部市场拿地仍属较少。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

远洋集团发布中期业绩报告,实现营业收入193.74亿元,同比增18%;期内毛利44.7亿元,同比增33%。毛利率为23%。

6月4日,远洋集团发布公告称,温海成辞任执行董事,崔洪杰将接任,6月5日起生效。崔洪杰现年47岁,为公司执行总裁兼任产品营造中心总经理。

时代中国发布2020年中期业绩:合同销售为325.7亿元,营业额为149.25亿元,利润为18.11亿元。

8月18日,时代中国以底价5.7亿竞得惠州仲恺1宗商住地,楼面价为1096元/㎡,宗地由3宗地块组成,总面积约11.7万㎡,最大建筑面积超52万㎡。

近日,九信投资股权发生变动,紫金信托、渤海国际信托退出,协信投资继续留守。此前,吴旭已拱手把地产板块交了出去,如今要发力投资领域?

奥园健康上半年营收、净利均实现双位数增长,毛利率上升至40.1%,下半年有6个项目筹备开业,未来的收并购策略依旧是“稳中求进”。

京东的增长迎来了爆发之势,2020年Q2净收入同比增长33.8%至2011亿元,首次实现单季净收入超2000亿元,净利润同比大增26.3倍至164亿元。

赢商网账号登录

赢商网账号登录

未登录

未登录