微信排版/ Ben King

封面图&头图来源/视觉中国

▼ ▼▼ ▼▼▼▼ ▼▼

烂尾楼,是个充满跌宕故事的词语。喧嚣开场,戏剧坠落,常见戏码。

魔幻现实杂糅间,先来后到的它们,在2020的身上撞出了道新口子,透进来的光聚成了2个大字--重生。

新街口“店王”德基,接手雨润国际广场,复制“徐州版”德基广场;

中房地产拿下沉寂在彭埠地铁口,一度延期开业的的港龙城,传闻将捎上王府井做运营,后者则首入杭城;

接盘侠宝能,盘下了魔都上环“烂尾”公寓地块,意以“宝能中环中心”新貌,重构上海“西大堂”天际线……

若能赶上天时地利人和,这些曾因“烂尾”而徘徊在主流世界之外的商业项目或地块,最快可在往后2年内,复活面世。

某种程度上,它们代表着时下城市更新浪潮的一种具象积极信号。只不过,这类存量改造不仅仅考验着接盘方对“猎物”敏锐感知,亦考验着后者的资金实力、改造能力、运营战术。

不然,这些“难啃的硬骨头”,只会以狰狞之面目,带来狠狠的当头一棒。

01

“烂”在何处?资金断裂、操盘不力

颠破常识束缚,是商业“烂尾楼”们身上常见的特性。即便外形萎靡破旧,却不能彻底抹去它们先天之区域、成本优势。

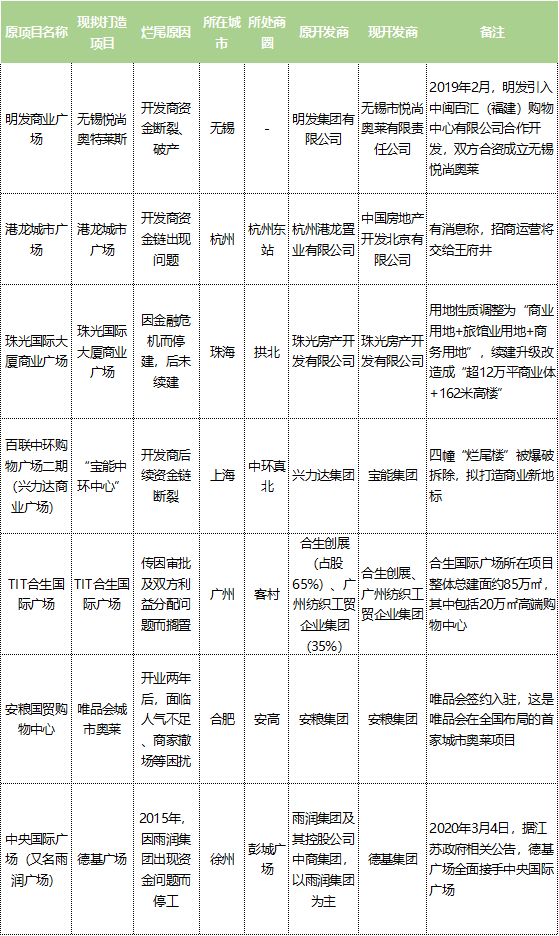

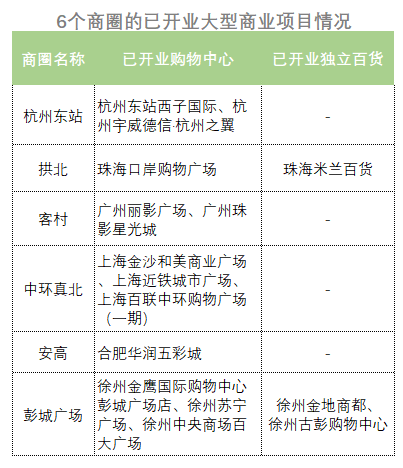

开年至今有消息传出将盘活的部分商业“烂尾楼”

来源/公开资料,赢在选址 制图/商业地产头条

据商业地产头条对以上7个“烂尾”商业项目/地块分析,可知:它们多数位于城市核心地段,周边的商业、住宅配套已比较成熟;且项目初始拿地成本低。

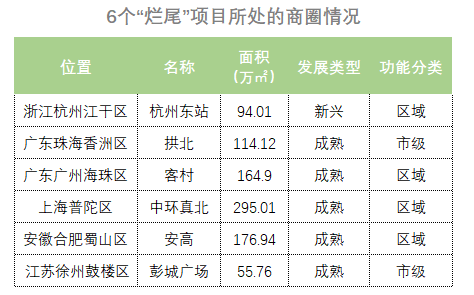

据赢商大数据不完全统计,上述项目有2个市级成熟商圈、3个区域成熟商圈,以及1个区域新兴商圈。

来源/赢商大数据-赢在选址 制图/商业地产头条

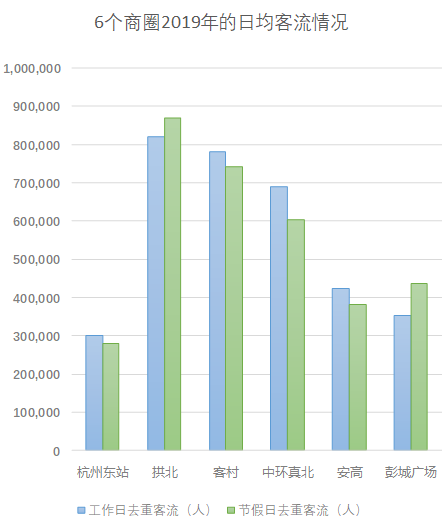

各个商圈均带有较高客流量,赢商大数据显示,即使是新兴的杭州东站商圈,2019年工作日/节假日的日均去重客流都接近30万人。

数据来源/赢商大数据-赢在选址 制图/商业地产头条

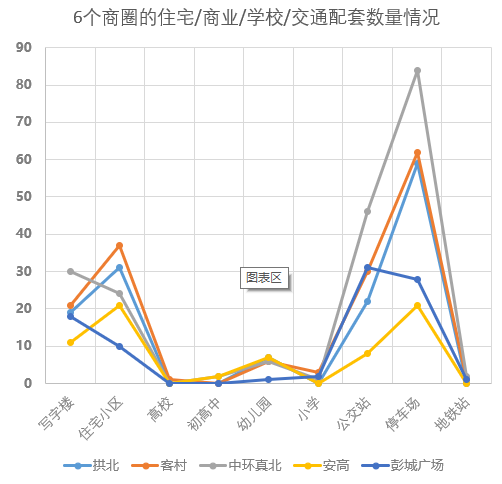

另从周边配套看,“烂尾”的项目所处商圈的住宅、写字楼、交通设施等均比较完善,商业环境发展相当成熟。

数据来源/赢商大数据-赢在选址 制图/商业地产头条

可这些坐拥城市区位、人流之繁华的明星项目,却“意外”跌入了烂尾楼怪圈。探究背后原因,不外乎以下两点:

开发阶段,开发商资金链断裂,陷入债权、债务纠纷

资金链断裂,是商业项目最常见的“烂尾”原因。无论是无锡明发广场、杭州港龙广场,抑或是上海兴力达商业广场、徐州雨润广场,“钱没了,项目还没干完”是它们共通的窘状。

当然,出现资金断裂的具体环节,处在不同开发阶段的项目有所不同。有在选址、定位、招商、建造、运营中,出现资金运转无力的;亦有因受到外部经济环境不明朗影响,资金链断裂无奈停工的,例如珠海拱北的珠光国际大厦。

为何常有“资金链断裂”一说,知名地产分析师严跃进对商业地产头条称,其跟商业地产行业回款周期长有着密切关系。

在国内,资金实力相对薄弱的开发商,做商业综合体时,大都会套用传统住宅开发思路:通过建筑施工方垫资建设,依靠“小比例自有资金+商业贷款/销售回款”撬动大盘。

实际操作中,开发商们会把综合体中的住宅、公寓以快周转方式速速出售、部分回笼资金,而后将资金投入自持商业部分开发,即传统的万达模式“以售养租”形态。

但这个模式并非次次奏效,特别是遇上楼市政策收紧的年份。一旦开发商住宅销售渠道不顺畅,回款慢且难,商业项目烂尾危机逼近。

运营阶段,招商偏离定位,运营服务不力

于商业地产项目而言,即便前期开发一路顺遂,但进入招商运营实测阶段后,节奏一旦出现严重偏差,同样有卷入“烂尾”大概率。

合肥安粮国贸购物中心,便属于此类烂尾项目代表。该项目于2015年5月正式开门纳客,彼时引进了阿迪、耐克等工厂店,以及GUCCI、PRADA、ARMANI、Burberry等诸多名品折扣店。

图片来源/摄图网

按照彼时规划,这个拥有近20万平方米的商业组团由主题商街和顶级购物中心组成,涵盖了高端百货、生活超市、主题商城、国际影院、餐饮娱乐等多种国际时尚业态。

“安徽省内最高端、合肥首个地区型购物中心”,是安粮国贸购物中心对外的官宣标签。但好景不长,开业两年后,便有报道称其遇上了人气不足、商家大撤场困境,整个商场只有10多家门店正常营业。

2019年4月,赢商网江苏站的实地探访了解,该项目的三四五层基本空置,仅有一层、二层的部分商户以及电影院和超市在正常运营,项目空置情况十分严重。

*安粮国贸购物中心部分楼层全部空置 图片来源/赢商网

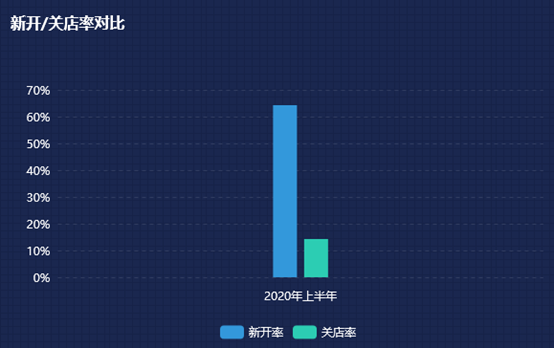

而在今年上半年,赢商大数据显示安粮国贸购物中心(注:赢在选址已将其更名为“合肥唯品会城市奥莱”)关店率愈10%,零售、餐饮关店数量高居前二。

*合肥唯品会城市奥莱入驻品牌新开/关店趋势分析 图片来源/赢商大数据-赢在选址

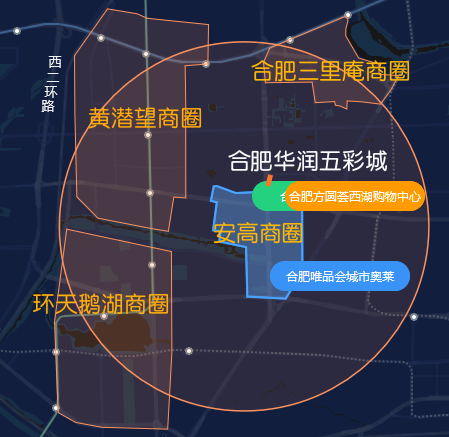

运营不利外,安粮国贸购物中心还面临来自安高商圈内合肥华润五彩城等项目激烈竞争,以及周边三公里内3个成熟商圈内多个玩家围攻。

*注:合肥方圆荟西湖购物中心将于2021年开业 来源/赢商大数据-赢在选址 制图/商业地产头条

在“内忧外患”之下,安粮国贸购物中心渐渐被淹没在商业喧嚣声中。直到一条题为“唯品会全国首店落地,安粮国贸购物中心迎来重生”的新闻,让其再次刷爆合肥商业地产圈。

据相关媒体报道,今年2月,安徽国贸控股集团有限公司官网信息曾显示,唯品会签约入驻安粮国贸购物中心。

9月伊始,唯品会(合肥)爆改安粮城市广场大戏启幕。作为全国布局的首家城市奥莱,唯品会重改项目定位--城市中心新零售商业,以限时特卖和折扣百货为主。

02

涅槃重生,接盘侠不一、“爆改术”各异

于“烂尾”的商业项目们而言,涅槃重生的第一步是碰到个“识货”的伯乐。

据商业地产头条统计分析,样本中的7个烂尾商场接盘侠或改造师,大都为复合型公司,或资金实力雄厚,且近年有意重点发力商业,一如宝能、中房地产;或自带“顶流”标签,以专业运营能力、强品牌效应闯荡商业圈,德基。

当然,敢拿下烫手山芋,伯乐们的如意算盘亦啪啪作响。有的以盘活“烂尾”项目为跳板,押重金战略性拿下一些热门关键区域或城市;有的则是以轻资产输出之名,赚取管理费同时,强化品牌溢价力。

掷下重金“硬”接盘,大改大造

资金链断裂之烂尾商场(包括地块),重生第一步是引入“新”钱。

德基全面接盘的徐州中央国际广场,原为徐州雨润国际广场,拟造徐州中心商圈地标。按原规划:到2011年底,项目首期地下时尚街区建成开业;到2013年底,主体部分裙楼竣工营业;到2015年底前,整个项目全面入市。

不料,2015年雨润集团出现资金问题,主体部分裙楼停工,已开业部分依旧仅有悠沃时尚街区。就这样,残次的地标之物,在徐州街头停摆4年。

直至2019年7月,德基现身,从雨润国际广场“二代主人”新盛手中,接盘广场主体部分,及悠沃时尚街区。今年3月,江苏国资委贴出公告,德基广场全面接手中央国际广场。

*南京德基广场 图片来源/赢商网

根据规划,徐州德基广场总建面51万平米,由双塔楼、裙楼和城市广场组成,分为A、B、C三个地块:

一期B地块占地面积为1.4公顷,即已投入运营的悠沃时尚街区;

二期C地块占地面积为2.63公顷,为项目核心,即雨润广场主体部分;

三期A地块为原徐州百货大楼地块,地面规划为绿地广场。

全面接手,大改大造,德基亦为此掷下了重金。据徐报融媒报道,从新盛手里接盘时,德基要承担20多亿元债务;将徐州百货大楼迁出,则涉及近2.88亿元拆迁补偿费,而后期还需投入大笔再造资金。

与德基同步,全面接手原中环百联二期项目的宝能,在四栋烂尾公寓轰然爆破后,拟为重新规划的宝能中环中心项目投入250-300亿元,计划在4-5年内建成。建设成本外,其还需考量解决项目历史遗留的债权债务问题。

值得注意是,在德基、宝能这种大改大造过程中,政府扮演着关键角色。不管是变更土地性质,还是更改项目规划,若没有政府指导力量参与其中,接盘侠们的盘活术无法如此自由伸展。

轻资产式“软”接盘,微调制胜

砸重金再造,非实力派不敢轻易尝试。相较之下,品牌输出式接盘,微调制胜,无疑始终更为轻巧的捷径。

唯品会是这种打法,消息称王府井借道中房地产,托管杭州港龙城,逻辑亦如此。

杭州港龙城,处在杭州地铁1/4号线交汇的彭埠站,“稀有双地铁综合体”。2014年动工开建时,项目总规划体量达25万平米,开发商、运营商均为港龙控股子公司。

低调酝酿近4年,港龙城于2018年始才预热开业,开业倒计时100天暨誓师大会无不透着其勃勃雄心。让外界意外的是,大声浪过后,港龙城便进入了滑铁卢时代。

2018年10月1日、2019年1月、2019年12月31日、2020年……它的每一次的开业延期,都会惊起哗然一片。对此,有外界补充称,爽约开业背后是港龙的资金链压力。

白衣武士中房地产现身,一举成了港龙城新主子。传闻中,翩翩而来的王府井,则变身为项目新管家,曲线入杭。

据商业地产头条了解,王府井购物中心已在北京、天津、广州、南京、成都、重庆、武汉、西安、厦门、长沙、哈尔滨等全国31座城市完成商业布局,签约项目达15个。

图片来源/广州-大众点评网

自2009年在太原设立了第一家具有购物中心元素的百货公司后,王府井开始重点发展购物中心业态。接下来王府井将加快推进业态新店布局,在一二线城市发展区域购物中心,在三四线城市发展城市中心购物中心。

参照同处于二线城市的西安CityOn熙地港、郑州CityOn熙地港,可以推测出,如果确定接手,王府井可能把杭州港龙城的定位为区域购物中心,且百货/超市/专业卖场类品牌的入驻面积占比较大,以百货零售为特色。

*西安CityOn熙地港,由塔博曼亚洲&王府井集团打造 图片来源/赢商大数据-赢在选址

*郑州CityOn熙地港,由塔博曼亚洲&王府井集团打造 图片来源/赢商大数据-赢在选址

其实,在国内商业地产圈,以运营法术盘活的烂尾商业项目,最典型的是北京的佳兆业广场,其前身是“烂尾”项目“长安8号”。2013年,佳兆业从香港金利丰集团手中收购该项目,以“代建代管”的形式介入开发。

开发完成后,佳兆业广场引入高端商场SKP,B1至地上4层成为了SKP的南馆SKP-S,联合GENTLEMONSTER打造了一个比SKP更为高端的沉浸式商场,并引进DIOR、GUCCI、PRADA等多家品牌的“首店”。去年“双12”开业后,SKP-S被赋予“网红”特性,自带话题和流量。

这些烂尾商场的鲜活案例,片段式描绘着商业发展的轮廓和面貌。往回溯,最近一次大量传出商业“烂尾楼”被接盘的消息约在2017年。

当时,全国零售业“触底反弹”,全年社会消费品零售总额366262亿元,同比增长10.2%;限额以上零售业单位中的超市、百货店、专业店和专卖店零售额按年分别涨7.3%、6.7%、9.1%和8.0%。

形势大好,不少开发商干起了盘活大型商业“烂尾楼”的活计。而反观当下,“经济内循环”刺激着零售经济跨步向前,且叠加着浩荡而来的城市更新浪潮,盘活“烂尾”商业项目,再次成了实力派眼中的好生意。

可放眼全国,大部分烂尾商场依旧是无人问津的命运。

它们是凌乱的、嘈杂的、令人生畏的、让人振奋的、不断变化的商业元素。是破烂,还是宝藏,需要时间来说明,亦要等待伯乐的出现。

商业很美 无去来处

原创报道,转载授权,找头条君

(微信号:fuqingrong0825,添加请备注“转载”)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

消息称,春节前宝能集团各大版块已经开始裁员,裁员比例为20%-30%,裁员顺序为先总部,后各下辖分公司。对此,官方回应称信息不实。

赢商网独家盘点2018年1月苏皖大事件:时装品牌OVV落户德基、维多利亚的秘密南京首家全品类门店进驻德基、香港置地如约进驻新街口......

赢商网独家盘点江苏2017年8月份商业地产十大事件:苏宁全国首家无人店开业,中央商场携罗森抢占南京便利店市场 5店首日销售额近18万……

赢商网推出江苏2016年6月份商业地产十大事件:苏州宜家商场今日开业 总建筑面积达6万5千平方米;德基广场迎来十周年等。

赢商网账号登录

赢商网账号登录

未登录

未登录