据IPO早知道消息,领地控股集团有限公司(下称“领地控股”)今日(12月10日)正式在港交所挂牌,股票代码为06999.HK,建银国际担任独家保荐人。截至9:35,领地控股股价为5.69港元,较发行价持平,市值达到56.9亿港元。

本次领地控股共在全球发售2.5亿股,经重新分配调整后,香港发售1429.8万股约5.72%,国际配售23570.2万股约94.28%;厘定每股发行价为5.69港元,介于招股区间4.5港元至6港元的上端;经扣除就全球发售应付的包销佣金以及估计开支后,领地控股将从全球发售获得的所得款项净额约为13.19亿港元,若15%的超额配股权悉数行使,又将额外募得净额2070万港元。

领地控股表示,IPO所得资金将有约60%用于拨付现有项目的建设成本,约20%用于未来项目(含土地收购成本)提供资金,约10%用于偿还项目开发的现有计息借款,约10%用于一般业务营运及营运资金。

年初至今,先后有汇景控股(09968.HK)、港龙中国地产(06968.HK)、金辉控股(09993.HK)、上坤地产(06900.HK)、祥生控股集团(02599.HK)5家房企在港敲钟,领地控股的成功上市意味着年内第六只地产新股诞生,至此与去年6家数量持平。相对资本市场青睐的物业股,房企上市的周期明显拉长,领地控股亦在此前经历过一次招股书失效的尴尬,尤其是在TOP40均已上市的情况下,未来留给地产股的想象空间并不多。

领地控股于1999年在四川成立,主要为改善居住环境的客户提供优质住宅物业,除此之外,亦发展办公楼、购物大楼、商业综合体及公寓等商业物业以及营运酒店。历经20余年的发展,领地控股现已形成着眼于成渝经济带及四川省、华中、京津冀地区及粤港澳大湾区的全国化布局,项目分布于全国20多个城市。

为满足客户的多样化需求,领地控股开发出丰富的产品组合,包括中心系(提供优质商业物业,一般坐落于省会或副省级城市的中心商业区)、观字系(一般坐落于风景区)、兰字系及天字系(均提供优质住宅物业)、凯旋系(一般坐落于不久将来有望成为市中心的区域)、文旅系(提供位于风景区的度假屋)、悦字系(提供现代设计,以迎合希望改善居住环境的年轻买家)、商业系(以主题商业街、步行区及食肆为特色)、公寓系(以智能家居系统及管家服务为特色)、产城系(以开发的社区为特色,一般包括办公楼、购物中心、医疗设施、城市公园及K12国际学校)及特色小镇(提供坐落于古镇的历史文化度假村)十一个产品系列。此外亦开发出海纳系,成功更新产品系列,但日后并无计划开发海纳系新物业项目。

根据中国房地产TOP10研究组的资料,按综合实力计,领地控股自2017年起连续四年获选为「中国房地产百强企业」,并于2020年排名第72位;按品牌价值计,亦自2017年起连续三年入选「中国西部房地产公司品牌价值TOP10」,于2017年、2018年及2019年分别排名第四、第二及第二。而在2019年,领地控股的成都环球金融中心荣获「中国建设工程鲁班奖(国家优质工程)」。

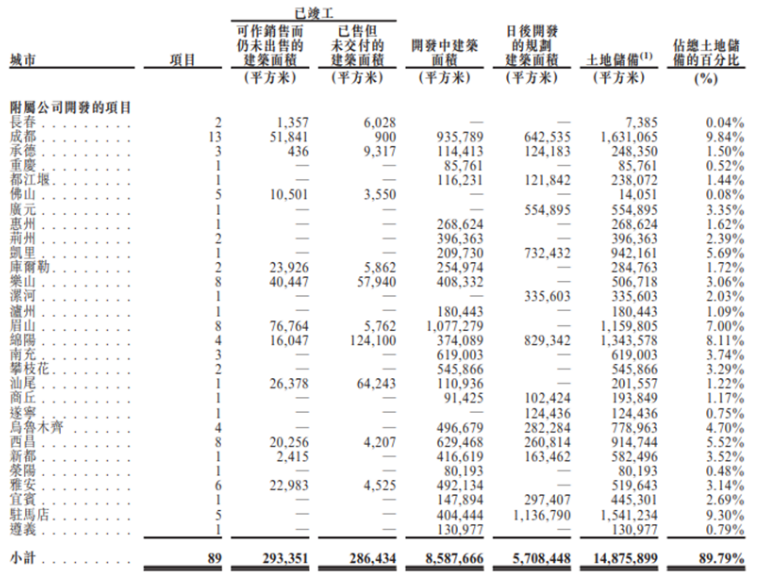

截至2020年9月30日,领地控股应占的总土地储备为1656.77万平方米,包括应占的可作销售而仍未出售的建筑面积及已售但未交付的建筑面积61.67万平方米、应占的开发中物业总规划建筑面积959.64万平方米及应占的持作未来开发物业估计总建筑面积635.77万平方米。

领地控股土储分布(来源:公司招股书)

其中,领地控股合计107个项目之中有70个位于四川省,约占65.5%的比例。正如领地控股坦言,其业务及前景高度依赖四川省房地产市场的表现,相对业务分布更为广泛的竞争对手而言,面临更高的地域集中风险。

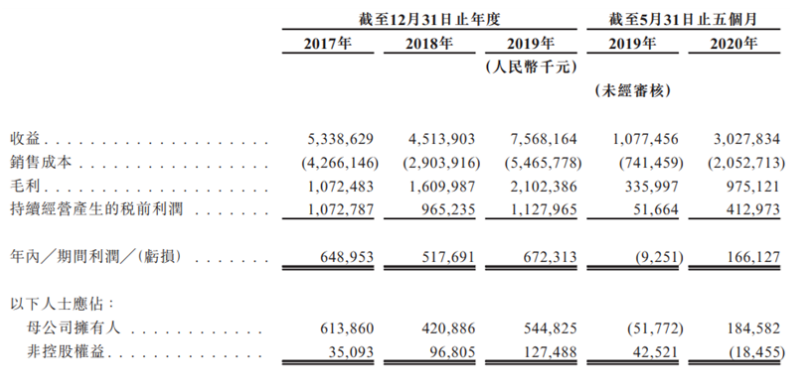

享受过往地产的黄金期红利,不少房企都实现财务业绩的高速增长,领地控股亦然。2017-2019年其收益由53.39亿元增至75.68亿元,复合年增长率为19.1%,并在2020年前五月实现收益30.28亿元,相较上一年同期大幅增长181%。

领地控股利润表(来源:公司招股书)

营收增长的同时,领地控股的盈利能力却一直是个难题。2017年、2018年及2019年及截至2020年5月31日止五个月,其利润净额分别为6.49亿元、5.18亿元、6.72亿元及1.66亿元,甚至2019年首五月还录得亏损930万元。

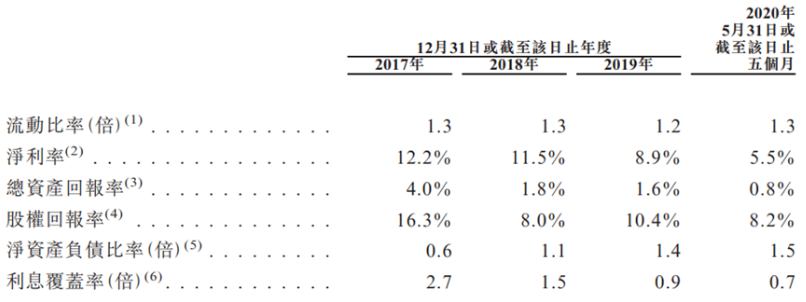

以此类计,过往三年及今年前五个月以来领地控股的净利率分别为12.2%、11.5%、8.9%及5.5%,呈现逐步下滑的势头。而据亿翰智库报告,2019年房企平均净利润率为16.39%,领地控股的盈利能力显然远低于行业平均水平。

领地控股主要财务比率(来源:招股书)

于上述期间,领地控股维持大量借款以为经营提供资金,其银行及其他借款总额分别为35.86亿元、78.54亿元、117.55亿元及151.76亿元,三年之中负债总额增加逾百亿元。

而在当下,住建部以及央行于今年8月下旬划定房企融资的“三条红线”,即剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍,俨然成为衡量房企风险程度的国标。

若从领地控股角度来看,其在2020年5月末的备考负债比率、净负债比率及现金与短期借贷比率分别为80.2%、153.1%及1.1倍,相当于踩中两条红线,意味着今后有息负债每年增幅不得超过10%,这将部分限制其融资水平,进而遏制其规模增长。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:购物中心与特色街区的互相演变

下一篇:地铁“唤醒”昆明中心潮玩新天地

2月9日晚,领地控股旗下领悦服务集团有限公司在港交所提交招股书。领悦服务总签约建筑面积及在管建筑面积分别约为3630万㎡及2030万㎡。

11月25日傍晚,领地控股召开上市新闻发布会。会上,管理层详细分析公司的投资策略,但较少谈及降负债安排。

10月12日,领地控股二度在港交所提交招股书。最新招股书显示,领地控股今年前5个月收入约为30亿元,利润净额为1.66亿元。

中梁最新区域调整为6大区,当中有5位区域总裁都是80后。高管年轻化只是战略打法的缩影,中梁还引入全新战略模式、提出10年4千亿市值目标...

6月9日消息,广州海珠万达大股东由万达商管变为大连万达商管,且大连万达商管现持有广州海珠万达的100%股权;法人也由王志彬变更为肖广瑞。

6月9日消息,万达宝贝王集团新增投资企业沈阳沈北宝贝王乐园有限公司,投资比例100%,注册资本100万元。

由毛大庆和优客工场发起成立的SPAC,于美东时间6月4日正式向SEC递交招股文件。SPAC受热捧,2020年美股SPAC IPO的发行数量首次超越传统IPO。

赢商网账号登录

赢商网账号登录

未登录

未登录