据IPO早知道消息,大唐集团控股有限公司(下称“大唐集团控股”)今日(12月11日)正式在港交所挂牌,股票代码为02117.HK,工银国际担任独家保荐人。大唐集团控股今早开盘后表现不甚理想,开盘后几分钟一路下挫,最高跌幅超过16%,随后快速反弹,截至9:42,大唐集团控股股价为4.35港元,较发行价仍下跌4.61%,市值为58亿港元。

本次大唐集团控股共在全球发售3.334亿股,经重新分配调整后,香港发售2548.5万股约7.6%,国际配售30791.5万股约92.4%;厘定每股发行价为4.56港元,介于招股区间3.60港元至4.60港元的上端;经扣除就全球发售应付的包销佣金以及估计开支后,大唐集团控股将从全球发售获得的所得款项净额约为14.363亿港元,若15%的超额配股权悉数行使,又将额外募得净额2.246亿港元。

大唐集团控股此次引入厦门国贸作为基石投资者,合计认购股份8250.1万股,占全球发售股份比例的24.75%,或全球发售完成后总股本的6.19%。

针对资金用途,大唐集团控股表示约63%用于现有项目的资金需求,约27%用于偿还部分若干现有计息银行借款,约10%用于一般业务营运及营运资金。

随着大唐集团控股上市,年内共有7家房企成功登陆港股市场,这一数目已经超过去年总和。但仍难否定中小型房企上市难的事实,通常房企上市的周期偏长,除却祥生控股(02599.HK)一次性通关,其他几家均经历至少一次招股书失效的尴尬。

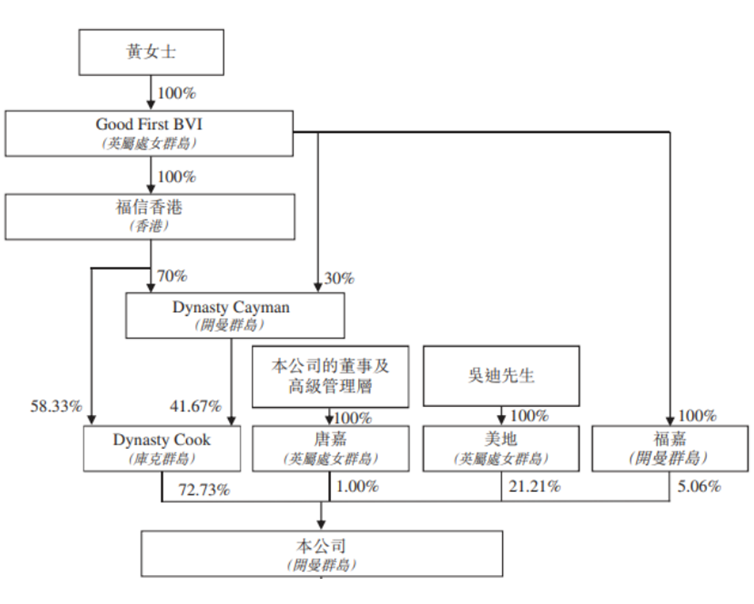

招股资料显示,大唐集团控股前身为厦门大唐,由厦门女首富黄晞家族于2010年接盘,上市前黄晞将透过其持有的公司(即GoodFirst BVI、福信香港、Dynasty Cayman、Dynasty Cook及福嘉)持有大唐集团控股77.79%的股份,成为后者的控股股东。

大唐集团控股股权结构(来源:公司招股书)

目前大唐集团控股总部位于厦门,过去主要在海西经济区重点发展物业开发业务,现已将业务扩展至中国主要六大经济区,包括海西经济区、北部湾经济区及周边城市、京津冀经济区、长江中游经济区、长三角经济区及成渝经济区。针对住宅物业,大唐集团控股开发出大唐果系、世家系及印象系三个产品体系,分别面向具有首套房以及首套及第二套改善型住房需求的客户;为了丰富收入来源暨提升品牌声誉,其亦开发商业物业,包括办公楼宇、酒店、购物中心及其他。

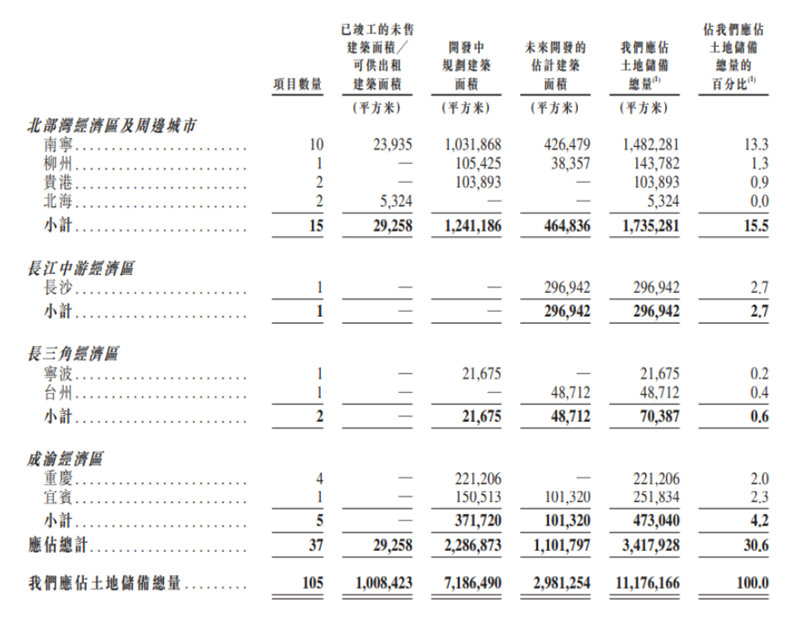

截至2020年8月31日,大唐集团控股拥有105个由附属公司以及合营企业及联营公司开发且处于不同开发阶段的物业项目,涉及总土地储备1117.62万平米,涵盖已竣工未售出/可供出租建筑面积100.84万平米、开发中规划面积718.65万平米及持作未来开发面积298.13万平米。

大唐集团控股土储分布(来源:公司招股书)

从区域分布来看,北部湾经济区及周边城市是大唐集团控股土储最为集中地带,其在该区域拥有土储446.1万平米约合39.9%;大本营海西经济区则拥有土储296.72万平米约合26.5%,退居第二。

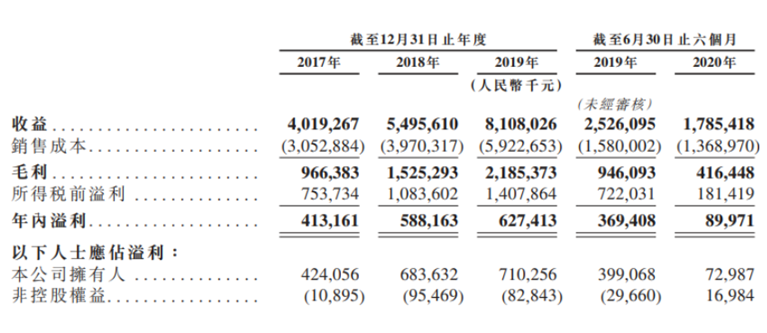

得益于中国城镇化的持续推进及人民生活水平的普遍提高,过去大唐集团控股亦取得相对不错的财务业绩。2017-2019年大唐集团控股的收益由40.19亿元增至81.08亿元,复合年增长率约为42.0%;同期纯利由4.13亿元增至6.27亿元,复合年增长率为23.2%。

而在2020上半年,大唐集团控股实现收益17.85亿元、纯利约9000万元,分别较2019年上半年的25.26亿元及3.69亿元骤降29.3%及75.6%。

大唐集团控股利润表(来源:公司招股书)

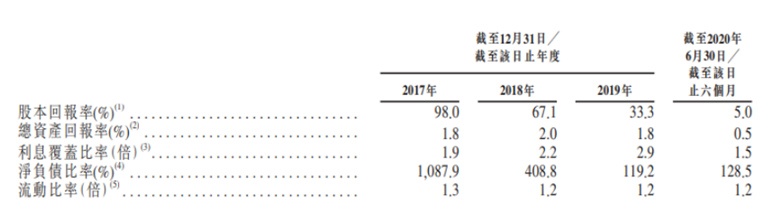

纯利增速滞后于收益增速,抑或纯利降速大幅快于收益降速,客观表明大唐集团控股的盈利能力不佳。事实上,大唐集团控股的股本回报率由2017年的98.0%下降至2018年的67.1%,并进一步降至2019年的33.3%,间或掺杂保留盈利累计及股东注资导致股东权益增加的因素。由于纯利下降,其股本回报率于2020上半年降至5.0%。

如用第三方数据进行验证,大唐集团控股近年来规模减速的迹象明显。克而瑞数据显示,2017-2019年大唐集团控股全口径销售金额分别为144.7亿元、308.6亿元、339.5亿元,但在权益销售维度却要大打折扣,2019年187.8亿元的权益销售额比2018年同期减少35.2%;而在今年1-10月,大唐集团控股实现全口径销售322.1亿元、实现权益销售161.5亿元,权益合约比降至50%,距离2018年宣布的三年千亿目标相去甚远。

规模减速,一定程度与大唐集团控股降杠杆的努力分不开。其净负债比率由2017年的1087.9%大幅下降至2018年的408.8%,并进一步下降至2019年的119.2%,而在2020上半年微幅上升至128.5%,依然处于行业高位。

大唐集团控股主要财务比率(来源:公司招股书)

套用当下时兴的“三条红线”标准衡量,截至2020年6月30日,大唐集团控股的备考资产负债率为84.7%、净负债率为128.5%及现金与短期借款比率为1.34,这意味着前两者踩中红线,列入橙档范畴,即有息负债规模每年增长应低于5%。

但抓住上市的机遇期,大唐集团控股确可利用资本资金的补足和融资成本的降低实现降负债调档,不失为一种明智之举。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

中梁最新区域调整为6大区,当中有5位区域总裁都是80后。高管年轻化只是战略打法的缩影,中梁还引入全新战略模式、提出10年4千亿市值目标...

6月9日消息,广州海珠万达大股东由万达商管变为大连万达商管,且大连万达商管现持有广州海珠万达的100%股权;法人也由王志彬变更为肖广瑞。

6月9日消息,万达宝贝王集团新增投资企业沈阳沈北宝贝王乐园有限公司,投资比例100%,注册资本100万元。

由毛大庆和优客工场发起成立的SPAC,于美东时间6月4日正式向SEC递交招股文件。SPAC受热捧,2020年美股SPAC IPO的发行数量首次超越传统IPO。

毛大庆和优客工场发起成立SPAC,计划筹集5000万美元,寻找电商、新能源、企服、教育、生物医学领域的标的。

6月8日,宝龙地公告披露,公司前5月累计销售额同比大涨100.4至425.02亿,累计销售面积同比增加97.1%至271.52万㎡;5月单月销售额93.83亿。

6月8日,优客工场披露,公司一季度总营收同比增长17.5%至2.4亿;截至3月31日,其轻资产业务在48个城市共签约122个场地,管理面积36.5万㎡。

赢商网账号登录

赢商网账号登录

未登录

未登录