站在历史长河中回看房地产行业的发展,某些年份肯定是要画上浓墨重彩的一笔。

从1987年深圳第一场土拍,1988年房改,再到近年的四万亿、去库存、棚改,每一次大政策出台、经济大环境的转向,都让房地产行业发生翻天覆地的变化。

身处其中的房地产企业,每经历一次,总有一部分企业抓住时代的机遇,在规模上实现跨越式发展。

2020年,对于房地产而言,是更为特殊的一年。在这一年,既要面对疫情影响的大经济环境,也要面对“三道红线”的大政策要求。保证现金流、降负债、加快周转等多种举措,成为了房地产时常提到的关键词。

所谓“三道红线”,即是通过剔除预收账款后的资产负债率、净负债率、现金短债比将房企分为红橙黄绿四档,不同档次对应着不同有息负债规模增速,分为0%、5%、10%、15%。

对于多数通过高杠杆撬动规模快速发展的房企而言,这无异于戴上了紧箍咒。但是对于招商蛇口而言,却早已适应。

这反而给了招商蛇口一次机会,只要按照既定的步伐,便能在规模上更进一步。

一步之遥

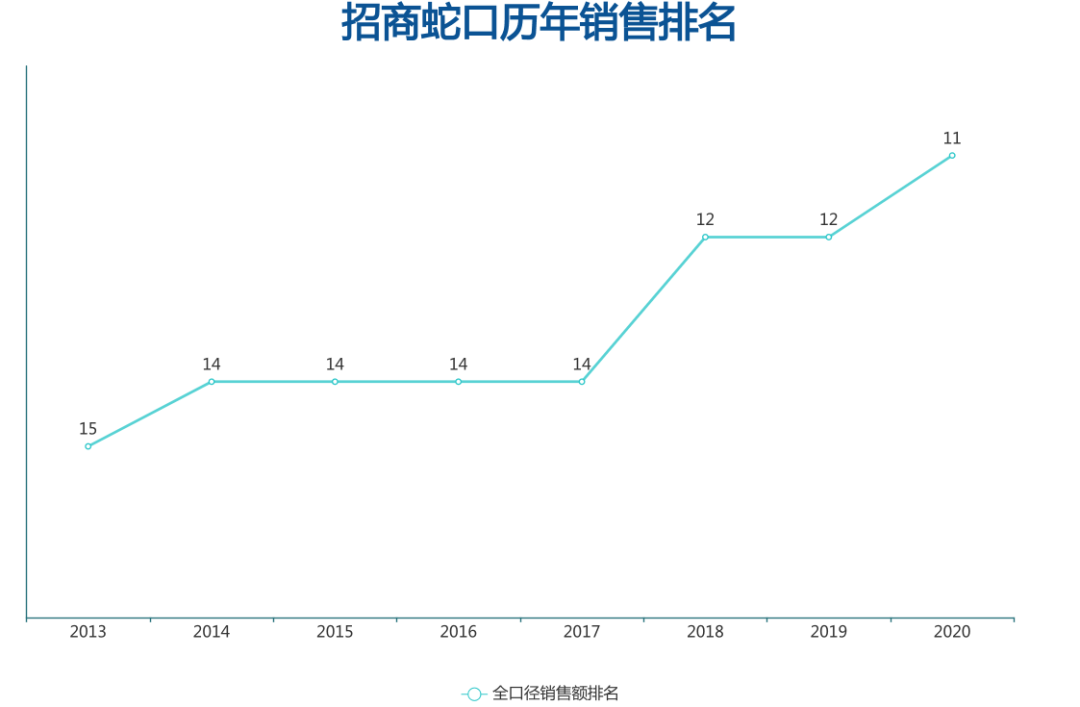

2020年,招商蛇口距离前十仅一步之遥。

据观点指数发布的2020中国房地产销售TOP100榜单显示,招商蛇口2020年全口径销售金额排名位列第11,距离第10名只有不到100亿元的差距。

自2015年完成重组上市以来,招商蛇口在销售排名上一直稳步前进,从2015年排名14,到2018年上升2位至12名,再到2020年升至第11。

数据来源:观点指数

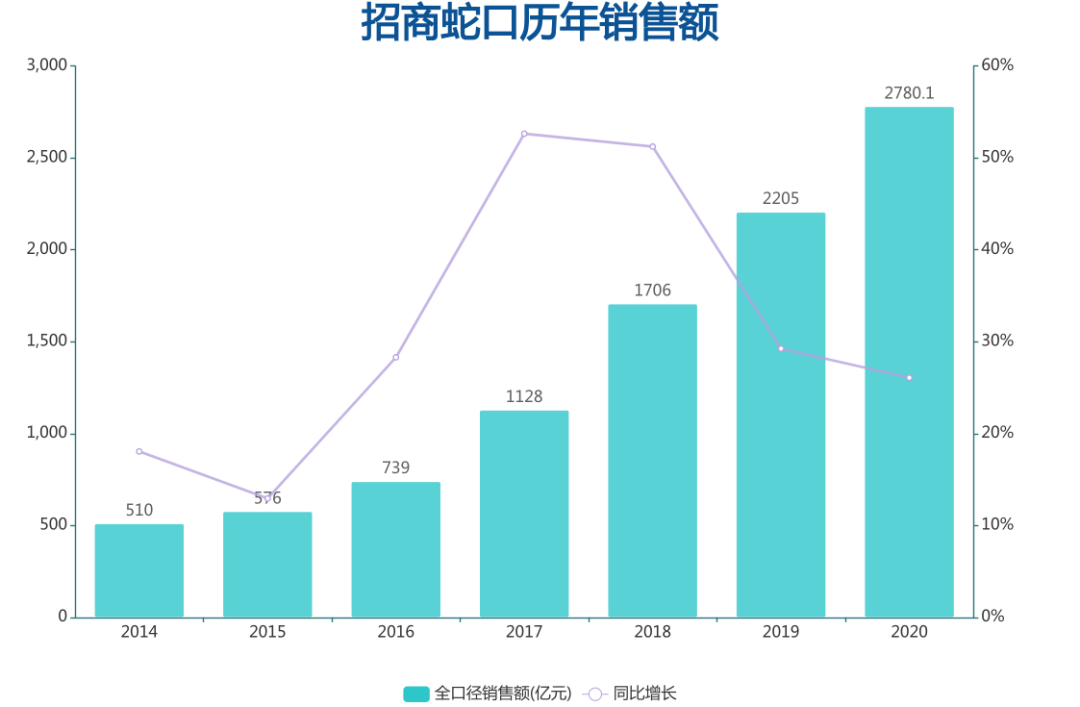

2020年,招商蛇口全年完成销售金额2780.1亿元,与2019年完成的2205亿元的全年业绩相比,销售规模净增长575亿元,同比增长26.1%。

数据来源:企业公告,观点指数

回看招商蛇口重组上市之后的销售规模增长路径,从2016年开始,几乎每年保持500到600亿元左右的增长净额。

数据显示,从2015年到2019年,招商蛇口分别实现年销售额576亿元、739亿元、1128亿元、1706亿元、2205亿元,市占率也从2015年的0.7%升至2019年的1.4%。

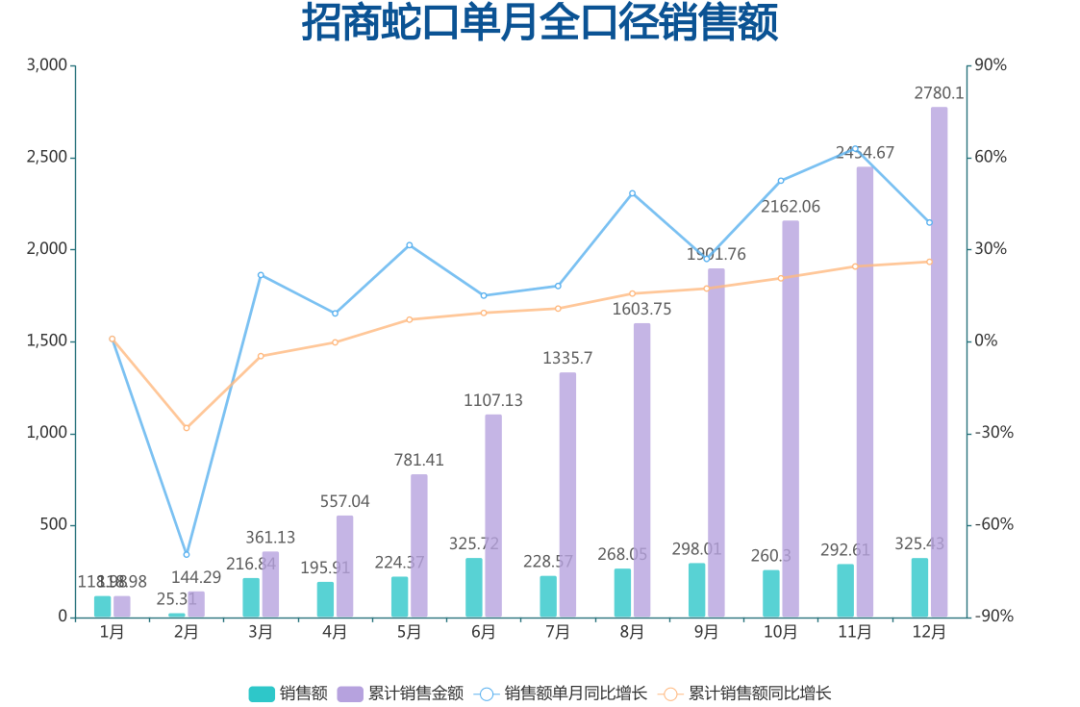

稳定的发挥,让招商蛇口成为2020年为数不多销售依然保持20%以上增长的房企之一。不过,与其他房企一样,招商蛇口也需要面对来自“黑天鹅”的影响。

因疫情封闭售楼处的2月份,招商蛇口单月销售金额只有25.31亿元,同比下降近7成。与其他绝大部分房企的做法一样,线下售楼处关闭的时候,招商蛇口也推出了线上购房程序“招商好房”。

数据来源:企业公告,观点指数

与此同时,在3月稳步有序推进复工复产下,招商蛇口线下售楼处也是首批“上线”的。其中在深圳,招商太子湾湾玺N3项目便是深圳春节后第一个集中开盘的项目。

线上购房+线下复工,让招商蛇口销售增速迅速回正,3月实现销售额216.84亿元,同比增长21.79%。全年来看,仅2月出现同比下降,剩余月份同比增长处于10%至60%之间。

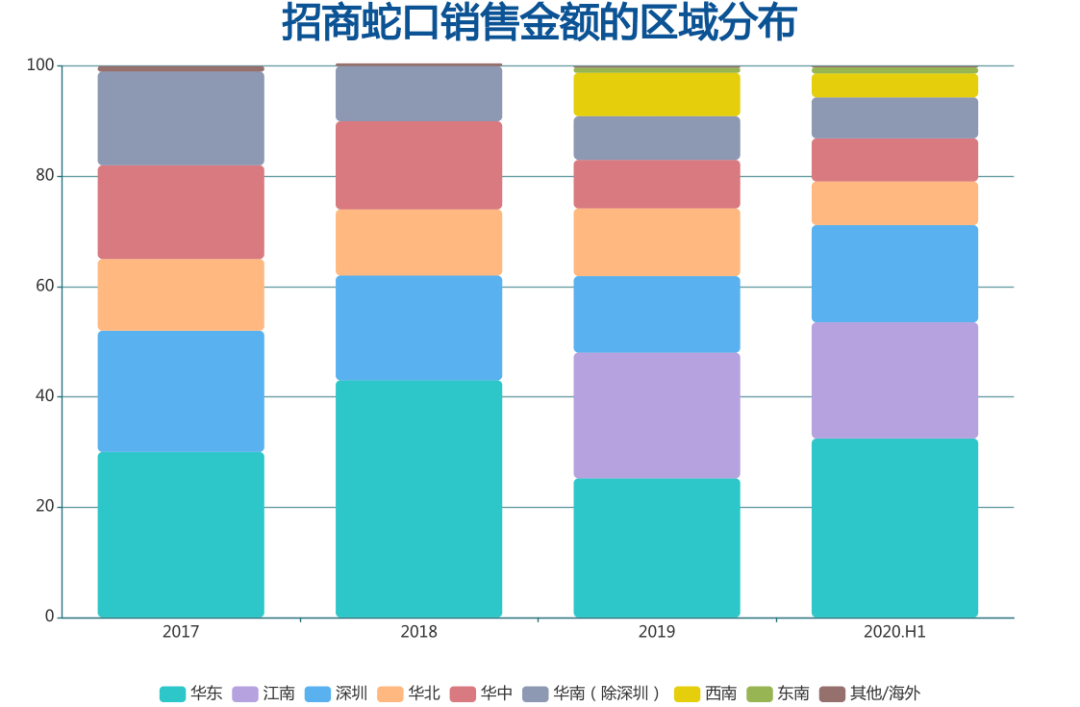

销售能够实现快速增长,与招商蛇口近年来加强华东、江南、西南等地布局和不断加大拿地力度不无关系。

半年报数据显示,华东区域、江南区域、西南区域签约面积分别为146.6万平方米、103.73万平方米、69.31万平方米,占比29.7%、21%、14%,三个区域贡献业绩超6成。华南地区以及大本营深圳则位列四、五,分别占比11.3%和8.1%。

数据来源:企业公告,观点指数统计

(注:2018年招商蛇口进行了区域架构调整,从华北、华东、华中、华南、深圳五大区域变为九大区域,江南区域为原华东区域分拆而成)

实际上,华东区域一直是招商蛇口的业绩贡献主要区域。而早年,深圳也是紧随其后的业绩主要贡献区域。但是深圳公开市场土地资源稀缺,招商蛇口自身在深圳的庞大土地资源也需要用时间转换,所以近年来深圳区域销售贡献逐步走低,招商蛇口的业绩增长点也转向华东、江南等地。

2020年,招商蛇口推出了“一城一模板”。公司董秘刘宁在接受采访时表示,这是今明两年内部管理最大的进步之一,严格结合限价等客观因素进行测算,保障项目科研与入市不发生背离。

不同的区域被赋予了不同的任务,据招商蛇口投资者资料显示,在华东、江南、华中三地的表述中,分别是销售与资管业务并举、提高投资权益平衡快慢周转货值、规模流量为导向。简而言之,这些区域将是未来规模增长的主要贡献。

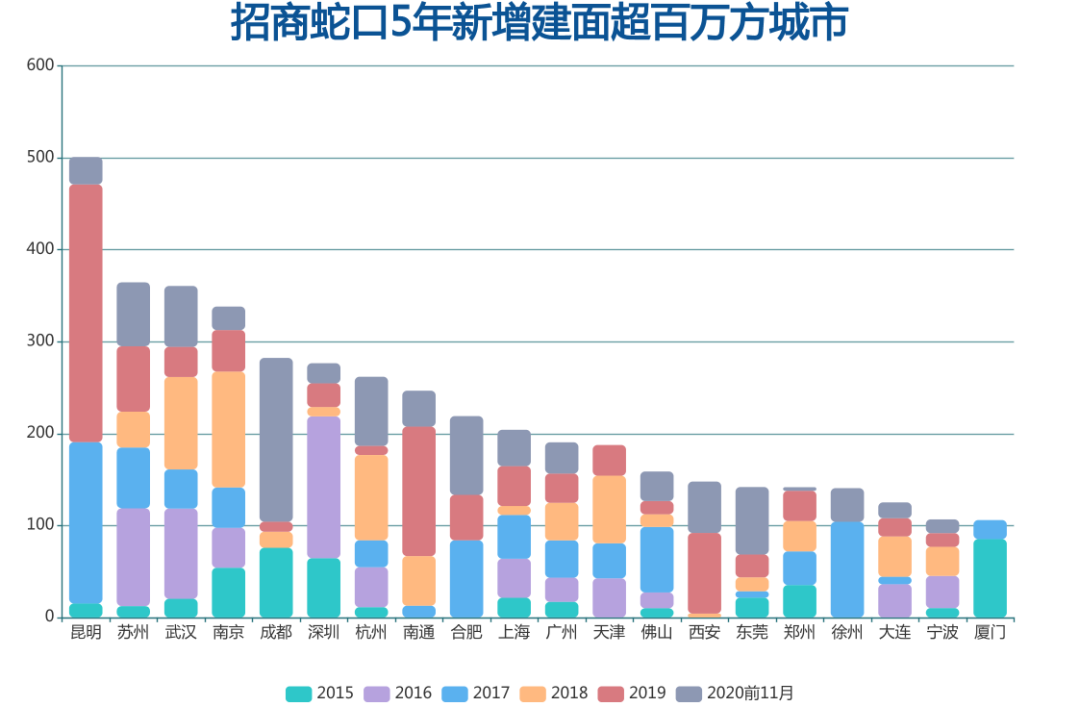

据观点地产新媒体不完全统计,招商蛇口在2015年至2020年,新增土地储备面积超过百万平方米的城市有20个,分别为昆明、武汉、苏州、南京、成都、深圳、南通、杭州、上海、天津、广州、郑州、合肥、西安、佛山、东莞、大连、厦门、徐州、宁波。其中,超300万平方米的为昆明、武汉、苏州、南京;超200万平方米的为成都、深圳、南通、杭州、上海。

数据来源:企业公告,观点指数统计

另一方面,招商蛇口整体上保持了较高的土地投资强度。在2017年至2020年前11月,当年新拓展项目数量分别为55、80、79、84个,新增土地储备面积797万平方米、1357万平方米、1423万平方米、1392.3万平方米,地价支出金额882亿元、954亿元、976亿元、1331.3亿元。

投资金额占销售比重分别达到78.19%、55.92%、44.26%、53.7%;新增土地储备计容建筑面积与当期合约销售面积的比值则分别达到139.82%、164.02%、121.68%、130.05%。土地投资强度保持惯性,既能够保证货量的可持续性,又能够确保留有一定余量弹性。

在土地布局中,招商蛇口更多选择在有限的城市中进行。2020年年初的业绩会上,董事总经理蒋铁峰便表示,公司不会再主动积极拓展新的城市,而是在目前城市里面尽量深耕,并希望提高所进城市的权益比,提高操盘项目数量。

从城市新增土地储备中亦可看出,招商蛇口将更多资源使用在华东、江南地区如上海、苏州、杭州、南京、宁波等核心城市及周边的嘉兴、绍兴、南通等,华中及西南如武汉、成都、郑州、西安、重庆几座核心城市,在此基础上,再适当下沉进入未过多涉及的城市地区。

适度加大快周转项目的布局、稳定的城市配比、持续的土地投资强度等多种因素,保证了招商蛇口在2020年同行销售增长速度普遍大幅度放缓背景下,依然能有超过20%的增长率。

加快周转

疫情对于房地产行业的影响,实际上没有想象中的大。

国家统计局数据显示,1-11月份,全国商品房销售面积150834万平方米,同比增长1.3%,增速比1-10月份提高1.3个百分点。其中,住宅销售面积增长1.9%,办公楼销售面积下降12.8%,商业营业用房销售面积下降11.1%。商品房销售额148969亿元,同比增长7.2%,增速提高1.4个百分点。其中,住宅销售额增长9.5%,办公楼销售额下降10.7%,商业营业用房销售额下降13.7%。

观点指数发布的“2020中国房地产销售TOP100”榜单显示,1-12月TOP100房企总销售金额13.18万亿元,同比增长11.6%;12月单月总销售额为1.67万亿元,同比增长18.3%。

房企在一线销售端早已喘过气来,另一个压向房地产行业的“三道红线”政策,似乎才是“不能承受之重”。

“三道红线”通过剔除预收账款后的资产负债率、净负债率、现金短债比将房企分为红橙黄绿四档,不同档次对应着不同有息负债规模增速,分为0%、5%、10%、15%。

也就是说,高杠杆撬动规模的发展模式在未来将不复存在,而且即便早已有意识地通过加快周转、提高回款率等正常经营性现金的回流,以减少对于融资端的依赖,但是越庞大的马车就越难调头。“三道红线”的出台,相当于让这批缓慢减速的车队,突然被拉紧绳索,只能紧急刹车。

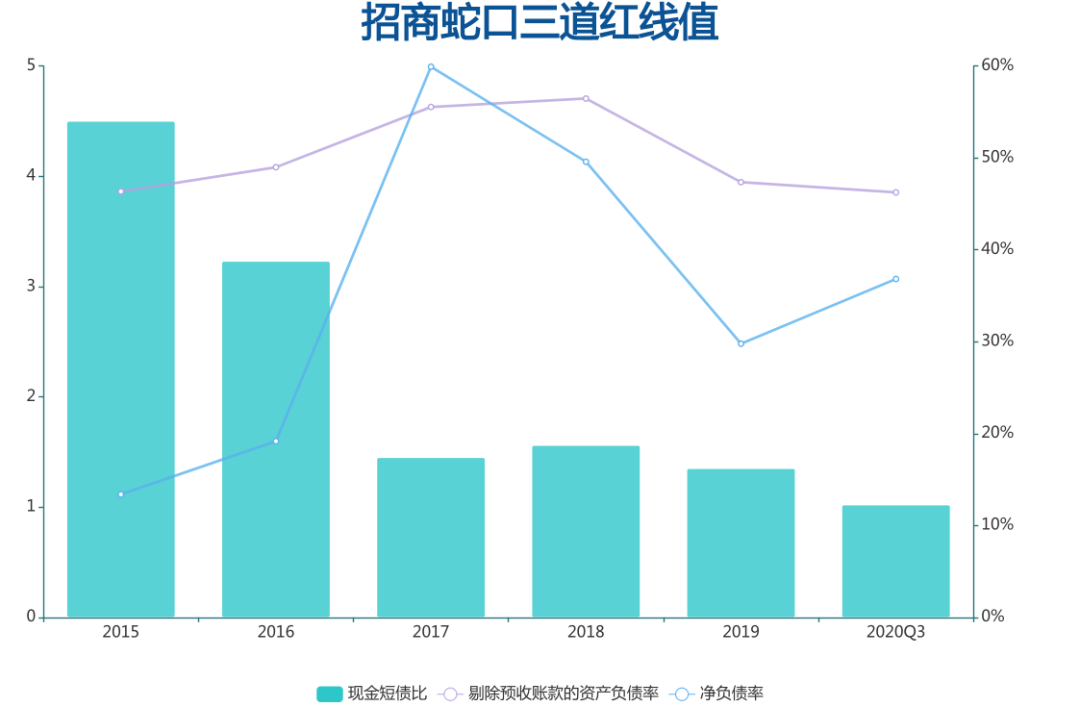

对于招商蛇口而言,这条“绳索”是一直挂在脖子上的,相较而言,“三道红线”的压力就显得没有那么重。其之所以是为数不多的绿档企业,与国资委对央企、国企的杠杆水平的硬性规定也有关系。

数据显示,2015年至2019年,招商蛇口不管是剔除预收账款后的资产负债率、净负债率还是现金短债比,均保持在绿档,且距离标准线还有较远的距离。

数据来源:企业公告、观点指数统计

最新数据显示,在2020年三季度,招商蛇口剔除预收账款后资产负债率、净负债率、现金短债比分别为46.25%、36.83%、1.02。

换而言之,对于大多数房企需要通过减少融资、加快周转、分拆资产等举措去降低杠杆水平,从而换取有息负债增长空间的当下,招商蛇口凭借一贯以来的低杠杆水平,并不需要为此过分担心。

不过,刘宁在接受采访时表示,招商蛇口处于绿档,有息负债仍有15%的增长空间。然而政策真正影响的是销售及拿地,拿地需动用自有资金,销售及回款又约束未来的拿地规模。

言下之意,即便不像别的房企一样直接被约束,但依然有着隐形影响。如何提高自身的资产周转效率以及资金利用效率,是招商蛇口需要面对的问题。

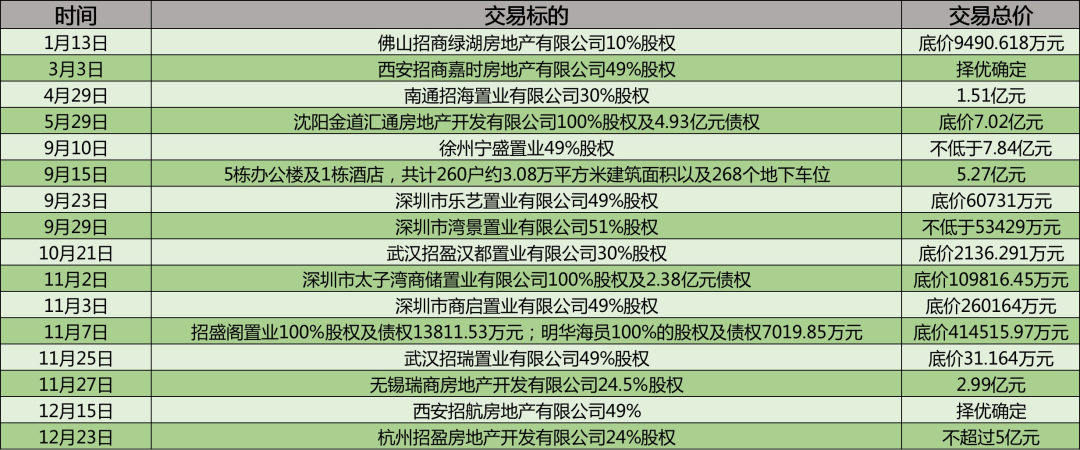

据不完全统计,2020年全年,招商蛇口累计挂牌转让16个项目,特别是“三道红线”政策出台后,密集挂牌/转让了12个项目的股权及债权,其中不乏与招商养老、招商证券等关联方的交易。

数据来源:企业公告、观点指数统计

9月14日,招商蛇口发布以5.27亿元向关联方仁和养投整售物业的公告,交易标的物为包括5栋办公楼及1栋酒店对应的土地使用权及上盖物,共计260户约3.08万平方米建筑面积以及268个地下车位。

招商证券方面,11月27日,2.99亿元接盘了招商蛇口转让无锡项目公司24.5%股权;12月23日,以不超5亿元接盘招商蛇口转让的杭州萧山项目24%股。

年内,招商蛇口还两度联手招商证券,共同成立合资公司以开发旗下项目。在5月份,双方联合全面参与北京经济技术开发区路东区E9R3、E9R4地块项目的开发建设;12月,就长沙市岳麓区望岳街道雷锋大道两厢地块签订合作框架协议。

转让股份之余,招商蛇口于12月2日正式在深交所发行并设立“申万宏源-招商蛇口-泰格明华资产支持专项计划”,发行规模41.5亿元,产品期限3+2年,基础物业为泰格公寓及明华中心。

泰格公寓、明华中心是招商蛇口位于深圳南山蛇口的项目。据表述,这是参考了境外成熟市场REITs模式,提出了表外孵化提升的产融结合模式,将通过对项目的改造和运营提升实现资产增值,未来可能成为招商蛇口大量持有型物业的孵化提升路径。

整个2020年,招商蛇口定义为集团的“资管年”,计划先将内部的资产盘点梳理,再分类盘活和提升,分类施策,以不同的资管与证券化计划进行退出。

据最新消息,招商蛇口已申报深圳蛇口网谷园区基础设施公募REITs,在国内第一批申报园区基础设施公募REITs大军中,招商蛇口申报的项目为唯一“央企+工改工”概念。

该单REITs所纳入的资产囊括了蛇口网谷中最优质的四个资产:万维大楼、万联大厦、万融大厦和万海大厦。这四栋工业用地上的写字楼总建筑面积达到20万平方米,其中产业用房部分面积约15万平方米,全部由招商蛇口自持出租。

一系列股权转让、项目增资、资产证券化等措施,实际上均是为了实现3个方向的目的:减轻资产压力,风险共担;低效资产转让,提高自身效率;沉淀资产退出,实现资金回流。

除了上述通过REITs实现沉淀资产退出、现金回流,在减轻资产压力方面比较典型的案例是,11月25日挂牌转让了武汉招瑞置业有限公司49%股权,即招商蛇口58.87亿元竞得的武汉市硚口区地块。

虽然项目转让底价只有31.164万元,但接盘方需要将14.42亿元股东借款转至招商蛇口指定账户并支付相应借款利息,另外再借给标的企业14.42亿元,用于支付地块剩余土地出让金。

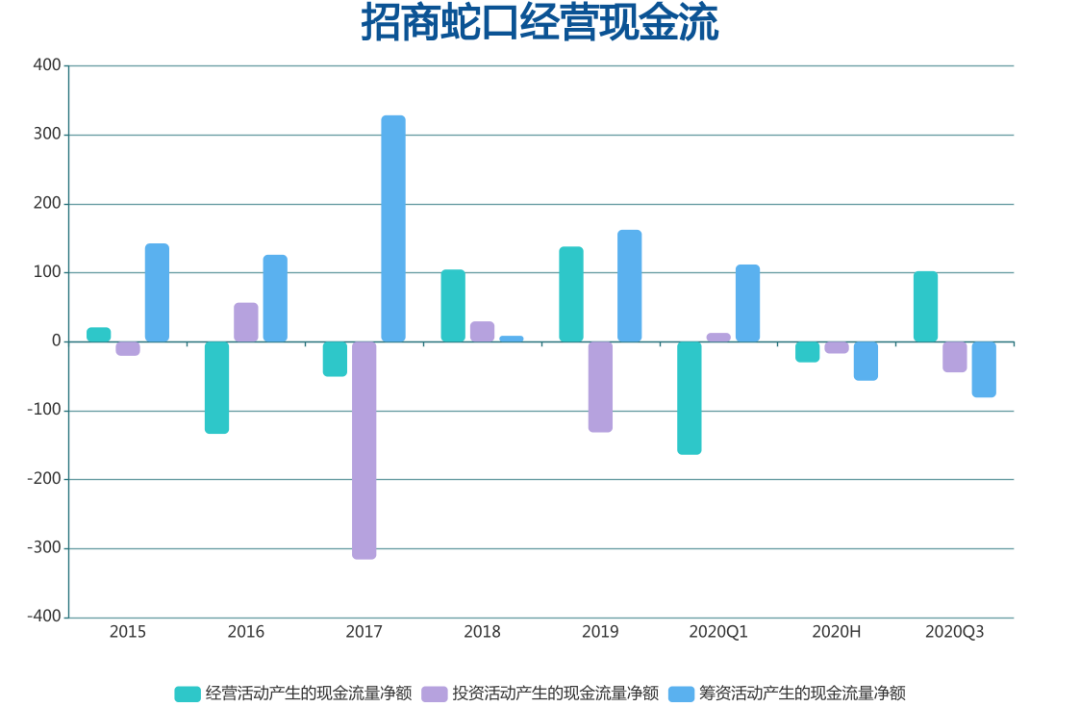

实际上,招商蛇口近年来也在不断降低对融资的依赖,更多依靠于经营资金的回笼。数据显示,招商蛇口经营性现金流净额从2016年、2017年净流出状态,变为2018年、2019年的净流入,并且在2020年也依然保持这一趋势,在三季度,实现净流入102.45亿元。

数据来源:企业公告、观点指数统计

反观筹资活动产生的流量净额,在2020年的半年度、三季度,招商蛇口均实现筹资活动产生的现金流量净额为负,分别为负56.49亿元、负80.98亿元,即招商蛇口在主动减少对于筹资现金流的依赖。

增收与增利

招商蛇口所要面对的真正问题不是疫情,也不是三道红线带来的束缚,而是如何从一家资源型企业转变成为资源+能力型企业。

背靠招商局集团资源的招商蛇口,可通过政企合作、国企央企合作、并购等多种方式拿地。并且,历来融资成本低于同业。

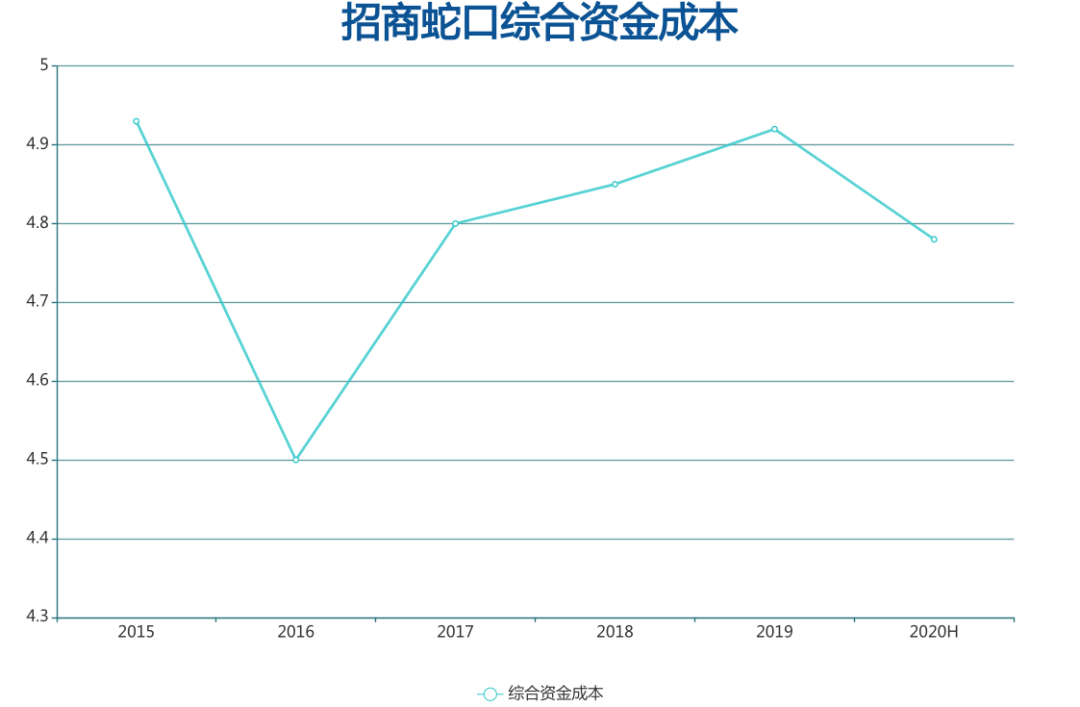

数据显示,从2015年至2019年,招商蛇口综合资金成本为4.93%、4.5%、4.8%、4.85%、4.92%;2020年上半年,综合资金成本为4.78%,销售排行榜前50企业的加权融资成本则平均在6%至6.5%之间。

数据来源:企业公告、观点指数统计

另一方面,招商蛇口还有一些潜在优势。从2015年以001979股票代码上市,完成蛇口工业区+招商地产的重大无先例资产重组,再到前海土地整备完成,注入上市公司,尔后中集、深国际才先后参考招商蛇口的方案完成土地整备。也就是说,很多案例都“先行一步”。

2020年,这一特殊案例应该属尚未完成的南油集团股权收购事项。

2020年6月8日,招商蛇口与深投控签订协议,以发行股份、可转换公司债及支付现金购买深投控持有的南油集团24%股权,其中以发行股份、可转换公司债及现金方式支付的对价分别占本次交易对价的2.5%、47.5%和50%。

同时,招商蛇口拟向战略投资者(平安资管、平安人寿)非公开发行股份募集配套资金,用于支付本次交易中的现金对价。

值得注意的是,案例中,招商蛇口并未支出任何现金资产,仅发行了股份及可转换公司债,现金对价是向平安募集。即便在9月11日更改的方案,也是直接取消配套资金募集安排,改为仅采用发行股份、可转换公司债券的方式。

整个方案相当于是股权融资,虽然这一重组最终被招商蛇口主动撤回,但是足以看出其在资本市场方面的优势。

那么,这家身处“金山”、扎根蛇口的央企,所面临的关键问题是什么?

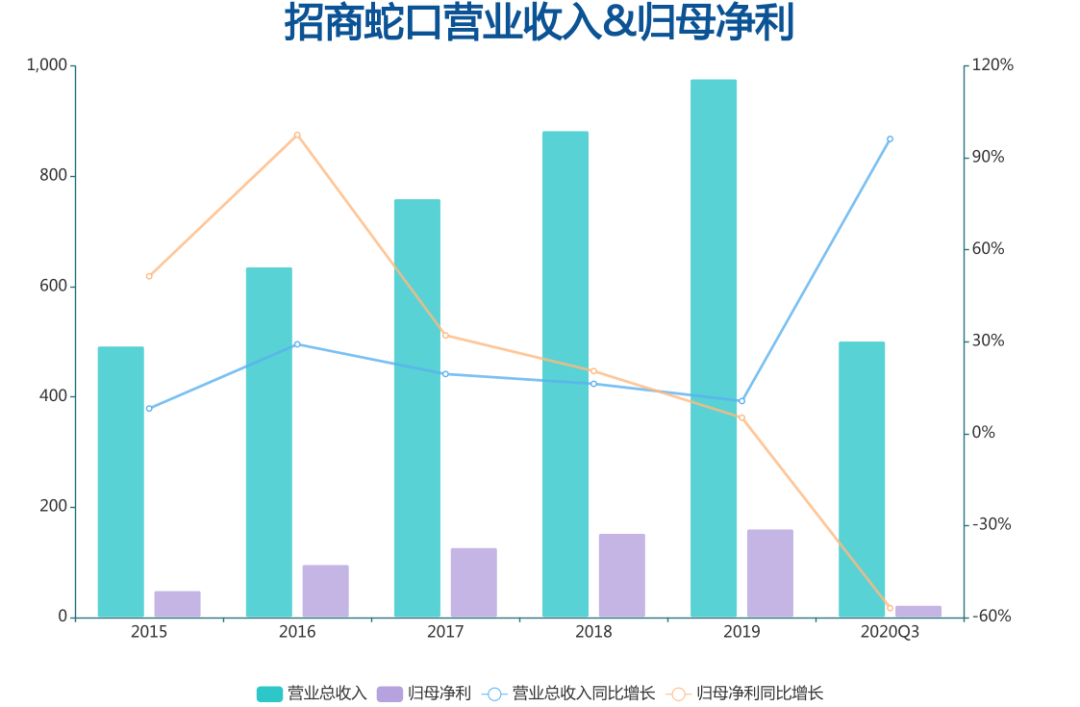

数据显示,招商蛇口在2015年至2019年实现营收492.22亿元、635.74亿元、759.38亿元、882.78亿元、976.72亿元,同比分别增长8.21%、29.16%、19.45%、16.25%、10.64%。

数据来源:企业公告、观点指数统计

盈利方面,2015年至2019年,招商蛇口归母净利润分别实现48.50亿元、95.81亿元、126.56亿元、152.40亿元、160.33亿元,同比分别增长51.36%、97.54%、32.08%、20.42%、5.20%。

而在2020年前三季度,招商蛇口则实现实现营收501.18亿元,同比增长96.21%;归母净利润21.92亿元,同比减少56.96%。营收与归母净利数据增长出现背离,并且是大幅度的背离。

增收不增利的问题有所显现,招商蛇口对此解释是,受房地产项目结转结构影响,社区业务毛利率同比下降;因新冠疫情,对租赁物业采取了减免租等措施;上年同期公司转让子公司股权产生税后净收益22.26亿元。

自2019年开始,在前三季度,招商蛇口归母净利均同比降低,上年同期转让子公司而导致近年利润下滑的解释时常可见。

四月份举办的2019年全年业绩会上,针对利润规划问题,招商蛇口董事长许永军表示,2020年开始做新的五年计划,公司每年都有三年计划,是滚动式的,每年都做得比较实,但是因为上市公司披露限制原因,具体数据不好披露。

他进一步称,未来房地产行业要保持原来的增速,尤其是利润方面的增速,挑战很大。加上疫情影响,只能说基础很好、挑战很大,而招商蛇口心里有数。

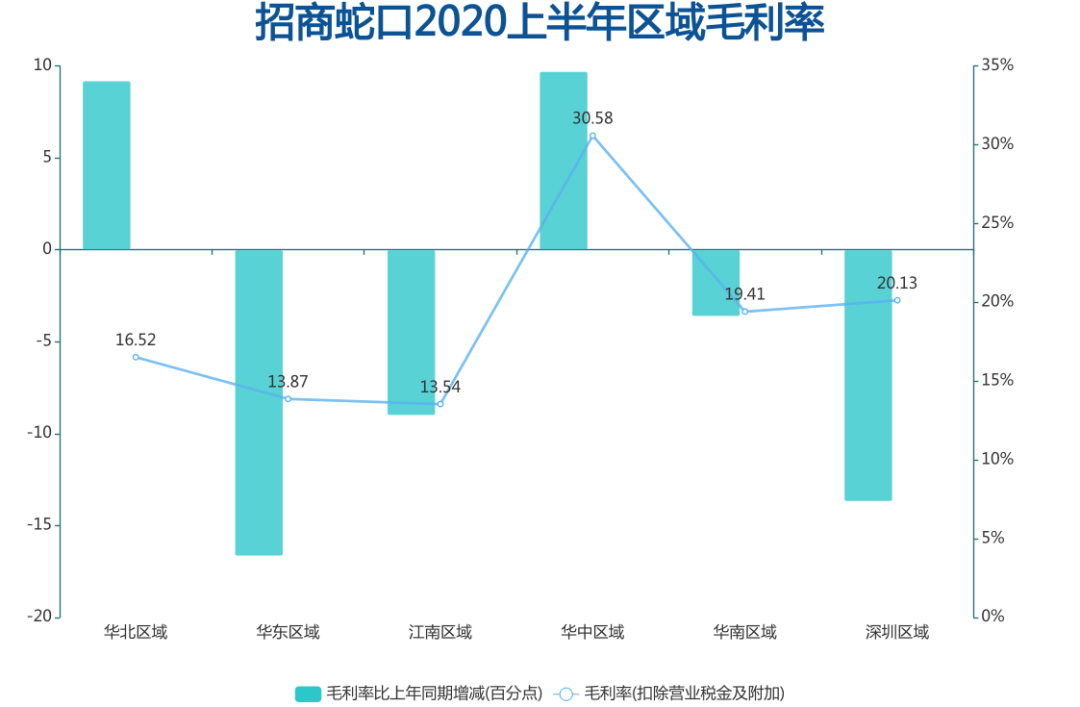

实际数据上,招商蛇口华东、江南两地,贡献了排名前列的销售规模和营收,但是毛利率却是最低,在2020年中期,毛利率(扣除营业税金及附加)分别为13.87%、13.54%,与上年同期相比减少16.66个百分点及9.01个百分点。

数据来源:企业公告、观点指数统计

刘宁则指出,2019年公司毛利率已经出现下降,背后是整个地产行业都在下降,预计2020年趋势仍将延续,主要受土地成本及限价等因素影响。2016-2019年及2020年上半年,社区开发与运营业务分别录得毛利率32.27%、38.43%、39.28%、33.55%及23.52%。

有了规模,还要盈利。于招商蛇口而言,疫情、三道红线也许都不是重点,如何找回盈利能力,才是未来发展的核心。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

4月29日,招商蛇口发布公告称,拟申请不超过50亿元永续债权投资,可分笔(分期)申请,子公司深圳地产为上述融资提供担保,期限为3年。

招商蛇口拟以全资子公司万融及万海各持有的万融大厦项目及万海大厦项目向中国证监会注册申请基础设施公募REITs,并申请在深交所上市交易。

4月9日,招商局蛇口公告披露,公司一季度实现签约销售金同比增加100.26%至723.2亿元,3月单月签约销售额同比增加40.58%至304.84亿元。

万科宣布在董事会人数不变的情况下,新增一个“职工代表董事”职位。职工董事取代管理层董事,且听命于管理层,昭示着管理层话语权会更大。

日前,丽尚国潮发布公告称,全资子公司丽尚控股拟出资3000万元认购医美公司帕美朵新增注册资本214.2858万元,占增资后公司注册资本的30%。

“代建第二股”中原建业今日上市,成为继绿城管理后第二家上市的代建企业。两家行业龙头已迈进资本市场的大门,代建上市潮或将开启。

天猫发言人发布微博,宣布今年天猫618将取消PK玩法,但用户权益并不会缩水。一些网友表示,“天亮了”、“终于做回人了”。

赢商网账号登录

赢商网账号登录

未登录

未登录