前有宝龙商业、华润万象生活打了个好样,现又有星盛商业成功赴港上市,为商管迈入资本市场开了个好头。

1月26日,开盘后,星盛商业一度涨18%,至下午收盘,报4.00 港元/股,涨幅3.63%,总市值40亿港元。该股发行定价3.86港元,是招股价3.2港元-3.88港元的极近上限,募集资金8.81亿港元。

作为目前A+H股中首个“纯粹”的商管公司,星盛商业的上市资产包中没有物管。独自起舞于资本市场的它,找到了另一条造富之路。

横向对比华润万象生活、宝龙商业,星盛商业毛利率看似高企,却暗藏脆弱——过度依赖单区域高密度布局策略、来自独立第三方项目单位收入能力羸弱,同时品牌输出模式下效率与规模难权衡。

种种挑战,摆在星河地产二代黄德林的面前。

01

星盛商业二度IPO毛利率高达51.8%

这并非星盛商业的第一次谋求上市。

2019年8月23日,星河商置集团从全国中小企业股份转让系统摘牌,随后经过一系列股权转让、收并购、注销公司、成立公司操作,于去年1月中旬以“星盛商业管理股份有限公司”(下称“星盛商业”)赴港IPO。

往后6个月内,波动走高的资产负债率,叠加着疫情之下商管物业扩张难题,星盛商业迟迟未收到港交所聆讯。

直到去年7月20日,星盛商业再次向港交所递交招股书,二度冲刺IPO。直到今年1月11日,其正式通过港交所聆讯。

不同于宝龙商业、华润万象生活,星盛商业并没有打包住宅物管一起上市,而是集中于向大型购物中心提供商用物业运营服务。星河控股的住宅物业项目管理则由旗下另一子公司星河智善生活负责。

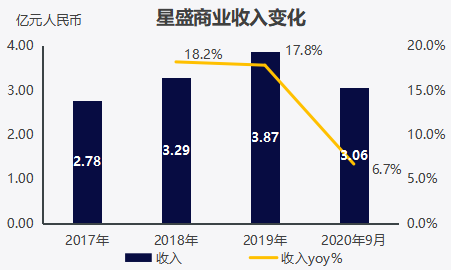

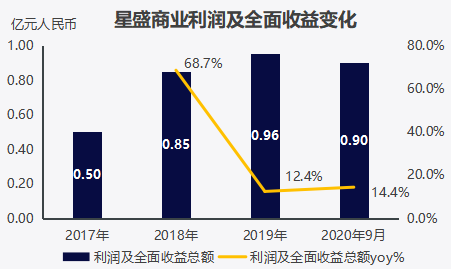

招股书显示,2017-2019年,星盛商业的收入自2.78亿元增至3.87亿元,CAGR达到18%;利润及全面收益总额由0.5亿元增至0.96亿元,CAGR达到37.69%。

2020年前9个月,星盛商业收入3.06亿元,同比增长6.68%;毛利润1.69亿元,同比增长14.72%;净利润0.90亿元,同比增长14.37%。

数据来源/招股书 制图/商业地产头条

管理规模方面,截至去年9月,星盛商业向53个合约项目提供服务,覆盖中国20个城市,总合约面积为328.4万㎡。

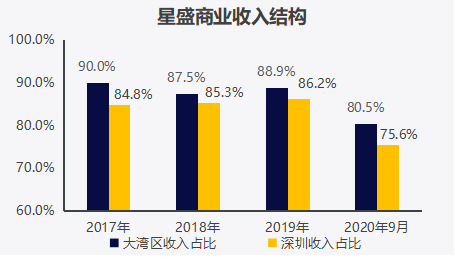

分区看,星盛商业在管的45个项目,有27个位于大湾区,对应的合约面积占比为44.4%。而来自持续经营业务的收入中,大湾区贡献近8成,单单深圳就达到75.6%。

数据来源/招股书 制图/商业地产头条

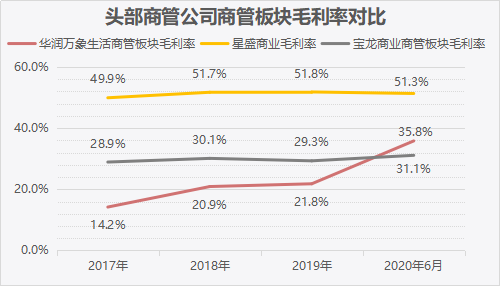

深圳这片沃土有着较高商业物业平均租金及管理费水平,为星盛商业创造了超高毛利率。公告显示,星盛商业2019年毛利率高达51.8%,而同期华润万象生活、宝龙商业商管板块毛利率则分别为29.3%、21.8%。

*备注:星盛商业2020年数据为截至2020年9月30日止九个月的数据

数据来源/招股书、公司公告 制图/商业地产头条

单区域、多项目、密布局策略,虽带来了暂时性高毛利率,却也埋下了可持续性高光隐忧。

按照星盛商业计划,未来,其或将逐步向低线城市开启扩张。这也就意味着,受新开拓区域商业物业平均租金及管理费水平下降的负面影响,长期保持高毛利率的可能性不高。

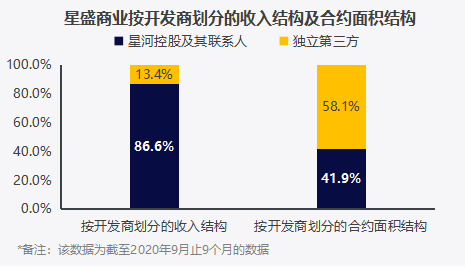

另一方面,截至去年9月30日止九个月,相较华润万象生活、宝龙商业,星盛商业提供商业运营服务的项目中来自独立第三方的合约面积占比高达58.1%,但却只贡献了13.4%的收入。

以合约面积为基础,按照每平米收入粗略测算,星盛商业提供商业运营服务的项目中来自星河控股及其联系人的项目单位收入为210.8元/㎡,而同口径下来自独立第三方的项目单位收入仅为23.6元/㎡。

数据来源/招股书 制图/商业地产头条

这也就意味着,目前星盛商业对独立第三方项目的管理效率仍有较大提升空间。往后走,其要向市场要增长,不仅体现在项目规模上,更要求其提升对市场输出管理的盈利能力。

02

星盛财务启示:成本结构决定轻资产战略选择

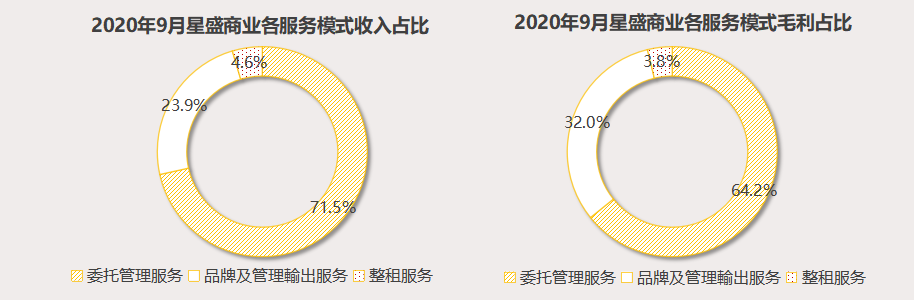

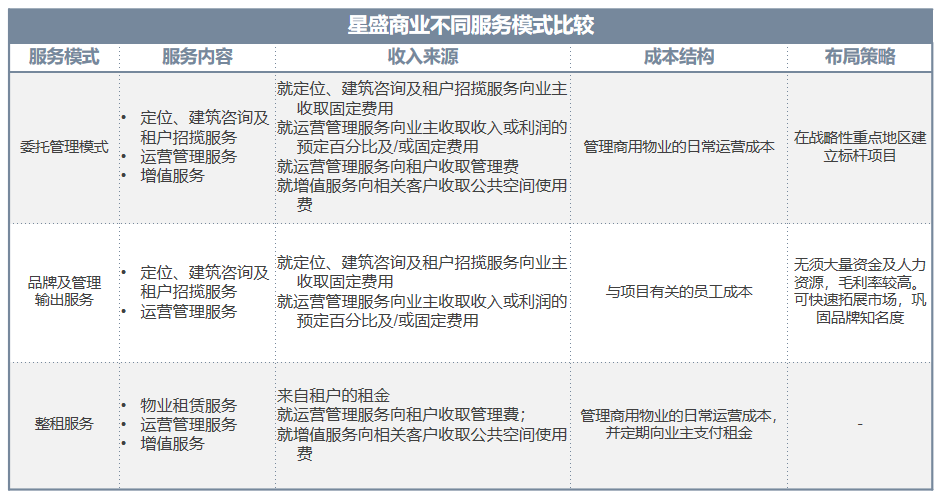

星盛商业服务模式,分三类:委托管理、品牌及管理输出、整租。其中,委托管理服务一直是其收入和利润的主要来源。

*备注:为截至2020年9月30日止九个月的数据

数据来源/招股书 制图/商业地产头条

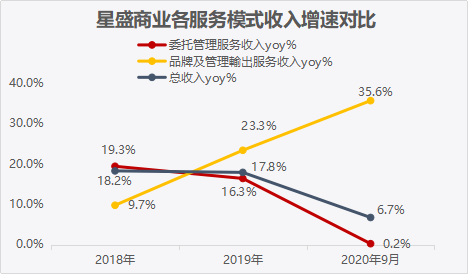

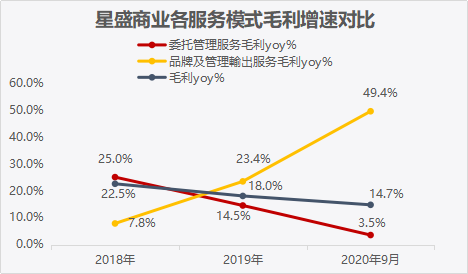

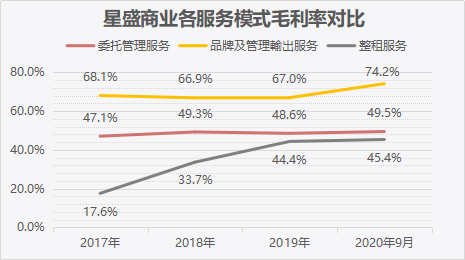

从增速看,品牌及管理输出服务表现强劲,至2020年9月,其收入占比由2017年的19.3%提升至23.9%,对应的毛利占比则由26.3%提升至32.0%。

数据来源/招股书 制图/商业地产头条

基于不同服务模式,星盛商业各业务线有着不同扩展策略。委托管理模式侧重在战略地区造标杆项目,品牌及管理输出模式主要用来巩固品牌知名度,加密市场布局。

以上策略的制定,归根到底与其各服务模式间不同的收入与成本结构密切相关。

资料来源/招股书 制图/商业地产头条

委托管理模式下,商管公司获取业主委托全权管理商用物业,有较高自主权,但需承担较高的运营及人力成本,盈利空间有限。此模式用于战略重点区造标杆,可最大限度扩宽盈利上限。

品牌及管理输出模式下,商管公司无需注入大量运营成本,仅需部分承担项目有关的员工成本,因此可获得较高毛利,适合快速占领市场,扩大规模。

数据来源/招股书 制图/商业地产头条

但需要注意的是,品牌及管理输出模式下,因自主权受限,若业主方运营能力不佳,易造成星盛商业品牌受损,长期往复会稀释品牌价值及市场议价力。故,执行此策略,需在效率与规模之间做平衡。

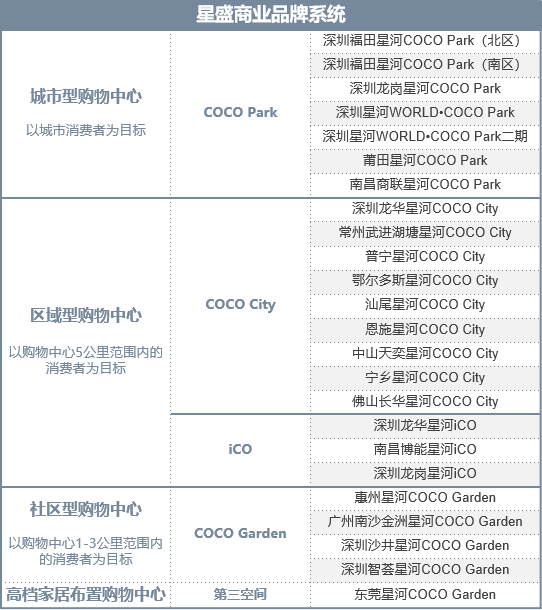

目前,星盛商业旗下有4个品牌产品线,城市型购物中心“COCO Park”、区域型购物中心“COCO City及iCO”、社区型购物中心“COCO Garden”及高档家居布置购物中心“第三空间”。

资料来源/招股书 制图/商业地产头条

截至去年9月,星盛商业所服务项目中,已开始运营且已贡献收入的项目共计22个,包括7个委托管理服务项目,以COCO Park为主;14个品牌及管理输出项目,以COCO City及COCO Garden系列为主;另有1个整租项目。

资料来源/招股书 制图/商业地产头条

03

深圳福田星河COCO Park打了个好样,但急需深圳之外新标杆

明星标杆项目的光环,是商管公司品牌及管理输出行走的广告牌。于星盛商业,深圳福田星河COCO Park(北区,下文除特别提及外,均指北区)无疑是其最醒目的一块。

星河地产于2004年成立商管团队,并着手开发了深圳福田星河COCO Park 。2年后,该项目闪亮登场,星河正式迈入商业地产大门。

独特的选址决策、建筑设计,打响了深圳福田星河COCO Park在商业地产江湖的名气与地位。

千禧年初,深圳福田CBD中心区迅猛生长,却缺少匹配白领和周边居民消费需求商业目的地。深圳福田星河COCO Park的出现,彻底破局。

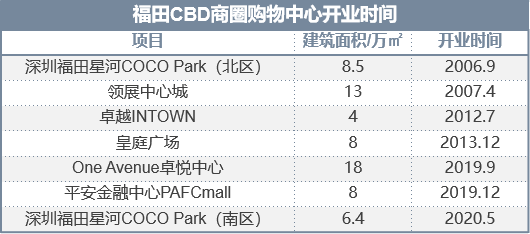

随后,怡景中心城、卓越INTOWN、皇庭广场、One Avenue卓越中心次第而来,各项目间距不足500m,福田CBD商圈竞争日趋白热化。

资料来源/公开资料整理 制图/商业地产头条

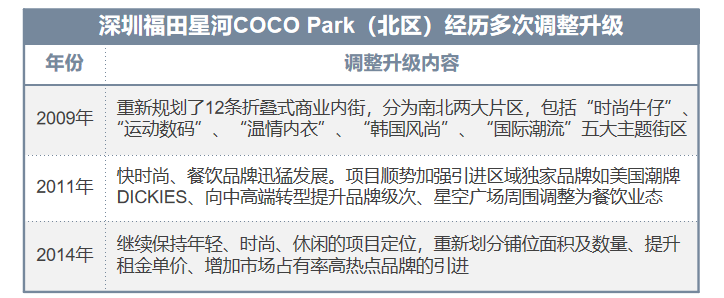

因时而变,是深圳福田星河COCO Park过往16年的成长练习册:

资料来源/赢商网 制图/商业地产头条

而在星盛商业二次冲击上市之际,深圳福田星河COCO Park亦经历新一轮改造升级。有了去年5月开业的二期项目(即深圳福田星河COCO Park南区)加持,目前其整体商管面积达16万㎡。

· 建筑设计:U型动线、下沉广场、小铺划分

作为“首创情景式购物中心”,基于地块为进深各200m左右的方形特征,深圳福田星河COCO Park设计了非完整环形动线——“U”型动线。

U型动线形成的折叠内街笔直,室内动线首尾两端未闭合,连接室外广场,且并无明显指示导向。

福田COCO Park效果图 图片来源/星河福田COCO Park

惯例上,上述动线设计易让消费者在空间中混淆方向,产生不佳购物体验。但深圳福田星河COCO Park巧妙利用6000㎡下沉空间造星空广场,做项目“中庭”,较好解决导向问题,增加空间辨识度。

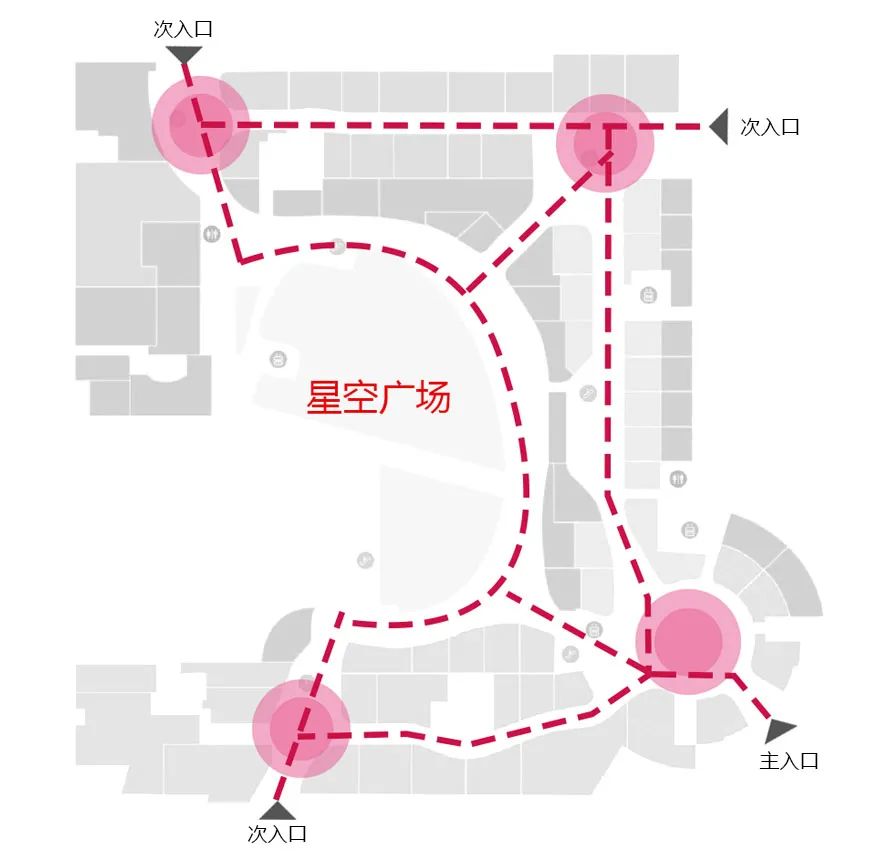

平面图上可看到,深圳福田星河COCO Park四角均为次中庭,各自配有主/次出入口,将客流从四面八方引来,叠加采光、通透性、导视性优势。

下沉的星空广场成为深圳福田星河COCO Park最大亮点,结合广场周围轻餐氛围和活动举办,成为深圳消费者聚集的不二之选,而其也成为深圳福田星河COCO Park租金坪效最高的零售区域。

深圳福田COCO Park1层平面动线分析 图片来源/自制

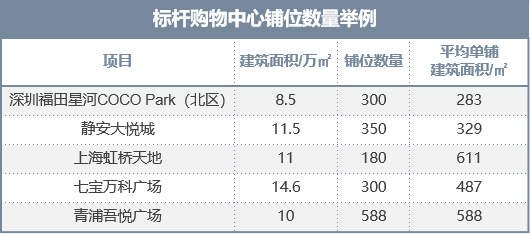

铺位数量划分,深圳福田星河COCO Park亦有讲究。寸土寸金的福田CBD,受制于体量较小和大面积的广场设计,项目经多次调整改造,划出了尽可能多的铺位数,以此保证租金坪效。

经改造后,深圳福田星河COCO Park(北区)8.5万㎡建筑面积囊括了约300个左右铺位。横向对比上海静安大悦城等标杆购物中心可发现,福田星河COCO Park铺位小数量多,布局紧凑特征明显。

资料来源/行业研究 制图/商业地产头条

· 招商规划:转型轻奢、紧握市场、收割首店

业态和品牌调改,是考验招商运营团队对消费趋势理解和预判的一项基本功。

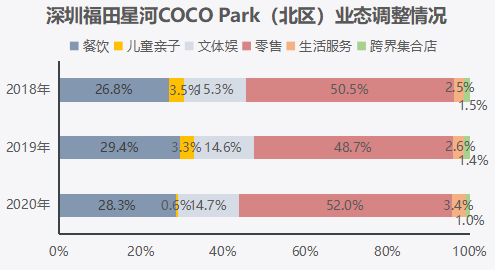

2017年起,深圳福田星河COCO Park进行了开业十多年来最大力度的业态升级调整。围绕星空广场设置轻餐氛围满足社交需求,内街设置高端零售获取高额收益。与此同时,加大零售业态占比,至2020年已过半。

数据来源/赢商大数据 制图/商业地产头条

此外,深圳福田星河COCO Park紧抓美妆“热点”。2019年,陆续引入14家国际化妆品品牌,包括Dior全球最新形象店、LANCÔME、YSL、CPB、法国娇兰Guerlain精品香水主题店等,打造首层东通道高化一条街。

于一个购物中心来说,首层品牌级次决定了项目整体的定位。此番调整后,依托首层高化品牌组合,深圳福田星河COCO Park向轻奢转型。

美妆之外,运动品牌潮流盛行。深圳福田星河COCO Park借此东风,引进运动潮牌解决L1、L2层南通道区域客流冷清的问题。

2020年,项目在此冷区进行品牌调整,替换为Adidas Originals、FILA FUSION、PUMA、NIKE KICKS LOUNGE4家头部运动品牌一二层跨层门店,同时带动一二两层客流。

品牌组合上,深圳福田星河COCO Park形成了“首店+标杆/旗舰店+潜力品牌”组合:

*引入品牌首店、旗舰店、最高等级门店,其中包括IRO、d'zzit、DAZZLE、L.K.Bennett等知名国际品牌,围绕星空广场引进% Arabica、LADY M、Manner、Mango Tree、1886德国汽车餐厅等知名餐饮品牌。

*引进各类网红、优质品牌首店。例如,深圳首家THE COLORIST、深圳首家澳洲汉堡Royal Stacks,深圳首家牛角等网红人气品牌。

商管公司耗时耗力打磨运营能力,直接推动项目运营表现优异,从而得以吸引到优质的国际品牌将其首店、形象店设立于此,如此往复,良性正循环。

星空广场中心区域全透明独栋建筑 环形阶梯设计 %Arabica 图片来源/Arabica官微

· 营销推广:新奇有趣、情感连接、共同成长

深圳福田星河COCO Park每年举办各类特色活动近百场,包括各类大牌的Pop-Up Store、企划推广活动、IP活动、SP活动等。

资料来源/福田COCO Park官方微信公众号 制图/商业地产头条

可看出,深圳福田星河COCO Park的营销活动,紧跟话题热点,时效性较强,对企划团队执行能力要求高。同时,善于借助空间场景的力量,迅速吸引顾客,活动效果事半功倍。

此外,该项目还时常与奈雪的茶、% Arabica等品牌联动,与JEWELRIA、L.K.Bennett等品牌举办Pop-Up Store,为品牌推广之外,保持项目在线活跃的状态。

作为星盛商业最强标杆,深圳福田星河COCO Park的确打了个好样。但好样本的生命力、影响力,尚不足以撑起整个星盛商业向全国进击的征途。

破局的关键在于,星盛商业亟需在深圳之外再造一个深圳福田星河COCO Park。这考验着其整体运营力、品牌管理力、产业链整合力。而其真正的护城河,亦由此出。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

1月26日,星盛商业在港上市,股份代码06668.HK,集合竞价报每股4.4港元,涨13.99%,总市值44亿港元。

星盛商业今日上市,开盘涨14%至4.4港元,总市值约44亿港元。昨日,星盛商业宣布最终发售定价为每股3.86港元,预计募资净额为8.81亿港元。

星盛商业于1月14日启动全球发售,截至目前合计录得265倍超额认购,预计1月19日定价,并于1月26日挂牌,成为港股纯商业运营服务第一股。

在由赢商网主办的第13届商业地产节上,星河商置一举夺得“2017-2018年度商业地产优秀轻资产运营商”大奖!

谈到福田CBD中心的商业,很难让人想到怡景中心城,因为它既没有福田COCO PARK时尚潮流,也没有皇庭广场高端大气.

艾特九牛继深圳卓悦汇店开业之后,9月16日,其深圳第二家店也在福田coco park亮相。

赢商网账号登录

赢商网账号登录

未登录

未登录