扒遍了全网数据后,内参君发现,卤味赛道已经按万店、千店、百店划分了格局,剩下将近80%的是小品牌,及夫妻老婆店。

万店品牌只有一家——绝味。

千店品牌有四家——紫燕百味鸡(需求面积:10-50平方米)、周黑鸭、煌上煌、久久丫。

百店品牌有70家左右——辣小鸭、廖记棒棒鸡等。

紫燕百味鸡,即将成为继绝味、周黑鸭、煌上煌之后,第4家上市的卤味企业。

餐企老板内参戴丽芬| 文

紫燕百味鸡上市在即,已开出4764家

“只要你能在江浙沪开一家紫燕百味鸡,那百分百赚钱”,这是一个在行业内广为流传的说法。

这个诞生于江苏的品牌,如今已经开到4764家,是当之无愧的长三角卤味巨头。在去年7月,这个向来低调的品牌,签署了上市辅导协议,拟A股挂牌上市。

据了解,5月下旬,紫燕食品的A股上市辅导工作已全部完成,即将上市。

辅导材料显示,紫燕百味鸡的主营业务,均为卤制食品的研发、生产和销售,主要产品则包括夫妻肺片、百味鸡、藤椒鸡等卤制食品。

与绝味、周黑鸭等主营休闲卤味(主打全国流行的辣味)的企业不同,在头部的几个企业中,紫燕百味鸡几乎是唯一一家主营佐餐卤味(主打各地特色传统经典美食)的品牌。

紫燕百味鸡副董事长桂久强曾表示,2019年仅“夫妻肺片”这一道菜就可实现16亿元的销售收入。

紫燕百味鸡的前身“钟记油烫鸭”,由钟春发夫妇在1989年创办。这正是国内卤制品行业发轫期,紫燕也可以说是最早入局卤味行业的一批。

1996年,公司由第二代掌门人钟怀军接手后,开始进军南京,并将品牌更名为“紫燕”。由于行业技术水平的提升,紫燕的发展按下了加速键。

2000年品牌在上海开设门店,次年门店数突破500家,并在整个华东地区快速开店。2008年,紫燕食品门店数突破1000家。

2018年至2020年,紫燕的门店数飞速增长。这三年分别突破2000家、3000家和4000家。目前,紫燕食品在全国的终端门店数量已超过4700 家。

3千亿卤味市场,迈入千店万店时代

根据绝味2020年报,2020年我国卤制品整体市场规模达3033亿元,2010-2020年卤制品市场规模复合增速为10.9%。

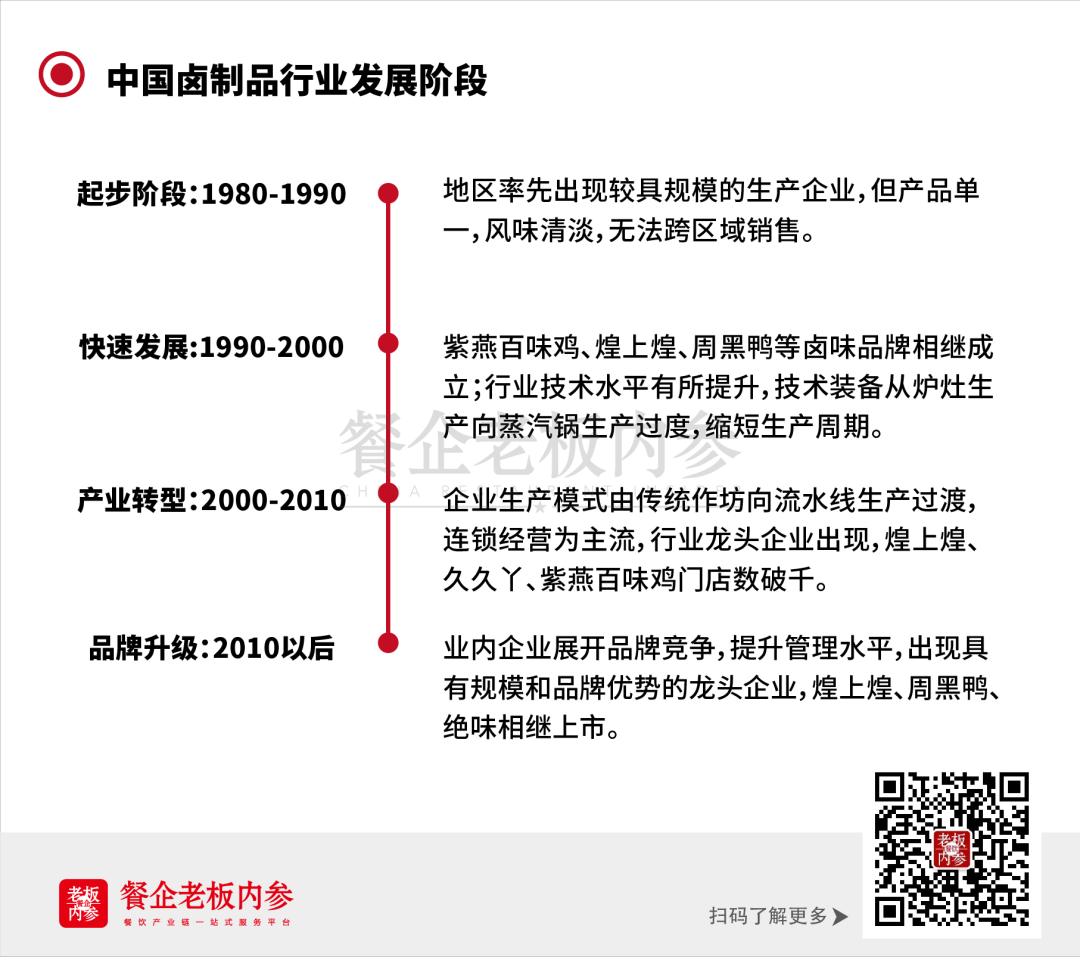

按不同时间段的发展特色,卤制品行业大致可以分为4个阶段:

以往这个行业以小作坊经营为主,随着整个餐饮品牌化的大潮,行业品牌化趋势也更加明显。根据中信证券的数据统计,目前门店数超过百家的卤味品牌有75个。

卤味行业当下竞争格局层次分明,按门店数来看,可以分为四个梯队:

第一梯队,仅有万店品牌绝味,它也是唯一一家收入超 50 亿元的卤味企业(2020 年公司营收为52.76亿元,净利润7.01亿元),全国门店分部相对均衡。

第二梯队,紫燕百味鸡、煌上煌、久久丫、周黑鸭均属于千点品牌之列;从财务数据来看,2020年煌上煌的营收为24.36亿元,净利润为2.82亿元;周黑鸭收入21.82亿元,净利润1.51亿元;紫燕百味鸡收入26.13亿元,净利润3.88亿元。

第三梯队,是余下的70个百店品牌;大部分是区域型企业,比如辣小鸭,市场非常集中,基本上就在东北拓展,其他地区的消费者就鲜少知道这个品牌。

第四梯队,则是百店以下的小品牌、小作坊。它们才是整个行业占比最高的一部分。

由此来看,目前整个行业的品牌集中度还是比较低,行业格局也比较分散。也正是如此,头部企业仍有机会加大自己的市场份额。

头部品牌的两大竞争方向

那么,头部品牌们的竞争方向在哪里?

一是,品牌纵向发展,持续扩张门店数。

以门店数最多的绝味为例,根据中信证券数据,截至 2021年4月,绝味的门店份额最高区域占比超 20%,而在门店份额较低的区域不及 10%,绝味整体的门店份额也仅 5.3%,仍然存在持续扩张的空间。

绝味董事长戴文军曾在疫情期间表示,区域性中小品牌受消费疲软、资金链断裂等不利影响,行业加速出清,这就为包括绝味食品在类的生产企业加速门店扩张,提供了以低成本跑马圈地的新机遇。

通过加大补贴,鼓励经销商逆势开店,以低价抢占新空出的核心地段商铺,获取优势区位资源,绝味加快开拓弱势市场和空白市场。根据公司财报,2020年,绝味食品门店净增长1445家,总数达12399家。

二是,品牌横向拓宽,多品牌、多品类、多渠道发展。

一般来说,品牌横向拓宽有三种方式:

首先,投资其他品牌,比如绝味投资了廖记棒棒鸡(佐餐)、盛香亭(热卤)、精武鸭脖(包装卤味)等细分卤味品牌。除了这个行业之外,公司还深入上游,甚至跨界,投资了轻餐、调味品、冷链物流等领域项目。依靠供应链及门店管理能力,绝味正在打造美食生态,未来规模优势也逐步显现。

其次,打造新品牌,比如久久丫,这个品牌本身专注休闲卤味,它又在2008 年创立留夫鸭,主攻佐餐卤味;再比如紫燕旗下除了主品牌紫燕百味鸡以外,还创立了椒言椒语(鲜卤)、捞鹅坊(鲜卤)、麻甲线(休闲卤味)等品牌。

再者,拓展新零售,比如2014年,紫燕食品开始在天猫、京东等电商平台开设紫燕官方旗舰店,迄今已布局天猫、京东、美团、饿了么、抖音等线上渠道;2020年,德州扒鸡在李佳琦直播间,2分钟内卖出20000单、40000只扒鸡。

总结

从现在的竞争格局来看,除了绝味已经占据了足够的规模化优势,其他卤味行业的头部品牌仍在通过扩大门店规模、加强供应链管理、门店管理方面,强化竞争优势。

从细分赛道看,之前十余年是休闲卤味高速发展的阶段。在佐餐卤味赛道,只有紫燕百味鸡门店规模破千。接下来,在佐餐卤味的细分赛道,或有机遇出现更多的头部连锁品牌。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

5月17日消息,菊花开卤味宣布完成1亿元B轮融资。该品牌产品定位佐餐熟食,拟今年全国门店拓展至1200-1500家,未来3年内拓展至5000家。

奈雪的茶最快于6月底在港交所挂牌,将成为名副其实的“全球茶饮第一股”。有媒体认为,整个茶饮界都需要奈雪来一场轰轰烈烈的上市。

奈雪的茶将于本周启动上市前的分析师路演,其中一家牵头行给出该公司的估值为311亿-346亿,未来三年其销售年复合增长率预计可达42%。

近日,天津狗不理食品科技有限公司成立,注册资本1000万元,法定代表人为张彦森,这也是狗不理直接成立、全资持股的首家食品科技公司。

近日,大弗兰在深圳打造了全新旗舰店——大弗兰star店,在手工米粉、湖南小吃的基础上,增加了湘西烧烤的全新品类。

赢商网账号登录

赢商网账号登录

未登录

未登录