6月28日,越秀服务正式登陆港交所主板,发售价为每股4.88港元。上市首日,其收盘报4.88港元,与发行价持平,总成交额3.50亿港元,本次上市越秀服务募集资金净额约为17.19亿港元。

值得注意的是,越秀服务于上市筹备期内斥资2.82亿元收购了广州地铁旗下的广州地铁环境工程67%的股权,并进而实现了对广州地铁物业管理的间接控股。

在目前上市物企中,尚未有过其他同行在地铁物业管理方面有过专门布局。因而,越秀服务在招股书中亦对其独特的业务进行了着墨。

与此前上市的物业服务企业相比,越秀服务明显有更多的故事要讲。

地铁与TOD

越秀服务于今年2月10日首次向港交所递表,而去年11月23日,其向广州地铁收购了广州地铁环境工程及广州地铁物业管理,此次收购除了为越秀服务带来500万平方米的新增面积外,还正式涉足地铁物业的管理服务。

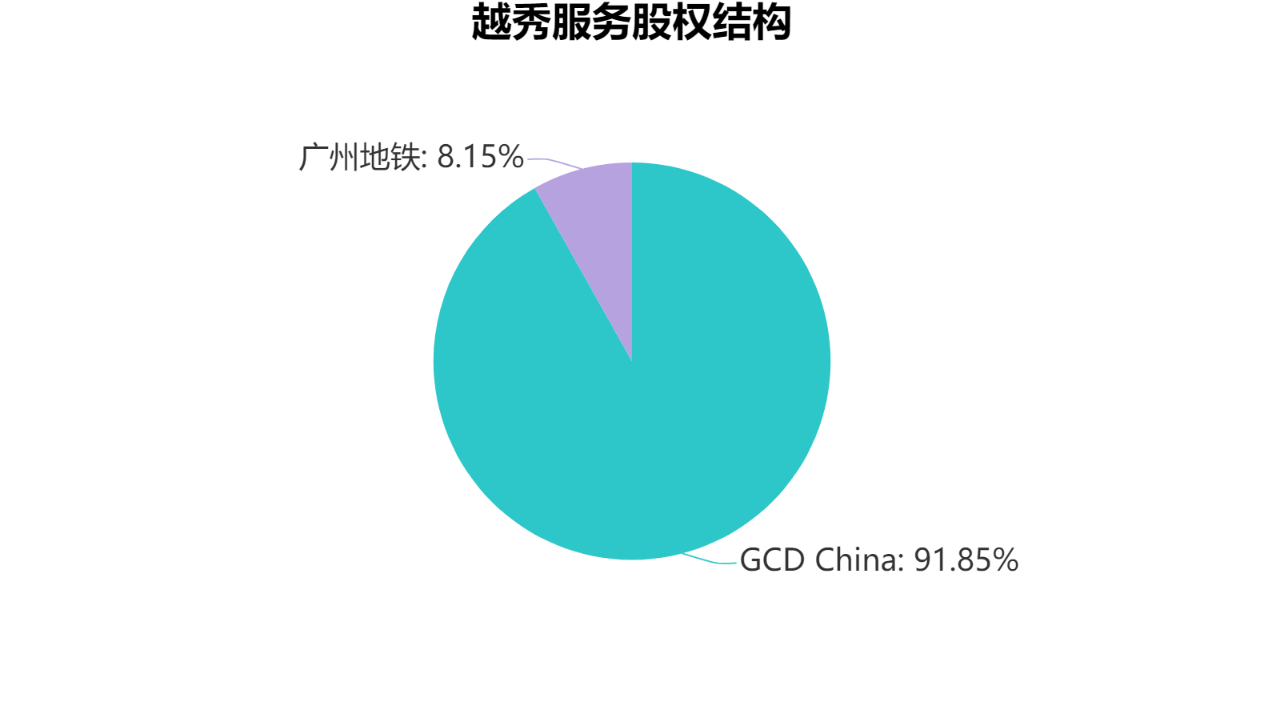

不过,越秀服务与广州地铁的渊源并不仅限于此。从股权结构看,越秀地产通过旗下子公司GCD China持有越秀服务91.85%的股权,广州地铁则持有剩余的8.15%,同时还持有越秀地产19.9%的股权。

数据来源:招股书,观点指数整理

业务上来看,越秀地产与广州地铁集团也早有合作,二者同属广州国企,均由广州市政府控股,在资本经营、金融服务、地产开发等领域,都有长年的深度战略协同。越秀服务如今露出面纱的地铁布局,实则是越秀地产与广州地铁多年业务合作的结果。

仅凭地铁环境工程维护以及站线车辆段的基础物业服务,市场空间和可创造收益都较为有限,即基础的“地铁物业服务”这一概念并未能拉动过多价值。越秀服务本次上市要讲的故事,更多集中在对TOD模式的物业服务管理上。

TOD模式即Transit-Oriented Development,是以公共交通为导向的地产开发模式,可实现人口与资源向交通设施的高效集聚,涉及地产商、政府与地铁公司的多方平衡合作,目前香港、新加坡、日本等地均已形成了较为发达的TOD模式。

以香港地铁的TOD模式为例,其主要特点是港铁公司同时具备地铁及地产的开发资质,协同进行地产开发与地铁建设的联动整合。

当前国内从事地铁TOD业务的玩家主要包括龙湖、万科以及越秀,但相关模式依旧不够成熟,大部分项目的开发与地铁线路自身的开发较为割离,即TOD模式在内地依旧是空间充足的蓝海。

与香港TOD模式类似的是,广州地铁同样拥有物业开发与经营分部,主要从事房地产的开发与经营相关业务,旗下已拥有多个独立或合作完成的项目。而越秀地产也通过早年与广州地铁的战略合作,目前已在广州有多个TOD项目落地,总面积近400万平方米。

凭借越秀地产和广州地铁的深厚关联以及国企背景,作为地产开发下游服务业的越秀服务,自然也能从TOD模式的发展中分得一杯羹。同时,地铁线路与TOD物业管理服务的整合统一,也给予了市场额外的想象空间。

目前布局于地铁与TOD项目的物业服务企业稀少,市场广阔。长远来看,基于地铁轨道交通的TOD模式有望成为越秀服务未来规模和利润的新增长点。

扩张方向

回看越秀服务自身成色,截至2020年12月31日,在管面积3265万平方米,合约面积为4991万平方米,规模上并不算出彩。

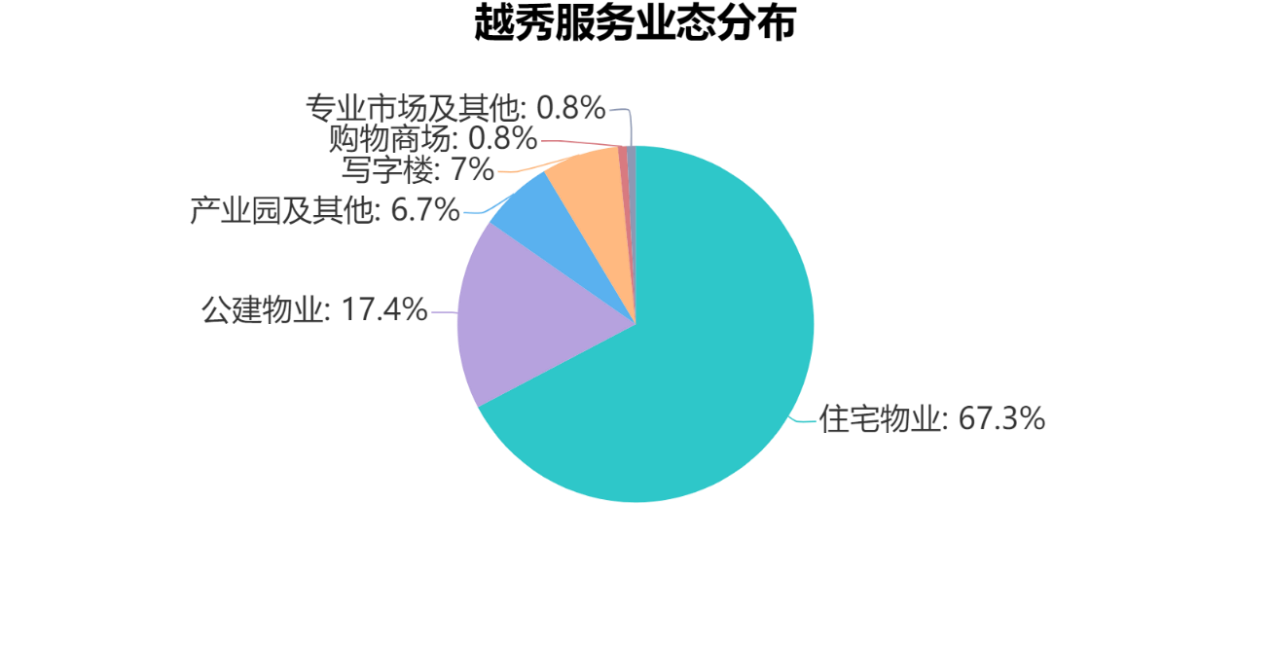

细分业态上看,目前越秀服务住宅物业面积占比67.3%,商业业态面积占比8.6%,公建物业面积占比17.4%。而收入上住宅+商业占比则达到92.5%,即为越秀服务运营的核心业态,这也属于当前上市物业服务企业中较为主流的模式。

数据来源:企业招股书,观点指数整理

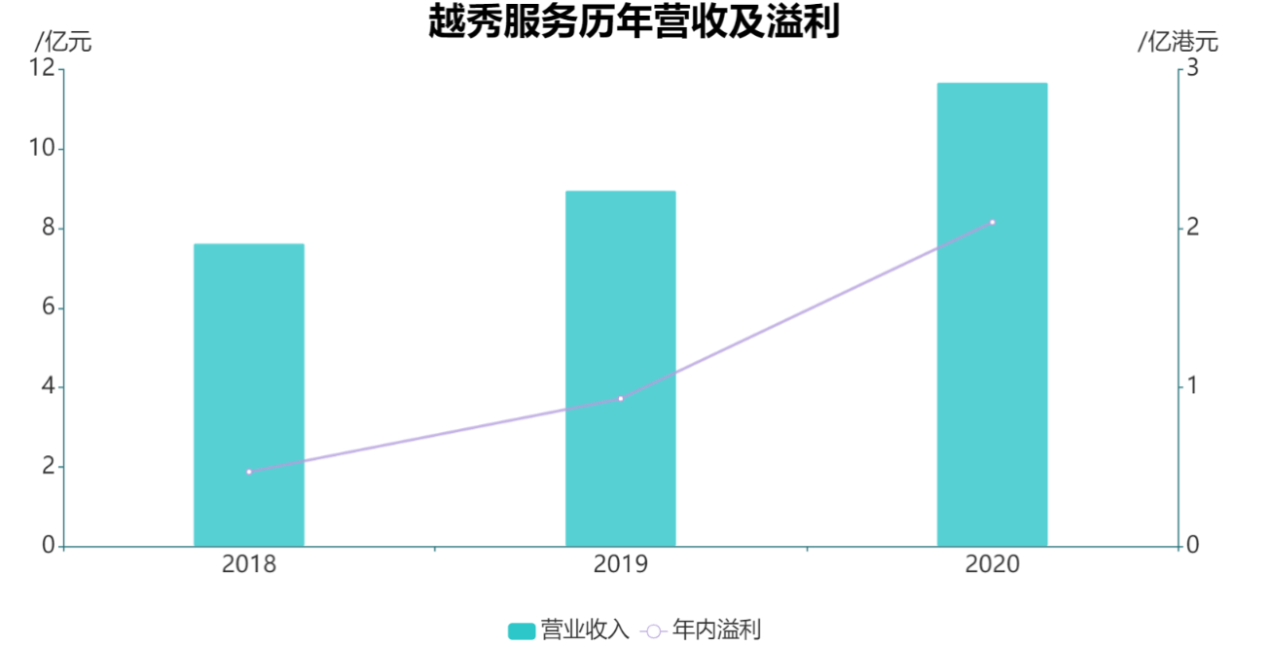

营收及盈利方面,2018,2019与2020年,越秀服务营业收入分别为7.63亿元、8.96亿元以及11.68亿元,年内溢利则由2018年的0.47亿元提高到2019年的0.93亿元并进一步提高到2020年的2.04亿元。

近年来盈利能力大幅改善,2020年整体毛利率达到34.5%,在上市物企中处于较为优秀的水平。

数据来源:企业招股书,观点指数整理

不过,利润录得大幅增长的同时,整体收入却并未与之同步,增速较缓。这反映出越秀服务在规模扩张上的不足。

从在管面积的变化来看,这一特征更为显著。

数据来源:企业招股书,观点指数整理

考虑到公建物业单位面积提供营收显著低于其他业态(2020年越秀服务公建物业面积占比17.4%,收入占比4.5%),剔除该部分面积后,越秀服务截至2018年、2019年、以及2020年末的核心业态在管面积分别为1931.2万平方米、2146.5万平方米以及2697.1万平方米,平均年化增长率为18.18%,在已上市和当前递表等待上市的物业企业中均处于末尾水平,增长动力有些不足。

越秀服务在规模增长上存在的核心问题,源于其较深的房企依赖。

越秀服务的规模扩张目前很大程度上都依赖于越秀地产的发展,2020年末,越秀服务来自关联公司的收入占营业总收入的90.0%,第三方外拓缺乏使得越秀服务在成长上受到了很大的限制。

同时,越秀地产专注于大湾区,也让越秀服务项目集中受限于大湾区,缺乏全国布局的能力。

物业管理服务从一次性地产开发中能获取的红利有限,存量经营模式使得其需要大量的增量面积规模以持续开展业务。因此,局限于母公司或固定的地域,不可避免地会令物业服务企业自身的扩张陷入被动,影响长期的发展前景。

而从越秀服务的地铁物业与TOD模式具体来看,地铁线路与TOD项目规划、开发建设所需时间较长,且易受各类外在因素影响,尤其当业务局限在单一区域时,短期内所能提供的项目与面积相当受限。

在招股书中,越秀服务披露,募资金额将用于战略收购和投资,进一步建立策略联盟,扩大业务规模等用途。

收并购是规模扩张效率最高的方式,在成功发行上市打通融资渠道后,若能由此解决越秀服务在扩张上的难题,依靠其地铁+TOD的独特优势,相信其能进一步享有资本市场的红利。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

6月15日,越秀服务董事会主席林峰指出,目前越秀服务非商业收入和商业业务收入占比各为69%、31%;希望在未来3-5年商业在营收的占比达40%。

越秀服务将于6月16日-21日进行招股,并计划28日挂牌上市,拟集资18.04亿港元-24.1亿港元。管理层表示希望未来3-5年,能跻身行业第一梯队。

广州“老牌国企”的越秀地产担任大股东,由中国广州市人民政府100%控股的广州地铁作为第二股东,越秀服务可谓出生就含着金钥匙。

6月28日,中海56亿摘得佛山美的大道站TOD地块,楼面价18843元/㎡,最大计容建面达29.7万㎡,其中商业服务业设施用地计容建面上限5.9万㎡。

3日,瑞银林镇鸿指出,未来五年高端商场或翻倍,境内消费比例升至55%;TOD项目也成其中一个主流,将有近700个项目推出,行业规模达18万亿。

2020年中国社会商品零售总额39.2万亿,天猫双十一单日成交4982亿,而2022年中国免税市场规模为944亿,中免再牛也是“天花板下的生物”。

赢商网账号登录

赢商网账号登录

未登录

未登录