近年来,传统地产行业正面临从增量业务向存量业务转变的挑战,旅游市场从单纯的观光游向度假、文化体验游发展。面临城市地产调控重压,大量资金流向文旅地产洼地,使其成为地产行业的新引擎和突破口。

01、文旅地产,顺势而生

文旅地产发展与旅游业发展密切相关,旅游业的发展为文旅地产奠定了良好的基础。

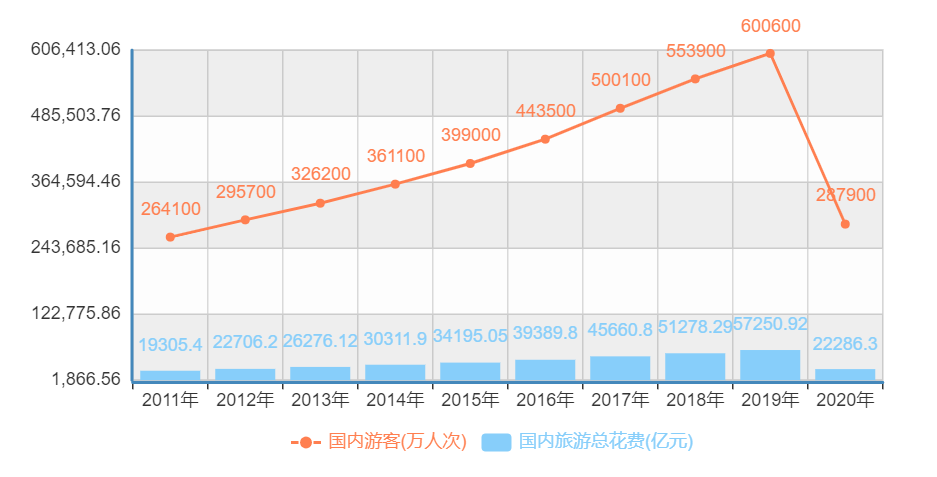

根据国家统计局统计数据,近十年以来,国内旅游人数和总花费持续增长,旅游产业正在成为经济增长的重要引擎。2020年受疫情影响,我国旅游业受到较大冲击,国内旅游人数28.79亿人次,比上年同期减少30.22亿人次,下降52.1%;国内旅游收入2.23万亿元,比上年同期减少3.50万亿元,下降61.1%。

中国旅游研究院预测,2021年国内旅游人数41亿人次,国内旅游收入3.3万亿元,分别比2020年增长42%和48%。旅游经济将从全面复工复业走向消费、投资全面复苏。

2011-2020年中国国内旅游人数及总花费(数据来源:国家统计局)

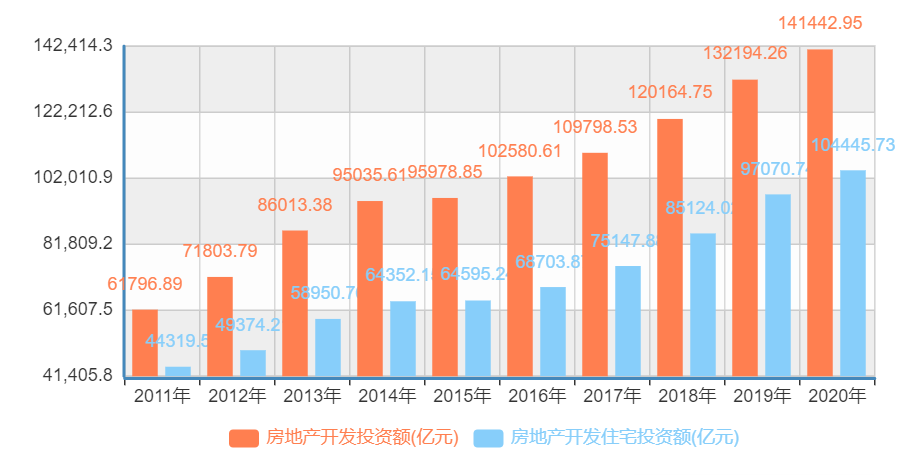

从房地产开发投资看,虽然近几年我国房地产开发受到国家严格调控,但是2011-2020年,我国房地产开发投资规模仍然持续增长,同时住宅投资额占比越来越大。2020年,我国房地产开发投资达14.14万亿元,同比增长7%,增速有所下降。

2021年1-5月份,全国房地产开发投资5.43万亿元,同比增长18.3%;比2019年同期增长17.9%,两年平均增长8.6%。其中,住宅投资4.08万亿元,增长20.7%。

2011-2020年全国房地产开发投资总额及开发住宅投资额(数据来源:国家统计局)

国内的文旅地产投资主体,有传统的房地产开发商、传统的旅游企业和部分传统制造企业。他们所开发的文旅地产,可能作为第二居所(居住、养老和投资),也可能是旅游接待或度假的目的地。

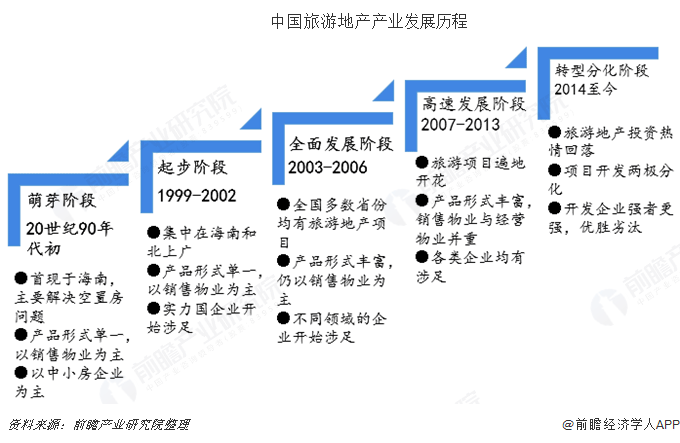

从20世纪90年代初至今,我国文旅地产大致经历了五个发展阶段。2014年之后,盲目跟风、没有特色、专业度不够的文旅项目逐渐被市场淘汰,文旅地产由此前的炙手可热逐步回归理性,一些实力更雄厚、经营管理能力更强、更有远见的企业通过自筹、合作或收购的方式入场,市场发展愈发健康。

中国文旅地产的发展阶段

2020年,顶着疫情和“三条红线”的压力,各大房企持续转型升级,百强房企中,过半布局文旅产业,华侨城、融创、恒大、伟光汇通等文旅新老玩家持续加码文旅地产项目,打法不一,在危机中挖掘新的机遇。

02、文旅地产,一题多解

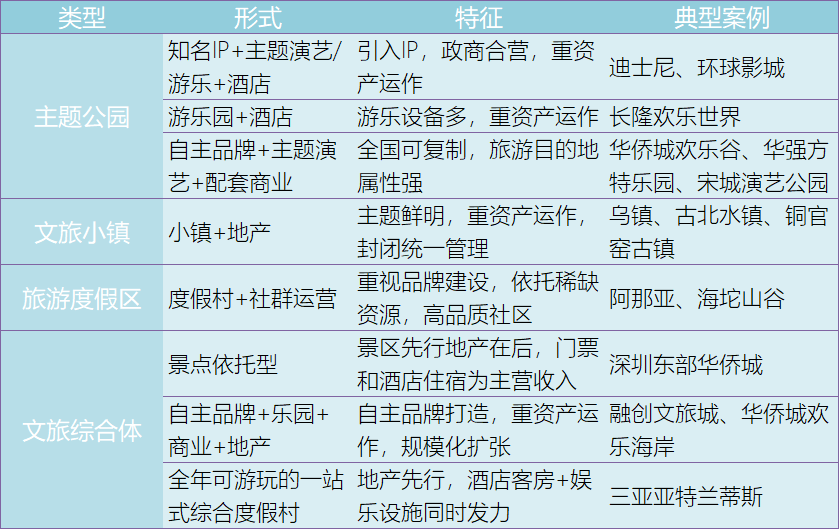

目前,对于文旅地产,业内尚无权威的分类标准,但我们可以根据现有项目的形式和特征,将其大体分为四类:主题公园类、文旅小镇类、旅游度假区类和文旅综合体类。

制表:无限文旅

// 主题公园是文旅产业中最受民众欢迎的领域之一,是一种比较容易快速回本的方式,同时,“主题公园+地产”也是房企曲线拿地的途径之一。

不过,这种模式离不开持续的市场热情做支撑,迪士尼、环球影城、默林娱乐等海外对手抢滩中国市场,给本土选手带来了很大压力,倒逼他们不断地创新,并在门票之外的衍生品、综合体验、房地产租售方面下苦工。

// 文旅小镇的灵魂是文化,生活和旅游活动是小镇的呼吸。若想呈现出和谐的文旅小镇风貌,就要科学规划小镇的肌理和业态,否则就是“千镇一面”,死气沉沉。

真正的文旅小镇,既要尊重旅游规律、顺应当地文化特色,也要遵循城镇规划规范,它应该是与居民市井文化浑然一体的作品,而不仅商业气息浓重的建筑的堆砌。

// 旅游度假区不仅承载着度假、康养、休闲等功能,也蕴含着客户投资置业的理念,和保值、增值的功能。

目前文旅消费正处于由观光游向休闲度假游转变的过渡时期,也有一些更有远见的开发商开始关注人们的精神和情感需求,使社群运营成为了很多高品质第二居所的标配。

// 文旅综合体能够呈现的业态较多,但对开发商的现金流、长期视野、经营耐心和管理水平的考验更大。

最近,“全业态”“一站式”“综合服务”等关键词出现的频率越来越多,但大杂烩不是重点,有特色的文旅综合体更有可持续发展的竞争力。

5月29日启幕的济南融创文旅城(图源:融创文旅)

03、文旅地产靠什么挣钱

文旅地产想要赚到钱,除了寄希望于较快收回地产项目的投资,更要重视商业项目的运营,不能重地产、轻旅游,才有机会打造出圈的原创IP和能创造出最大价值的产业链。

大规模文旅地产开发,必须找准长期市场定位,综合考量区位与景观因素。在选址过程中,不能只考虑企业或政府单方面的意愿,而要考虑更多客观因素,深化政企合作实现共赢发展(如华侨城)。在蓄客过程中,进行更广泛的多元化营销,触达更多客群,通过老客带新客支撑长期销售(例如奥伦达部落)。

好的开始是成功的一半,文旅地产项目的前期经营状况,会对后期投资者和消费者的信心产生巨大影响。只有让客户看到资产升值的空间,看到项目的全面运营能力,感受到互动性和参与性,才能获得源源不断的人气。

鉴于文旅地产的客户对于品质的敏感度远高于价格,所以其配套和内涵往往决定了项目是否有特色和竞争力。不讲故事,就没有特色。最便捷的方式,其实就是植入当地特色文化,比如当地比较有影响力的历史、民俗,或者少数民族的特色节庆活动。

文旅地产因其固有特点,往往要经历至少8-10年的开发周期。开发周期拉长使投资回收期滞后,拉低企业的资产周转率,更需要企业拥有充足的资金和耐心。

因此,作为一种中长期布局的项目,文旅地产需要搭配一些短平快的项目以提供现金流和短期利润。

一些经营能力较强的企业深知文旅地产可持续开发的利润价值,也就是多业态经营,包括不动产的租赁、门票收入、体验产品收入、商业配套设施的收入等,从而形成一个贯穿行业上下游的产业链条,多元进取,实现长期获益。

阿那亚·北戴河(图源:阿那亚官网)

04、走出文旅地产误区

// 不能照搬地产逻辑

在拿地策略、项目规划、客群定位、管理运营等方面,文旅地产跟做住宅、商业地产的逻辑可以说是大相径庭,很多开发商转型做文旅之时还抓着旧有的逻辑不放,导致自身一开始就面临巨大的风险。

特别是很多以销售房产为主要目标的文旅地产项目,受众本来就偏窄,切不可在没有做好真实的市场调查和分析之前就盲目落地。

由于政策限制、靠近人口密集区和生态环境因素,大城市近郊成为文旅地产的最佳落脚之处。

文旅地产若想盈利,必须要找准客群,做好项目定位。有几个问题必须想清楚:

你面对的主要是城市观光娱乐人群、休闲度假人群,还是高端旅居人群?本地客群和外地客群的占比分别是多少?相对应的,你需要主题乐园、购物中心、文化街区、餐饮娱乐、度假酒店、会展中心、高档住宅、高尔夫球场之中的哪些业态?

// 慢工出细活 欲速则不达

因为文旅地产的地价便宜,往往面积也更大,一些开放商难免克制不住自己,陷入只求规模的误区。但是,一开始就急不可耐地在项目中盖满房子,不仅破坏了整体环境,还拉低了项目的度假价值。

做文旅地产,投资大、回报周期相对较长,慢工才能出细活,想要迅速看到回报并不现实。

不同于传统地产“开发-销售”的“一锤子买卖”,文旅地产光是项目建设前期,就要进行环境整治、资源整合、产业重组等系统工程,中后期的运营和服务非常重要,这关系着区域价值能否提升和社会效益能否最大化。

// 文旅小镇≠特色小镇

值得注意的是,文旅小镇不等于特色小镇,更确切地说,文旅小镇+产业小镇=特色小镇。

产业小镇以生产产品为核心:如航空小镇、互联网小镇、中药小镇、机器人小镇等等;

而文旅小镇则以文旅资源为核心,主要满足深度旅游和休闲度假等需求,提供更加抽象的体验与感受:如古镇、古城、文化小镇、康养小镇、温泉小镇、田园综合体等等。

文旅小镇的开发模式有很多,包括游乐地产、度假地产、旅游商业、旅居养老、产业观光、古镇改造民宿等等。相对应的,盈利渠道也很多,主要有门票收入、产业收入、地产收入、综合收益等等。

比如,被称为行业典范的乌镇。乌镇引入中青旅资本后,进行了全面改建,并将部分居民迁出建设后再返迁。开发东栅、西栅两个景区后,乌镇旅游有了统一规划,改头换面,除了游客买票入内带来的门票收入,还有戏剧表演、餐饮、住宿、购买商品等产生的综合收益。从举办乌镇戏剧节到世界互联网大会,也让乌镇的名声越来越响。

乌镇风光(图源:乌镇官网)

05、结语

文旅地产是文旅产业和房地产业的无缝对接。在“房住不炒”的定位下,主题公园和特色小镇都在去地产化,“披着文旅的皮卖房”的方式已经难以为继。

当理性的多元化发展成为新常态,未来文旅地产行业的竞争将最终表现为整条产业价值链上的竞争。真正打磨出内容和特色的文旅地产项目,才能实现各方利益的共赢。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

6月23日,新濠38.2亿摘中山马鞍岛高端文旅生态城地块,总计容面积达85万㎡;拟打造一个4A级别的主题乐园、体育中心、五星级酒店及3宗宅地。

据前瞻产业研究院统计,截止2015年底,国内共有冰雪运动场地700余个,到了2019年底,冰雪运动场地数量就达到1520个

7月14日,云南旅游披露,为支持子公司云南世界恐龙谷发展,拟与华侨城按持股比例向恐龙谷增资2.72亿。完成后,恐龙谷注册资本增至3.82亿。

赢商网账号登录

赢商网账号登录

未登录

未登录