7月13日,特步(需求面积:80-200平方米)国际发布营利预喜:今年上半年预计净利增长超65%。

这样的净利增长,同样可以用特步国际与高瓴资本合作的消息发出后网友那句:“只能说真的是‘非一般的感觉!’”来形容。

6月15日,特步国际发布公告称,高瓴集团与特步环球将建立战略性伙伴合作,特步国际将获得高瓴资本两笔近10亿港元投资。

在这一消息刺激下,特步国际股价一路走高,几乎翻倍。市场期待高瓴能为特步带来强势助攻,毕竟前有百丽国际“逆袭”的案例。那么究竟高瓴看到了特步哪些“璞玉”之特性?

特步在跑鞋领域的优势或是其中之一。而回过头看特步20年发展之路,今日之牌面来自于两次转型。第一次:2015年,特步提出“3+”战略,进行产品升级、营销优化、渠道重塑;第二次:2019年,特步开启“多品牌”战略,合资+并购,打造产品矩阵,提升品牌调性。

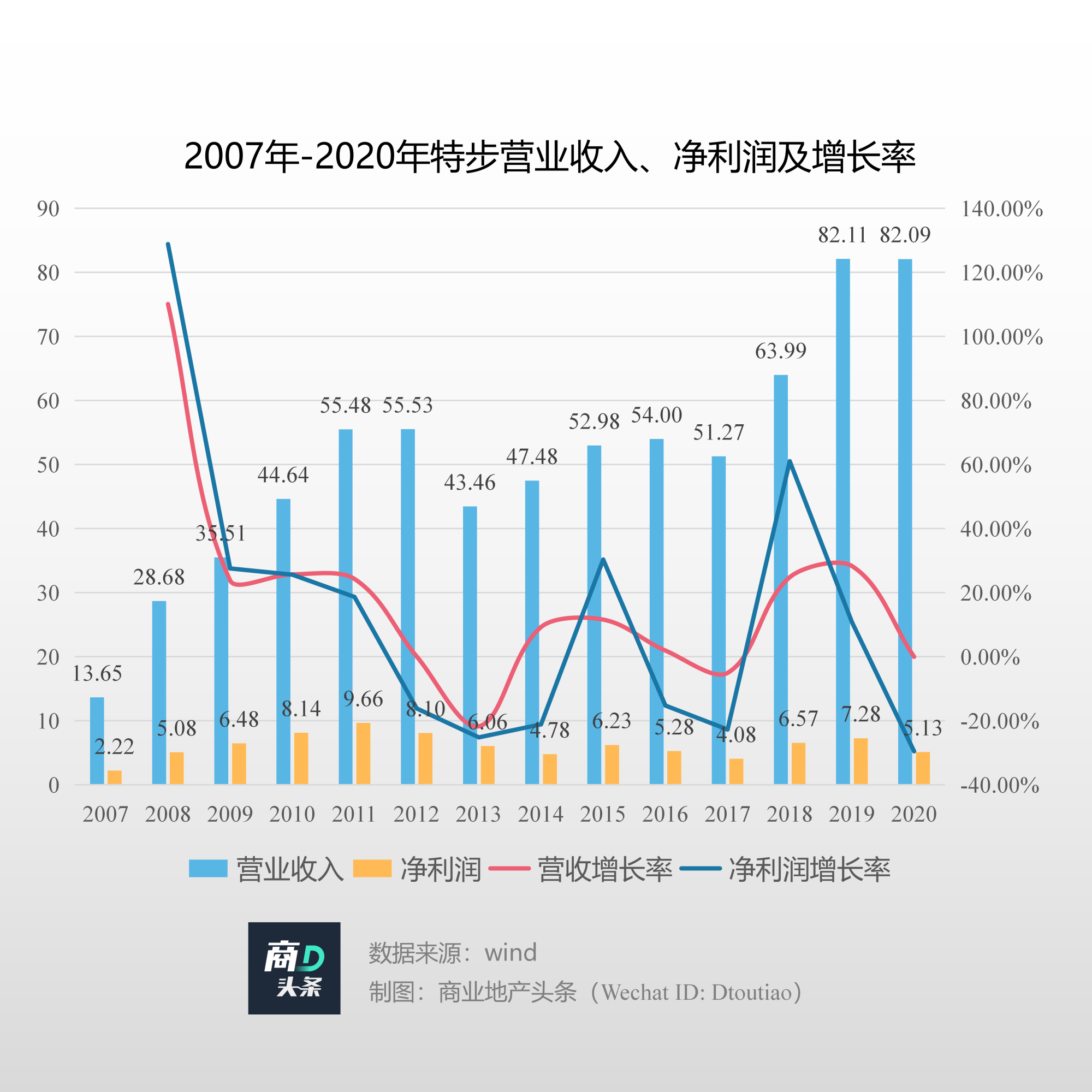

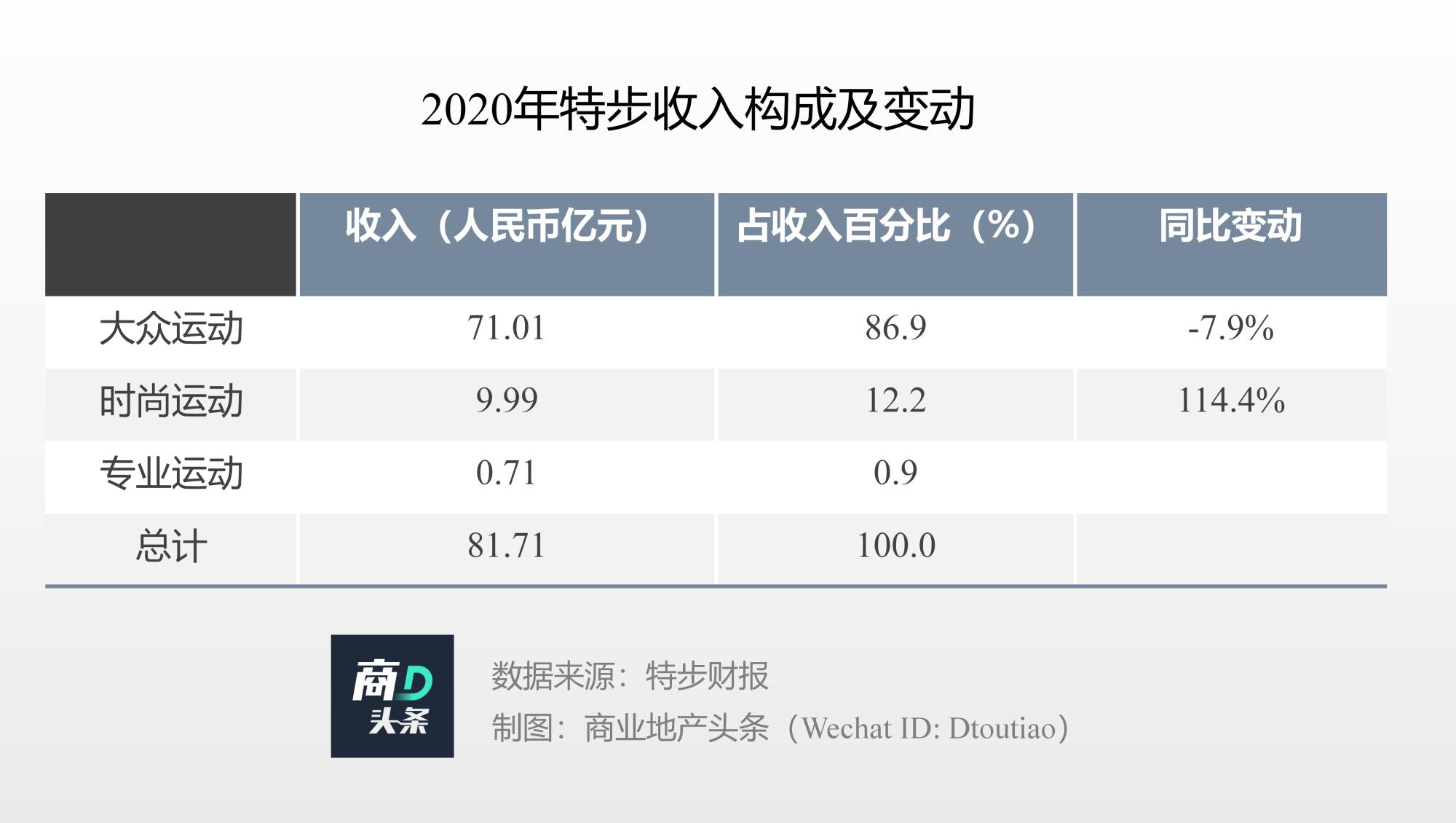

经过两次转型,特步竞争力大幅提升,在跑者圈层占据较高声量,公司营收不断增加,2020年特步国际营收82.09亿元,与2008年上市时相比已是天壤之别。

但这一数据,对比安踏2020年营收355.12亿元、李宁营收144.57亿元,还有很大的距离,更何况,在运动服饰这一赛道还有强敌耐克、阿迪等国外巨头。

“高瓴效应”能否在特步身上再现?特步能否借力高瓴成为第二个“安踏”?在中国消费热潮下,或许需要的只是时间。

01

首次转型,绝地求生

2001年的北京申奥成功,将中国体育消费市场带入黄金十年。

国内运动服饰品牌快速成长,特步也乘势而起,并于2008年登上港交所。数据显示,这一年国内运动服饰“大哥”李宁,共有线下门店6245家,而同期特步也有5056家门店。

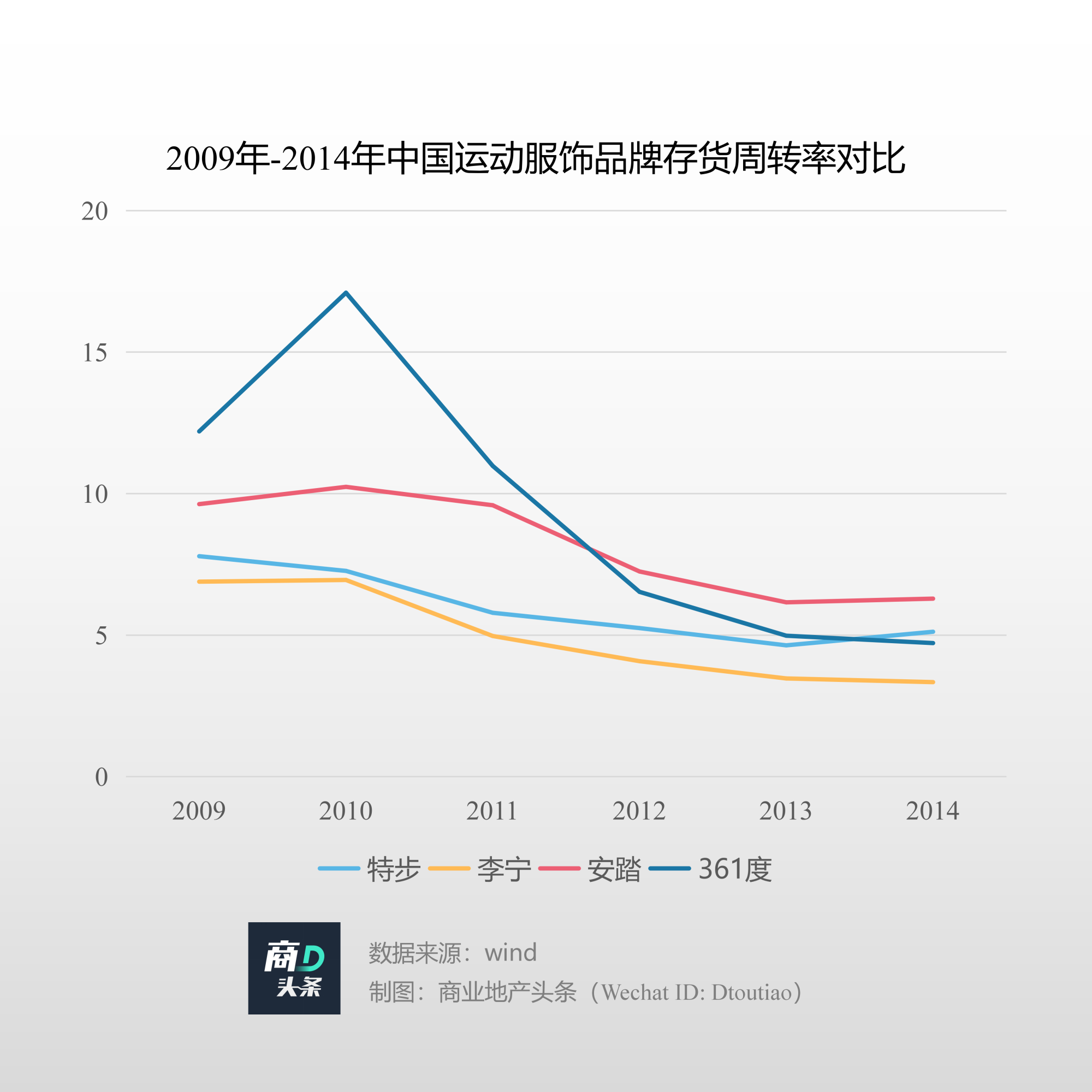

然而,潮水终有退去时。北京奥运会闭幕,美国次贷危机爆发,在这种形势下,运动服饰品牌也未能逃过周期,纷纷尝到了盲目扩张的苦果—“库存危机”。

2010年后,运动服饰品牌存货周转率持续走低,与此同时下滑的还有营收和净利润。

究其原因,主要有两方面:

一方面,经销为主、直营为辅为模式,缺少对终端渠道的控制、反馈力,进而导致品牌无法对销售情况全面掌握,盲目扩张终酿成了库存危机。

另一方面,代理商掌握终端销售资源,品牌独自承担的兜底条款,易导致存货积压,应收账款回收困难,财务情况进一步恶化。

于是,国内运动服饰品牌进入“去库存”阶段,同时也在积极自救。2009年,安踏3.25亿元代价买下FILA,走向“买买买“之路。2010年,李宁在公司当时的CEO张志勇操盘下开启品牌重塑计划。

而直到2015年,特步才正式启动“3+”战略三年变革行动 ,即“产品+”、“体育+”和“互联网+”,在产品设计、品牌营销及零售管理上推动变革。

与李宁、安踏相比,特步的转型似乎稍慢,但恰逢其时。

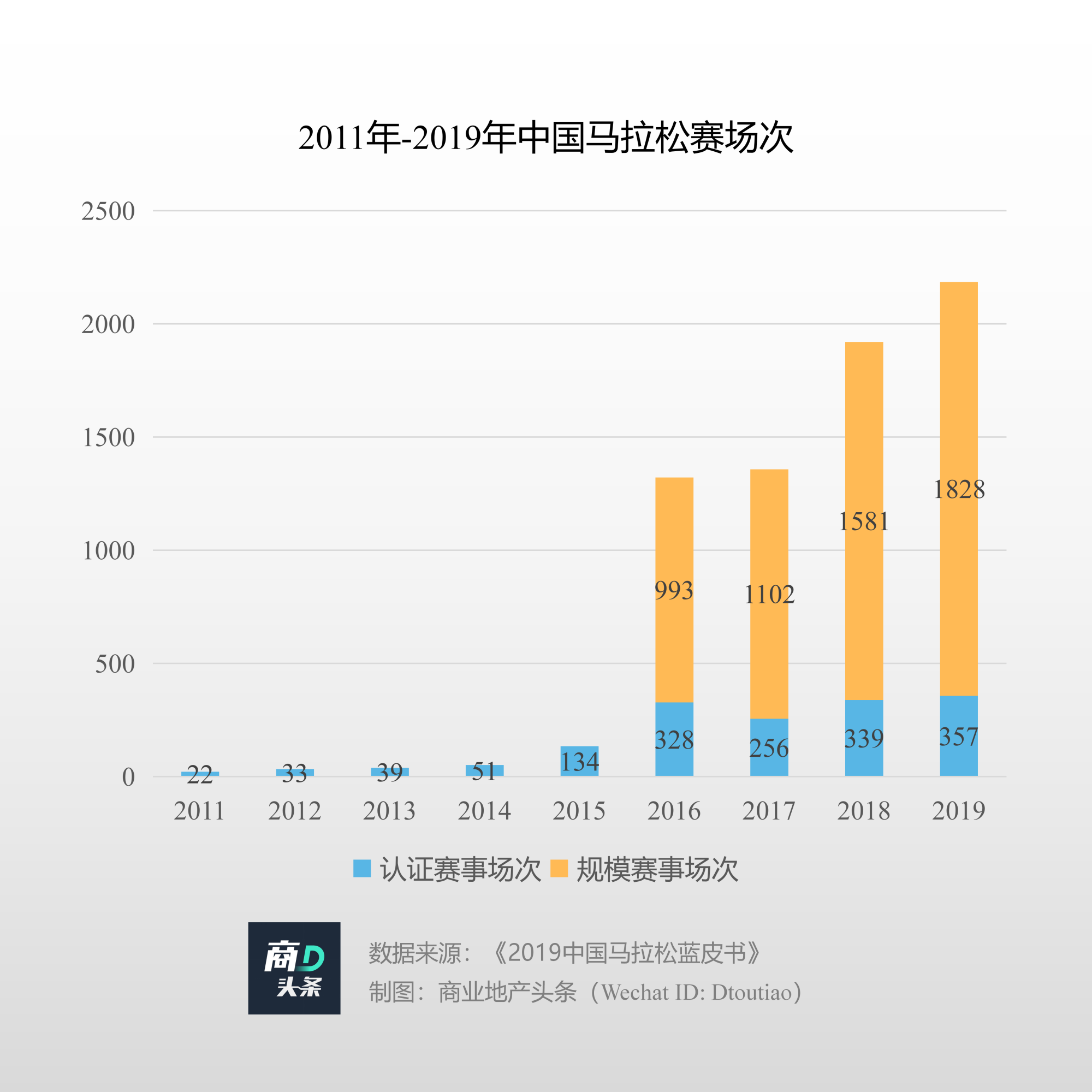

2014年,国务院出台《关于加快发展体育产业促进体育消费的若干意见》,国家体育总局也取消了群众性和商业性体育赛事的审批。

这项政策再次向运动服饰行业释放红利,对于专注跑步领域的特步来说更是大利好,因为特步赞助的马拉松赛事进入“井喷期”。

在外部利好刺激下,特步正式挥动“三板斧”。

第一招,“产品+”,即在保留时尚设计的同时,更加注重产品的功能性。

一方面与国际领先纤维材料开发商合作,改善原材料质量,组建设计团队进行产品研发;另一方面,将客户划分为专业/高级跑者、普通跑者及入门级跑者三类,针对不同需求设计不同功能的产品。

特步“竞速160”

图片来源:特步官网

此外,兼顾时尚性。如与世界级的品牌娱乐公司孩之宝合作,推出特步刀锋二代×变形金刚联名限量款足球鞋、变形金刚运动生活系列等产品。

第二招,“体育+”,即从单纯的体育赞助转向综合服务,加强体育生态圈,尤其是跑步生态圈的建设。

一方面,围绕“跑步”,通过赞助马拉松等跑步赛事、培养“特跑群”、邀请知名田径运动员担任代言人等方式持续扩大在跑者圈层的影响力。

另一方面,公司积极更新代言人,与当红顶流明星合作,同时更换推广渠道,转向“奔跑吧!兄弟”、“天天向上”等热门综艺节目。

第三招,“互联网+”,即基于跑者和消费者大数据的零售与线上线下活动闭环,运用新技术建立结合用户体验与社区建设的无缝新零售系统,并根据跑者数据提供定制化的产品建议与信息服务。

在线下,通过大幅消减经销层级,建立专业运营团队,提高公司对终端掌控力,完成从“分销渠道管理者”到“零售网络管理者”角色的转变;同时利用大数据分析,监管各店铺的业务活动,指导订货、店铺陈列及新品方向。

在线上,特步利用O2O模式实现全渠道零售。一是,推出线上专供款,2017年约占 50%,2020 年上升至60%;二是,与独家代理商共享存货,提高出货效率。

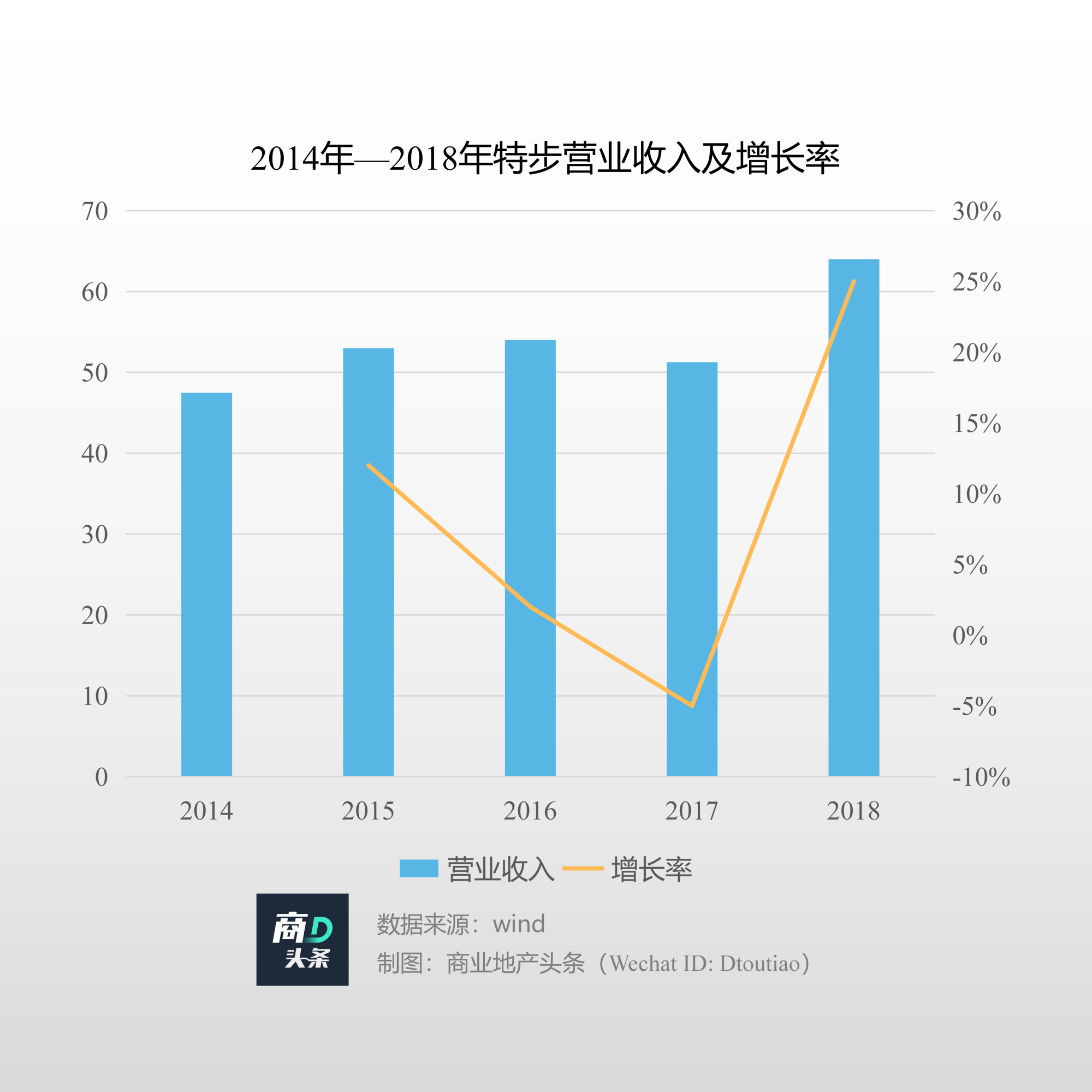

经过三年改革,虽然营收仍未提高,但运营效率和零售能力大幅提升,为2018年爆发打下坚实基础。

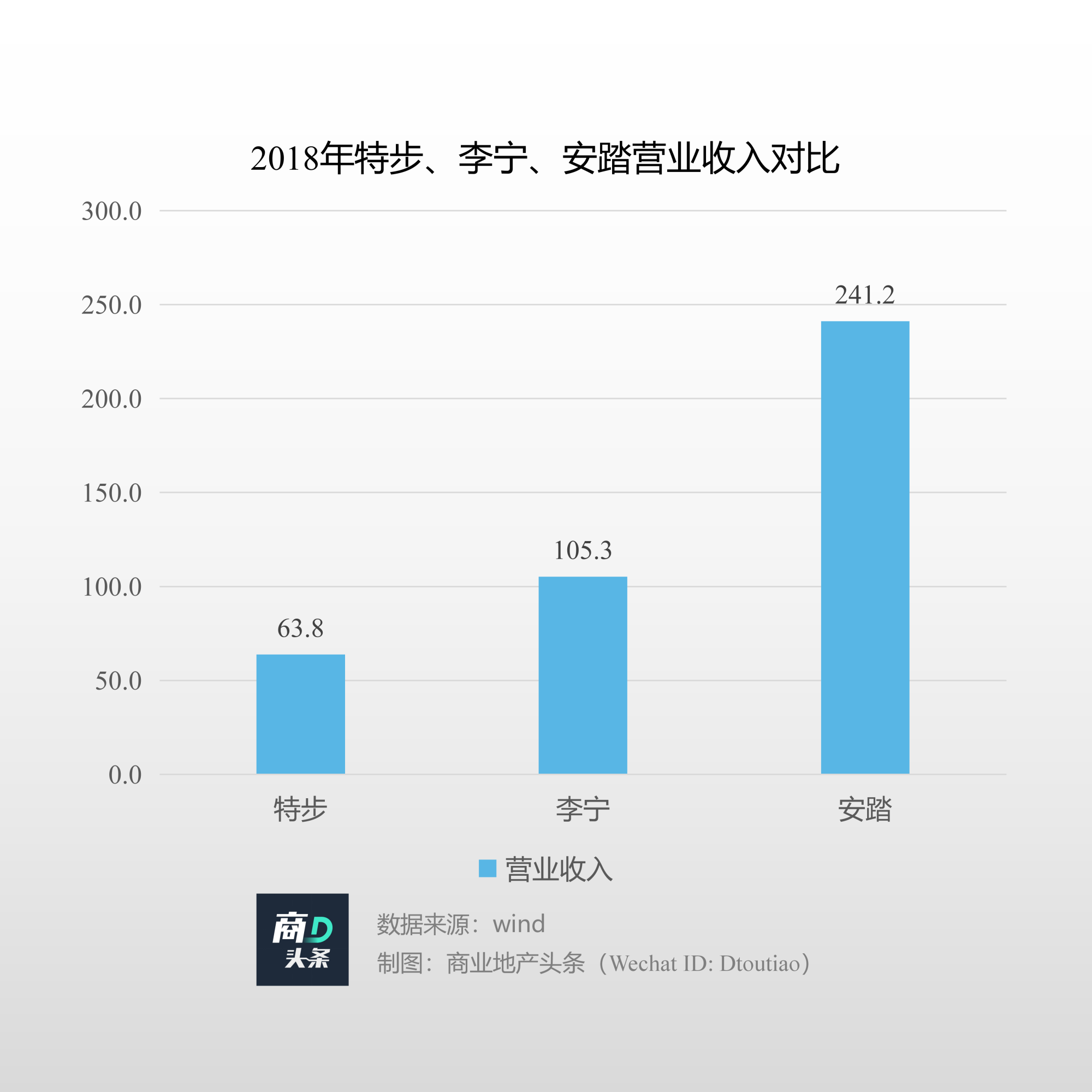

不过与同期的安踏和李宁相比,特步仍有不小差距。2018年,李宁营收达到105.3亿元,安踏则达到241.2亿元,均远远高于特步。

02

二次转身,寻找第二增长曲线

用三年时间打好了基础,但摆在特步面前急需解决的是:如何找到第二增长曲线,毕竟市场需要用数据说话。

据欧睿咨询,2019年,在中国运动服饰市场中,安踏以16.4的市场份额居第三,排在耐克(22.9%)和阿迪(20.4%)之后。而李宁为 6.3%,特步为4.9%,361度为3.1%。

可以看出,耐克和阿迪仍然占据领先地位,而安踏凭借良好资本运作和运营管理,超越李宁成为国内运动服饰领头羊。反观特步,虽然在跑鞋领域具备一定影响力,但产品结构较为单一,因此寻找新的增长点,巩固市场地位是特步的首要任务。

多品牌战略,提升品牌调性

2019 年,特步围绕“多品牌”战略展开布局。

签约林书豪,正式进军“篮球”。抓住CBA爆发的契机持续营销,特步首款林书豪代言篮球鞋游云四,成为2019年篮球圈的爆款球鞋之一。

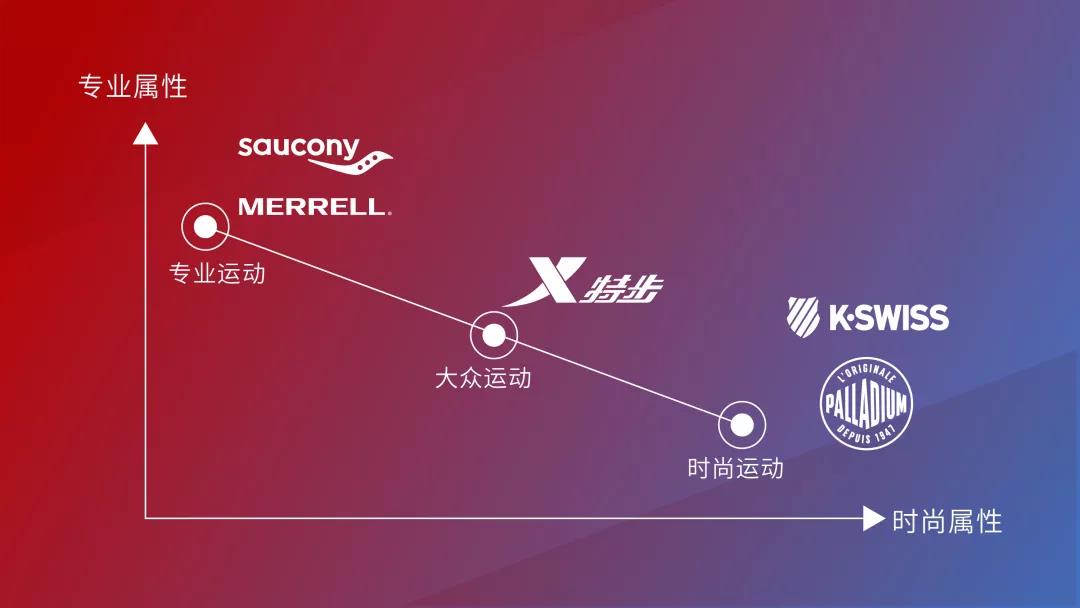

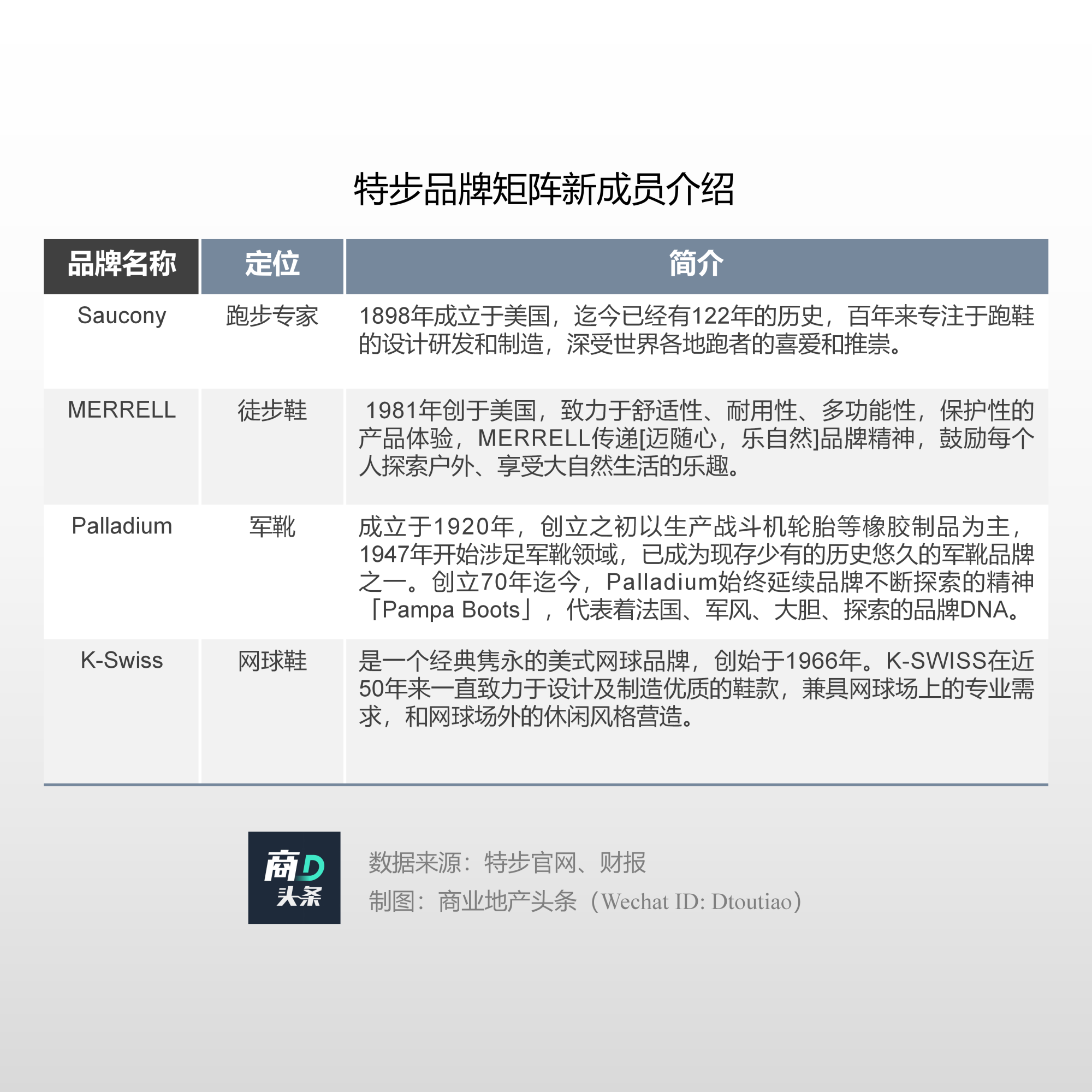

合资+并购,拓展品牌矩阵。2020年3 月,特步拿下了 Merrell(迈乐)及 Saucony(索康尼)两个品牌旗下鞋履、 服装及配饰在中国内地和港澳的开发、营销及分销权;8月,特步又完成对K-Swiss(盖世威)和Palladium(帕拉丁)两个国际品牌总价 2.6 亿美元的全球收购。

特步品牌矩阵

图片来源:特步官网

至此,特步形成集专业运动(索康尼、迈乐)、大众运动(特步主品牌)、时尚运动(盖世威、帕拉丁)为一体的品牌矩阵。

这些细分领域的顶尖国际品牌 ,定位及目标客群不同,与特步主品牌高度互补,加强并延续特步在专业运动市场的领先地位。

从门店规模看,截止2020年12月31日,索康尼和迈乐在中国分别有32家和6家自营店,分布在一二线城市。而盖世威和帕拉丁在亚太地区分别有43家和54家自营店,其中帕拉丁在中国内地有21家店。而且特步加大了在线投入,2020年双十一期间,索康尼在线销售额是2019年同期的三倍,迈乐的在线销售额同比也增长38%。

索康尼

图片来源:特步官方微博

2020年财报数据显示,以盖世威、帕拉丁为代表的时尚运动系列营收占比达12.2%。而特步董事长丁水波同样对这两个品牌寄予厚望,计划在未来五年加快在中国内地开店。

贴近年轻消费者,“上少林”玩转国潮

2020年6月和2021年5月,特步在嵩山少林寺分别上演主题为“开门见山”和“潮拜少林”两场国潮功夫秀。“特步×少林”系列、“特步×姜子牙:一战封神”系列等跨界产品,成功为特步在Z世代中收获声量和口碑。

特步“竞速160”

图片来源:特步官网

阿里巴巴集团副总裁家洛认为,特步与少林联名是植根于基因的双向输出,将特步的运动基因和少林的功夫文化碰撞出独特的功夫国潮。他相信通过双方的强强联手,再加上天猫超级品牌日这个营销IP的加持,一定会在年轻人中形成强有力的冲击。

此外,特步尝试开出品牌集合店。2020年11月,首家多品牌集合店X-STREET在厦门SM城市广场开业。该店面积为1,500平方米,容纳了特步、帕拉丁、索康尼和迈乐四大品牌。装修风格偏向工业风,并搭配闽南文化特色,满足年轻消费者对潮流购物体验的追求。

03

距离安踏、李宁还有多远?

毫无疑问,特步二次转型是希望成为像安踏、李宁这样的综合运动服饰品牌,但追赶似乎并不那么容易。

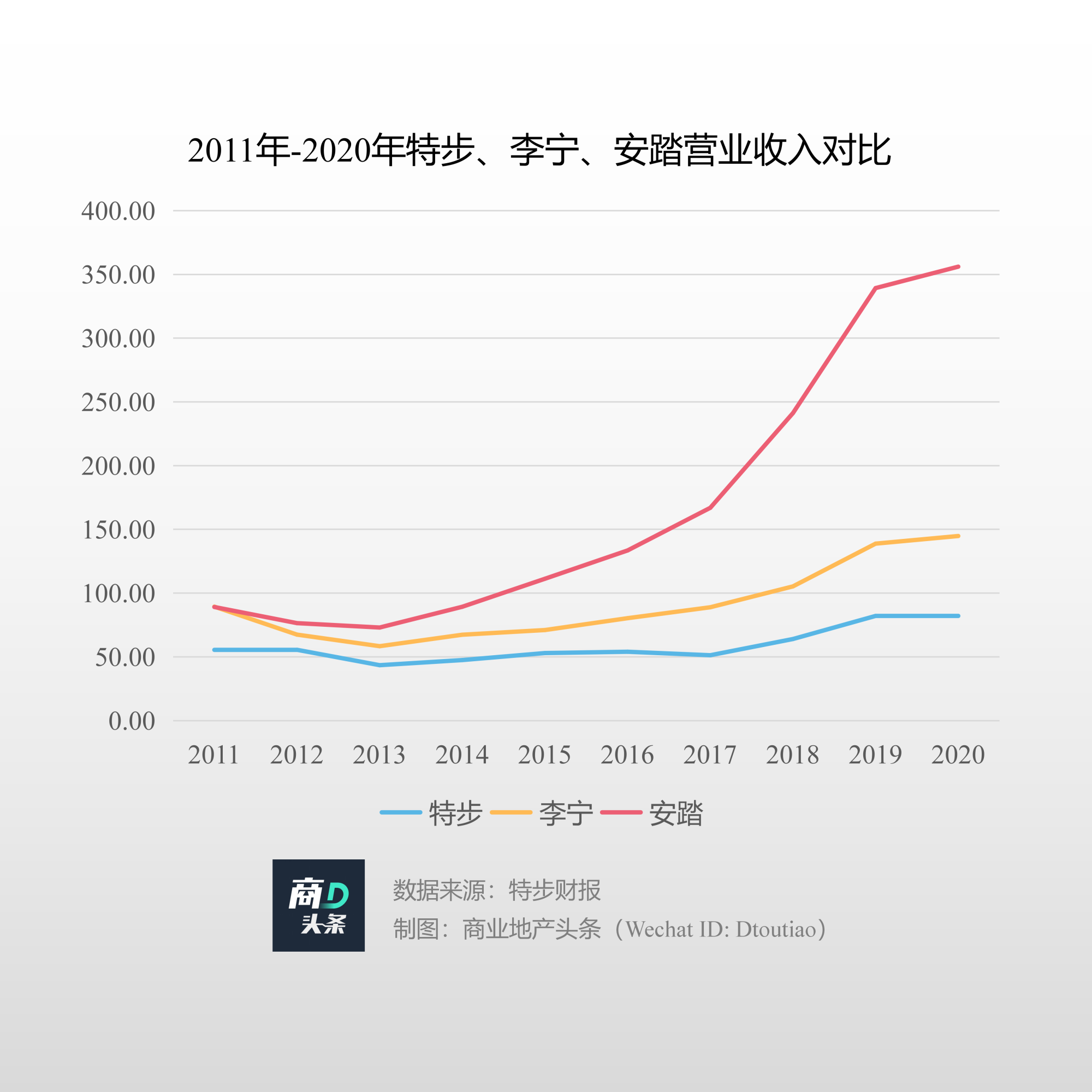

首先,市场集中度提升,竞争压力增大。据欧睿咨询,2010-2019 年,我国运动鞋服市场CR5从51%上升至72.8%,CR10从72.2%上升到86.2%。按市场份额计,特步排在国内品牌第三位,但从营收看,特步与安踏和李宁仍有较大差距。在2011年至2020年间,特步仍未突破100亿,而安踏10年间翻了数倍,如今已超过350亿元。

其次,并购整合风险较高。业界认为,特步欲将K-Swiss(盖世威)对标安踏的FILA,打造成为战略新支点和业绩新引擎。但是安踏在FILA上的成功难以复制,特步在将K-Swiss的品牌重心向中国市场转移的过程中,需要在市场运营、品牌定位、供应链管理等方面对K-Swiss进行品牌重塑,难度较大。

挑战即机会。

随着体育消费支出在我国居民消费支出中的占比越来越高,体育用品市场还将持续增长,此外,消费者对本土品牌认可度进一步增强,这为特步提供了反超的条件。

而盖世威(K-Swiss)和帕拉丁(Palladium)就是反超的“武器”,这在2020年的财报中就有端倪。虽受疫情影响,但以盖世威、帕拉丁为代表的时尚运动业务收入仍同比增长114.4%至9.99亿元,收入占比为12.2%;而特步主品牌2020年营收为71.01亿元,较上年同期减少7.9%,占总营收比重也从2019年的94.2%下降到86.9%。

高瓴看中的恰恰是这一点。在此次投资认购动作完成后,高瓴将会占特步国际全资附属公司特步环球(拥有盖世威及帕拉丁品牌)20%的股份,并向公司派驻董事。

如此一来,高瓴将会和特步一起共同发展这两大品牌。而高瓴在百丽国际上的操作手法——拆分“滔搏”单独上市,或在特步身上再现。

两次转型,只为找到更好的自己。新的征程,特步的“野心”是希望突破自我,借力高瓴在消费领域经验、数字化能力以及资本力量,实现涅槃。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

7月13日,特步公布业绩数据显示,公司上半年预计录得净利增长不少于65%,今年净利有望超4亿元;期内主品牌内地零售销售同比增长40%-45%。

高瓴斥10亿港元投资特步,涉及后者旗下盖世威及帕拉丁品牌全球业务,此次投资事件有望塑造时尚运动赛道继FILA和Skechers之后新的优质玩家。

良品铺子公告披露,截至6月9日,高瓴累计减持公司548.6万股,持股比例由11.67%降至10.33%,本次减持计划尚未实施完毕。

体育电商Fanatics与高瓴资本组建合资公司,以扩展中国市场业务,新公司总部位于上海,专门进行中国本土化体育产品设计、采购、授权等业务。

传高瓴资本拟私有化SOHO中国,交易作价可能超过20亿美元,不过高瓴表示:消息不属实,未打算对SOHO中国私有化。SOHO中国又被“拒绝”了。

赢商网账号登录

赢商网账号登录

未登录

未登录