仓储会员店,这个在国内并不新鲜的概念,突然被“引爆”。

以1996年山姆会员店在深圳开出第一家店为起点,仓储会员店已在国内不温不火地存在了25年。

将零售的新“风口”吹向仓储会员店的,是同样来自美国的Costco,2019年10月在上海开业即火爆,之后马不停蹄宣布落子苏州、杭州、深圳、广州、南京、青岛等城市。

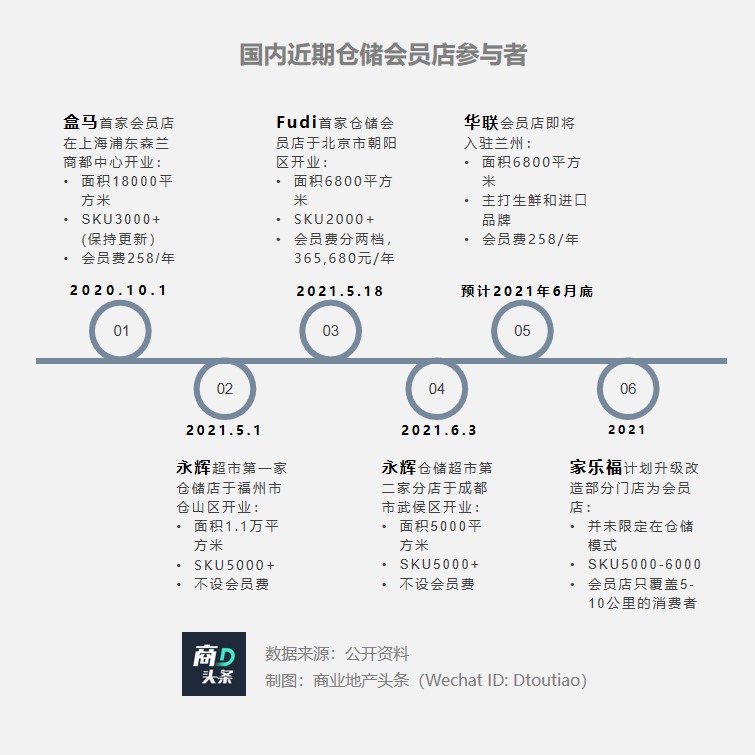

在过去一年中,各路玩家密集性入局仓储会员店赛道。这其中,有永辉、华联、家乐福等“超市老兵”,有新零售开拓者盒马鲜生,也有新面孔Fudi。而“老玩家”山姆会员店、麦德龙也肉眼可见的换挡提速。

值得复刻的商业模式,必是经过了时间的检验。在太平洋彼岸美国,仓储会员店经历了近七十年的发展,以实力证明其在零售业态的地位。在全球实体零售企业都面临电商的冲击下,老牌百货希尔斯Sears在2006-2016年期间市值缩水96%并宣布破产;百货巨头J.C.Penneys的市值缩减96%。而仓储会员店的老大Costco却屹立不倒,稳健成长。

优秀且稳定的仓储会员店到底是一种什么模式?换句话说,“盒马们”想学的究竟是什么?从个性中探索共性,从行业第一名身上学习商业模式。此篇,将通过对Costco企业分析,以探索线下零售对“高坪效”的“毕生追求”。

在美稳定发展七十载,仓储会员店到底是一门怎样的生意

起源于美国的仓储会员店,是一种以会员制为基础,精选高性价比商品,库存和销售合一的零售业态。

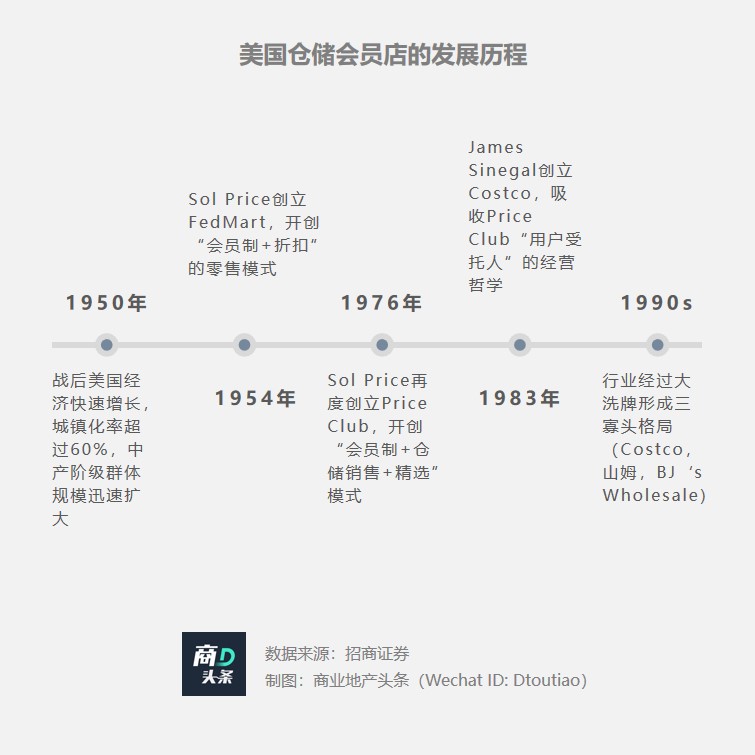

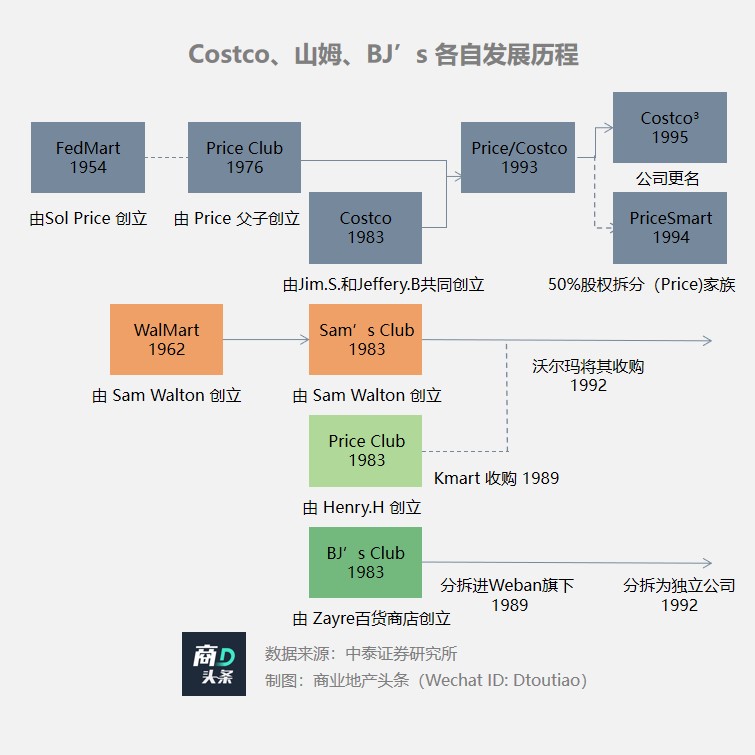

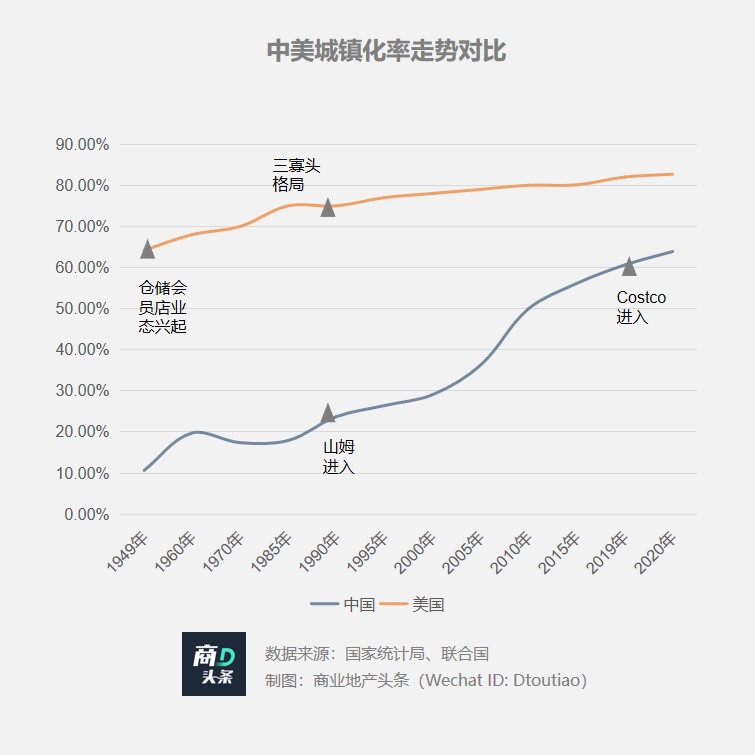

二战后,美国城镇化率提高、中产阶级群体扩大、城市外围商业圈发展催生了仓储会员店业态。自该业态在美国兴起后,行业迅速增长、竞争激烈,最终形成了以Costco、山姆、BJ’s为主的三寡头格局。

“仓储”、“会员制”构筑商业模式基础

从字面分解来看,仓储会员店有两个关键特性:“仓储”和“会员制”。

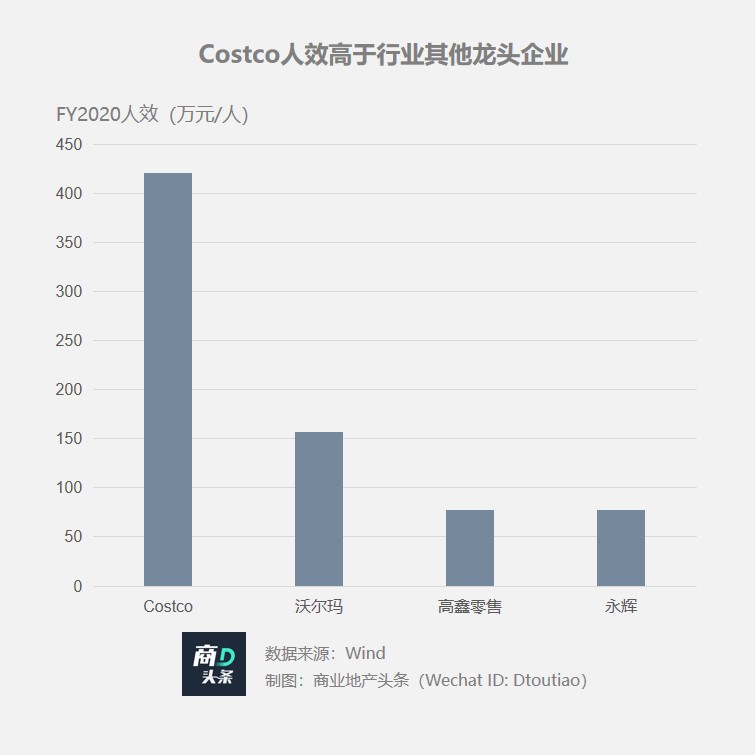

“仓储”主要体现在仓储式卖场设计,即销售与仓储一体。以Costco为例,30%的货物由厂商直送门店,其他70%货物送至中心仓库,以栈板运输的方式进入卖场并不拆包装直接上架,节省仓储面积的同时也减少了人力成本。数据显示,Costco每平方千米用工12-14人,低于沃尔玛20-24人的水平。

相比普通大卖场,仓储会员店对门店装修等要求更低,也进一步减少了不必要的装修支出。

仓储超市中货架即仓库,需要叉车进行相关作业

图片来源:Costco官网

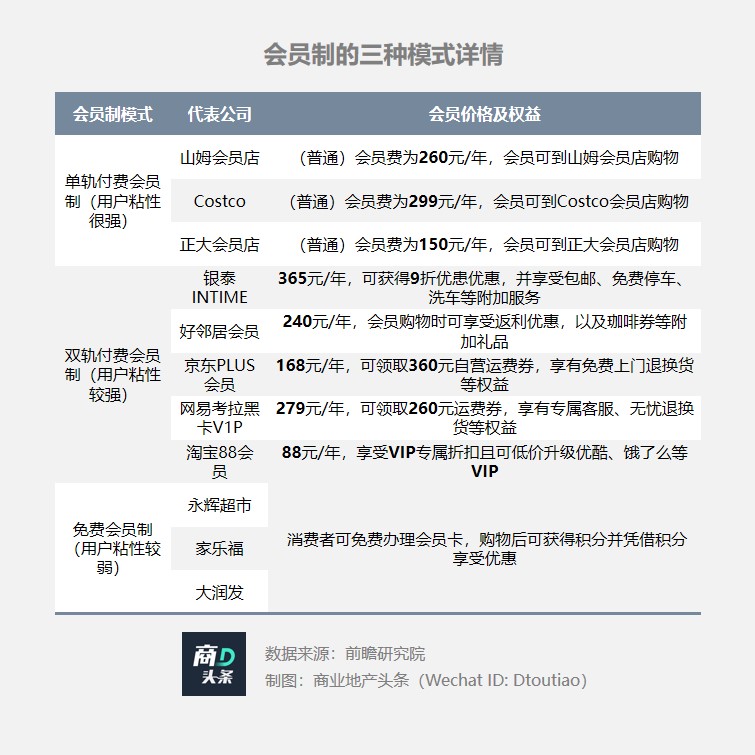

会员制,可分为单轨付费会员制、双轨付费会员制、免费会员制三种,并以用户粘性的高低作为区分。

以Costco、山姆、BJ’s为代表的仓储会员店一般采用第一种,消费者只有缴纳会员费后才有资格入场购物,较高的会员费有利于过滤偶发性消费,保持了客群的稳定。而目前本土线下零售企业及各大电商平台会员则多用双轨会员制:消费者缴纳会员费后可享受特定权益,但不缴纳会员费同样可以入场购物。此种会员制下的用户粘性明显低于单轨制,但要显著强于免费会员制。

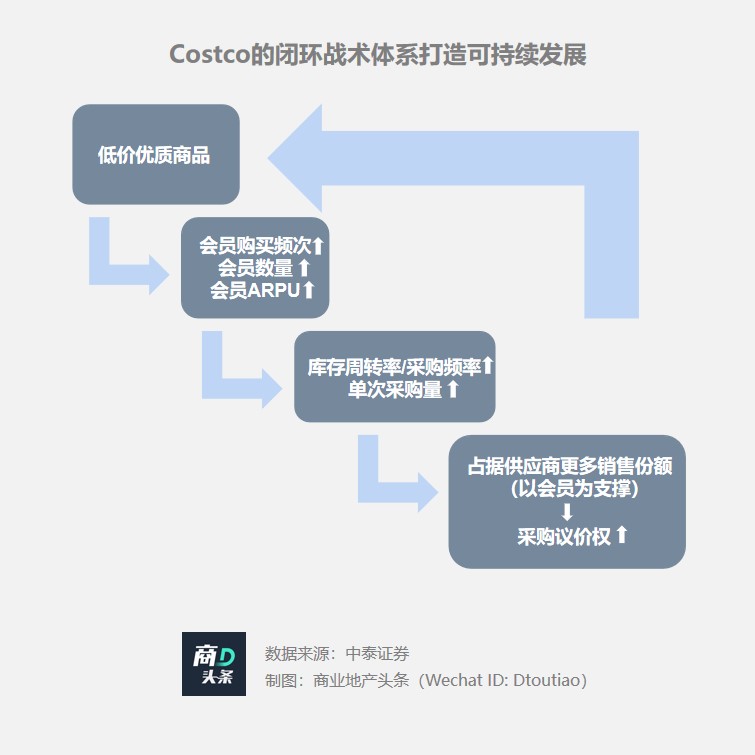

区别于传统零售核心在于赚取商品差价,扮演了消费者交易对手的角色,仓储会员店将自己定位为用户的“受托人”,以客户为中心,为会员用户精心挑选性价比最高的商品。

由此,构成仓储会员店“会员制”和“低价优质商品”的商业模式的基础。

接近极致的最大化、最小化财务指标

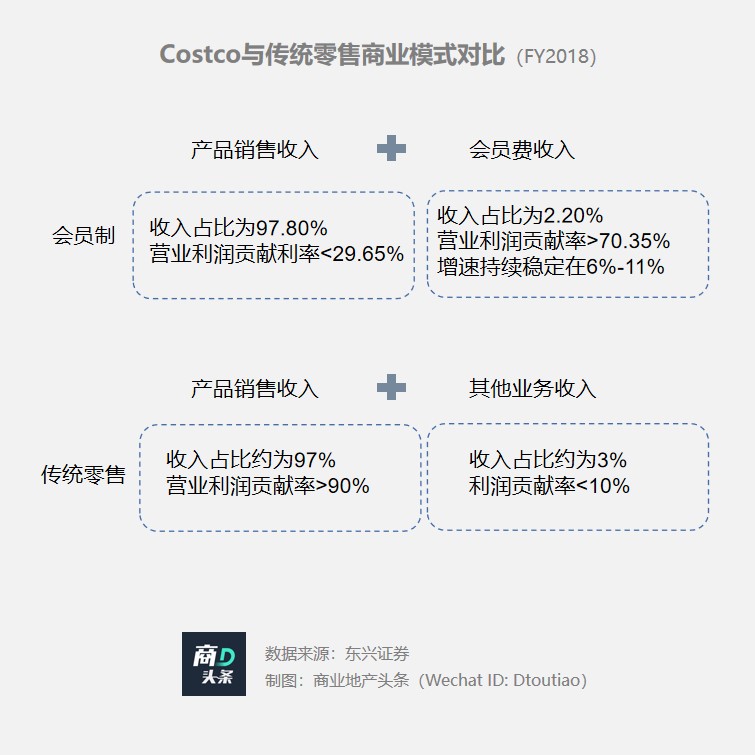

梳理了仓储会员店商业逻辑之后,不难发现,其盈利模式的核心在于通过低价优质的商品引流,会员费则是利润的主要来源。

相比传统零售,Costco的会员费收入占比为2.20%,但却贡献了超过70.35%的营业利润。

而这一商业模式反映在财务指标上,则表现为极低毛利率、低运营成本与极高周转,并带来更优的ROE与现金流。

根据Costco的财报,商业地产头条总结其财务指标特点如下:

极低毛利率:销售毛利率为13.09%,远低于行业内的一般超市企业,叠加更低的销售成本和更低的加价倍率,匹配低毛利率最大化“Consumer surplus”(消费者剩余)的企业战略;

低费用率:经营费用率较同行低8-12个百分点,由此带来的净利率约2%-3%,处于行业中高水平;

高周转率:存货周转率达到12.26次,远高于行业的4-9次,通常在向供应商付款前即可完成商品销售和现金回流,带来更快的现金周转和资产运营效率。ROE则达到了23.87%,优于同业表现。

在盈利模式和财务指标上,与传统超市业态形成了差异,但是会员门槛高、选址偏远,仓储会员店何以实现优秀的经营效率?

“低毛利-低SKU-高周转”商业闭环,造就高经营效率、高坪效

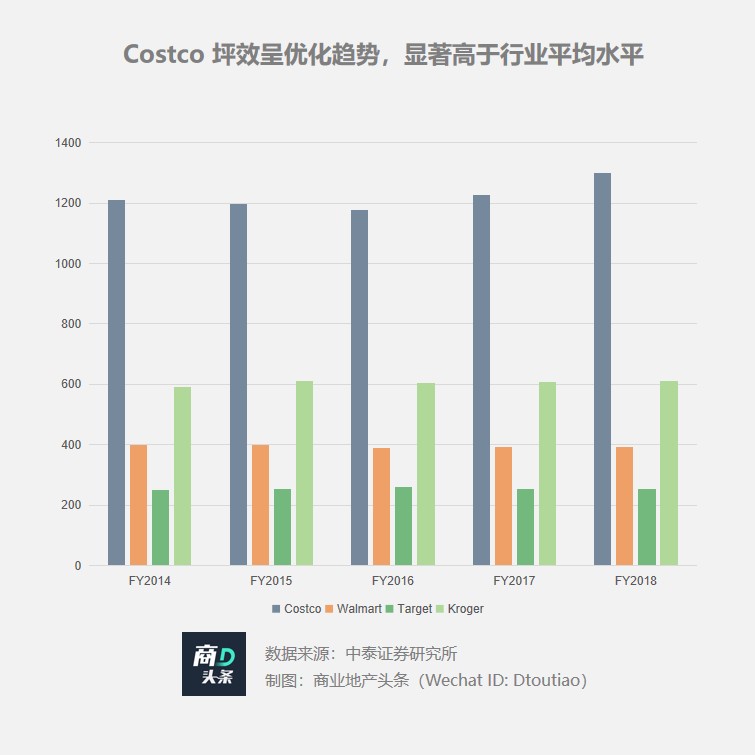

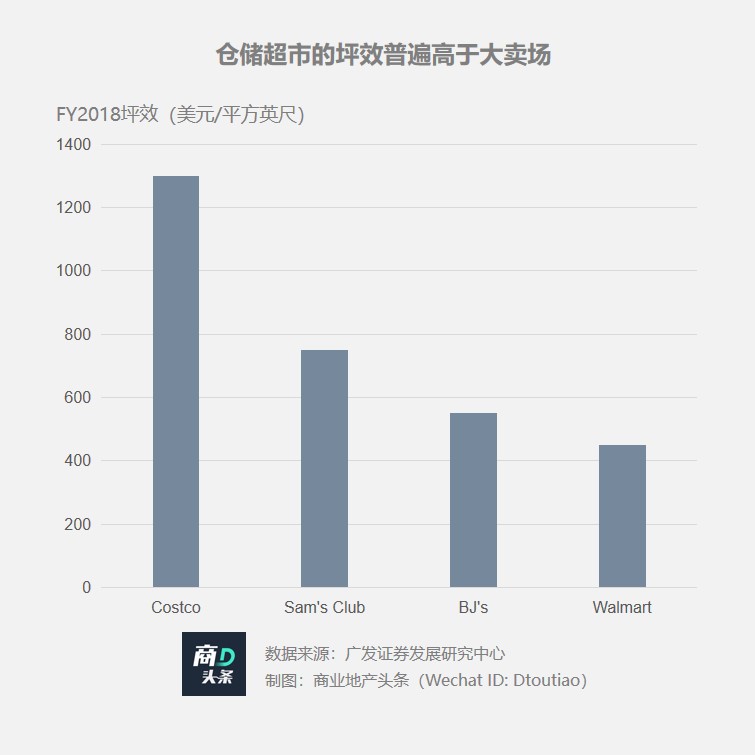

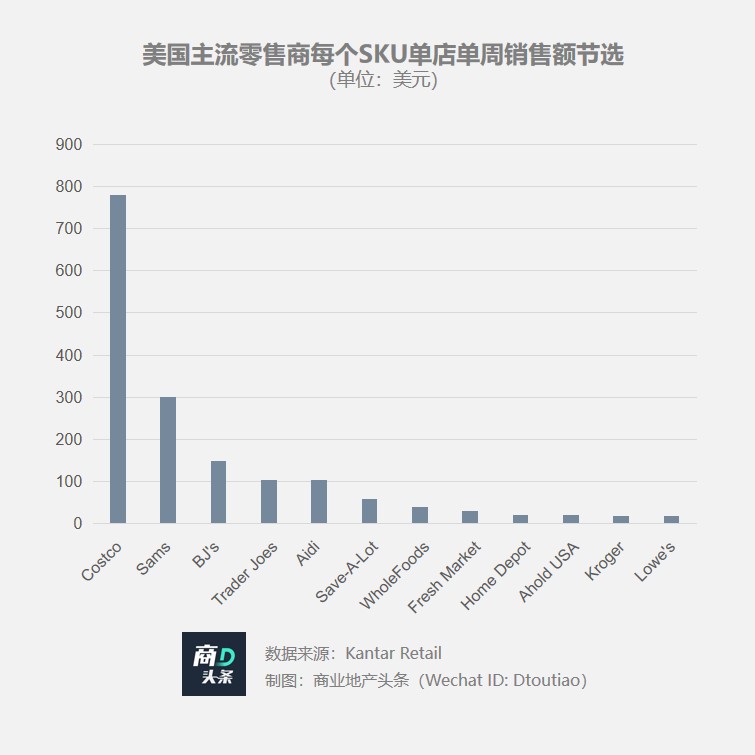

不可否认的是,仓储会员店确实做到了高周转、低成本,并以此达到了优秀的经营效率,最直接反映在衡量线下商业经营效率最好标准——“坪效”上。

具体到数据上,Costco在2018财年的坪效就达到了每平方英尺1300美金,约为Kroger的两倍,沃尔玛的四倍。作为印证,沃尔玛旗下的山姆会员店坪效同样也高于其体系内的大卖场,另外一家仓储会员店BJ’s的坪效亦比沃尔玛高,可以说,仓储会员店的坪效普遍优于大卖场。

仓储会员店高坪效之根本在于“商品选择”和“成本控制”。

商品选择:精准匹配定位,精简SKU

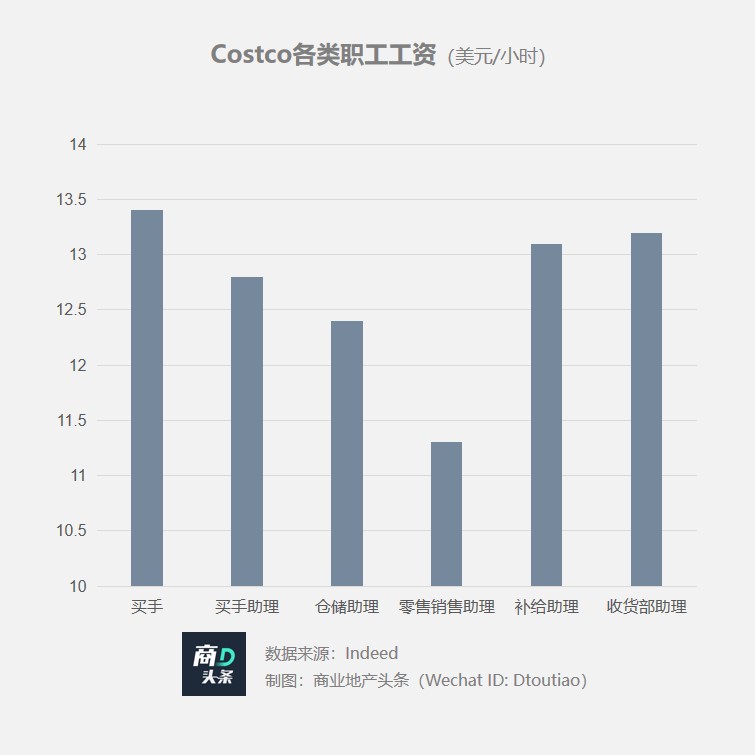

仓储会员店一般定位为中高消费客群,并更侧重于家庭消费。Costco目标客群为美国年收入8-10万美元、TOP30%的家庭,而中产阶级家庭对全品类、高品质、性价比有着强烈的需求。因此,Costco在品牌的挑选上设置了专门的选品团队,其买手时薪高达13.38美元,居各类职工的首位,高额薪资激励买手团队精心挑选品牌。

同时,其商品包装也以大包、纸箱等大包装为主,在引导消费者批量选购的同时,也降低了拆分过程中的成本损耗。

Costco的食品多以KG计量,分量较大,沃尔玛多以g计量,分量小

图片来源:天猫、京东

除了性价比高、量大,在Costco购物选品还有一感觉:爆款突出、不犹豫,这一购物体验得益于Costco十分精简的SKU。Costco平均拥有3700个活跃SKU,每个品类的商品只聚焦最畅销的型号、尺寸和颜色,也就意味着在消费者购物前,Costco已经进行了一轮严格的产品筛选。

在整体产品组合上,Costco的选品策略基本呈现以3/4的必需品带动1/4的可选品的销售格局。必需品类作为整个卖场的主要构成,起到吸引消费客流和增加销售的作用,而可选品类则作为附加销售品类,鼓励到店的消费者一同购买,提升客单值,两个大类之间各司其职。

而爆款突出的Costco更是不用太多营销就可远近闻名了。其标志性的热狗+汽水组合仅售1.5美元,烤鸡仅售4.99美元,且售价维持数十年不变,作为福利性商品吸引大量消费者。在各类流量平台搜索“Costco必买品”“Costco什么值得购买”时,一定能看到这只烤鸡的身影。

Costco的烤鸡

图片来源:Google images

精简的SKU策略既可以增加消费者剩余,又可以减少交易成本:消费者面对有限的SKU时,逗留犹豫的时间将减少,节约了时间成本;同时,又提高了单一SKU的销售额,进而单一SKU的进货量将极大地提高,在进货时也就获得了巨大的议价能力,甚至可以在某些单品上形成垄断。

配合低价销售策略对消费者的吸引,Costco大批量采购,高效分发以及降低货物不必要搬运等措施,销量和存货周转率也就自然而然地提升了。

成本控制:开源节流,成本控制更为优秀

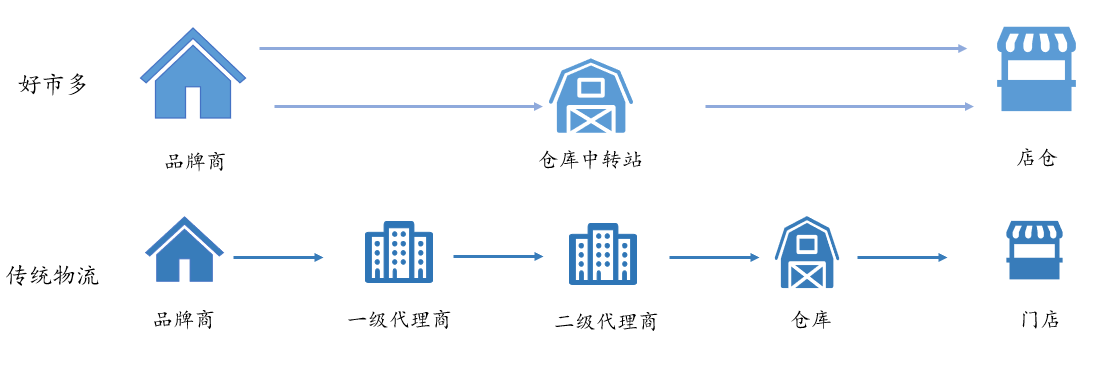

在产品采购上,Costco不仅凭借大批量采购获得议价权,大部分商品采用供应商直采的方式,减少中间环节降低加价倍率。除小部分商品直接配送到店外,其从供应商处采购的商品通常直接送到区域中转仓,在此拆单整合后,8小时内迅速运送到公司门店进行销售,有效提高物流周转效率,降低多层分销与配送成本。

COSTCO商品流通环节不超过2次

图片来源:东兴证券研究所

在人力成本控制上,自助式仓储卖场的设计,减少了对人员需求及劳动力开支。精简员工、节省门店营销都使得其对劳动力的依赖性降低。而减少人力成本只是在对劳动力需求的降低上,对个体员工的福利却并不压缩。Costco的员工薪酬水平在行业内处在较高位置,也就保证了员工队伍的稳定性。

在门店选址上,仓储会员店对门店面积通常较大,同时目标客群多驾车前往,选址一般落在交通方便的城郊地区,场地租金更低。

以Costco中国内地首店为例,其门店坐落在上海市闵行区靠近高速路,同为会员店的山姆也多分布在上海市的郊区,而例如永辉超市的传统卖场则更加靠近繁华城区。

COSTCO、山姆会员店、永辉超市在上海的门店分布

图片来源:赢商大数据

此外,Costco自有门店比重较高,截至2020财年末共有门店795家,其中自有门店629家,租赁门店166家,分别占比79%和21%。自有门店占比高,使得其租金费用可控,经营管理费用也较低。

精简的SKU配合大包装销售、仓储卖场二合一的购物场景,不论是对零售业本身的产品和渠道的构建还是成本管控,最终都奠定了Costco的高坪效。

盒马X会员店们,学到了几分?

各类指标脱颖而出,Costco的整体发展可谓是给了国内零售巨头以信心。

作为国内市场第一批“吃螃蟹”者,山姆会员店和麦德龙在九十年代发展不顺甚至受挫,可以说是当时的消费习惯、经济发展水平和仓储会员店商业模式不匹配,而到了二十一世纪的第二个十年,中国的城镇化率已达到63.9%,已接近美国仓储会员店业态兴起时的64.2%。

根据十四五规划,未来将发展壮大都市圈和城市圈,中心城市功能将逐步向周边郊区扩散,一系列背景,似乎已酝酿出适合仓储会员店的沃土。

因势而动是成功的前提,前有Costco一店而红,蛰伏25年的山姆会员店加快步伐,盒马闻风而动,抢先于2020年10月开出第一家盒马X会员店,并立志要打造中国人自己的会员店,创始人侯毅当时就喊话:“从今天起,我们与Costco/山姆正面交锋。“

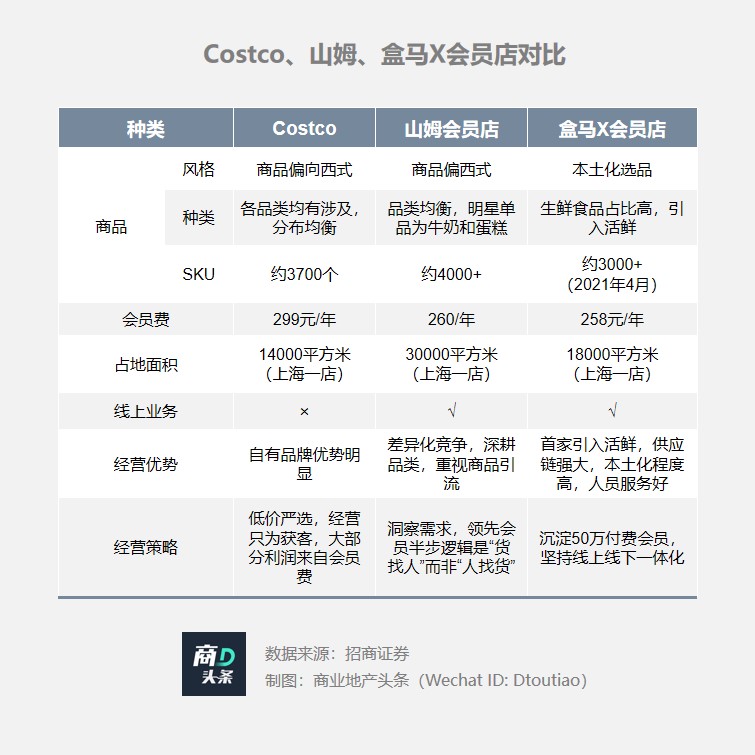

正面交锋是必然,但作为首家国内品牌的仓储会员制超市,盒马X会员店在仓储会员店模式上学的究竟有几分像?仓储会员店在中国,又将如何因地制宜?

从盒马X会员店现有模式来看,已十分贴合仓储会员店,而其盈利能力也表现强劲,开业2个月内就实现了盈利,3个月内客单价就达千元。经过超半年的探索,盒马X会员店开始全国扩张,要在今年完成“从1到10”的复制。

盒马X会员店的爆款商品

图片来源:盒马官方微信公众号

其他本土超市企业也纷至沓来,今年5月,永辉首家仓储店改造完成;同月,FUDI首家仓储会员店落地北京;北京华联首家BHG会员店也即将开出……

而促使各大商超企业迈出这一步的,是传统零售的发展困境。根据中国连锁经营协会“2020年行业基本情况及连锁百强调查”结果,2020年连锁百强销售规模同比2019年下降了7.2%,仅有2.4万亿元,是自2015年该数据统计以来的首次下降,其中有52家百强企业销售同比下降15.4,疫情对传统零售的打击,可见一斑。

同时,在消费升级的新零售时代下,新的销售渠道和形式不断蚕食传统零售的市场份额,想要长远立足线下,就必须提高经营效率,而坪效正是线下业态最好的经营效率衡量标准。而高坪效的仓储会员店模式,是值得零售企业探索的方向之一。

Fudi北京首家仓储会员店

图片来源:视觉中国

但长远来看,仓储会员店在中国市场,究竟表现如何,还需要交给时间去验证。

毕竟Costco和山姆会员店都是经过了足够时间沉淀和验证的行业巨头,而盒马、FUDI、华联们更需要的是“站在巨人的肩膀上”,踏踏实实一步步趟出适应中国市场、结合自身企业优势、具备独家竞争力的发展模式。

不过,不论仓储会员店是否能够成为传统商超寻求转变的出路,追求高坪效终究是不会错的。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:地产界也有创投手!

北京的盒马X会员店不仅学Costco,还正面与山姆比价,fudi也打出了“山寨山姆”的招牌,在这场仓储超市热潮中,模仿者们似乎都成功了。

国内会员制超市加速跑马圈地,山姆会员商店今年拟开5家店,惠州首店今日开业;盒马X会员店拟开10家店,北京首店、上海二店6月开业...

2020年,盒马累计开出91家新店,业态涵盖盒马鲜生、盒马mini、盒马X会员店等,其中盒马鲜占70%。同时关闭福州3家门店,正式撤离。

万达广场、吾悦广场等数十个商业项目开业,盒马X会员店、星巴克集装箱概念店等多家首店落地,万达商管2021年起不再投资持有万达广场物业...

10月1日,盒马首个X会员店在上海浦东森兰商都中心开业,成为首个卖活鲜的仓储式会员店,门店自有商品占比超40%,首推自有品牌“盒马MAX”。

潮汕籍地产商皆出身草根,他们从建筑施工、修桥修路等基础性工作积累资源,在日益火热的大湾区房地产市场,他们敢拼敢干又习惯于闷声发财。

赢商网账号登录

赢商网账号登录

未登录

未登录