来源/连线Insight

文/张霏

编辑/李信

继奈雪的茶上市后,喜茶(需求面积:150-200平方米)也在筹划上市。

据连线Insight独家获悉,喜茶或选择明年赴港上市,目标估值为1500亿港币(折合人民币约1200亿人民币)。喜茶方面对此回应,目前无任何上市计划。

据天眼查数据显示,喜茶完成今年D轮融资后,估值已达到600亿元,是国内新式茶饮史上最大一笔融资。但若要完成1500亿港币上市目标估值,喜茶现如今只完成一半任务。

喜茶融资历程,图源天眼查

另外可对比的一个数据是,据新浪科技报道,奈雪的茶上冲刺IPO时,市场曾预期估值为350亿至400亿元人民币。这也意味着喜茶若完成这一估值目标,1个喜茶≈3个奈雪的茶,两家新式茶饮巨头在体量上将出现巨大差距。

对于1500亿港币的目标估值,一位二级市场投资人对连线Insight解释称,中国目前的私募市场估值基本不存在合理参照体系,主要看企业如何讲商业故事、怎么包装自己,所以高估值受各种因素影响,而且很有可能IPO后出现高估值泡沫破裂等风险,奈雪破发本质上便是撇去浮沫的结果。

因此,喜茶1500亿港币估值基于哪些标准设定这一问题,上述人士表示无法准确评判准则。多位一级市场投资人认为,这一高目标估值主要源于喜茶的品牌价值。

迄今为止,喜茶已完成5轮融资,投资阵容也堪称豪华——资方包括IDG资本、美团龙珠、红杉中国、高瓴资本等知名投资机构。

伴随喜茶融资次数一同走高的,是其门店扩张速度。据今年2月喜茶官方公布的2020年度报告显示,喜茶在全球61个城市共有695家门店,其中2020年新进入18个城市、新开304家门店。而据窄门餐眼数据显示,目前喜茶“开业”门店815家,“暂停”营业门店13家。

另一边与喜茶估值暴涨相对应的,是“茶饮第一股”奈雪的茶经历上市首日破发后的一路下跌,现市值已缩水到不足200亿港元规模。

如今,新茶饮消费市场火爆,资本争相加入制造新式茶饮“独角兽”的竞赛中。根据企查查数据,2021年上半年茶饮品牌共发生融资15起,披露金额超过50亿元,融资事件数量和披露金额都已超过2020年。

在这样的赛道中,喜茶冲刺上市无疑备受关注。

喜茶冲刺1500亿港币目标估值

对于喜茶1500亿港币的目标估值,几位二级市场投资人认为有些“虚高”。

据一位二级市场投资人向连线Insight表示,“以喜茶目前800多家门店总量进行推算,单店估值约1.5亿元才可达到1500亿港币估值。而目前已经在港股上市的奈雪的茶,6月初公开的门店数为550多家,现在市值约200亿元,单店估值约4000万元。这意味着,若不拓展门店数量或提高销量,喜茶几乎很难达到这一估值。”

上述人士补充道,未上市前的企业尚不成熟,只有进入二级市场后,通过门店的盈利情况或者资金运作状态等指标测算,才能给出相对准确的估值。

但一级市场对喜茶的高估值,似乎达成一种默契。

一位一级市场投资人早前曾向连线Insight坦言,在高端现制茶细分赛道中,喜茶的市场占有率始终占据第一,喜茶未来IPO之路也将具备巨大的想象空间,“若未来要上市,其估值应可达到1000亿元人民币。”

根据第三方机构灼识咨询数据显示,以2020年零售消费总值计算,喜茶在中国高端现制茶饮市场排名第一,占据27.7%的市场份额;奈雪的茶排名第二,市场份额为18.9%。

无论喜茶能否达到1500亿港币目标估值,一个不可否达的事实是,其早已刷新国内新茶饮的历史融资记录。

2021年7月,由高瓴资本、黑蚁资本等一众老股东再次跟投,融资金额为5亿美元,喜茶完成D轮融资。就此喜茶的估值也暴涨到600亿,几乎是奈雪的茶现市值的三倍,成为中国新式茶饮史上最大一笔融资。

作为国内头部新茶饮头部品牌,可以说不论是产品创新,亦或是资本故事,喜茶都跑在新茶饮赛道的最前面。

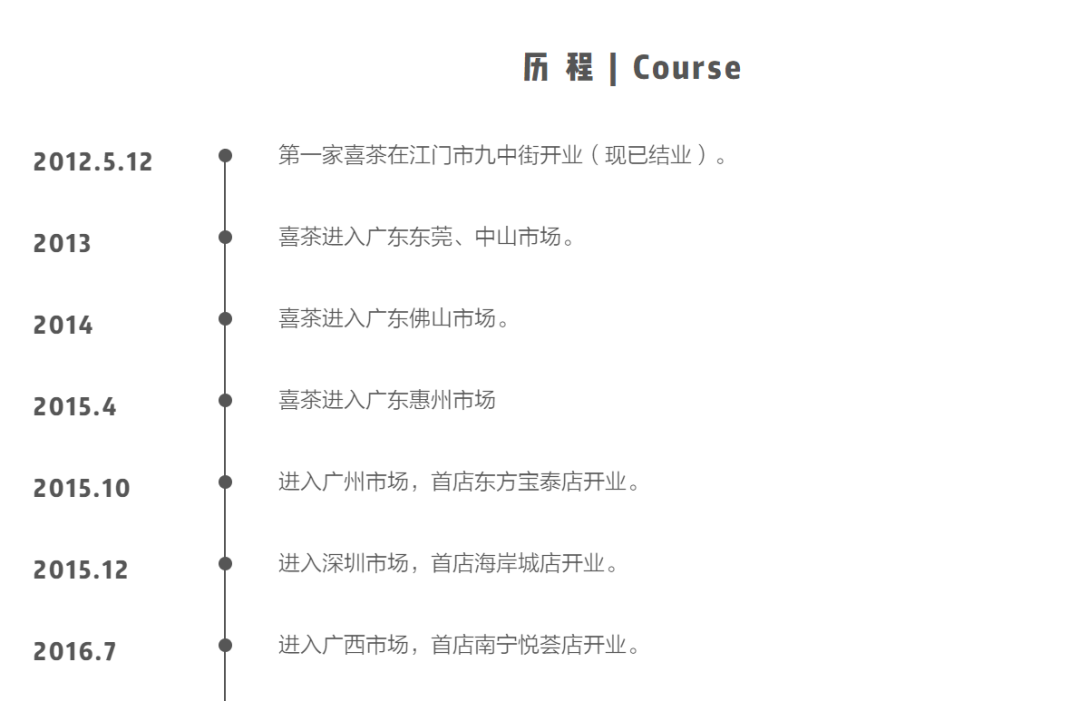

2012年5月12日,喜茶创始人聂云宸的第一家只有20平米的奶茶店,在广东省江门市九中街顺利开张,取名皇茶ROYALTEA(即喜茶前身),制作了第一杯芝士现泡茶的内测版本——奶盐绿茶,以原创芝士茶为起点,喜茶逐步崛起,一个新茶饮时代就此开启。百人排队购买喜茶的热潮情景,出现在各大街小巷。

喜茶官方介绍,图源喜茶官网

喜茶开始一边接受融资,一边拓展新市场。2018年完成B轮融资后,它同年进行了两件标志性事情:一件是开通外卖服务和微信小程序“喜茶GO”,消费者通过线上平台即可购买喜茶;二是进军海外市场,喜茶新加坡的第一家店正式开业。

一年后,喜茶再次获得由腾讯、红杉资本领投的新一轮融资,投后估值达到90亿元。到了2020年3月,当全国餐饮业困于新冠疫情爆发引起的“寒冬期”。喜茶仍再次拿到融资,由高瓴资本和蔻图资本联合领投,投后估值升到160亿元。而就在奈雪的茶今年上市前6天,喜茶完成D轮融资,虽并未透露融资规模,但估值已经飙升至600亿元,1年时间内,其估值暴涨4倍。

而伴随估值一路飙高的,是喜茶近几年暴涨的开店数量。在其2016年获得IDG1亿元融资后,喜茶一路狂奔,拓展门店、品类,布局多个城市,迅速进驻北上广等一线城市的购物中心。

此后喜茶借助品牌高势能、稳定性的开店模型和融资提供的弹药,在品牌影响力和开店速度方面超出奈雪的茶、乐乐茶等客价格相仿的其他新茶饮品牌。

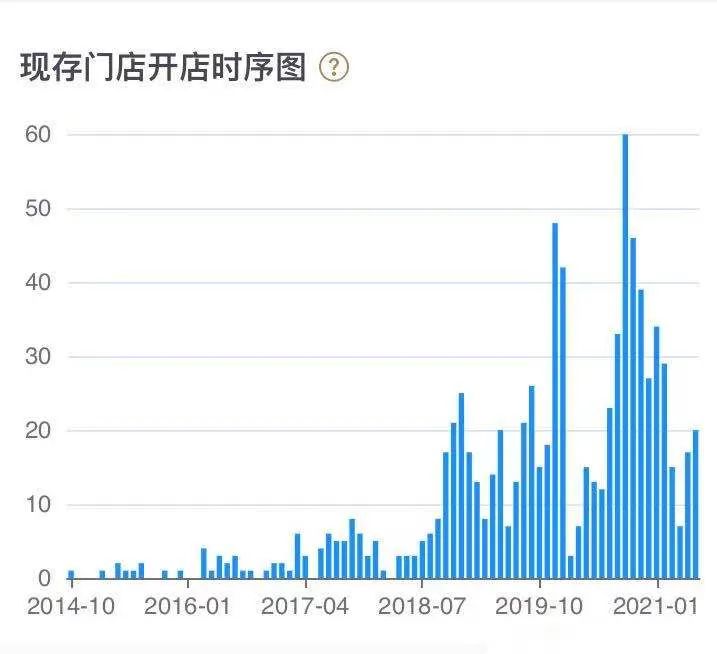

据窄门餐眼数据显示,2018年,喜茶新增门店97家,2019年新增220家(主力门店157家、Go店63家),2020年扩增了320家门店。

喜茶门店数量走势,图源窄门餐眼

但资本、技术的频频注入、喜茶短时间内狂升的估值,让多位二级市场人士不免担忧,“新式茶饮模式目前并不成熟,没有成熟对标对象,更新迭代过快,不像咖啡市场已被完全验证模式成熟,其估值数目有虚高成分。奈雪的茶市值大幅缩水,便是直接证明。”

不过,一位一级市场投资人向连线Insight表示:“从大环境来看,今年餐饮赛道在一级市场的估值普遍虚高,但不影响喜茶被资本市场热抢。”

在他看来,喜茶的高估值,很大程度上来源于年轻人对其产生的信仰,“拿下年轻人”是其品牌价值最明显的表现。而喜茶的参投方亦在媒体采访中曾公开表示,其估值主要源于喜茶品牌价值巨大。

但要达到目标估值,喜茶依然需要狂奔。

距离目标估值,喜茶还差多远?

在IPO落地之前,喜茶需要跑得更快。

按照喜茶新一轮融资后的600亿估值、现有的820家门店计算,其单店平均估值达7500万元。而喜茶上市目标估值为1500亿港币,这意味着喜茶距离上市,还差一半的任务待完成。

与普通奶茶最大的区别在于,新式茶饮加入了鲜果元素。鲜果的加入,意味着将会带来高昂的物流与仓储成本,这决定品牌服务能力存在上限,也会拖慢开店速度。依靠门店层面带来的营收,显然撑不起喜茶的目标估值。

因此喜茶一直在寻找其他可破局的新出路。从过去一年内可以看出,喜茶为提高自身估值埋下不少伏笔:孵化喜小茶与喜小瓶两大新品牌、推出茶包、曾有意向收购乐乐茶、投资Seesaw……

喜小茶似乎想向茶饮市场证明,它的20元以下茶饮产品也能创造新市场。这种打法的好处显而易见,喜茶积累的热度、流量、产品、供应链,让喜小茶一出世便自带光环。不仅如此,喜小茶引人关注之处在于其单品定价在6元-15元之间,比喜茶价格便宜一半多。

图源喜小茶官网微博

与喜茶产品线略有不同,喜小茶的产品线中奶茶所占比例最大。而奶茶无论是使用植脂末还是液态乳原料,在操作标准与品质稳定上,比鲜果茶更易把控和复制。可以与喜茶在选址、消费年龄、喜好、产品等方面互补,占取更大的市场。

自2020年4月首家门店落地深圳华强北乐淘里后,据窄门餐眼数据显示,喜小茶目前已在广东省开出27家门店。

在现制茶饮之外寻找增量,也是喜茶正在做的事情。其2020年推出了标准化生产的包装制品,喜小瓶则是动作之一,主要为“纤维添加,不止零糖”的无糖气泡水产品。

目前,喜小瓶主要覆盖便利店、商超等线下渠道,以及天猫、京东线上平台以及盒马鲜生等新零售平台。

喜小瓶的诞生,让喜茶作为新消费品牌的势能在线上得到进一步延伸。据喜茶官方发布的报告显示,2020年喜茶在天猫旗舰店共卖出喜小瓶气泡水约140万瓶。

随着喜茶进入新零售领域,触点逐渐移至线上,其包装制品产品线也从最初的气泡水延展到茶包等。售卖包装制品有一个很直接的原因:有更高的毛利率空间。

以茶包为例,喜茶的茶包在淘宝1盒(12包*3g)售价65元,相当于1.8元/g,如果按照市面上散装茶叶的价格来衡量,该茶包中的茶叶已经进入到千元/斤的档次,茶包所存在的溢价空间显而易见,显然更容易提升单店坪效(每坪面积产出的营业额)。

但开拓线上市场和打造新产品故事并非速成之事,需要品牌进行系统化的运营思维以及在产品规划中长期投入精力。在此情况下,对于资金充足、站稳脚跟的新茶饮品牌来说,通过资本运作来实现扩张,是更快捷的方式。喜茶也确实在尝试。

据此前传出的消息,元气森林和喜茶曾有意向收购乐乐茶,并给出40亿元估值。对该消息,聂云宸在朋友圈回应称消息不实,“早已彻底、完全、坚决放弃收购”。喜茶“嫌弃”乐乐茶一事闹得沸沸扬扬。

图源乐乐茶官方微博

一位跟进新消费的一级市场投资人向连线Insight解释,收购品牌是企业在上市前一些惯用的操作,并不奇怪。在他看来乐乐茶的品牌定位和基因不如喜茶,乐乐茶在全国店面数仅70多家左右。若喜茶收购乐乐茶,品牌价值较难达到“1+1>2”的可能。

而另一位早年曾调研乐乐茶的二级市场人士向连线Insight分析,喜茶以饮品为主,乐乐茶主打产品是“茶饮+软欧包”,并且要求软欧包必须现场制作,这就导致乐乐茶的模式比较重——首先店铺面积要足够大,要有专门的空间容纳软欧包的制作设备、场地和人员;另一个是对烘培员工的要求高,制作软欧包需求的人手更多,比如制面包师、切面包师等等,两个因素均导致乐乐茶开店速度也比较慢。

另有一位业内人士表示,喜茶确实曾想收购同类品牌,但乐乐茶不是一个很好的标的,故放弃收购,但不排除它会继续接触其他的品牌,进行包括并购在内的资本运作。

如今,喜茶还在扩张商业版图的步伐,它依然寻找多元化发展的路线。

颇有意味的是,在披露放弃收购乐乐茶后的两三天,喜茶便迅速公布其投资精品咖啡品牌Seesaw,成为其公布过的第一笔投资。据投中网报道,喜茶投资Seesaw的决策效率很高——一个电话就拍板了。

其实,喜茶此前也已开始涉及咖啡领域。2019年3月,喜茶在北上广深的4家门店推出了咖啡品类的产品,首批试水的仅4家:深圳万象城黑金店、广州惠福东热麦店、上海湖滨道热麦店、北京君太百货DP店,如今已拓广至其他门店。

但从喜茶对乐乐茶和Seesaw两家截然相反的态度来看,喜茶的确看好咖啡这一赛道。一位二级市场投资人对连线Insight分析,“不同于新茶饮模式,咖啡商业模式较为成熟,是消费品领域中可以诞生茅台体量公司的赛道”。

诚然,与乐乐茶相比,Seesaw与喜茶的互补性更强,且符合喜茶“品类扩充”的打法。

可以看出,喜茶的这些尝试,都是在以主品牌的势能优势,驱动其他维度的业务扩张,其背后目的也是为了冲刺更高的估值。

不是“下一个星巴克”,喜茶想成为什么?

从目前茶饮市场体量观察,头部玩家主要是奈雪的茶和喜茶之间的PK。虽然喜茶的老对手奈雪已赴港上市,但上市后的表现并不如预期。

奈雪上市的招股书,揭开了新茶饮行业的一些真相:盘踞一二线城市和高端商圈、人均近30元一杯的现制新式茶饮们,看似生意火爆,却不赚钱。其中很大一部分原因来自原料和员工成本,以及扩张带来的租金开支。

但奈雪的茶与喜茶还稍有不同,奈雪的茶强调“一口软欧包,一口好茶”,在茶饮之外,提供20-30款烘培产品,采用双产品线战略。这便导致奈雪的茶所需员工较多,人员成本高。

据奈雪的茶创始人彭心介绍,奈雪的茶饮制作,再加上软欧包等烘焙产品,仅门店端就被拆分出14个不同的岗位,培训一个新人至少要两个月的时间。

图源奈雪的茶官方微博

一位一级市场投资人对连线Insight解释称,“现制面包极为费工耗时、为追求新鲜又必须处理掉当天没卖完的面包,所以软欧包的毛利率较低。而奈雪的茶一直坚持这种高投入,一方面原因便是把烘焙区作为吸引消费者的重要途径,与喜茶保持差异性、扩大收入来源。但尴尬的是,烘焙产品线的存在,让奈雪的茶成本结构比其他品牌高,实现单店盈利比较难,开店难度相对较高。”

相反,喜茶无需现场烘焙产品,所以不需要烘焙场地,也不强调第三空间,其更强调打包带走。因此喜茶主要以高客单价现制饮品、平价现制饮料(喜小茶),和快消饮品(喜小瓶)这三种产品为主,稳占喜茶在“茶”这个大品类中的用户心智。

据招商证券调研结果显示,一杯奶茶店每天卖出800杯,才可开始实现盈利。摊入房租水电、员工薪资等成本,一家奶茶店每年营收1000万元,最终到手100万元左右,净利率约10%。这意味着一杯卖30多块的奶茶,能赚3块钱左右。

显然,喜茶某些单店盈利水平高于这一模型。据聂云宸曾透露,喜茶门店平均出杯量近2000杯/天,单店单月营业额差一点能达到50万,平均在100万以上,最好的单店一个月可以收入400万。而且喜茶很少打折,每杯饮料几乎都是以二三十元的原价卖出。从这一数据可以看出,喜茶的效益尚可。

、图源喜茶官方微博

所以在资本加持和行业高增长红利下,喜茶被外界期待成为“下一个星巴克”。

但需要注意的是,新式茶饮市场发展时间短,标准化程度低,强调现场制作,重点打响口碑和品牌影响力。

一位长期关注消费领域的投资人对连线Insight解释,“一个新茶饮店好比一个小饭馆,它并不像咖啡店开店即售,比如茶要定量去煮,水果需手工现剥,一杯喜茶的完成,需要多个调饮师合作完成。由于果茶里是真水果,鲜果需要现场切削、需手工现剥,而且茶要定量去煮,一杯茶动辄动用20名以上的员工形成流水线制作,从切水果开始到出杯,有时需要8分钟以上的时间。”

与之相对比,星巴克则已经把所有产品的制作流程简化到4个步骤之内就能完成,大量依赖设备而非手工,所以一杯咖啡由一个员工从头到尾负责到底,200到300平米的大店仅需几名员工。不论是喜茶还是奈雪的茶,似乎暂时都无法与星巴克相提并论。

据36氪报道,星巴克的毛利可达75%到80%,而茶饮行业特别是直营门店的毛利只有60%,这中间15-20%的差距主要体现在用工、用料和工序上。

或是考虑到该因素,聂云宸“从未想过做星巴克第二”。如今选择“曲线救国”,直接投资精品咖啡品牌Seesaw(Seesaw始终将星巴克在美国市场的本土化视作成功范本),为喜茶带来了一个全新的消费场景。

如今,随着“奶茶第一股”的诞生,新茶饮的故事也进入新的里程碑。喜茶一直是资本市场的宠儿,但资本终究是逐利并且敏感的,它也需要一直给资本市场讲述新故事。

喜茶已经把自己变成了一个综合物种,其对手也在增多,竞争在多个维度展开。不过,在其他领域,喜茶能否再现茶饮赛道的辉煌,还需要看其后续表现。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

喜茶宣布完成5亿美元融资,遇见小面完成1亿元新一轮融资,苏宁易购创始人张近东辞任董事长,人人乐上半年预亏3.2亿-3.7亿......

7月13日,喜茶宣布完成新一轮5亿美元融资,投资方包括红杉中国、腾讯、高瓴等;投后喜茶估值达600亿元,刷新中国新茶饮的融资估值纪录。

一年不到,墨茉点心局的投后估值达20亿元,翻了近400倍。在过去,这是线下连锁店想都不敢想的情况。

星巴克周二表示,从今年10月开始,将把美国所有门店员工的最低工资提高至每小时12美元;7月之前聘用的员工将加薪5%,终身合伙人将加薪6%...

赢商网账号登录

赢商网账号登录

未登录

未登录