8月12日下午5:00,越秀服务(06626.HK)2021年中期业绩线上发布会如期举行。越秀服务董事会主席兼非执行董事林峰身穿一身黑色西装,搭配着黑白斜纹领带,与他站在一起的还有集团两位执行董事,行政总裁兼吴炜、常务副总裁毛良敏。

“中期业绩应该说还是非常不错的,管理层有信心,也有安排,保持未来高速增长。”执行董事兼行政总裁吴炜对取得的成绩表示满意,更重要的是对未来的高速增长也已胸有成竹。

半年小考,跻身资本市场还不到50天,越秀服务交出的首份成绩单表现不俗。

2021年上半年,越秀服务实现营业收入9.6亿元,较去年同期的4.6亿元大涨108.2%;净利润收入1.78亿元,同比大增134%;毛利率35.8%,同比提升了3.6个百分点;净利率18.5%,同比上升了2个百分点。

“未来两到三年快速达到1亿平方米的管理面积。”业绩会现场,越秀服务管理层多次重申这个发展目标。

TOD物业净利率升5.7%

在上市物企竞相切入细分赛道,以寻找出线机会的当下,顶着“TOD物业第一股”的光环进入资本市场,越秀服务TOD业务经营发展备受瞩目。

“今年上半年实现TOD物管业务的营收为1.17亿元,净利率达到了17.3%,同比上升5.7个百分点。”毛良敏介绍,越秀服务在TOD物管业务的发展已初见成效,盈利水平也比较不错。

据悉,越秀服务的TOD物管分为越秀地产开发的TOD住宅项目为主的盖上物业管理,以及以地铁站点、地铁车辆段为主盖下站点管理的独特管理模式。

毛良敏介绍,“盖上物业管理以大盘为主,平均每个项目有80万平方米。未来这些项目全部交付以后能实现的毛利非常高,因为有规模效应。”

2021年上半年,越秀服务TOD业务在管面积录得510万平方米,合约面积612万平方米,上半年新增合约面积约93万平方。同期TOD业务营收在总总营收中占比12%,毛利率27.9%,同比提升了1.9个百分点。

截至目前,越秀服务中TOD物业服务对象包括71个地铁站和25个车辆段和停车场有。而对于未来的TOD物业项目拓展,越秀服务管理层已经有了相应计划,并在稳步推进中。

“我们未来有机会借船出海,能够伴随着广州地铁走出去。”毛良敏介绍,广州地铁本身也在其它城市开发和运营相关地铁业务,包括跟南昌、重庆、青岛等城市进行合作。“今年上半年已与昆明、成都和长沙等城市的地铁运营企业沟通,与一些企业已经初步达成合作意向。”

“我们的TOD不仅仅是为地铁服务,TOD是基于一个公共交通的站点来建设的概念,未来希望不仅能够为地铁服务,还能为机场、高铁站等服务,希望也能够延伸过去。”

商管服务外拓83万方

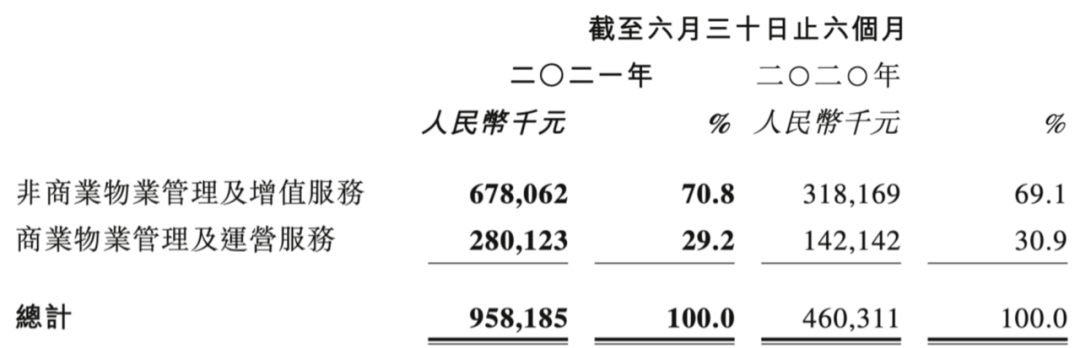

越秀服务的业务营收主要分为非商业物业管理及增值服务、商业物业管理及运营服务两个大类组成。其中,前者主要包括住宅物业、TOD的物业、公建物业及产业园。

越秀服务的非商业业务是主要收入来源,2021年上半年,该业务板块实现营收6.78亿元,占总营收的70.8%,较去年同期大增113.2%;商业管理服务板块营收占比虽略微下降,但整体收入也近乎翻倍,实现营收2.8亿元,较去年同期增长97.18%。

“未来在这一块也会大力发展,希望商业占比能够保持10%左右。”毛良敏表示,今年上半年越秀服务商业管理服务的整体发展势头还是比较不错,新增管理面积达到了83万方,而且都是比较优质的项目。而更重要的是大部分承接的是外面的项目,而不是来自母公司,“这对我们市场能力的培育也是一个比较好的实践和证明。”

亮丽的营收数据背后,离不开规模的增拓与加持。截至2021年上半年,越秀服务在管面积为3504万平方米,同比增长44.6%,期内新增在管面积376万平方米;合约面积达到了5273万平方米。其中,商管在管面积为296万平方米,合约面积为455万平方米。

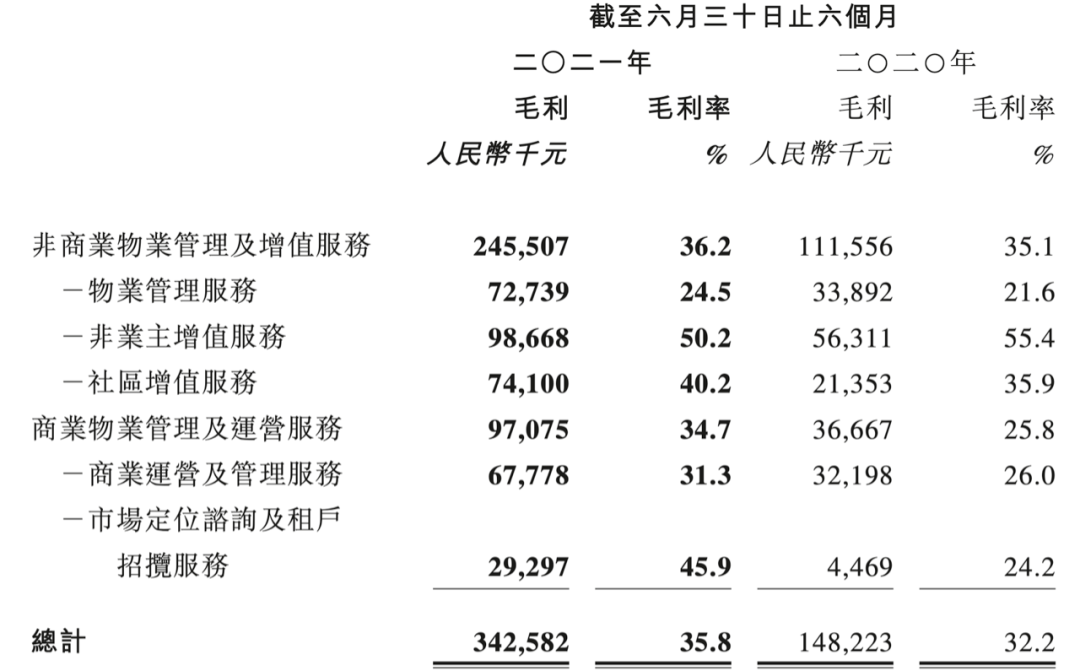

此外,商管对越秀服务整体毛利率的提升作用也非常明显。

半年报数据显示,2021年上半年,越秀服务整体毛利率为35.8%,较去年同期增长了3.6个百分点。而具体到两条业务线上,非商板块的整体毛利率仅增长1.1个百分点,商业部分则从25.8%提升至了34.7%,增长了8.9个百分点。

超10亿并购金待启

跻身于行业第一梯队是越秀服务一个重要的目标。

“虽然规模与行业第一梯队相比还有一定的差距,但我们的投拓能力在快速提升。”林峰,“未来我们将通过内生外拓收并购多轮驱动的方式,快速提高管理规模,扩大我们的业务版图。”

“目前已经加紧推开,而且也有一些标的在谈。”对于收并购,吴炜表示,“因为我们在市场上成功融资,下半年的收并购动作一定会不断加快。”

此前IPO,越秀服务全球发售所得款项净额约为17.19亿港元。按照招股书对募资计划的说明,越秀服务将所得款项的60%用于为策略收购和投资提供资金。以此计算,越秀服务约有10.31亿元将被用于收并购。

“预计这一块未来3年实现3000万到3500万方的目标。”吴炜表示。

除了收并购发力,内生与外拓也是越秀服务加大面积的重要途径。内生方面,吴炜介绍,“母公司每年基本上能够保证500到600万方的面积,两三年下来可以提供1500万到1600万方。”

此前管理层曾透露,未来3年通过外拓扩张的面积计划达到2000万-5000万平方米。此次业绩发布会上,吴炜进一步介绍,目前集团已经准备了60到70人的团队,进行全国性布局。

“今年上半年外拓情况还是不错,增加了合约面积419万平米,下半年内部有一个目标,也应该可以完成。”吴炜表示。

“未来,越秀服务将以地铁物业管理为起点,进一步拓展TOD物管的边界。”林峰也表示,“同时凭借越秀集团、越秀地产和广州地铁三大国企的背景优势以及多元化业务范围,将助力于我们成功拓展更多的项目,这也是我们独特的优势。”

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

越秀服务上半年TOD业务营收1.17亿,占总营收12%,在管面积510万㎡;目前主要承接广州地铁项目,毛良敏指出,公司上半年已经开始走出去。

越秀服务在规模增长上存在的核心问题,源于其较深的房企依赖;若能依靠其地铁+TOD的独特优势,相信其能进一步享有资本市场的红利...

6月15日,越秀服务董事会主席林峰指出,目前越秀服务非商业收入和商业业务收入占比各为69%、31%;希望在未来3-5年商业在营收的占比达40%。

7月22日,宝龙商业与厦门轨道达成合作,前者将获得厦门地铁1号线将军祠等4个TOD项目租赁经营权,总计9.1万㎡,规划有商业、办公等功能。

相比传统的优惠券、折扣券领用平台,“折上折”模式的一个创新之处是其可以将优惠券转赠给其他用户,这种新模式有望激活社交新的玩法。

赢商网账号登录

赢商网账号登录

未登录

未登录