温馨提示:本文约3747字,烧脑时间15分钟,筷玩思维记者李三刀发于广州。

据筷玩思维(www.kwthink.cn)了解,在2021上半年,资本在酒类赛道投资了近30亿人民币,其中超20+酒类企业(含酒类供应链及服务商等)获得了融资,从共性来看,近些年获得融资的酒企多数属于低度酒品牌,如精酿、果酒、预调酒饮等,有研究报告指明,低度酒从2018年之后一直以50%的增速发展。

再看天猫数据,2021年一季度有2449家酒类品牌获得了100%的销量增长,其中低度酒品牌达到了1415家,占比57.8%。

还有报告表明,我国30岁以下消费者的酒类消费偏好也是低度酒,其中啤酒占52%、葡萄酒占13%、预调酒占11%,相比之下,高度白酒仅占8%。

但白酒企业并不认为自己没有市场,按80岁的平均年龄来算,18-30岁这12年仅占了19%(去除18岁以下),假设只有31-80岁才更爱喝白酒,这也意味着白酒企业正被年轻人抛弃。

事实上,不只是传统白酒正被年轻人抛弃,传统啤酒、传统红酒、传统黄酒、传统米酒等也都正被年轻人抛弃,欲取而代之的,正是新冒头的新酒饮品牌们。

年轻人不喝传统酒品,但传统酒企们好像并不在乎

喝酒这个事儿可以发生在餐桌上,也可以发生在酒桌上。

在今天社会,酒已经随处可见了,无论是供应端的超市、便利店、杂货店、餐厅、线上电商平台,又还是消费端的住宅,基本都有酒的一席之地。

再从场景来看,聚会、吃大餐、烧烤夜宵档、宴客场景等也都少不了酒的存在。酒能如此普遍,不仅因为酒的文化属性,更在于酒类产品的全面性,从高度白酒到低度啤酒,再到无酒精类饮品,它几乎涵盖了社会人对于聚会和社交的一切想象。

值得注意的是,传统酒企正在面临最大的时代增长难题,以白酒品类为例,从2016年到2019年,白酒的总销量下跌了40%。

传统白酒的日子不好过,传统啤酒的生意也很艰难,从2014年到2020年,啤酒的消费需求也是连年下滑,其中2020年的下滑率达到了7.04%。

在这个期间,早前风头正盛的预调鸡尾酒的份额从2015年之后也处于持续下滑的境地。葡萄酒市场同样很难过,在2016-2020年,中国葡萄酒的消费量持续走低,最惨烈是在2020年,其消费量同比减少了17.3%。

白酒、啤酒、预调酒、葡萄酒都在面临增长危机,难道是消费市场不喝酒了么?

事实并非如此,酒饮正在呈现两极分化的局面,衰退的不过是传统酒企,而新酒企则处于增长的喜庆局面。整个传统酒企的增长窘境在传统白酒品类体现最为典型。

比如30岁以下消费者的用酒需求中,白酒仅占了8%,有白酒企业认为,“等年轻人不再年轻就好了”。事实上,早在十年前就有等年轻人老去的观点,但直到当下,那些到中年的年轻人依然不怎么爱喝传统白酒。

有评论认为,白酒失去年轻人已是事实,但传统白酒企业依然认为自己还有优势,甚至可能认为失去年轻人并不重要。

的确,年轻人总会变成中老年人,中老年人的群体总是会比年轻人更多。那些年轻时不做的选择,大多总会在中老年时回归“正轨”。

当代年轻人年轻时不喝的酒,他们到了中老年也不一定会喝

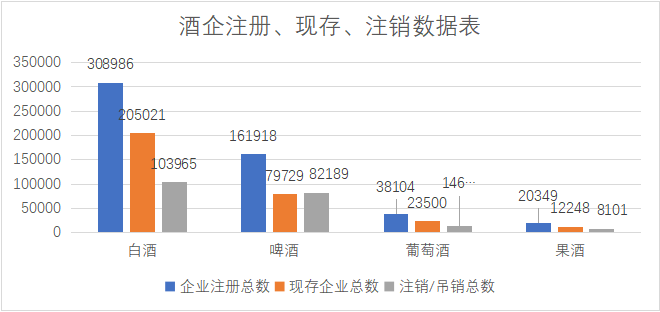

据企查查数据可见,我国酒企注册总数最高的是白酒,它几乎是啤酒注册企业的两倍,果酒和葡萄酒的市场需求在白酒和啤酒面前略显小众。

从图表可见,啤酒的注销企业数高于其现存企业数,可以说在酒品类里,啤酒的市场竞争最惨烈。

1)、竞争状况(注销占比=注销企业÷现存企业;注销总比=注销企业÷注册总数)

①白酒的注销占比是50%,注销总比是33%。

②啤酒的注销占比是103%,注销总比是50%。

③葡萄酒的注销占比是62%,注销总比是38%。

④果酒的注销占比是66%,注销总比是39%。

2)、增长状况

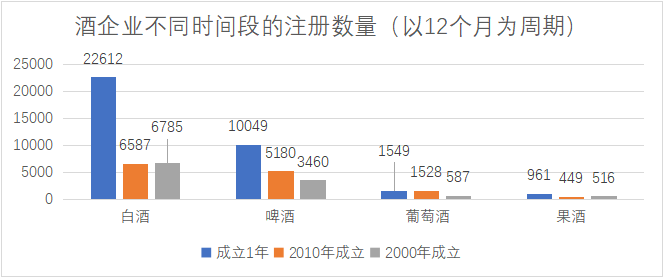

从图表可见,在2000年到2010年,酒企的注册率几乎是平的,但从2010年到2020年,白酒增长了3.4倍,啤酒增长了2倍。

果酒有了数百家企业的增长,但葡萄酒还保持着上一个周期的固有状况。

接下来,我们对该数据进行水分去除。

3)、酿造企业占比

从2020年成立至今1年内的白酒企业有22612家,但其中的白酒酿造企业仅2707家,其余为白酒销售公司、白酒协会企业等。我们按这个逻辑对酒品类进行酿造占比计算(总占比的分母为现存注册企业数)。

①白酒酿造企业2707家,占比11%;总酿造企业19984家,总占比9.7%。

②啤酒酿造企业为118家,占比1%;总酿造企业996家,总占比1%。

③葡萄酒酿造企业为54家,占比3%;总酿造企业1009家,总占比4%。

④果酒酿造企业为72家,占比7%;总酿造企业898家,总占比7%。

4)、销售企业占比(总占比的分母为现存注册企业数)

①白酒销售企业118126家,总占比57%。

②啤酒销售企业27307家,总占比34%。

③葡萄酒销售企业12889家,总占比54%。

④果酒销售企业8479家,总占比69%。

需要特别说明的是,啤酒的销售公司占比相对不高是因为大多啤酒走的是便利店和超市渠道,无需专门成立销售公司。从侧面来看,这也代表果酒、白酒、葡萄酒的利润更高且供应过剩。

在供应过剩的情况下,淘汰状况越是激烈。从2020年到2021年,白酒、啤酒、果酒的注册企业数都比十年前翻了2-4倍;再看人口数量,2010年全国总人口为13.3亿人,2020年全国人口为14.1亿人,消费市场还是那么大,但供应市场却有了数倍增长。

由此可见,酒品类的衰落其实是蛋糕不够分的悲痛故事,本应属于传统酒企的份额,到当下却落到了新酒企手中。

新酒饮具体新在哪儿?

新酒饮并不单指新成立的酒饮企业,而是区别于传统酒饮的新产品,换句话说,传统酒企也可以入门新酒饮。

1)、找到新客群,以此完成市场开发:十七光年、果小酒、贝瑞甜心、醉鹅娘

新酒饮品牌构建三板斧:影视剧植入、直播植入、社交平台植入。

传统酒饮盯着的客群是男人,但新酒饮避开了这个传统战场,转而开发起了女性酒饮消费。

从群体特性来看,女性爱喝奶茶、果茶、咖啡,喜好更有颜值、更有认同感的情绪消费产品。贝瑞甜心、十七光年、果小酒从低度酒切入,用高颜值、水果口味做工具,再利用影视剧、直播、社交媒体及社交平台宣传女性饮酒概念,以此成功打入女性酒饮市场。

具体来看,贝瑞甜心用小鲜肉做代言人,打造“姐妹聚会”的女生社交场景认知定位,覆盖女生周末外出郊游、家中小聚闲聊时的微醺需求,同时又推出自有产品与牛奶、咖啡、乳酸菌等的混合式喝法。

醉鹅娘则通过微信社群、微信公众号来教女性喝酒以及选酒,甚至还开发了饮酒方面的付费课程。2020年,醉鹅娘销售收入达到了3.5亿元。

果小酒、十七光年的水果酒主要通过女性社交平台(如小红书)来做内容,通过营造微醺、小资情调、第二天不醉来区分传统酒饮。

2)、文化认同高于产品认同:江小白、浇朋友

茅台、五粮液、老村长、洋河、汾酒、二锅头等还在发愁年轻人为什么不喝白酒,但江小白和浇朋友则专门做起了年轻人的白酒生意。

在改革开放之前,年轻人的消费终究会和中老年消费趋同,大多年轻时不碰的白酒杯,到了中老年自然会举起。这是从古至今的事实经验。

但遗憾的是,这个事实经验被技术升级的文化区隔打破了。

60后、70后生于计划经济,他们的通讯工具是广播和固定电话,更大的生活场景在于线下,所以到了今天,70后还是更热衷于线下经济,比如买菜、买酒基本要出门;80后生于1G时代,他们的通讯工具是移动电话和电脑,80后比起70后更擅长接受新事物;90后享有2G、消费3G和4G,这一代也是PC和手机的重度用户,他们更爱用电脑、平板、手机;95后和00后则长于4G、5G时代,他们属于现实直播和虚拟经济共享的群体。

文化与时代的发展造就了不同的群体,新一代总是更胜于老一代,不同的时代因技术和文化的差异,也必然会出现不同的品牌打法,不同的打法也让企业拥有了不同的客群。

以白酒品类为例,白酒生于70后之前,企业们用的是70后的技术思维,主要面向线下,由此也充分获得了70后的认同。80后是70后带起来的一代,他们自然会认同70后的生活习惯,但分歧已然开始。

市场经济和计划经济不属于同一个级别,市场经济更是诸多内卷,要让90后、95后、00后回到计划经济的思维,这基本没戏。但问题并不是回不去,而是他们有了系列属于同一个时代的文化认同新方案。

举个例子,80后喜欢黑猫警长和奥特曼、90后喜欢葫芦娃和孙悟空、95后喜欢喜羊羊和熊大,这一认知基本是终身的,难道说喜欢喜羊羊的95后,他们再过10年就会自动喜欢奥特曼么?这当然不实际。

传统白酒主要投放的是线下渠道广告、PC广告,这是1G和2G的打法;江小白和浇朋友投放的是移动广告、影视植入广告、直播广告、社交媒体广告,这是4G的打法,所以它们自然会收获到4G的对标群体:90后、95后和00后。

江小白和浇朋友虽然还是类似传统白酒的产品,但它们用新的文化工具说明了文化认同高于产品认同,由此才俘获了新的消费客群。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在一些喜爱低度酒的90后看来,低度酒入口相对柔和,而且口味更加多元,他们乐于尝试不同口味,喜欢微醺而不醉的状态,注重氛围感。

墨茉点心局等餐饮新消费品牌现估值达数十亿,但事实上好的赛道、好的项目已被资本扫过一遍,高昂的估值或许也透支了赛道与企业增长的潜力。

北京3W科技新增投资人京东新东腾商服,注册资本增至3366.30万,增幅25.49%。3W咖啡是国内首家众筹性质且针对创业提供一系列服务的咖啡馆。

“是时候重新看待汉堡品类了”,Shake Shack、CHARLIE’S粉红汉堡等纷纷入局精品汉堡赛道,海归、白领及Z世代群体等成为其主要客群。

关键词:Shake ShackFive Guys 2021年08月21日

他们变化的只是容貌或装束,内核并未变。消费者更在意的是产品、品牌度是否能够支撑起不多的容量,或者较高的价格。

赢商网账号登录

赢商网账号登录

未登录

未登录