时隔7年,几经辗转,万达商管终于带着它的全新身份——珠海万达商管,重新杀回港股。

10月21日晚间,珠海万达商管在港交所提交招股书,中信证券、摩根大通和瑞信为联席保荐人。珠海万达商管拟面向全球发行股份,用于投资收购、扩大在管物业面积、改造场景硬件、以及战略投资等。这意味着,万达商管赴港IPO已进入实质阶段。

据了解,为了赶在2023年10月31日前完成上市,万达商管从撤销A股到递交港股上市申请,仅用了211天,可以用“光速”形容。

但回顾万达商管的上市之路,可以说是“一波三折”,折腾了足足7年。

这7年间,万达商管也在不断地转型,从重资产向轻资产运营模式转变,并全国快速扩张。这次,换上了全新身份,并带着全新运营模式与成绩单的珠海万达商管,是否能顺利完成其港股上市之旅?

跻身全球最大商业运营服务商,珠海万达商管半年吸金106亿

以招股书披露的资料来看,从在管商业物业规模,以及近年业绩表现等方面来看,珠海万达商管具备跻身行业头部位置的巨大优势,也让它此次冲击港股IPO增加了底气。

// 商业规模上,珠海万达商管揽下多项“第一”

招股书显示,截至2020年12月31日,根据弗若斯特沙利文的资料,在众多商业运营服务提供商中,珠海万达商管:

● 按在管建筑面积计算,在全球以及中国皆排名第一;

● 按储备项目建筑面积计算,在中国排名第一;

● 按管理的独立第三方商业广场数量计算,在中国排名第一。

凭借庞大的商业运营规模,珠海万达商管成为全球最大的商业运营服务提供商。截至2021年6月30日,珠海万达商管管理380个万达广场,在管建筑面积达5420万平方米。

图片来源:万达集团

// 委托管理+租赁运营,双模式“吸金”

当下,珠海万达商管主要根据两种运营模式提供服务:

委托管理模式:受委托全权负责管理商业广场。提供各种商业管理服务、物业管理服务及增值服务。收入主要包括商业管理服务及租赁中来自商户的租金收入、开业前咨询服务费、物业管理费及增值服务费。目前其280个母公司集团万达广场均采用此模式。

租赁运营模式:从业主处租赁物业,并将商业广场内的商业空间出租给商户,同时全权负责管理商业广场。收入来源主要包括来自商户的租金收入、开业前咨询服务费、物业管理费及增值服务费。目前其118个在管独立第三方万达广场中,有82个采用此模式。

图片来源:万达集团

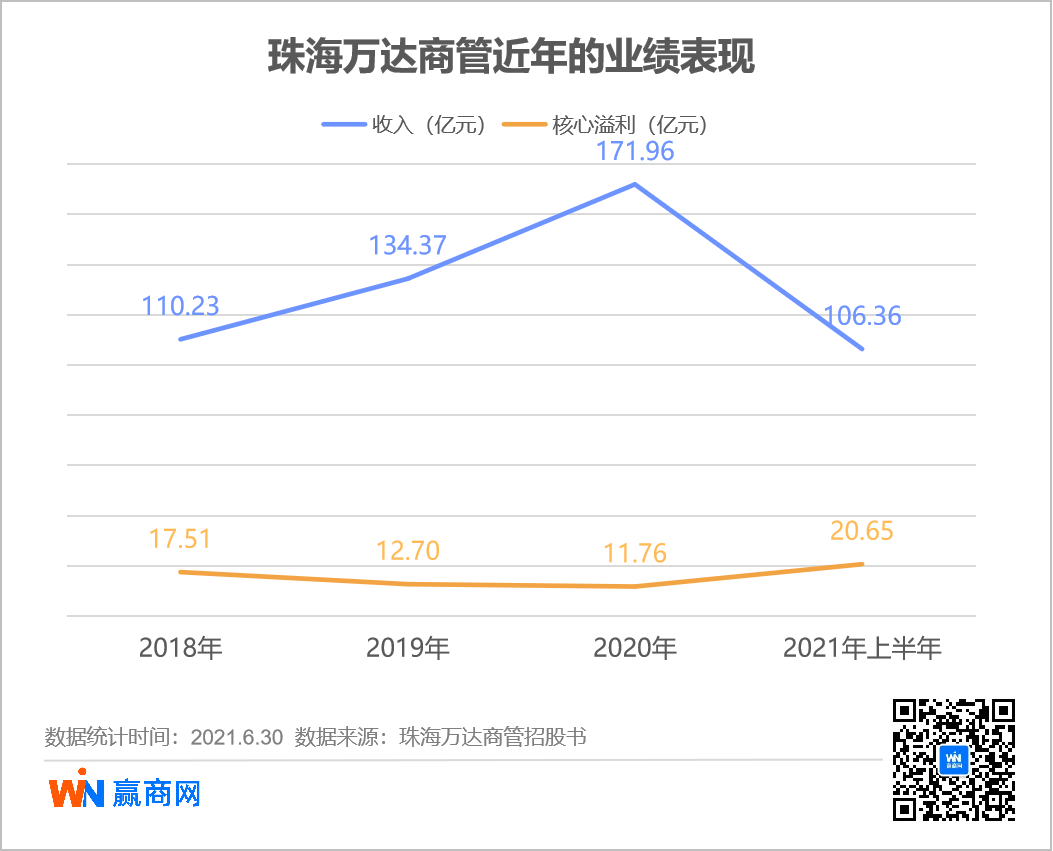

// 近3年业绩稳定,今年上半年营收破百亿

从业绩数据来看,2018年-2020年,珠海万达商管收入连年增长,分别为110.23亿元、134.37亿元、171.96亿元。

2021年上半年其业绩表现亮眼,录得收入106.36亿元,同比增长42.71%,核心溢利达20.65亿元,超过前3年同期。

资产回报率方面,于2018年、2019年、2020年、2021年上半年,珠海万达商管的资产回报率分别为9.6%、4.5%、2.8%、3.9%。

珠海万达商管提到,资产回报率逐年下降主要归因于确认为投资物业的租赁增加导致总资产增加,但今年上半年资产回报率有所增加,一方面由于运营模式调整,投资物业减少;另一方面委托管理模式下实现运营管理服务变现,但部分被出售附属公司所产生庞大亏损所抵销。

毛利率方面,于2018年、2019年、2020年、2021年上半年,珠海万达商管的毛利率分别为41.3%、34.1%、36.9%、42.4%。

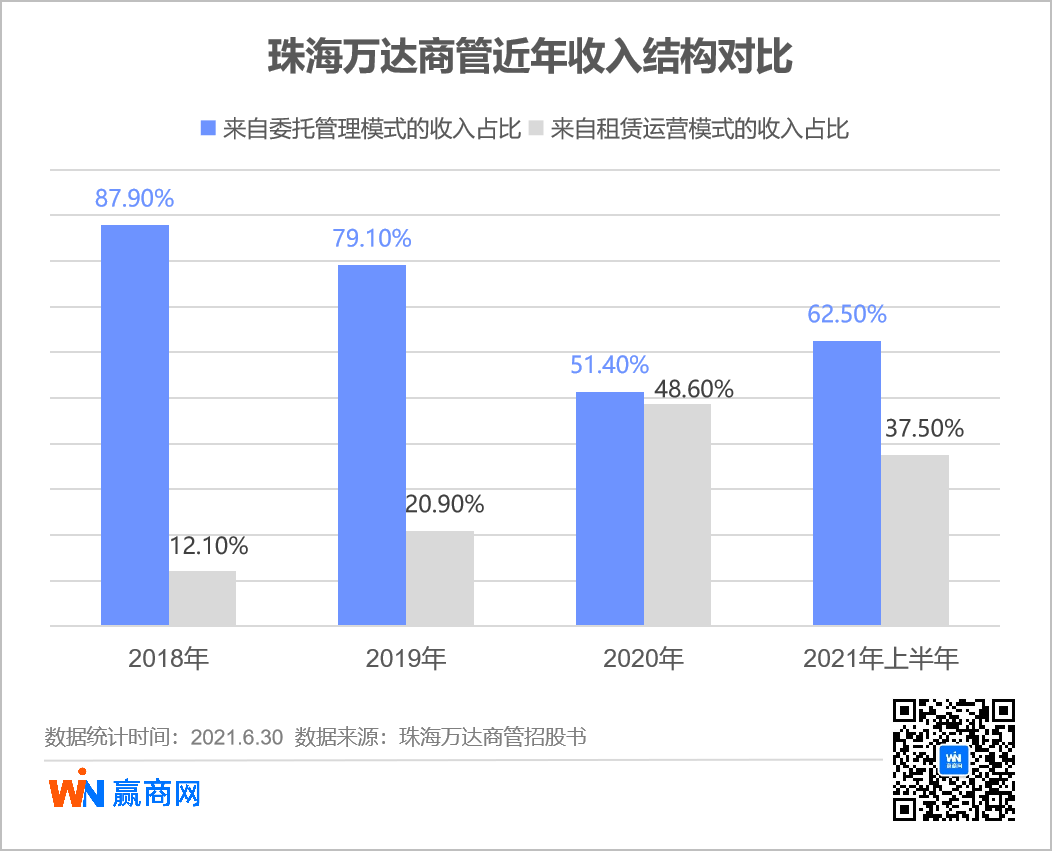

总的来看,珠海万达商管近3年来的运营“成绩单”中大致反映出一些趋势:

来自委托管理模式的收入是万达商管的主要收入来源;同时,来自租赁运营模式的收入占比正大幅提升;

轻资产模式下,珠海万达商管提高其资金运营效率,使得回报率、毛利率等实际上得到了回升。

// 轻资产化成效显著,未来3年每年开50-60个轻资产项目

2015年起,万达商业就开启其轻资产转型道路,以轻资产模式管理独立第三方商业广场。经过6年的“攻城略地”,轻资产化的成效显著:

● 截至2021年6月30日,珠海万达商管共计管理380个万达广场,在管建筑面积达5420万平方米;其中,独立第三方万达广场数量达106个,占总在管商业广场数量的27.9%;

● 截至2021年6月30日,拥有162个储备项目,包括133个独立第三方项目;实现100%轻资产模式;

● 截至2021年6月30日,珠海万达商管在管万达广场1年总客流量46.07亿人次。2018年、2019年及2020年,其在管万达广场(不包括停车位)平均出租率为98.8%;

● 截至2020年12月31日,珠海万达商管是中国唯一向独立第三方大规模输出管理的商业运营公司。

未来三年,预计每年开业约50到60个轻资产项目,并将选择二线及三线领先城市作为万达广场数量及规模拓展的主要区域,一线城市主要作为标杆项目及设施升级改造项目拓展的主要区域。

商管轻资产模式成大趋势

近年来,在物管公司迎来上市风口之下,商管公司也迈入资本市场。

2020年,宝龙商业、华润万象生活上市,星盛商业交表。2021年,星盛商业、中骏商管上市,万达商管也即将登陆港股。可以说,商管的价值如今得到了资本市场的认可。

跟物管公司相似,目前多数商管公司在管项目源自母公司或控股方。这种与母公司的关联交易,可能会存在着交易价格不公允的问题。而真正能反映商管能力的,还得看往后的轻资产之路。相比之下,独立第三方项目更能真实地反映出实际利润率。

对于企业而言,发展的核心是能够做到向市场要增长,即轻资产外拓。

// 轻资产模式,提升运营效率的利器

在轻资产模式下,商业运营服务提供商无需投入资金进行土地购买或零售商业物业开发,而是主要专注于零售商业物业的运营及管理。这种模式可降低商业运营服务提供商持有或收购资产的财务负担,提高其资金运营效率,以及优化资源配置,从而带来更高的利润率及资本回报率。

在增值服务方面,轻资产模式拥有三种变现模式:广告服务、基于SaaS的云商服务市场(点击了解“云商管”)、公共空间利用和提供付费会员模式。这三种模式都是商管公司提高利润率的重要发力点。

在分类上,根据弗若斯特沙利文,轻资产模式主要包括租赁运营(收益分成型)模式、租赁运营(传统型)模式、委托管理模式、管理输出服务模式及品牌输出服务模式。

// 发力轻资产是商管公司的必经之路

在万达商管之前,成功上市的商管公司已有4家,分别是宝龙商业、华润万象生活、星盛商业、中骏商管。

在这4家当中,前两者均以打包“物管+商管”的形式上市;星盛商业则是作为目前A+H股中首个“纯粹”的商管公司,其上市资产包中没有物管,住宅物管由星河智善生活负责;中骏商管主打商管业务,但其商业体量的占比较小。

图片来源:沈阳长白万象汇

从各家的状况来看,即便有着强运营+强品牌+强产业链组合,它们都存在的一个问题是:过于依赖母公司,背靠母公司实现内生增长。

往后要想进一步拓展规模和提高收益,轻资产必然会成为商管公司们的发力点。

据弗若斯特沙利文,国内购物中心和写字楼商管及物管服务市场规模合计要大于住宅物业。不同于住宅物业超长期合约,商业运营服务合约通常是3-5年一签,这无疑给了管理能力突出的商管公司更多机会。

// 未来,中国商业运营服务市场大有增长空间

纵观国内商业运营服务市场,机遇与挑战并存。

一方面,增量市场稳定增长

商业广场的数量及总在管建筑面积不断增长:2015年至2020年,中国在管商业广 场总数由13,655家增加至20,977家,复合年增长率为9.0%。有关数字预期于2025年将 达到28,332家,2020年至2025年的复合年增长率为6.2%。

商业运营服务市场快速增长:2015年至2020年,中国商业运营服务市场的总收入由人民币4836亿元增加至人民币8369亿元,复合年增长率为11.6%。2025年,商业运营服务市场总收入预计将达到人民币1.26万亿元,预计2020年至2025年的复合年增长率为8.5%。

另一方面,现有市场正面临挑战,亟需改革

2015年至2020年,中国出租率低于70%的商业广场数量由6,662家增加至9,606 家,复合年增长率为7.6%。估计到2025年,中国出租率低于70%的商业广场数量将达到12,090家。因此,预期业主对专业商业运营服务的需求也将增长。

可以看到,商管模式在商业地产企业中将越来越受到青睐,面对随时变化的市场,未来,除了轻资产模式,商管公司也许还可以从这些方面入手寻找机遇:

● 线上线下平台融合发展,帮助商户提高获客效率并降低相关成本;

● 多元化服务,提供会员权益相关的服务,开拓新的收入模式;

● 新技术的应用,着力数字化及智能化转型;

● 挖掘个性化购物场景、沉浸式购物体验以及专业运营服务的商业运营服务;

● 零售商业物业的开发或改造将向三、四线城市渗透。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

如今,地产行业一片萧瑟,暴雷声此起彼伏,连万科主席郁亮都在喊“熬下去”。而王健林的归来,正好给行业提振了一下信心:条条道路通罗马。

消息透露,经过多轮融资后,珠海万达商管的融资额已由31亿美元翻倍至60多亿美元,甚至有猜测称,倘若该公司成功上市,估值可能超2000亿元。

万达德贡此前由大连万达集团咨询服务100%持股,后者由王健林直接或间接持股98%;目前万达德贡实控人为万达百货,总股权比例为98.7%。

收购完成后,越秀房托扩大后的资产组合估值预计是香港和新加坡上市房产基金所持有的中国资产组合中规模最大的。

22日,中国文旅再次递交招股书,这次将公司名称变更为“大湾区文旅康居股份有限公司”。这已是其第四次冲击港交所主板上市,但仍前途未卜。

10月24日,越秀地产公告披露,公司拟出售越秀金融大厦予越秀房产基金,预计取得除税后收益13.66亿。越秀金融大厦地处广州珠江新城核心区。

赢商网账号登录

赢商网账号登录

未登录

未登录