作者:李云龙

在《白雪公主和七个小矮人》的电影情节中有这样的台词:“亲爱的小动物们,我迷路了,又渴又饿,你们知道哪里可以找到吃的吗?”

10月28日,随着Q3财报的披露,百胜中国股价一路下滑、分别在11月1日和11月2日来了两次大跳水,再结合近些年财报持续走低的业绩概况,我们可以看出百胜中国在中国餐饮市场及资本市场似乎是真的迷了路。

从具体品牌来看,百胜中国旗下主要品牌是肯德基(需求面积:240-300平方米),其余还有必胜客、小肥羊、黄记煌、COFFii&JOY、东方既白、塔可贝尔、Lavazza等品牌。但过往一谈百胜中国,人们只会提起肯德基,而如果百胜中国连肯德基的优势都失去了,那么百胜中国的资本故事还有多少看头?

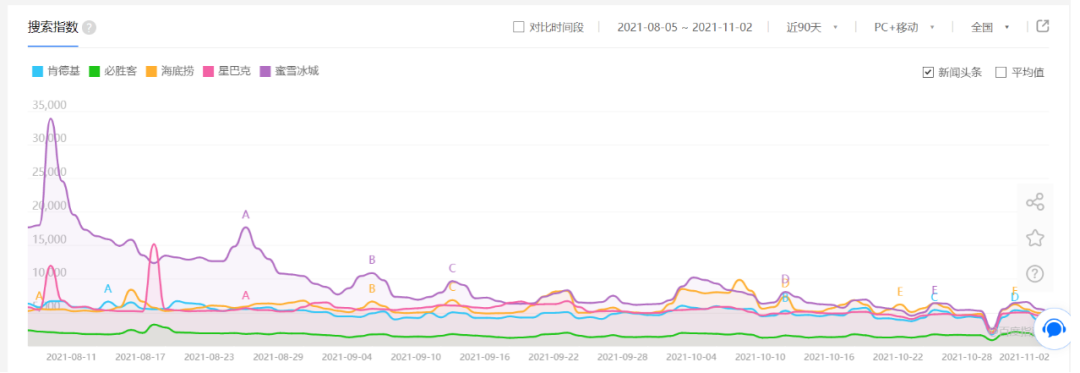

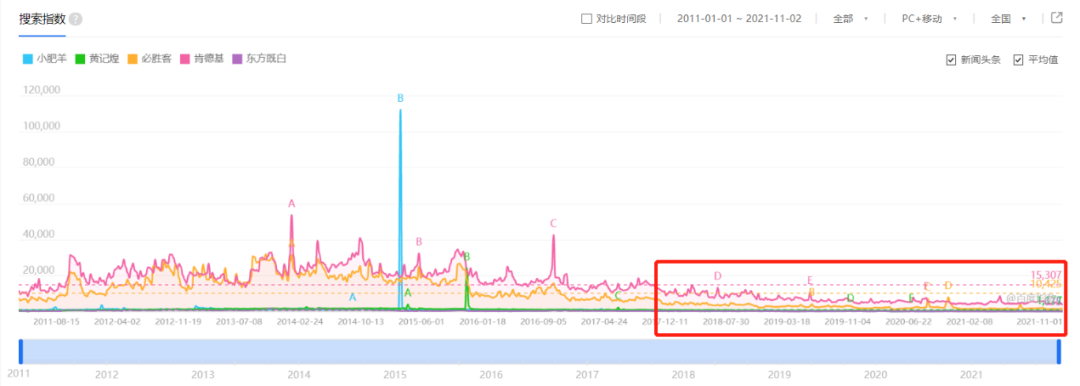

实际上,肯德基在当下确实是深陷竞争之中,而在这个危险的时刻,当肯德基举目皆敌需要支援的时候,这个状况更不乐观了,从百度指数可见,肯德基阵营的其它盟友早已躺平。

百度指数的动向也说明了一个事实,在今天的新餐饮市场、新消费群体下,肯德基们似乎已无足轻重,这或许意味着属于百胜中国的时代正悄然离去。

但问题还在于:步入中年的百胜中国何以至此?它的未来将去往何方?我们或许需要深入其中才能看到一些苗头。

净收入、每股收益等指标下滑近80%,面对未来的不乐观,躺平的百胜中国没招了?

在筷玩思维(www.kwthink.cn)看来,股价是资本态度的晴雨表,随着Q3财报发布,百胜中国股价随之下滑,股价的下滑与财报数据有着必然的联系。

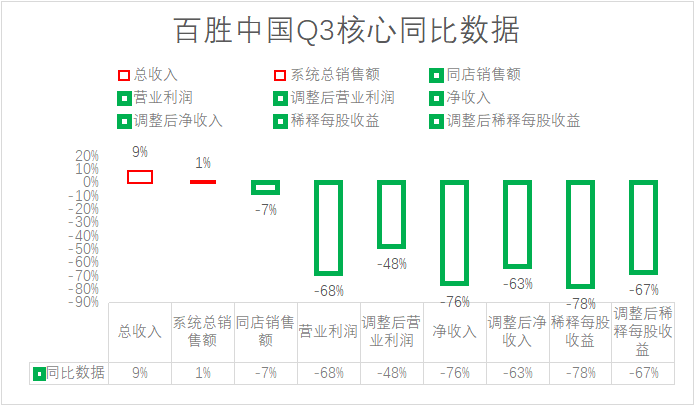

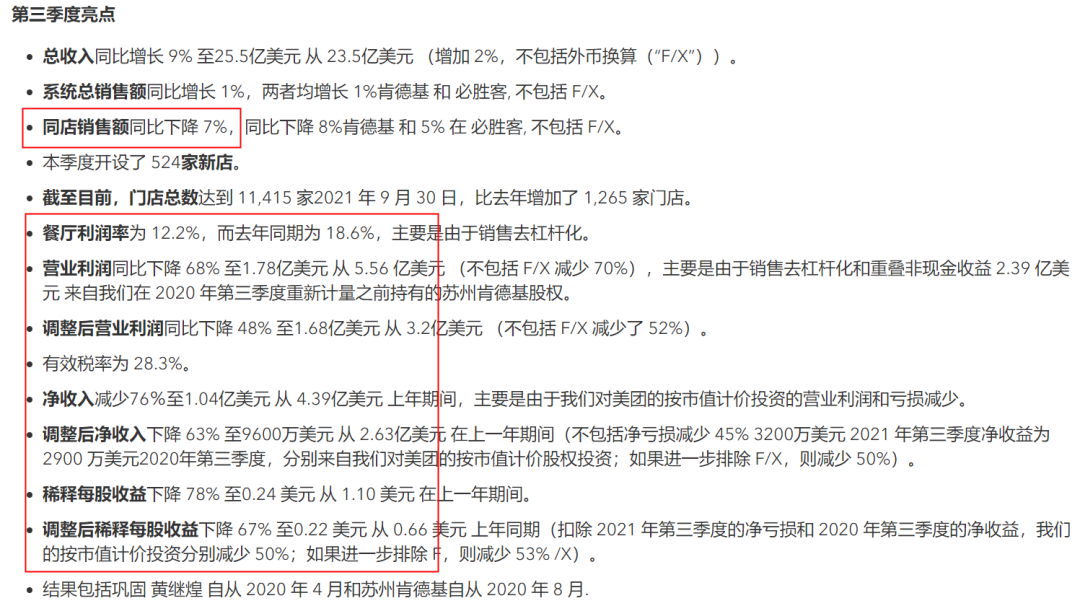

具体从财报公开数据可见,百胜中国第三季度亮点概览处几乎全线偏红。

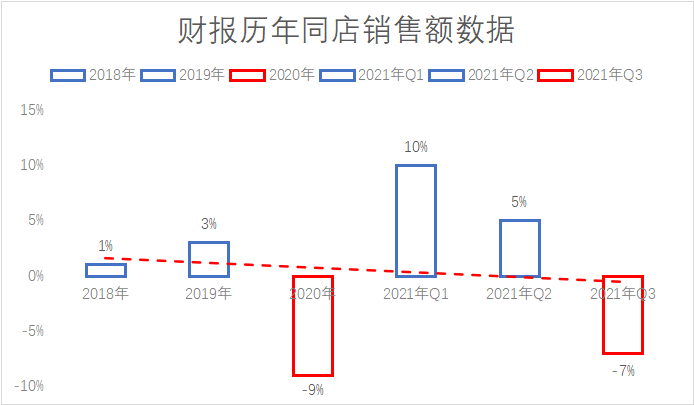

其中稀释每股收益、净收入、营业利润等的下滑更是触目惊心。即使我们单看同店销售额这一数据,从2018年至今,它也是呈下滑的趋势。

对于2020全年、2021年Q3业绩的大额下滑,百胜中国在财报中写明这是新冠病毒、Delta变体爆发、城市封锁导致社交活动减少和旅行量大幅减少等带来的问题。

百胜中国对自己还是比较自信,集团将所有原因归给了疫情、丝毫不提餐厅方面的因素。

或许也正是这一份自信才促使百胜中国做出了逆势开店的应对举措,百胜中国认为,新餐厅的增长抵消并超过同店销售额的下降。具体在Q3“2021年展望”下,其财报写明:“与之前的1300家目标相比,我们将总新店目标提升至1700多家,主要用于肯德基和必胜客门店扩张”。

36氪有读者发出质疑,“在消费低迷的情况下靠扩张以提高整体业绩,不会亏得更严重吗?”,海底捞今天遭遇的困境或许就是百胜中国的明天。

如何逆转下滑和亏本的可能?财报“CEO和CFO评论”认为,“加强价值促销和产品创新”(简单说就是加强打折、多推新品)。

从百胜中国财报,我们居然看到了呷哺呷哺财报的痕迹,这一幕似曾相识,当面临发展危机时,两家企业都将之归为疫情影响、丝毫不提餐厅问题且都将开新店、打折促销、出新品作为应对手段。

是百胜中国老了还是真的没招了?有着与呷哺呷哺同样分析手段、同样应对措施的百胜中国,两家企业未来的股价会不会也走相同的发展曲线?

面对业绩下滑,是每个品牌都在拖后腿还是集团消磨了品牌们的未来?

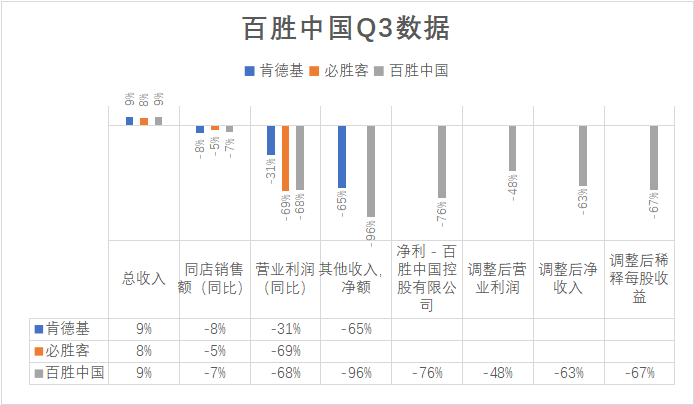

营业利润同比下降68%、净收入减少76%、调整后净收入下降63%……关于整体业绩下滑,我们也可以说几乎每一个品牌都有脱不开的责任。

图注:空格为财报未披露数据

从财报披露数据来看,虽然集团总收入是增加的,但在餐厅的角度,品牌同店销售额、营业利润、调整后营业利润、调整后净利润,甚至连调整后稀释每股收益都是大幅度的负面波动。值得注意的是,一向作为唯一担当的肯德基,它在Q3同店销售方面的数据甚至下滑得比必胜客还要厉害。

但别忘了,百胜中国并不仅仅有肯德基和必胜客而已。

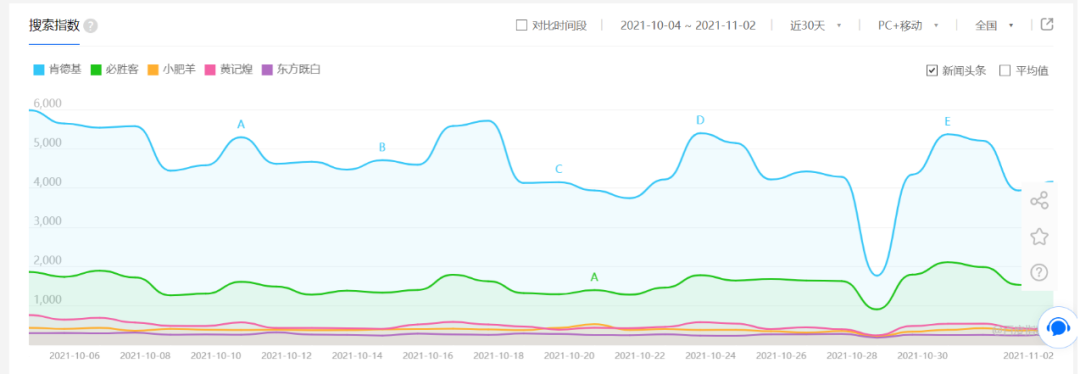

我们随机选了5个品牌,从指数图来看,2017年是百胜中国全品牌的第一次全线下滑,虽然早前和2017年之后还有肯德基的担当作为遮掩,但到了2020-2021年,随着肯德基业绩的下滑,整个百胜中国品牌集群整体的下滑问题就再也无法被粉饰了。

1)将一个品牌做没了需要几步?

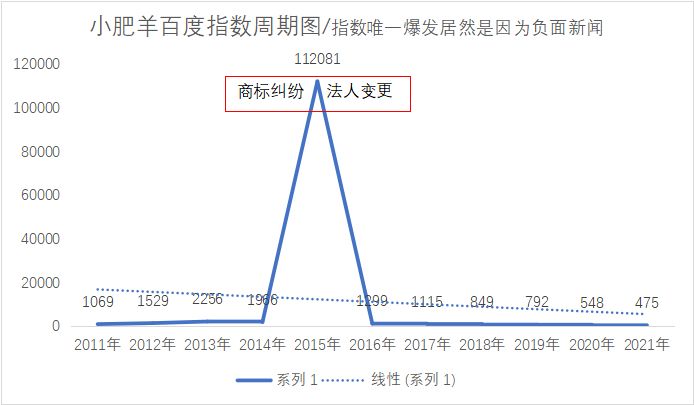

2012年,小肥羊被百胜中国收购,这个被收购之前无限风光,早前曾预想与海底捞争高下的前网红火锅品牌之后就陷入了长期的商标纠纷、合同纠纷、市场下滑等负面新闻,有餐饮人认为“这是一只被宰掉的羊”。

从百度指数可见,在2015年之后,小肥羊指数一路下滑。从热度可见,在百胜中国改革下元气大伤的小肥羊显然已淡出公众视野。

从历史可见,小肥羊在被收购前是被市场认可的网红品牌,之后为了应对百胜中国收购的要求,投资公司决定对小肥羊进行改革,先是进行大范围标准化,再是砍掉了大半市场门店,然而等百胜中国验收通过后,百胜中国还是再度对小肥羊进行整体的标准化操刀。

被多次标准化泯灭了个性及烟火气之后,小肥羊终于沦为一个中规中矩的标准化品牌,即使从2012年到2019年是餐饮业最为高歌猛进的关键周期,但小肥羊却只能沦为时代的弃子。在肯德基和必胜客下滑的基础上,副牌们早已无太大的发展价值,就连财报也难以找寻到这些副牌的只字片语。

再看黄记煌也很明显,被收购之后,黄记煌显然一直在平均值之下颠簸。

我们从小肥羊和黄记煌的发展曲线可以看出,百胜中国一直在践行非常强势的一元文化架构,在一元文化下培养出来的也几乎都是毫无个性的“尊上”跟随者。

一元文化架构要把收购的品牌做没了并不难,直接对之进行文化打压、磨灭了品牌的独立人格,之后通通变成自己喜欢的样子。这无异于海豹控制了狮子,再好的雄狮被要求在海里生活,最终也只能含恨而终,缘木求鱼者大多难有好结果。

2)品牌差评率排第一、新品落后于市场、思维抄袭肯德基,必胜客如何欢乐?

2007年,必胜客自己在内部市场分析文件上写了“没有明显的竞争对手”这个评价。

到底是真的不够明显还是没有认真找?没有明显的竞争对手在必胜客是否等于没有竞争对手?具体我们就不可得知了。

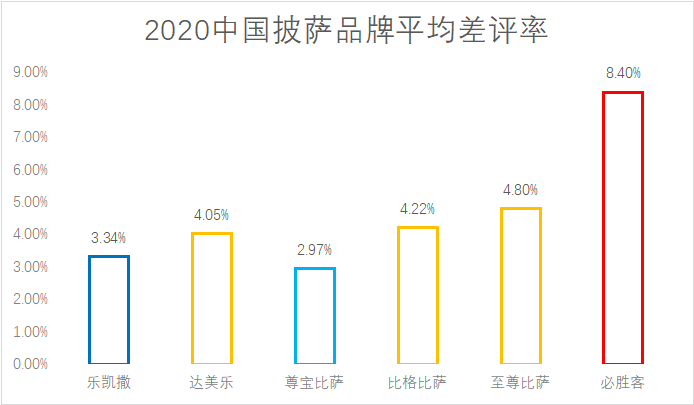

过往的辉煌已成浮云,今天必胜客的市场却是节节下滑,而在连百胜中国都觉得没问题的情况下,必胜客的差评率悄悄爬上了顶峰,或许在顾客不满意的地方,必胜客也想做那个没有明显竞争对手的品牌。

NCBD发布了《2020中国披萨差评大数据分析与研究报告》,该报告显示,必胜客的平均差评率一骑绝尘、鹤立鸡群的差评高度让其它品牌相形见绌,无论如何拍马也追不上。

在品牌动作与改革上,2020-2021年期间,必胜客做了三件事情:一是推出部分手拍产品,二是部分产品走本土化战略,三是恢复自助套餐及水果塔。

从竞争的视角,我们可以看出,必胜客的手拍产品远远晚于比萨玛尚诺等品牌,产品本土化则是在走肯德基的老路,恢复自助套餐及水果塔也不过是在走自己过去的老路。对于这一系列改革,市场投了反对票,财报的业绩下滑证明了一切。

关于新品,作者“吴怼怼”对必胜客评价道:“仅2019年,必胜客就开发了超过1900道新菜品原型、推出约400款新产品和升级产品。但悲哀的是,这400道新菜品里连一道网红单品都没有跑出。与2017年相比,必胜客2020年的菜单变动近70%,但上新的菜品除了增加换菜单的频率并没有增加消费者认知”。

即使单从新品的角度,这也确实披露了必胜客的内耗及低效到了多么惊人的地步。而出人意料的是,百胜中国依然认为时下出新品是一个妙招,全然不顾必胜客新品能力如何缺失。盲目的战略会将必胜客等带向何方,这想必是一个悲痛的话题。

3)折扣套餐超57款、本土化老招十余年未更新也未再被市场认可,肯德基也没招了?

新品和折扣或许都是营销的手段,从点评来看,必胜客上海门店的到店折扣套餐多达18款,在外卖平台,同一门店的折扣产品高达46款以上。出人意料的是,消费者对之并不买账,该门店外卖平台的评价仅100+而已。

在大众的认知下,肯德基一直都是必胜客的大哥,实际上,在折扣营销端,肯德基也确实可以做必胜客的大哥,同样在上海市场,肯德基门店的折扣套餐多达57款,外卖平台全天的折扣产品也达到了39款。

如果折扣是短期的,那么这可以是品牌回馈市场的手段,但如果是长期的,这就是品牌力、获客能力下滑的直接指标。据Q3财报披露,肯德基同店销售额下降了8%,远高于必胜客的5%。

在品牌发展的角度,肯德基的定位已从“炸鸡”改为“烹鸡专家”,但关于“鸡肉”类产品,其创新还不如麦当劳等。即使再从新品牛堡的角度,无论是颜值、形式、配料,肯德基的牛堡似乎也不过是在“照搬”麦当劳的成熟星厨产品。

到了2021年,肯德基还在提“本土化”这个标签,但市场早已腻了,除了多年前的老北京鸡肉卷,肯德基之后新出的产品基本都是在持续下线,其中并未有哪款新品成功转正为长期留存的爆品。

肯德基累了,市场也乏味了。

4)侵害会员权益却又无能力处理,百胜中国视会员为“盈利工具”?

11月2日,在丰台区通报市场防疫领域疫情防控不到位的企业名单下,肯德基与批发市场、水产市场等企业一起上了“黑榜”。

11月5日,南京某会员在肯德基商城兑换了一个水壶,在正常往该水壶灌热水时,水壶却突然发生爆炸,85岁的陈女士被热水烫伤。而在联系肯德基商城客服未果时,陈女士及其家人只能向媒体寻求帮助。对于记者的问询,肯德基方面表示,客服需要处理的事件比较繁琐,需要陈女士一家耐心等待,工作人员也没有给出具体处理时间。

同样在11月5日这一天,央视网披露了11款违法违规收集个人信息被责令整改的小程序,其中肯德基、必胜客位居榜首。百胜中国财报写明:我们的数字渠道使我们能够通过有针对性的促销更快地接触到会员,但不料此举却暗含违法违规的形式。

城市前25名均无百胜中国品牌,肯德基已失势,百胜中国还有什么故事可讲?

1881年,美国成立了第一所商学院,这时也正是商学被科学化研究成型的一个节点。1978年,改革开放政策得以实施,我国餐饮业才开始以市场经济的形态发展,此时的餐饮门店仅仅是被经营者当成是一门手艺、一个谋生的糊口手段而已。

极大的时代落差确实造就了洋快餐早期在我国的辉煌历史,2000年之后,随着餐二代逐步接手,加上厨师们、餐厅高管们认知和思维的开阔,我国本土餐饮品牌终于走出了新餐饮、新消费的路子。

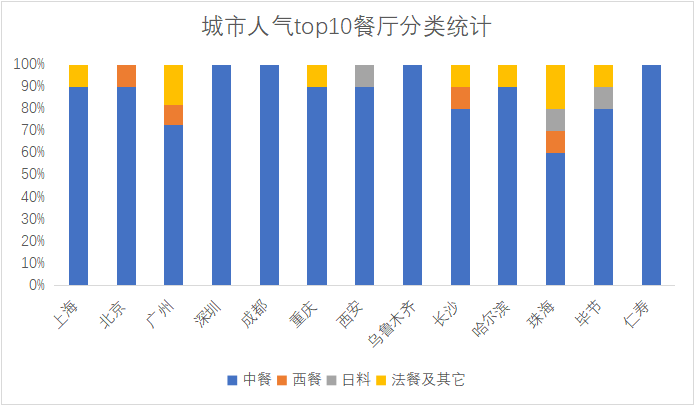

到了时下2021年,无论是一线还是省会城市,又或者从新一线城市到四线县城,在各大城市人气Top10榜单中,中餐都占了绝对的地位。

中餐发展壮大、洋餐逐步小众化。在这样的背景下,中国餐饮业留给必胜客、肯德基的红利并不多了。

再以上海市场的大众点评数据为例,在比萨品类,我们以“人气优先”做筛选,列表的前25名都没有出现一家必胜客餐厅;在汉堡品类,大众点评“人气优先”前25名也没有一家肯德基餐厅(卡乐星、汉堡王均上选了);在炸鸡品类,大众点评“人气优先”前25名也没有一家肯德基餐厅(同样“烹鸡”类别也无肯德基餐厅)。

从消费者的态度可见,市场正在抛弃肯德基和必胜客等品牌,但百胜中国首席执行官屈翠容似乎并未有任何察觉。

在竞争的维度,ACME PIZZA、比萨玛尚诺、站点比萨等是当下上海顾客喜爱的品牌;在炸鸡/汉堡品类,蛋魂、Five Guys、Shake Shack、Popeyes、卡乐星、哈比特汉堡、粉红汉堡等都成为了上海新消费群体们的首选,这类品牌的人均客单价涵盖了50-100元的区间,再加上有麦当劳、汉堡王、德克士、华莱士等的围剿,肯德基面临的竞争压力远远大于必胜客,残酷又惨烈,况且可见肯德基还处于劣势的位置。

从长远看,肯德基前景确实并不明朗,而烹鸡专家的定位或许也难以助力肯德基从大竞争下突围。谁来帮帮肯德基呢?副牌同盟们无能为力,而百胜中国只会叫肯德基开新店、做营销、出新品,哪怕这样的动作毫无意义。

最后再来看客群及客群体验,我们筛选了肯德基在上海最为热门的美罗城餐厅,在7月份至今的81条评价中(人气最旺的肯德基餐厅,4个多月也仅有81条评价),其中仅见到3条带儿童的消费(包括儿童图片的出镜率),需要注意的是,这家餐厅虽然被评为所有肯德基餐厅人气第一,但对于顾客的评价,无论好评还是差评,肯德基方面均未做任何回复,肯德基似乎已经无视了市场的反馈、对之也无能为力。

当年轻人不再迷信洋快餐、儿童不再消费炸鸡汉堡、中老年人回归中餐,再加上肯德基及百胜中国如此不关注顾客评价,也不关注品牌竞争和品牌能力,看来肯德基等品牌未来的路会更加难走。

在百胜中国全系列品牌中,小肥羊、黄记煌、COFFii&JOY、东方既白、塔可贝尔、Lavazza长期属于无关痛痒的角色,必胜客则一直被批拖百胜中国后腿,而当连肯德基这个优势也逐步失去时,百胜中国或许讲不出什么好故事了。

在《白雪公主和七个小矮人》的电影中,如果没有了白雪公主,也没有了白马王子,那这个故事还有几人愿意看?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

目前,餐饮类APP还在发展阶段,肯德基超级APP为行业提供了具体的落地方向,值得连锁餐饮品牌及餐饮从业者关注。

肯德基9月底卖起了胡辣汤,10月将武汉卖热干面推向全国,如今又对快餐市场的北京炸酱面下手......“魔性”的肯德基,一“出手”就是热搜。

近日,肯德基胡辣汤正式上市,采用逍遥镇非遗技艺传承,精选20余种香料和食材,同步上市的还有 " 油馍头 "、" 菜角 "。

如果未能解决必胜客品牌红利衰退的本质问题,一旦恶化,或许必胜客的持续开店还将拖垮整个百胜中国的正面盈利期望。

必胜客二季度注册会员数已达近一亿的体量,全国门店总数2425家,门店利润率达到了13.1%,同比增长1.9%。

2020年4月,百胜中国与Lavazza集团组建合资公司,共同在中国运营Lavazza咖啡店,目前已在上海开出5家门店,今年将加快开店。

鱼你在一起采取“小门店、大连锁、全供应链”商业模式,截至目前,该品牌已在全国布局1309家门店,其中在三线以下市场门店占比49%。

目前,全国下沉市场共包含2800多个县城(县级区划)和约40000个乡镇。下沉市场用户规模巨大,是餐饮行业未来发展的重要市场。

赢商网账号登录

赢商网账号登录

未登录

未登录