地段、地段,还是地段。趣味横生的门店,因选址对头而精彩加倍,因选址失败而落魄,甚至消失。《门店密码》系列,揭秘品牌开店的那些小心思、大谋略。此篇为,海底捞(需求面积:900-1200平方米)。

海底捞又火了,只不过火的理由有些“悲壮”。

11月5日,海底捞发布公告,将于年底前逐步关停300家左右经营未达预期门店,其中部分门店将暂时休整、择机重开,休整周期最长不超过两年。此次关停不裁员,将在集团内妥善安置相关门店的员工及管理层。

同时,海底捞祭出了“啄木鸟”计划。据此计划,若平均翻台率低于4次/天,原则上不会规模化开设新的海底捞餐厅。

一石激起千层浪,热议纷纷的外界大呼:海底捞,从学不会到看不懂。

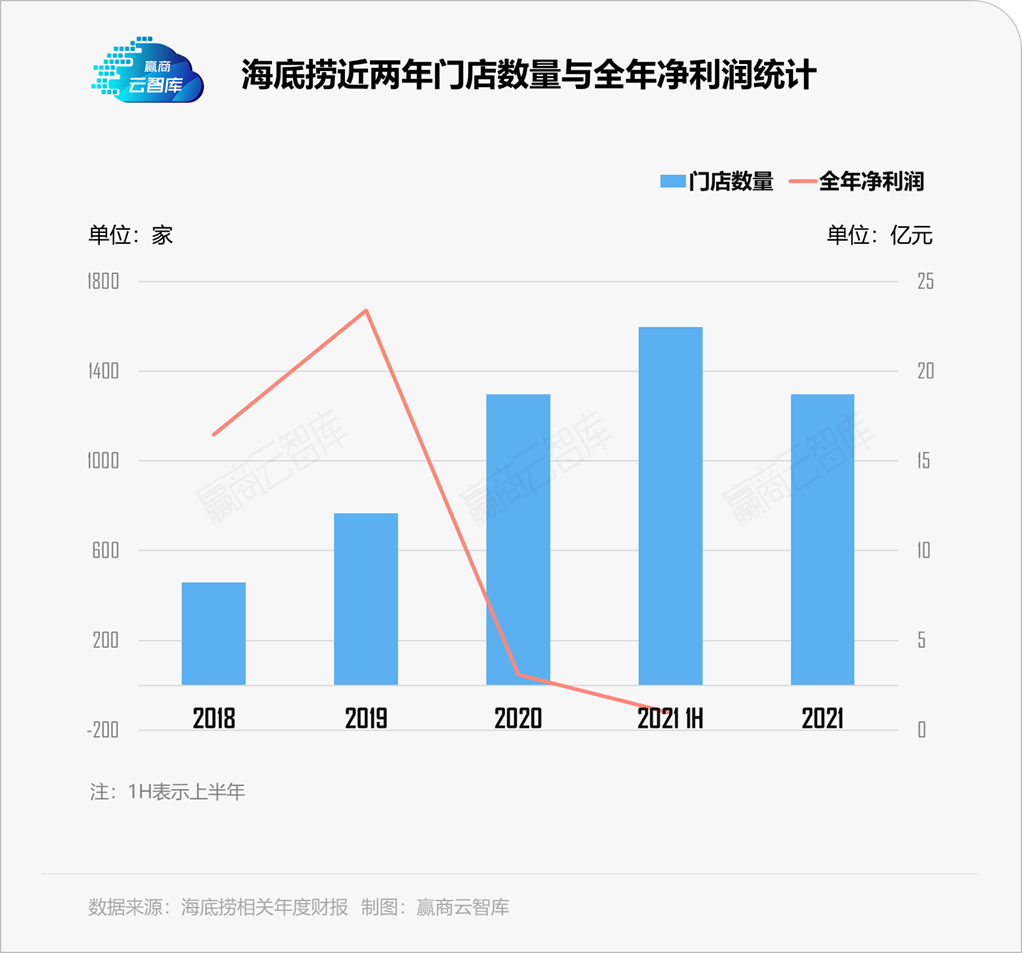

11月10日,海底捞以21.1港元/股收盘,以收盘价计算,海底捞今年以来股价已下跌64.1%,市值蒸发2012.2亿港元。股价大跌背后,已反映出海底捞的高速扩张的可持续难题。

早在今年4月份,海底捞披露的2020年“跳水式”的净利润——同比降幅超八成。来自官方的归因解释是,疫情、汇率波动。在疫情黑天鹅大幕横扫全境大势之下,海底捞这一波动异常的成绩单,难掩的是其单一爆款模式的盈利困局。

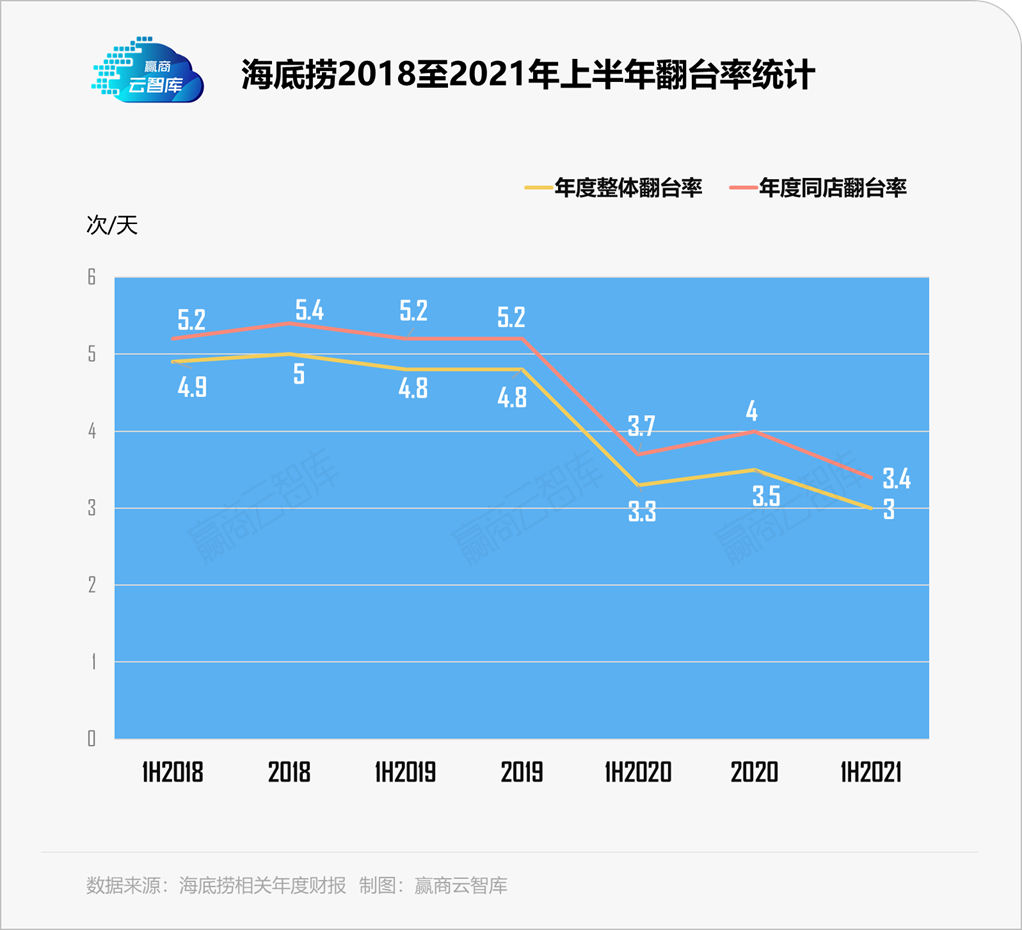

翻台率跌至3年前,海底捞已经碰到了增长天花板。现在,完整经历过“高速扩张-业绩滑坡-断臂止损”全过程的它,需要在哗然声中专注思考、探寻海底捞门店密码。

一、海底捞规模拓店之红线:平均翻台率不低于4次/天

热气腾腾的餐饮业,单店的运营效率决定了企业的成长性及盈利水平,而翻台率是运营水平的集中体现。通常,翻台率的多少由餐厅的定位、运营效率、客流量变化等综合因素决定。

火锅是天然聚会场景,大多数门店营业时间为10 点-15 点,17 点-22 点,平均就餐时间1.5h,支持了5-6 次的翻台率。根据固定成本在成本结构中的测算,大约3-3.5 次翻台率即可盈亏平衡。

一直以来,“门店数×客单价×翻台率”都是海底捞餐厅的核心成长逻辑。公开资料显示,海底捞最佳的门店能达到10 次翻台率。

2015年,海底捞门店的平均翻台率只有4.0 次/天,2018年其门店平均翻台率达到5.0 次/天,远超过同行业呷哺呷哺的2.8次。这一方面由于海底捞的服务,另一方面是营业时间长。草根调研显示,海底捞24小时门店占比超过80%。

但这个核心运营指标,随着海底捞门店大幅度扩张而迅速降低。

门店数量上,2020年海底捞实现了疫情下逆势扩张,新增门店530家,期末总数达1298家。与门店数齐飞的是客单价,人均消费超110元。

可翻台率却跑出了一条向下曲线,2021年上半年的翻台率为3次/天。其实,剔除疫情影响,早在2019年海底捞的整体翻台率就首次出现了下降,甚至不及2017年的水平。

囿于翻台率向下,以及一二线城市的容纳空间有限,除商圈加密外,门店数量触及天花板,海底捞已在2020年放缓狂奔的脚步。具体看,海底捞2020年新增门店呈现“一线放缓,低线加速”之特征。

带着与低线城市不匹配的客单价,以及服务重于产品的发展战略去攻占下沉之地,海底捞业绩承压,财务结果不佳。

关店来得非常迅速。11月5日晚上,海底捞上市以来最大规模的关店潮来袭——未来56天内,逐渐关停300家门店。

11月8日,即有广东信宜市的本地公众号发布信息,称从服务员口中了解到,门店目前确实是一个暂停营业的状态,至于何时重开,还需要等待公司通知。而此前一直正常营业。

海底捞火锅于今年5月进驻信宜,刚开业时可谓一桌难求,还需要排队等号。这是广东省一个非珠三角地区的县级城市,是海底捞近来快速下沉扩张的门店之一。

资料数据显示,2019及2020年全年海底捞分别新开门店308家、544家。2021年上半年新增299家,截至2021年6月31日,全球门店总数达1597家。关停300家,意味着海底捞的门店总数回到了2020年底水平。

这波断臂求生之操作后,按照海底捞祭出的“啄木鸟计划”——若本集团门店的平均翻台率低于4 次/天,原则上不会规模化开设新的海底捞门店。

不难看出,平均翻台率不低于4次/天,已成为海底捞规模拓店之红线。规则已出,往下,海底捞要直面的新难题是——如何研究出一套高效的关店法则。

二、海底捞关店法则:看门店密度与盈利力,跑通单店模型是关键

据海底捞首席战略官周兆呈对外表示,这批关停门店并非按照城市区域分布,而是有三个考量维度:

■ 一是外部商圈及客流量,是否能支撑门店经营;

■ 二是周边门店的密度是否过高;

■ 三是单店的财务数据,短期内盈利情况是否还有改善的可能性。

前两大考量,更多是基于外部环境带来的竞争压力,而第三点侧重于门店自身的运营能力。海底捞死守翻台率之红线,意在各个击破,跑通单店模型,而这才是持续增长的正解。

1、正面PK“产品主义”竞品,包抄市郊两区

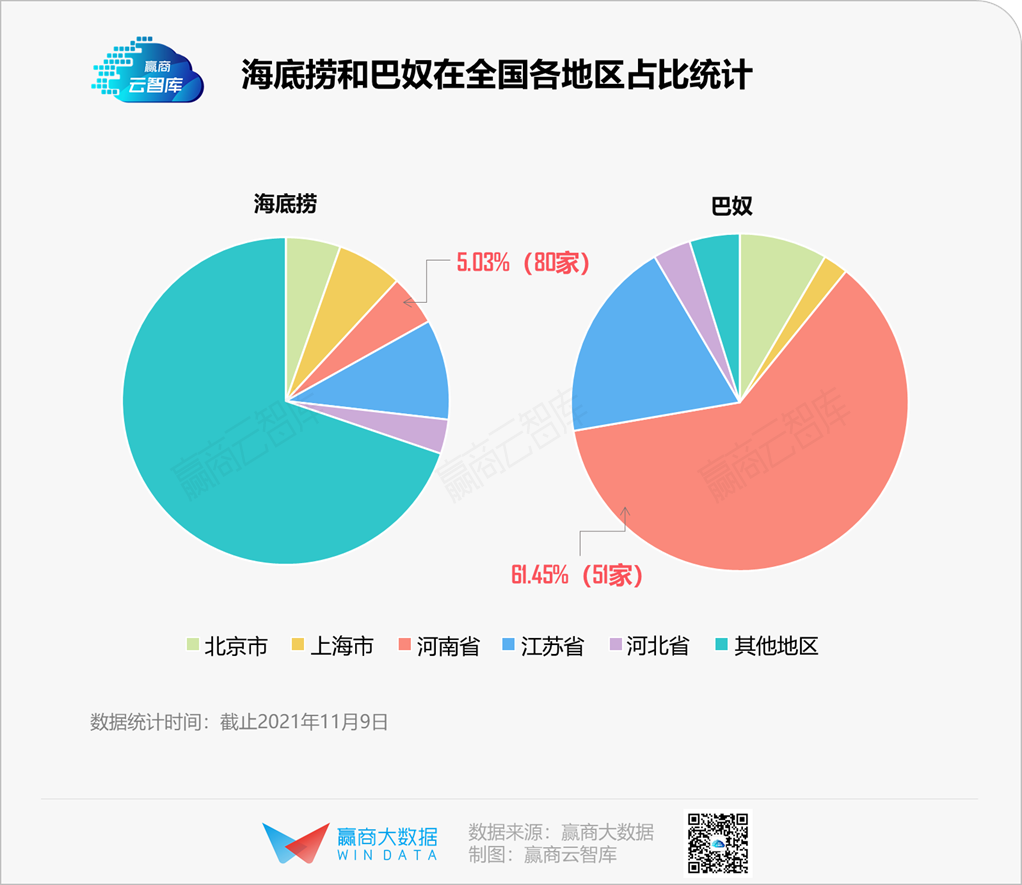

诞生于2001年的巴奴,“样样都讲究”、“服务不过度”的口号,无疑是站在海底捞对立面的实力叫板。

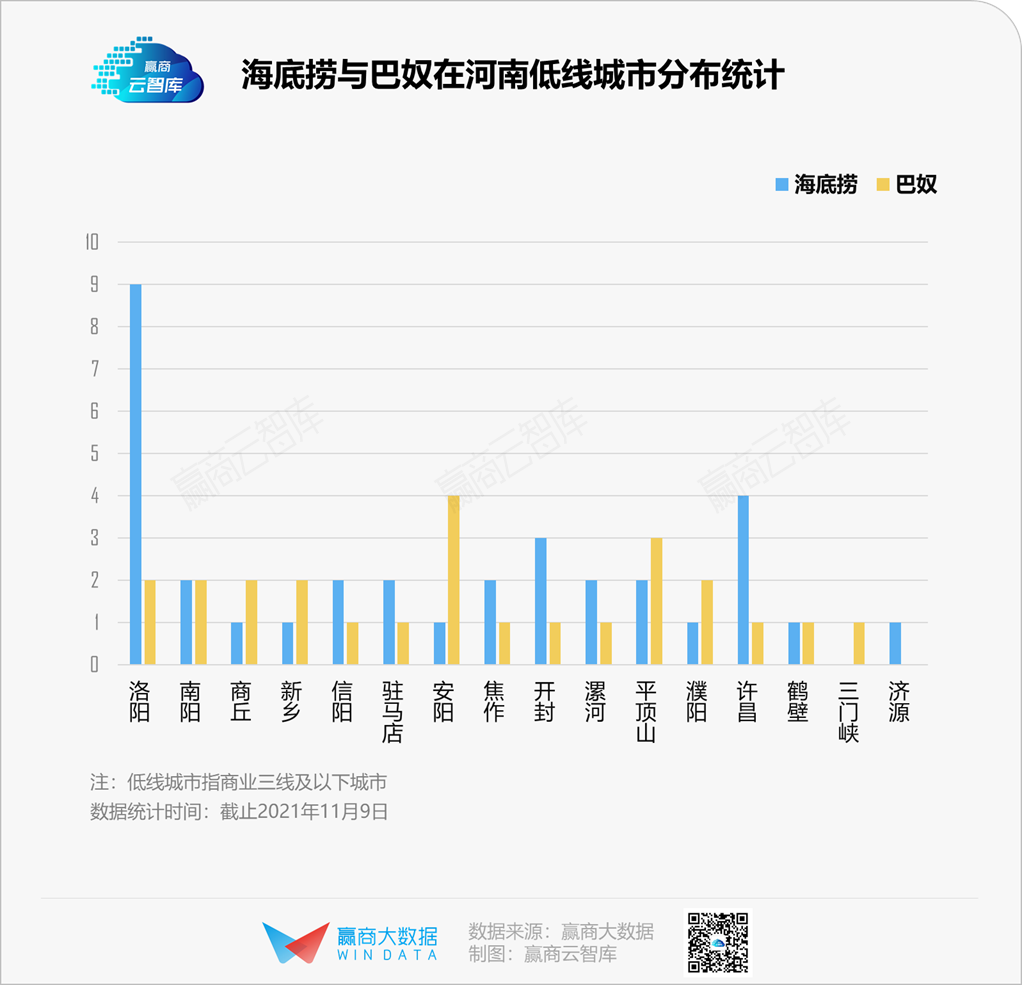

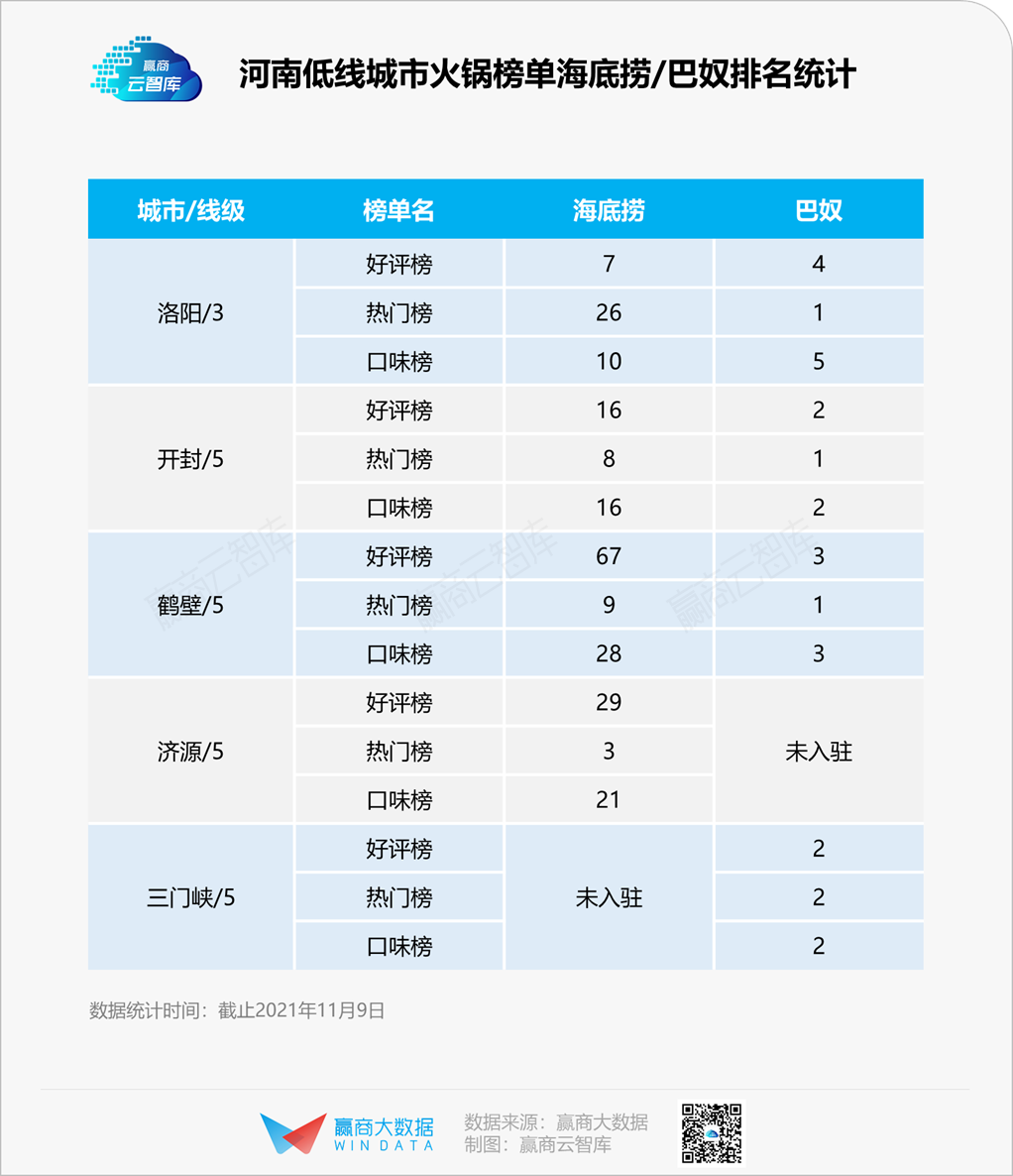

在大本营河南,巴奴有近半门店设于此地,论总数依旧不及海底捞,但在热度、好评和口味认同感上则胜出一大筹。而且在各自的竞争空白领域,海底捞进驻济源市战绩平平,巴奴进驻三门峡却成绩喜人。

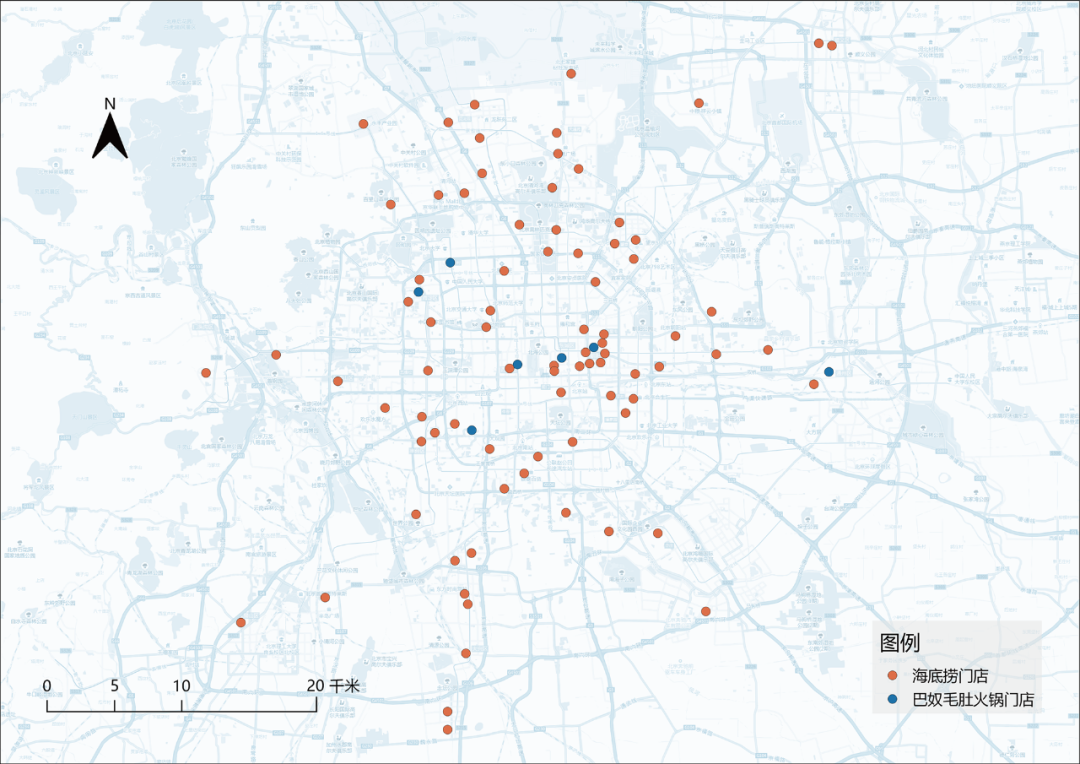

若将二者的对垒台搬至“异乡”公平场,海底捞想赢,同样不易。在北京,海底捞有86家门店,而巴奴仅开业7家,虽量不多,但后者同样在热门和口味榜上皆略胜前者。

从门店具体选址看,海底捞不局限于包抄市郊两区,不止瞅准重点城市商圈和顶流mall,而巴奴只入驻商圈内的重点购物中心。

◎海底捞/巴奴北京门店分布图数据来源:赢在选址 制图:蔡宇斌/赢商云智库

选址策略之别,说到底是各自具备的优势不同。

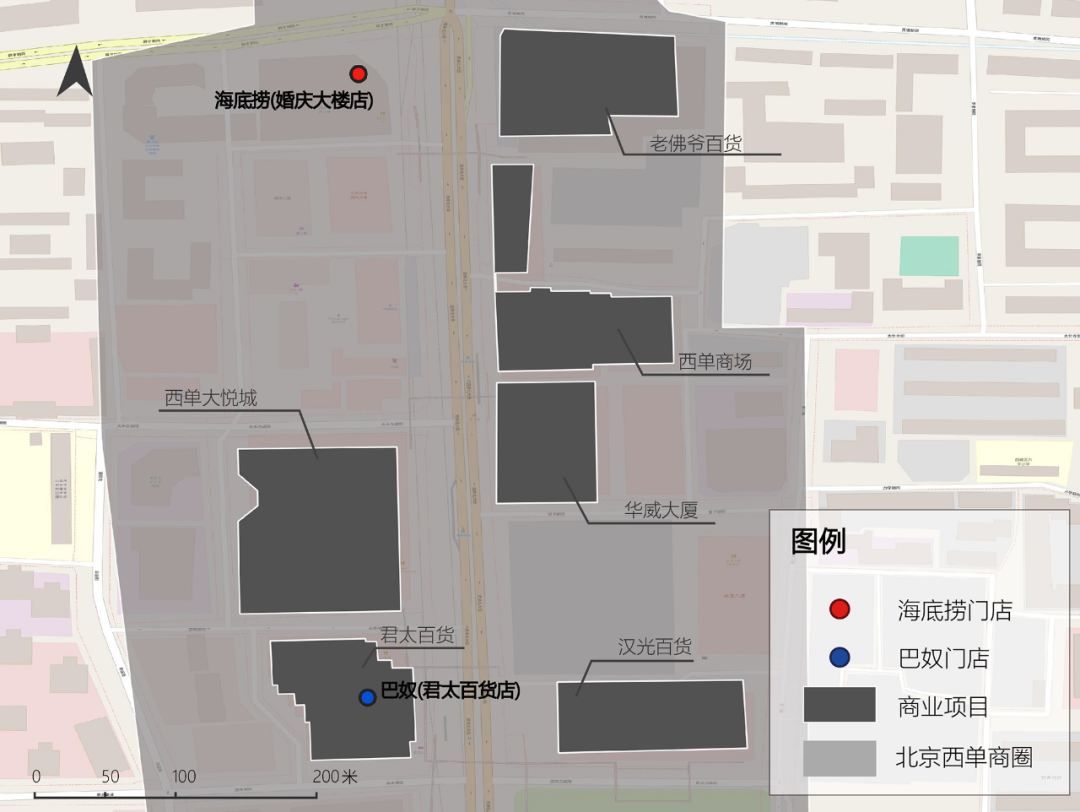

海底捞借着品牌影响力和租金议价能力,可在核心商圈边缘地带开店,分享人流红利的同时,降低租金成本。在西单商圈开设了近13年的西单婚庆大厦店,就是其门店选址策略的典型案例。

◎北京西单商圈海底捞/巴奴分布图数据来源:赢在选址 制图:赢商云智库

据“赢在选址”,西单商圈是北京成熟的市级商圈,君太百货(中档)、汉光百货(中高档)等独立百货与中高档购物中心大悦城落于此。海底捞西单婚庆大厦店处于该商圈的边缘地带,虽不是门店位置最优,但却是北京地区业绩最佳门店之一。

相较之下,店少而精的巴奴,在北京选门店的第一要务是单店铺位效应最大化,核心商圈、高客流mall是其首选。2019年,巴奴入驻君太百货后便火速抢占西单美食好评榜,侧面冲击着海底捞西单婚庆大厦店王的生意。

从商圈交火,到入驻同一个mall,海底捞与巴奴的京城战局升级。

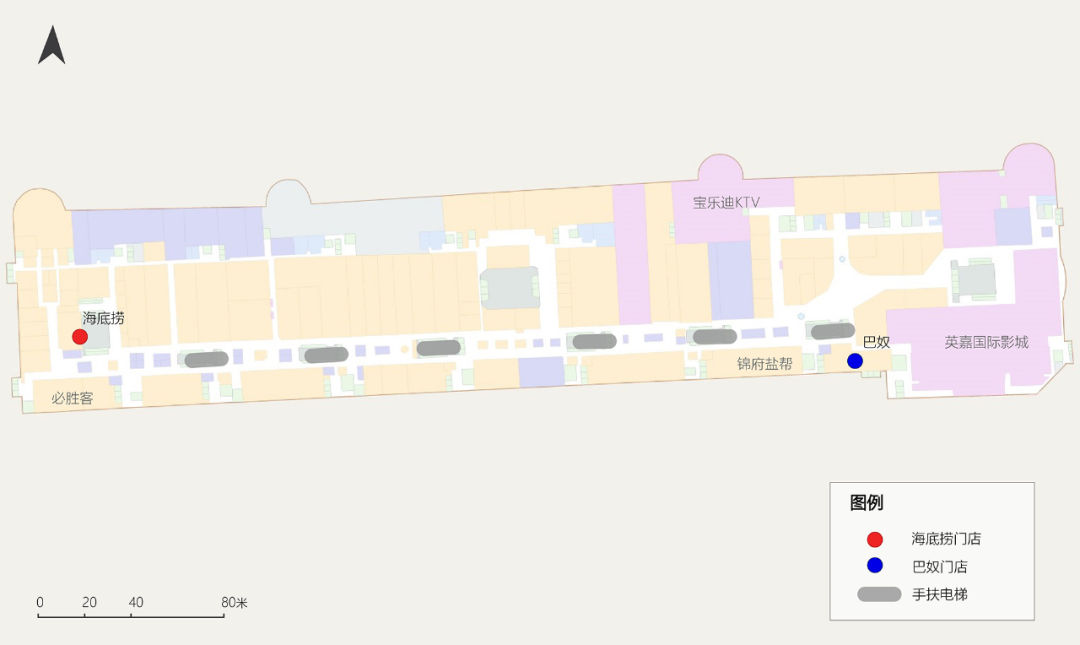

在北京万柳商圈,海底捞与巴奴同时进驻了北京世纪金源购物中心。海底捞在5层的西区角落,而巴奴占着东区电梯直达处。据“赢在选址”分析,北京世纪金源购物中心5层属一字型动线,长达近500米。对从中部扶梯上达的顾客来说,基本无法游览全部餐饮品牌而后再做出选择。

自带客流的海底捞,霸气选择“边角处”,租金低;而巴奴靠近扶梯、直梯等垂直动线节点上,铺位展示性佳,离人流近,且可借力电影院和KTV引流。

◎北京世纪金源购物中心五楼平面图与海底捞/巴奴门店落位数据来源:赢在选址 制图:赢商云智库

2、下沉遇上本土特色火锅,口味、性价比待提升

除了打着“产品主义”的竞品,主打川渝之味的海底捞,要想网罗最大的受众客群,难免需要与低线市场中的本土特色火锅相竞争,无论是口味还是性价比。

以广东潮汕为例,当地民众有着明显口味偏好,潮汕牛肉火锅自成一派,实力不容小觑。目前,海底捞在汕头和揭阳已开8家门店,仅汕头便有5家门店,远高于四线城市市均门店数(4家),但战绩平平。

大众点评火锅排名榜显示,在汕头,海底捞的热度比不上潮汕牛肉火锅,好评和口味上也比不上同类品牌小龙坎。

不单单是潮汕地区,诸如内蒙古(偏好地道的北方涮肉火锅,如小肥羊)等地域特色鲜明的低线城市,也早已充斥着符合城市口味的火锅品牌。

另一方面,受经济发展限制,低线城市人均可支配收入与一二线城市也存在差距。以揭阳为例,赢在选址统计出该市火锅品牌客单价约为80元,而海底捞目前的客单价在三线及以下城市在100元左右。

收入水平与客单价间的不匹配,从本质上决定了,一点热度过后,海底捞的高客单价策略在低线城市很难持续奏效。

上有“产品主义”抢食,下有“地域特色”阻流,这都提示,海底捞要想继续扩张,需先苦练内功,跑通单店模型。

三、败退启示录:火锅店要赚钱,守住客流因时而变

就产品标准化而言,火锅无疑是个易于复制的好品类——底料+新鲜自助食材,可以完全不需要厨师,全程自助服务。

决定这门生意能否赚钱的关键在于,是否有足够的客流,需要周边的人口密度及流量达到一定的标准。

基于此,目前中高端及大众火锅多进驻商业中心或核心地段,一方面因为综合商业中心的数量近年开始快速增长,另一方面也反映出火锅店布局场景和战略开始更多向商业繁荣地带集中。

目前在大型商业中心中,平均引入两至三家高端火锅店,且大型商场内的火锅店平均客单价均较高。

精准选址外,强化火锅自带的社交属性,也是火锅餐企突围的关键所在。据赢商大数据监测,疫情下火锅品类在2020年7月份就以高达98%的复工率,成为餐饮复苏的品类“先锋”。

但是,火锅赛道终究需面临竞争日益激烈,品牌迭代快、流失高之现状。这个品类不会轻易消亡,但品牌需持续迭代,才能守住阵地,甚至逆势而上。

竞争激烈,不断更新,难以基业长青,不止火锅品类,亦是餐饮业的共性。

今日海底捞的扩张困局,并不是孤例。曾经餐饮排头兵,如味千拉面、翠华控股、小南国、呷哺呷哺等,在香港风光上市后皆只历经短暂红火期,后续业绩未能如预期上扬,股价也一泻千里。

增长到一定程度,就会遇到瓶颈。

即使如星巴克这样的全球头部公司,在内外部因素的叠加之下,同样在2007年同店大幅负增长。

■ 外部原因:经济下行、消费者更注重环境与健康、网络传媒与社交网络崛起、同行猛烈竞争。

■ 内部原因:忽视运营、加盟拓展过快、门店顾客体验恶化、未建立好配送体系和烘焙工厂、为了扩张精简了门店设计。

在危机之下,星巴克大幅度关闭了亏损门店,全球开店并设计新的门店环境,同时在产品方面进行革新,才重新进入增长曲线。

■ 关闭了 600家亏损门店,其中 70%门店都是在过去 3 年内开设的。

■ 全球开设门店。

■ 门店设计:为世界各地的门店研究设计新的方案,利用当地材料,与当地建设者合作,为消费者打造体贴、舒适的空间。

■ 概念店:在西雅图的 2 家创新概念店将继续尝试新的产品,比如啤酒、葡萄酒和新的咖啡制作技术。

立足长期,海底捞同样遇到内外部的双重问题。虽然自疫情以来,即推出多项调整措施,譬如套餐活动、菜品降价、管理梳理、门店收缩等,但管理层主动变革并公开披露,也许说明,扬汤止沸,刻不容缓。

目前的各项整改是必要且积极的,核心指向都是聚焦单店客流企稳回升,而这也正是基本面改善至关重要的第一步。而未来,如何在竞争愈发激烈的火锅业态中保持竞争力、如何强化与年轻消费者之间的黏性互动,都将是海底捞需逐一解决的课题,各项整改变化的实际效果需要跟踪验证。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

经济日报评“海底捞关店300家”,海底捞此时主动关店是刮骨疗伤,痛一时,利长久;其他还在狂奔的企业,也该低下头检查检查自己的鞋带了。

赢商网账号登录

赢商网账号登录

未登录

未登录