奢侈品是最滋润的一门生意,而奢侈品的选址则是一桩有趣、且有技巧的活儿。正如,《奢侈品战略》所言:“奢侈品品牌之间是互补的关系,而非竞争,提着爱马仕进卡地亚是很常见的现象。”

在《奢侈品选址,“贵”的才是“对”的丨门店密码》一文中,赢商云智库以地理空间为切入点,推开了奢侈品选址的一扇大门。而此篇,将以玩家属性、品牌分级(硬软奢)为观察视角,探索奢侈品与落位商场间的另一秘密。

样本说明

本文分析的奢侈品品牌共70个,按照软硬奢与高端轻奢分类如下:

软奢-高端:Alexander McQueen、Alexander Wang、Alfred Dunhill、Audemars Piguet、Balenciaga、Berluti、Bottega Veneta、Brunello Cucinelli、Burberry、Céline、Chanel、Dior、Dolce&Gabbana、Ermenegildo Zegna、Fendi、Giada、Giorgio Armani、Givenchy、Goyard、Gucci、Hermes、Jimmy Choo、Lanvin、Loewe、Loro Piana、Louis Vuitton、Miu Miu、Prada、Saint Laurent、Salvatore Ferragamo、TOD‘S、Valentino Garavani、Versace

软奢-入门级(Entry to Luxury):Acne Studios、Coach、DKNY、Furla、Hugo Boss、Issey Miyake、Kenzo、Longchamp、Marc Jacobs、Max mara、Michael Kors、Mulberry、Pinko、Stuart Weitzman、Ted Baker、Tory Burch

硬奢-高端(High-end Luxury):Blancpain、Boucheron、Buccellati、 Breguet、Bvlgari、Cartier、Chaumet、Chopard、Graff、Harry Winston、Mikimoto、Montblanc、Piaget、Rolex、Tiffany & Co.、Vacheron Constantin、Van Cleef & Arpels、Jaeger Lecoultre

硬奢-入门级:APM Monaco、Pandora、Swarovski

分级依据:软奢--以安永《The luxury and cosmetics financial factbook 2017》为依据;硬奢:以赢商网对硬奢分级为依据--主力产品价格带区分

门店数据截止时间:2021年11月15日

除特别说明外,研究范围:中国大陆;商场类型:购物中心和独立百货;门店类型:精品店或专卖店

01 不同集团选“场”特色:

多品牌集团互相跟随,爱马仕绝不下沉

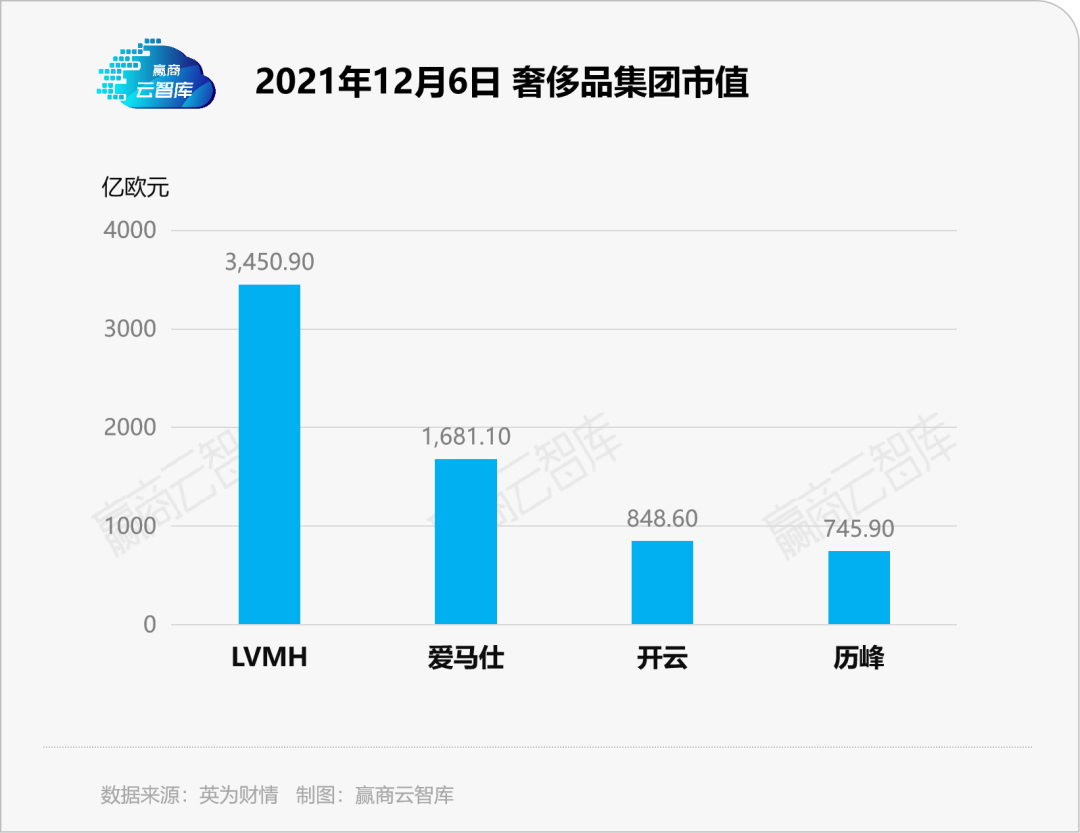

当前,华丽的奢侈品阵营中,主要有两类玩家:以LVMH、开云、历峰为代表的多品牌集团,及以爱马仕为代表的单品牌集团。

从市值上看,LVMH集团比爱马仕、开云及历峰总和还高,呈绝对领跑之势,背后是其多层级、多品类的品牌矩阵强势支撑;而爱马仕仅凭单品牌位居榜眼之位,离不开其高超的稀缺性管理技法——爱马仕的经典产品在软奢中稀缺性和保值价值最高。

从选址上看,由于发展战略不同,奢侈品多品牌、单品牌集团间亦有不一。

LVMH、开云、历峰等多品牌集团:锚定恒隆、华润等高端mall, 互相跟随

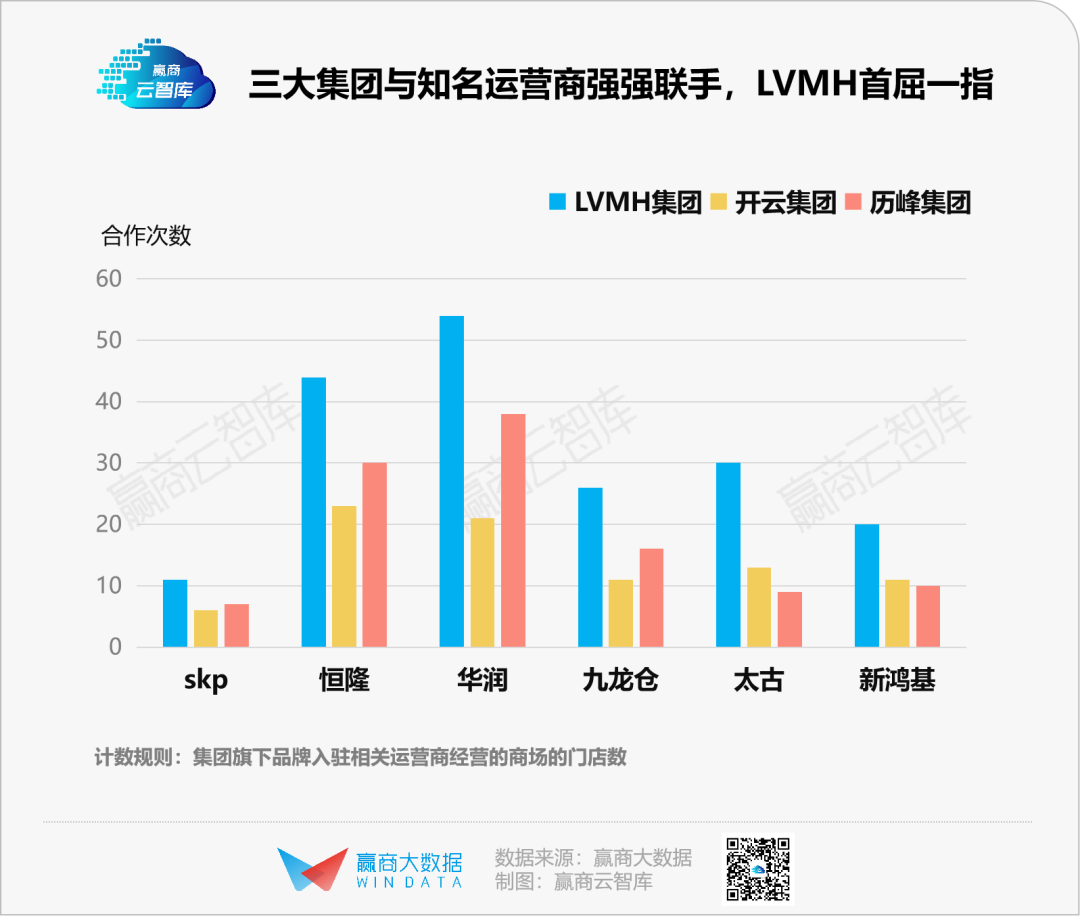

一方面,三大多品牌集团在购物中心的选择上,“不约而同”与各大知名运营商深度绑定,寡头格局已成。

据赢商大数据统计,样本门店中,被称为“奢侈品帝国”的LVMH集团与恒隆、华润等合作最为紧密。其中,LVMH集团与华润的合作次数高达54次,这主要因为其业务范围广,旗下品牌多。

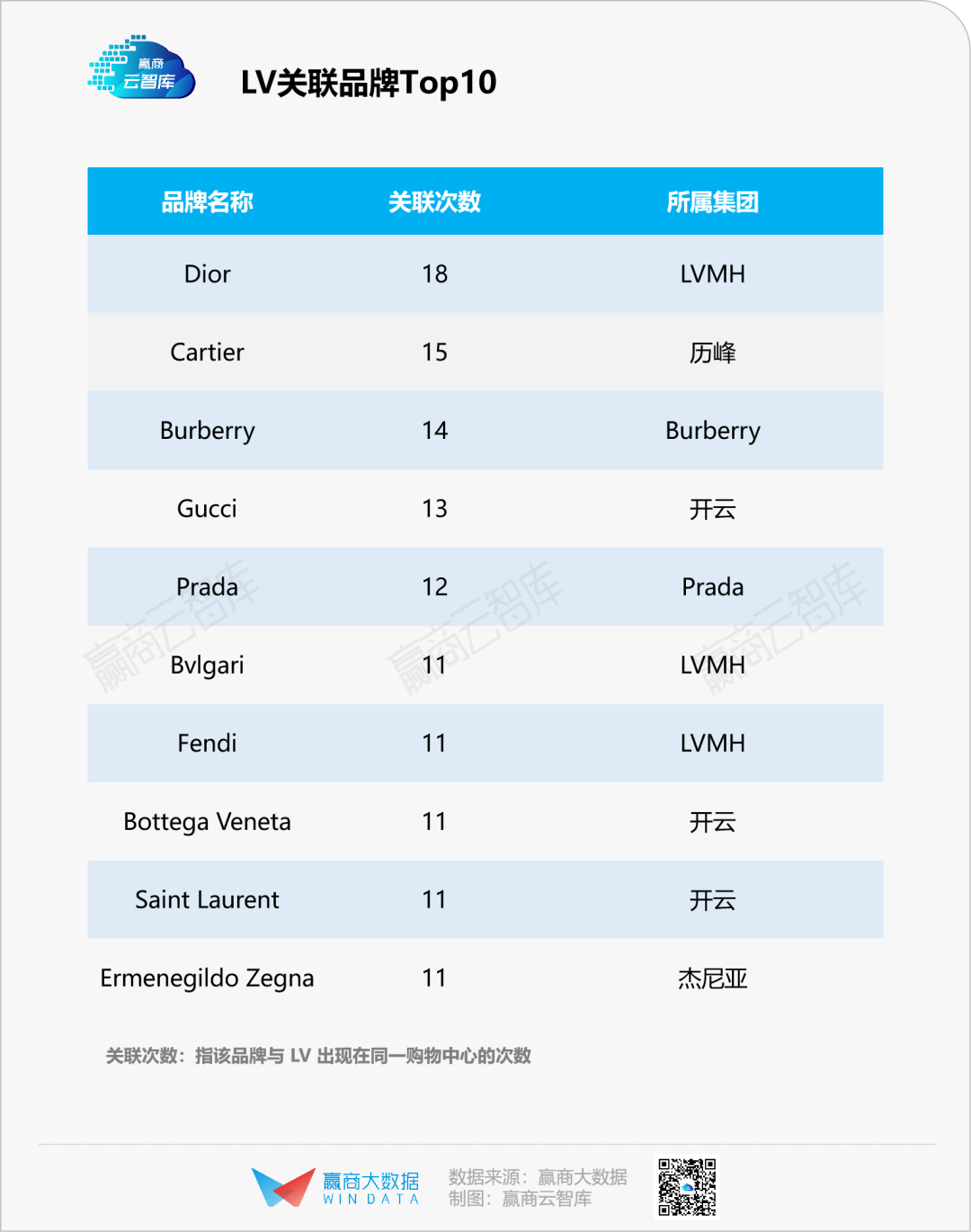

另一方面,三大多品牌集团虽互为强劲对手,却爱择邻而居,互相追随,关联度颇高。

据赢商大数据测算,与隶属LVMH集团下的LV门店关联度前10的品牌中,有4家来自另外两大集团。即便品类相近,三大品牌依然热衷进同一个mall,如开云集团旗下的主将Gucci与LVMH麾下的LV,虽竞争白热化,但二者的品牌关联度位列前四。

这背后的逻辑不难理解,三大集团几乎已经囊括奢侈品品牌半壁江山,且并购扩张趋势越来越明显,品牌矩阵不断丰富,竞争格局渐趋稳固,集团化底色愈浓。

爱马仕单品牌集团:绝对单品称霸,只爱重奢mall

爱马仕作为奢侈品中聚焦单品牌的典型代表,通过涨价、限量、高奢门店等多种手段维持着其高端之位。

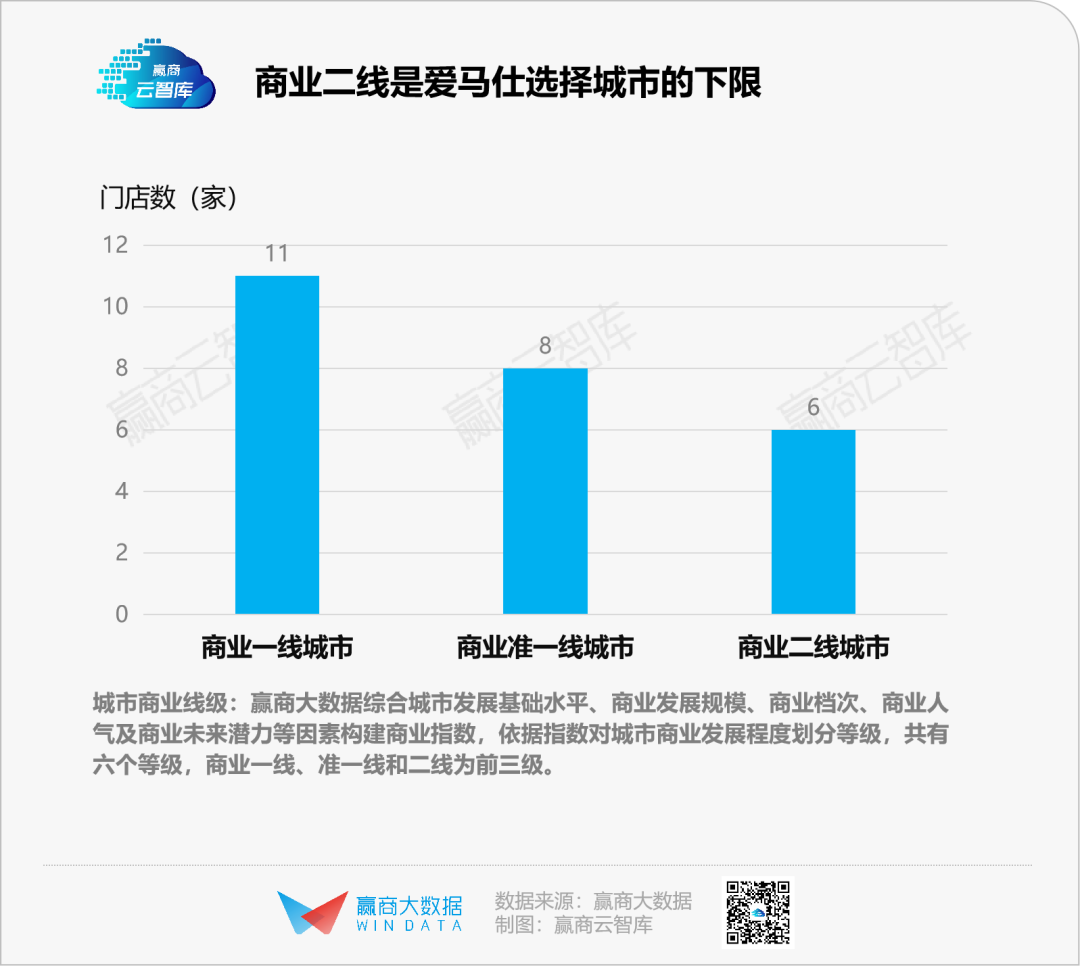

作为顶奢品牌和奢侈品皇冠上的明珠,爱马仕对门店的要求极其苛刻,不屑与任何品牌为伍,从来都是被追随的对象。

据赢商大数据统计,全国25家爱马仕精品店只开在商业二线以上城市,且入驻购物中心均为重奢档次(其中一家落位北京王府井半岛酒店),落位商场最佳位置,极致选址的高奢化。

02 软、硬奢进mall偏好:

高端软奢、珠宝偏爱购物中心,入门级品牌首层占比竟超50%

多品牌、单品牌两类奢侈集团,囿于各自的品牌矩阵及调性,有不一的选“场”逻辑。而当观察视角转向硬奢、软奢时,亦有各自的进mall偏好。

赢商大数据对LVMH、开云、历峰三大集团的时装皮具和珠宝钟表业务,以及其他单品牌集团(爱马仕、Burberry等)旗下共70个品牌进行了硬、软分类。

软奢(以时装皮具为主):周期性弱,季节性强,每款数量有限,存货周转数量快,调整较快

硬奢(以珠宝钟表为主):购买频次低、决策期长,带有一定的投资收藏性质,调整速度慢,经济低迷时容易发生库存积压。

在软、硬奢框架之下,奢侈品又有高端(High-end Luxury)与轻奢(入门级Entry to Luxury)之分。

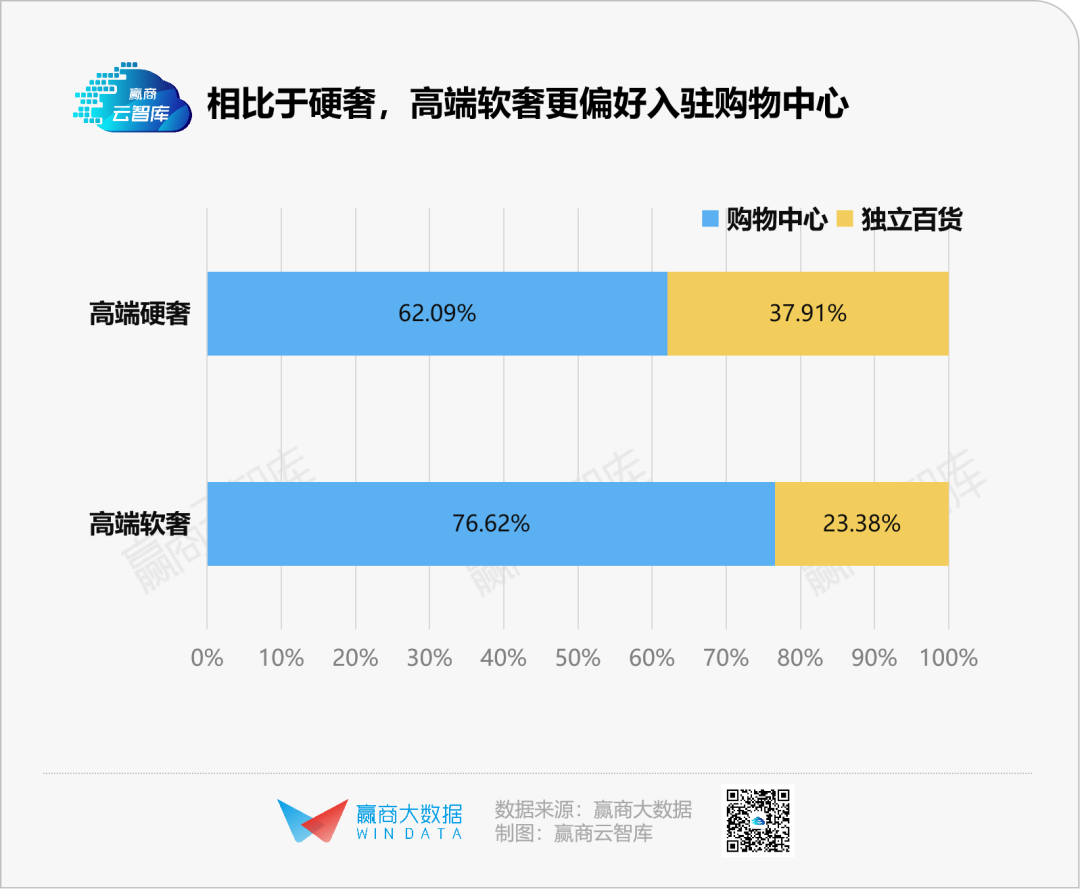

超百货三倍,高端软奢、珠宝更爱扎堆购物中心

据赢商大数据统计,高端软奢在购物中心和独立百货开设门店的占比分别为76.62%和23.38%,高端硬奢则为62.09%和37.91%,这意味着软奢品牌更愿意入驻购物中心。

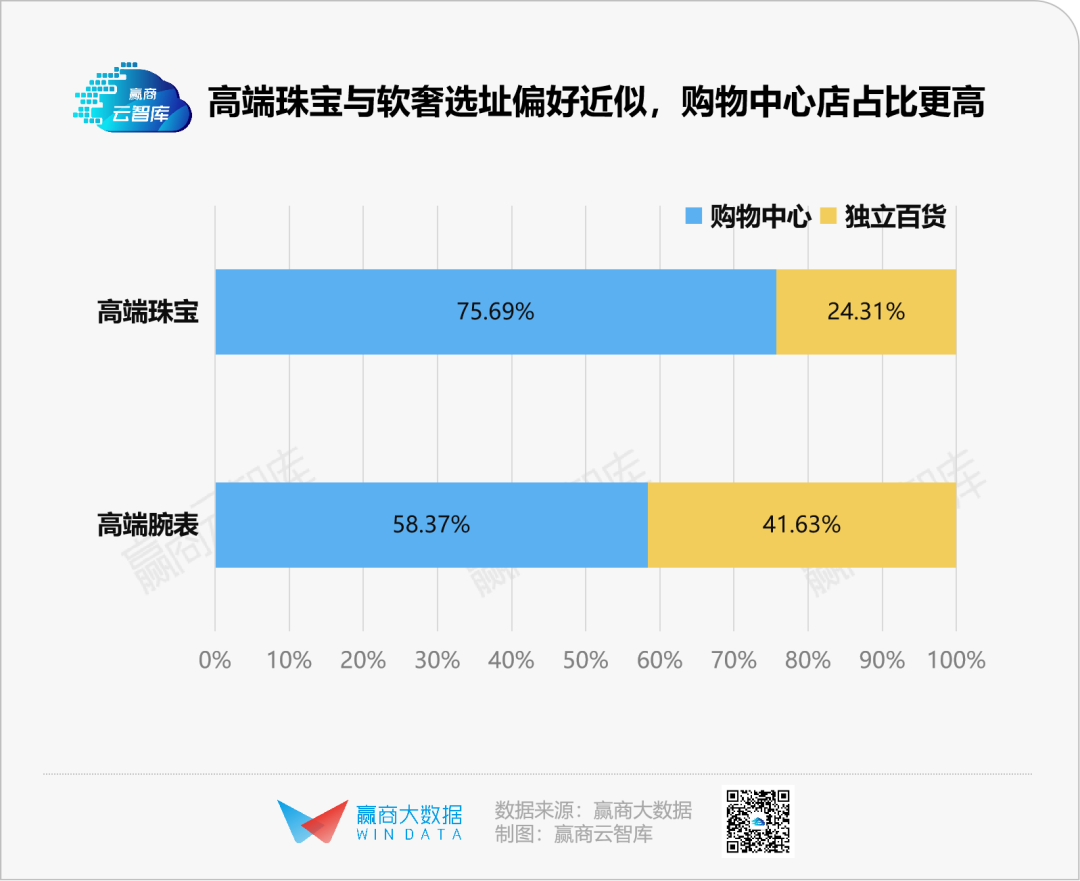

但具体来看,硬奢内部却又“分家”,腕表和珠宝呈现出明显的差异。

统计数据显示,腕表品牌开设在购物中心与独立百货门店的占比分别为41.63%和58.37%,而珠宝品牌则是75.69%和24.31%,这与软奢品牌的占比相近。

比起独立百货,软奢与珠宝更爱扎堆购物中心,背后叠加着商业模式、消费需求变迁与品类特质等多重因素:

●购物中心已成主流消费场所端,重体验与氛围

独立百货和购物中心是商业历史上先后出现的两种商业模式,随着我国城市商业的蓬勃发展与文化需求骤升,购物中心开进大小城市,成为消费者吃喝游购娱一站式的绝佳选择,逐步蚕食着原本属于独立百货的生存空间。

目前,中国购物中心的存量与增量本身已大于独立百货。且购物中心的动线和门店设计,高度适配体验消费风潮与奢侈品展示门面的需求。

珠宝与软奢需要门店具备空间氛围感与购物体验感;而高级腕表这类动辄几万几十万甚至上百万的超强品牌业态,目标客群少而准确,所需展示空间亦相对较小,故而购物中心与百货皆可。

●奢侈品扎堆是天性,亦是市场最优解

由于品类特质(奢侈品的品类特质详情可阅读《奢侈品选址,“贵”的才是“对”的丨门店密码》),奢侈品爱扎堆是本能,也是市场最优解。

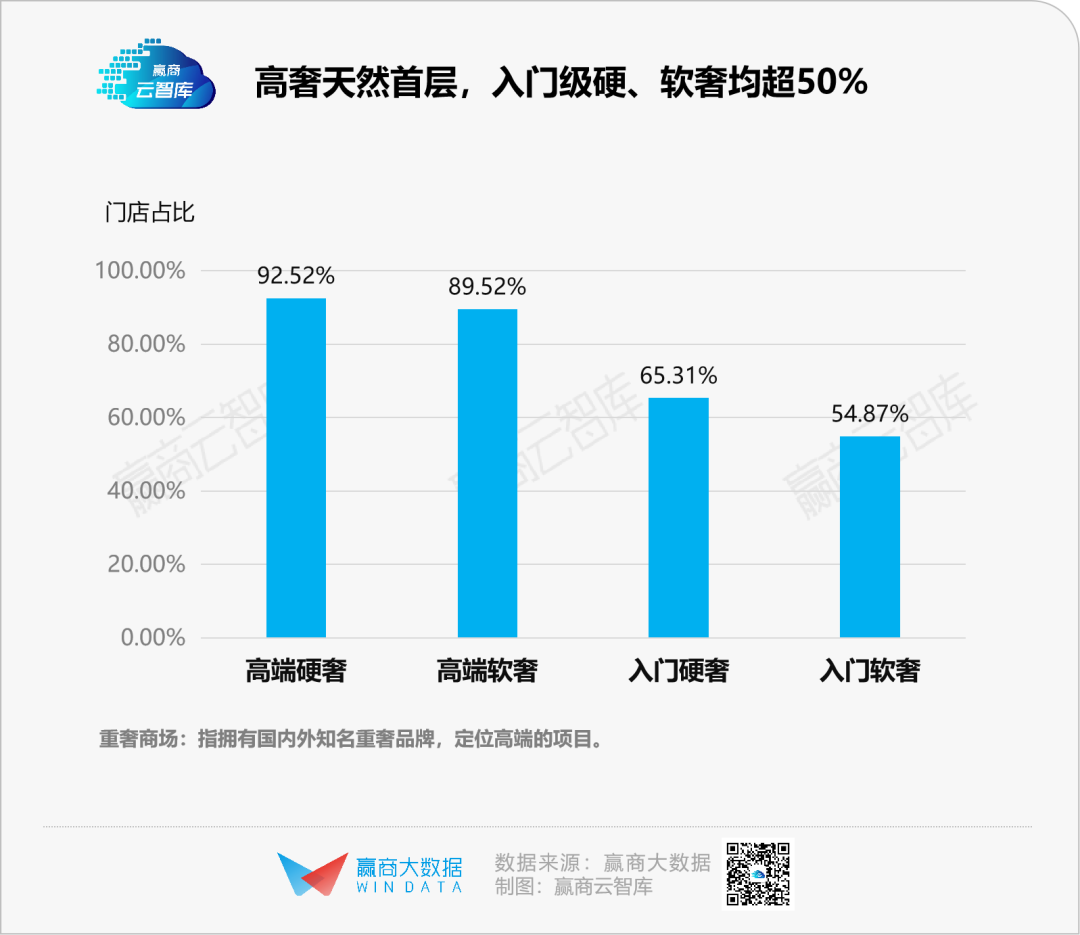

高奢品牌是首层霸主,入门硬软奢偏好不同

不论硬、软,高端奢侈品都是商场内天然的的首层霸主。值得一提的是,虽然入门级奢侈品的首层占比远远小于高奢,但占比也超过了50%。具体看,呈现出以下几大特征:

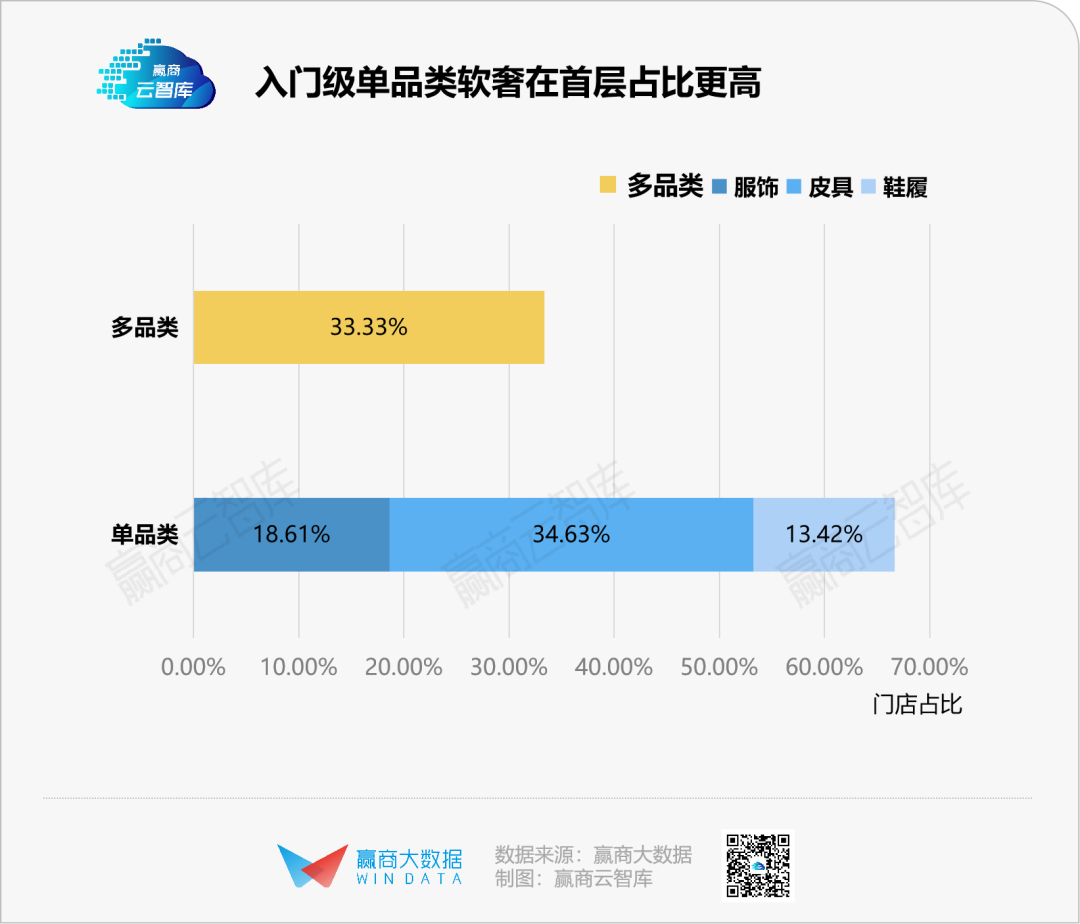

●入门软奢单品类补充首层中庭,平衡商场经营效率

根据统计数据,可发现:位于商场首层的轻奢品牌多为单品类(皮具鞋履为主),比例超过60%,且多占着中庭位置。

首层固然是高奢的地盘,但高奢的品牌调性不允许他们自降地位位于中庭。于是乎,多数单品类的入门软奢,不像多品类对于门店的要求比较高(往往需要大面积的展示空间),自动补位而上。

于入门软奢品牌方来说,能够以较低租金获得商场的“好位置”,与高奢比邻而居;于商场来说,充分利用了空间,得到了更多的租金收入。

●入门硬奢营销为王,重金入驻首层门店

相较多品类入门软奢,入门硬奢品牌以轻奢珠宝为主。

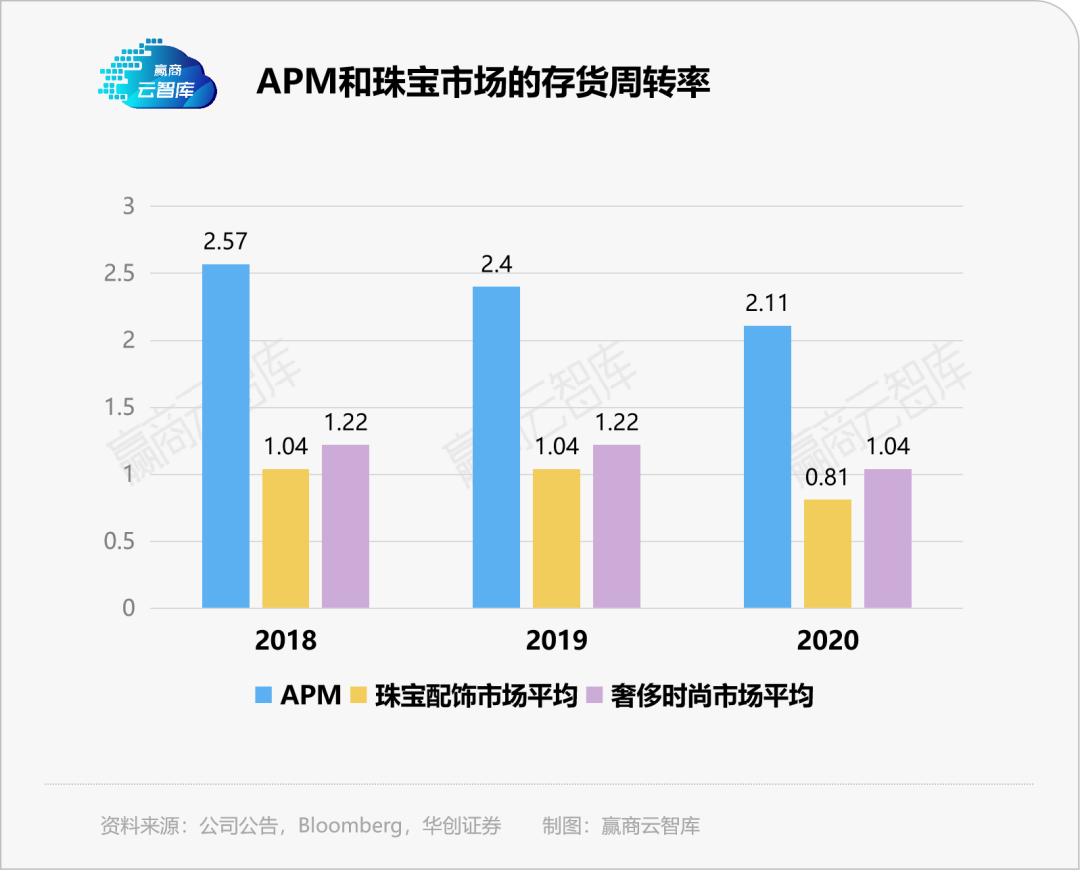

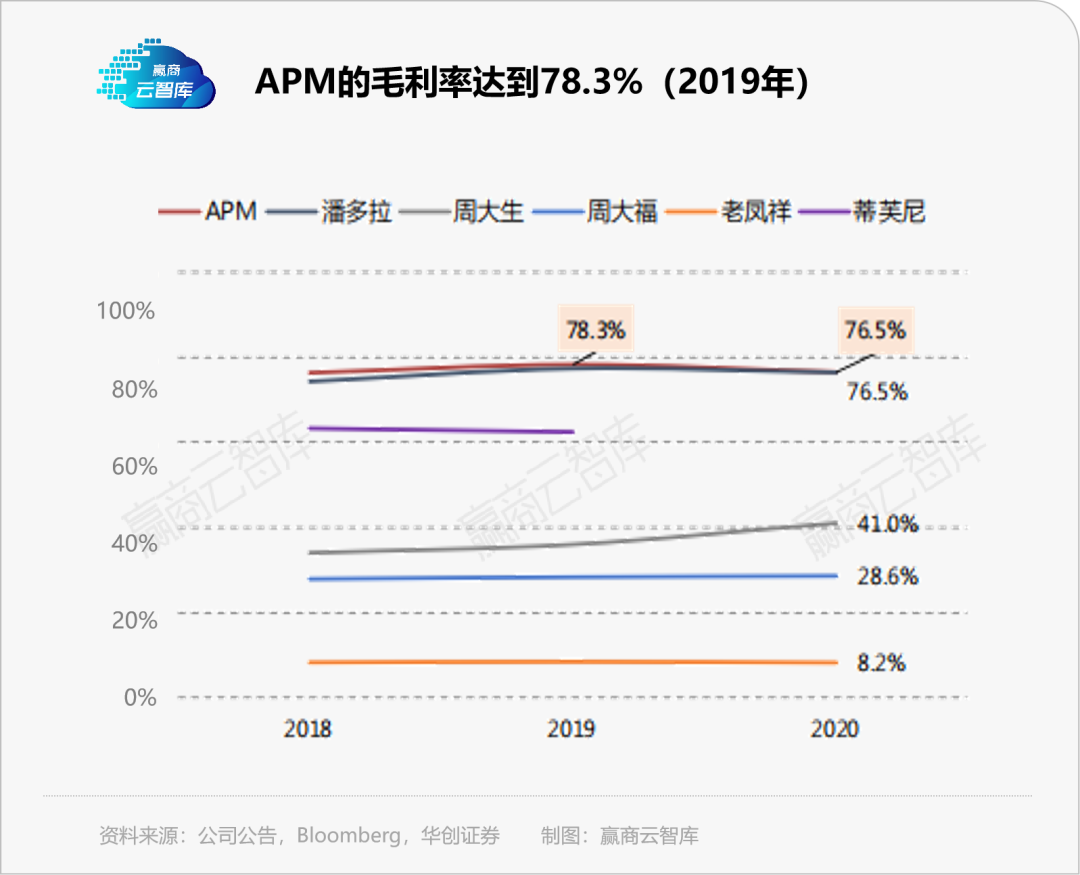

以APM为例,产品价格区间在1000-2000元。“低价”的它能够入驻重奢商场的首层门店,与其品牌的营销之道,以及高毛利、超快周转密切相关。

一方面,入驻高档项目可维持品牌形象,提升品牌溢价。奢侈品聚集的场景自带“高端”“时尚”气质,如果将店铺植入该场景,自然能利用消费者的心理优势,维持或者提升品牌形象。因此,APM们才会不惜重金入驻重奢项目。

另一方面,超快周转和高毛利,可支撑品牌租金成本。

据华创证券,“重设计,轻材质”的APM存货周转率为行业平均水平的2倍左右;同时,其毛利率在2019年高达78.3%,超高端珠宝蒂芙尼。

03 奢侈品消费“生态圈”:

高净值客群的闭环服务

基于玩家属性、品牌分级(硬软奢)两大分析视角,可勾勒出奢侈品牌的货品选址特性,而在诸多特性背后,俨然已延伸出一个高端消费“生态圈”。

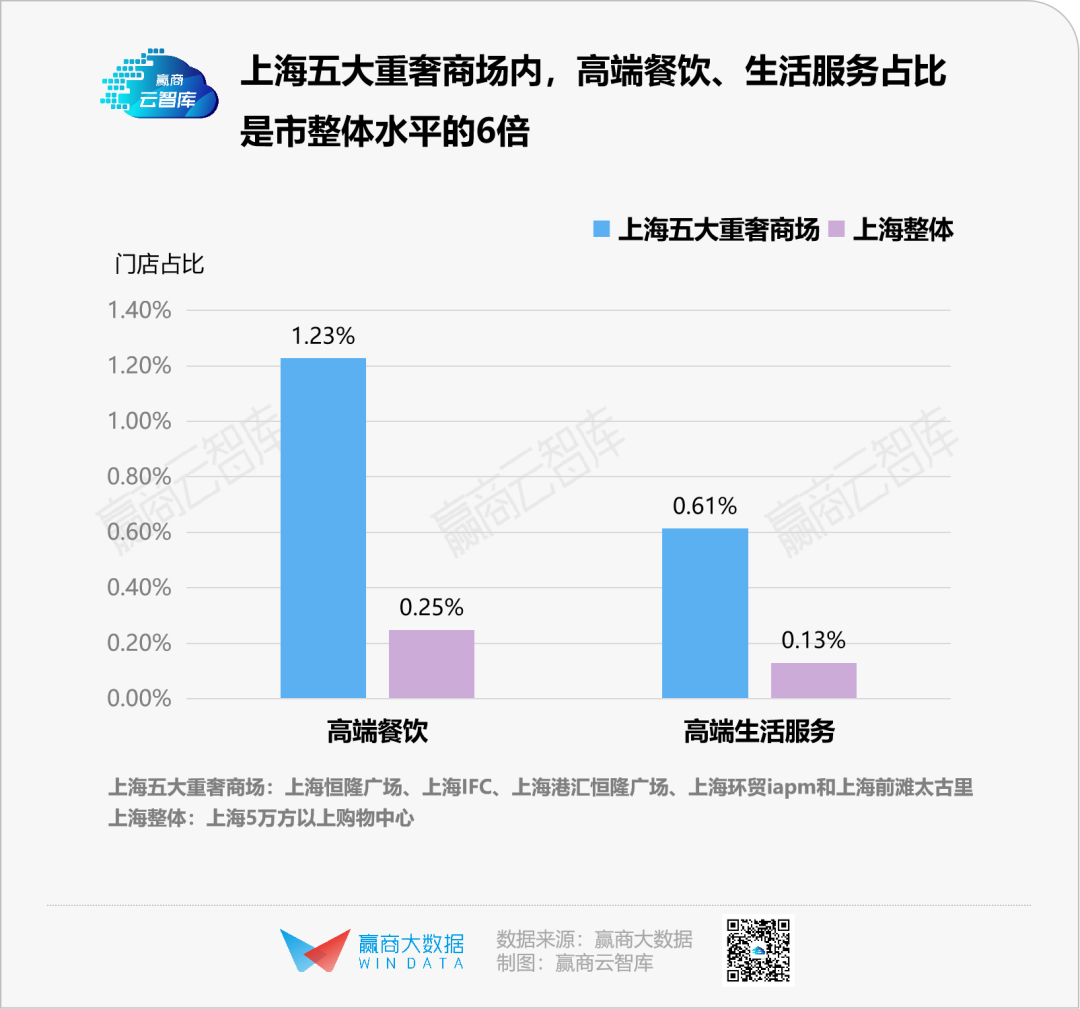

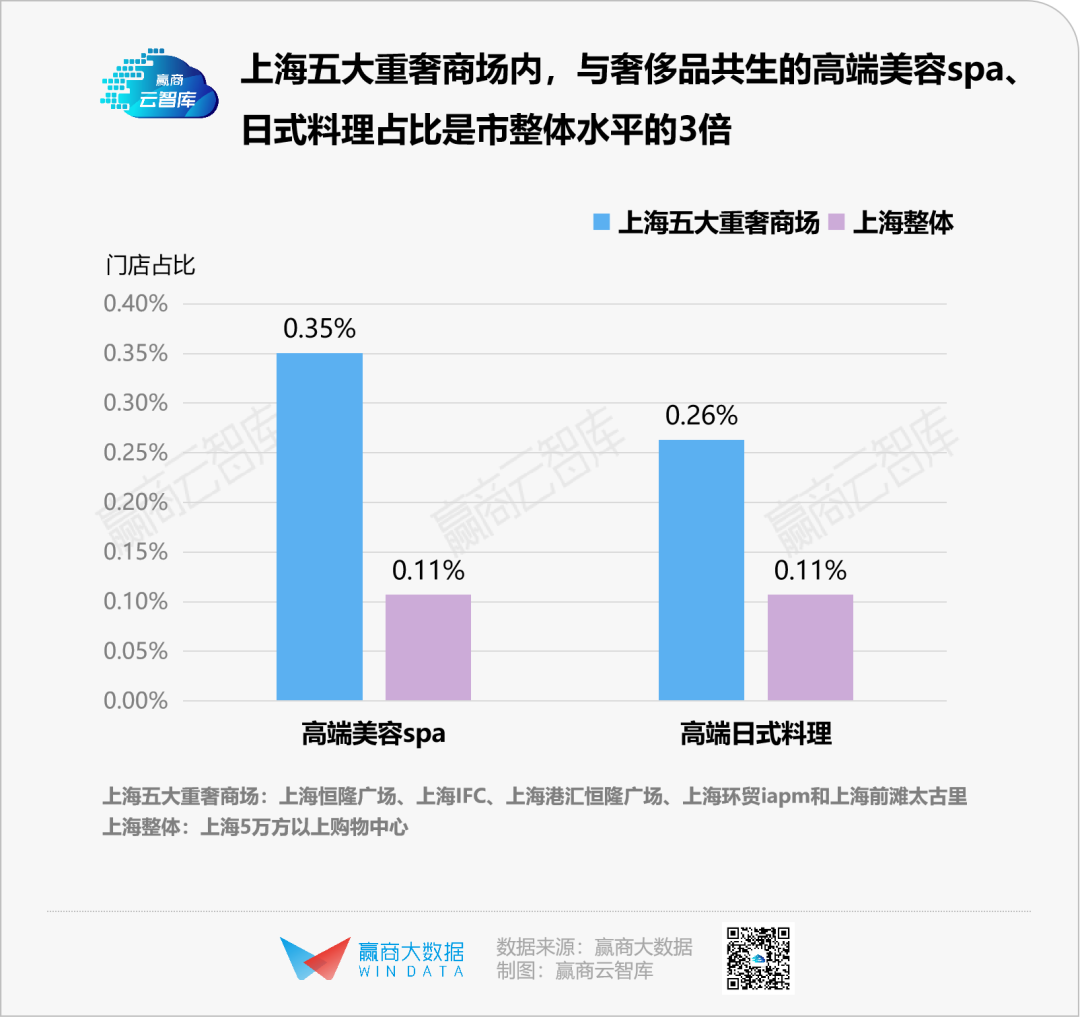

重奢商场闭环式服务:与奢侈品共生的高端餐饮、生活服务、贵宾厅一应俱全

围绕奢侈品衍生的高端消费文化,可从重奢商场针对高净值客群的闭环服务中探知一二。

以上海五大重奢购物中心为例,这些商场中的高端餐饮、高端生活服务的业态占比是上海整体水平的6~10倍。其中,高端美容spa与日式料理在五大重奢购物中心整体业态中的占比分别为0.35%和0.26%,是上海整体水平的三倍。

同时,这些商场无不有VIP停车场、贵宾厅、奢侈品维护等各种高端服务场所,从停车入场到大包小包离场,重奢商场尽可能考虑到消费客群的全部高端消费需求。

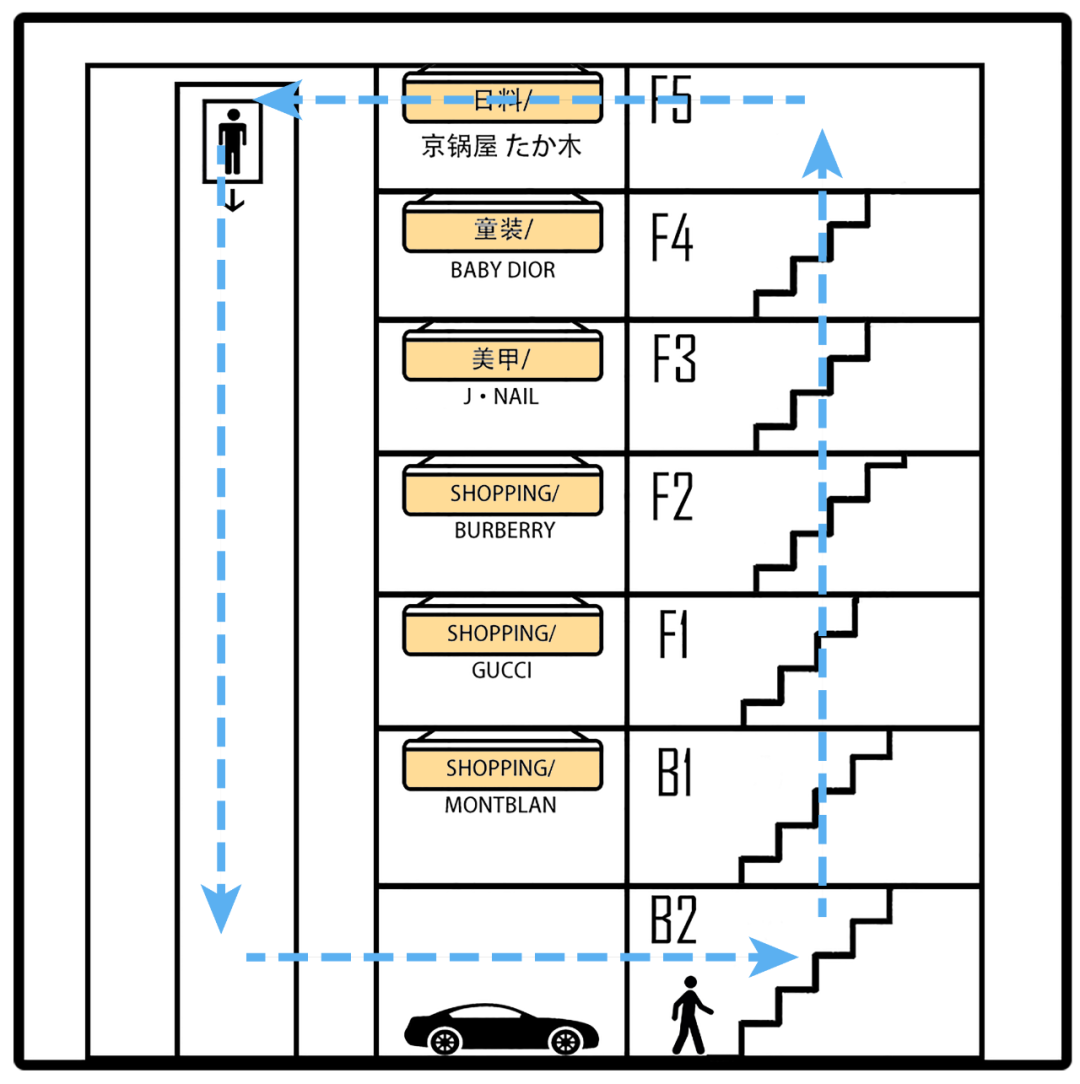

以上海恒隆广场为例,一个高净值消费者一天的行动轨迹可能如下:

将爱车停在B2层的vip停车场,然后从B1开始前往奢侈品门店看货买货,上F3在高端品牌J·Nail门店做美甲,有空闲可能会到F4逛逛爱马仕·博艺府家·圣路易或者看看童装,临近饭点到F5吃一顿京锅屋 たか木的高级日料,接着可能会前往贵宾厅The Lounge参加品牌私人分享会,最后驾车离开。

◎高净值客群的消费路线 制图:蔡宇斌

重奢商场这套闭环式服务,既满足高消费客群的一切可能需求的同时,又使得消费者、品牌方与商场运营商相互联动,三方共赢,并形成良性复购循环。

商圈消费生态圈:以重奢商场为核心,豪宅、高档写字楼与高级酒店环绕

视野从商场跳至商圈,会看到,重奢商场外,与奢侈品共生的其他配套真正构成了一个立体且丰富的奢侈品消费生态圈。

以广州为例,在奢侈品云集的重奢商场太古汇15分钟车程范围内,既有侨鑫汇悦台、尚东柏悦府、珠江颐德公馆等豪宅,国际金融中心、周大福金融中心等高档写字楼,四季酒店、文华东方酒店、w酒店等高级酒店。

重奢商场、豪宅、高档写字楼和高级酒店构成了一个放大版的奢侈品商场生态圈,网罗着往来于这些场所的高净值人群。

值得注意的是,一些奢侈品品牌会单独与高级酒店共生--如著名的半岛酒店。购物体验私密性、客群高度垂直、服务极具个性化,入驻精品廊的品牌会根据店面客群需求风格配货,包括一些门店限量款。

◎北京王府半岛酒店路易威登门店图片来源:界面新闻

随着中国朝着全球奢侈品最大消费市场进阶,奢侈品消费生态圈还在步步成熟,且不断开拓新领域,如北京、上海的宝格丽酒店,国内首个阿玛尼艺术公寓于2018年落位成都,并且范思哲公寓也正在进行中......

但无论场景如何转换,以稀为贵,是奢侈品们自带之底色,亦是其选址不变的法则。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

一年至少一度的涨价似乎已成为奢侈品牌维系身份的惯用手段,以路易威登、香奈儿、博柏利等为主的多个奢侈品牌从2022年年初就纷纷宣布提价。

在消费能力逐渐增强、奢饰品企业日益扩大和新兴销售模式的刺激下,中国市场对奢侈品的消费热度也只增不减。

10月9日,奢侈羽绒服赛道的意大利品牌盟可睐在国内电商平台首家旗舰店正式开业。近期,慕瑟纳可也正计划在中国市场连开新店以抢占市场。

赢商网账号登录

赢商网账号登录

未登录

未登录