作者/邓鑫妮

“拿物业变现”的戏码,地产圈还在继续,而同样是卖物业,世茂股份的这招很妙。

肥水流进自家田。12月13日,世茂服务(00873.HK)与世茂股份(600823.SH)签订协议,拟购买后者的物业管理及增值服务业务,对价约16.5亿元。世茂服务和世茂股份均由世茂集团(00813.HK)持股,为“兄弟公司”。

手心搭在了手背上,世茂股份补充了资金,世茂服务拿到了毛利率99%的物管业务。一个多月前,世茂服务刚刚通过配股和发行债券募资了40亿元,如今便要拿出接近一半的钱用于购买世茂股份的业务。

也有不少人将世茂服务的这个举动解释为“拉了世茂股份一把”,为此,世茂服务花了真金白银,还搭上了近50亿的市值。

12月14日开盘后,两只股票均有下挫。截至收盘,世茂服务下跌32.02%,报价4.84港元/股,市值蒸发46.9亿元;世茂股份下滑2.73%,报价3.21元/股,市值减少3.37亿元。

不过,中金在12月14日报告指出,考虑服务平台自身业务建设仍处积极推进态势,以及即便只考虑在手合约项目,当前估值水平也已经较低,维持世茂服务“跑赢行业”评级。

拿下超3倍毛利率的物管

圈地,仍是物企收购的主基调。世茂服务就曾表示,收购(世茂股份业务)能巩固其现有的优势地位。

据悉,交易标的包括世茂物业管理有限公司(简称“世茂物业”)100%股权以及下属29家公司的物业管理及增值服务,涉及的业态包括商业、住宅及其他物业(包括但限于商业综合体、政府及公共设施)等。

目前,世茂物业由世茂股份100%持股。而且据世茂股份披露,这是一份不错的资产,2020年、2021年上半年世茂物业的归母净利润率分别为16.8%、18.7%,同期上市公司分别为7.1%、9.6%;世茂物业2020年净资产收益率为47.0%,上市公司为5.9%。

截至2021年6月30日,目标业务在14个省份及24个城市有70个项目,在管建筑面积约为465万平方米,合约建筑面积约为1079万平方米。

除了规模上的增益,较高的毛利率或许也能助推世茂服务的盈利水平。据世茂股份的财报数据,截至2021年6月30日,其物业管理毛利率为99.25%,是毛利率最高的单项业务。同期,世茂服务的物业管理毛利率为26.6%,二者相差3倍有余。

有规模和毛利率的加持,世茂服务给出的收购价格也不算低。

截至2021年中期,目标业务的资产净值约为9330万元,去年底,其净利润约为9100万元,虽然净利润同比增长43.8%,不过按照16.535亿元的价格,收购市盈率约为18.17倍,略高于目前物业市场整体的溢价水平。

有意思的是,或许是出于稳定股东心态的想法,世茂服务特别委任独立财务顾问,并设立由两名独立非执行董事顾云昌和周心怡组成的独立董事委员会,就收购事项的条款向独立股东提供意见。

而在收购消息公布的同一时间,世茂服务的管理层也做了轮换。刘羽获委任为公司执行董事,且孙岩不再担任非执行董事职务。

现年34岁的刘羽,于今年3月加入世茂服务集团,现为集团助理总裁、投资拓展中心负责人及创新与营销管理中心负责人,负责集团投资市场拓展业务和创新业务发展。

孙岩,现年41岁,为中国注册会计师,所在企业293家,历任世茂股份第六届监事会监事、普华永道中天会计师事务所有限公司审计部高级经理等职务。

侧重加码非住业态

10月份募资后,外界就在猜测,世茂服务看中了哪块“大饼”,要补充哪方面业务。

钱,要花在刀刃上。12月以来的两笔收购,世茂服务将矛头指向了同一个方向——非住业态。

“本次收购交割后,本公司将可以进入商业物业管理和设施设备管理等细分领域。”收购世茂股份的业务,世茂服务明确指出要另辟商业赛道。

而在12月3日收购苏州市天翔物业管理有限公司(简称“天翔物业”)70%股份时,除了要提升长三角的业务浓度,天翔物业背后的政府办公楼、学校、物流园、医院、场馆等非住业态也是其关注的重点。

据悉,苏州天翔物业在苏州市场排名前三,综合实力强劲,在江苏市场具有领先地位。其在管项目166个,在管面积超过1500万平方米,其中96.5%的项目分布在苏州。

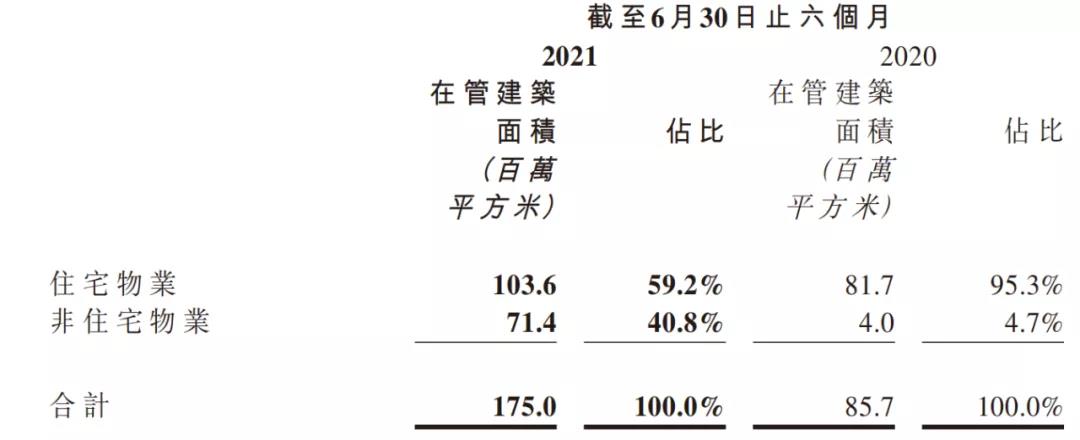

世茂服务往非住业态发力的势头明显,今年上半年其非住物业已经达到在管面积的4成。截至2021年6月30日,世茂服务的在管面积为1.75亿方,其中非住宅物业7140万平方米,占比40.8%,较去年同期激增了6740万方,涨幅达到1685%。

2020年下半年收购浙大新宇,首次布局高校及园区物业赛道。经过近一年的业务整合和赋能提升,浙大新宇公司整体能力获得提升。2021年上半年新进入3个省,拓展安徽大学磬苑校区等标的,整体外拓年饱和收入同比提升40%。

今年的其他收购,非住业态的含量也不低。

年内5笔收购

一向花钱克制的世茂服务,这次的花销并不小。购买世茂股份的业务,是其今年以来最大的一笔收购。

据乐居财经统计,世茂服务今年已经进行了5笔收购动作,分别是上半年的深兄环境、野风物业,以及下半年的金沙田科技、天翔物业和世茂股份的业务及世茂物业100%股权。除野风物业外,其他四个标的花费32.525亿元,世茂股份的业务花掉了过半的金额。

整体而言,世茂服务用于并购的钱并不算多。据中报披露的信息,其手中的现金及现金等价物为56.216亿元,期内还有40.714亿元上市募集资金尚未使用。不仅如此,10月份又向资本市场募资了40亿元。

上半年的收购,在业绩和规模上有迹可循。2021年上半年,世茂服务实现营业收入42.34亿元,同比增长171%。上半年收购深兄环境后,其营收板块迎来城市服务业务板块,首次披露的收入为1.34亿元。

规模方面,上半年有野风物业、深兄环境入账,其在管面积来到1.75亿方,较去年末的1.46亿方已经增长了2900万方的面积。

经过今年前六个月的观望与试探,下半年世茂服务的收购动作逐渐增大。金沙田科技、天翔物业和世茂股份业务的购入,对其城市服务和其他非住业态也将有一定的提升。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

世茂服务敲钟上市,首日开盘价为15.8港元,较此前发行价16.60港元下跌4.82%。昨日,世茂服务暗盘开报16.1港元,最终收报15.14港元。

世茂服务在港IPO定价16.6港元/股 筹资98亿港元(合13亿美元)。据悉,世茂服务总共发售5.882亿股,预计将于2020年10月30日上市。

10月19日,世茂服务启动招股,招股区间为每股14.8-17.2港元,发售5.882亿股,至多募资101亿港元,预计10月30日在港交所挂牌上市。

针对世茂股份拟以16.54亿元将物业全部资产售予世茂服务,世茂股份回复上交所问询函称,本次交易不涉及通过转移优质资产向关联方输送利益。

10+购物中心开业,北京CBD将打造成千亿级商圈,世茂宣布出售物管业务及架构调整,西安大悦城等多家购物中心受疫情影响暂停营业。

22日,珠海万达商管新增投资企业兰州雁北万达商管,投资比例100%。后者法定代表人为王志彬,注册资本为100万元,经营范围含电影放映等。

普思资本入股九桓置业,持股比例2%。普思投资法人为王思聪;而九桓置业对外投资企业九腾桓企业管理,持有四川天府万达建设发展45%股权。

赢商网账号登录

赢商网账号登录

未登录

未登录