按下轻资产加速键后,2020年8月8日,万达第330座万达广场闪亮登场。这是西藏第一座万达广场,是万达内地商业版图上的最后一块省份拼图。

公开数据显示,从第1座万达广场到100座,万达花了近12年;而从100座到300座,则用了5年。快跑的万达,380座广场已覆盖了中国内地204城(截至今年6月底),其中地级市以上城市占比超60%。

从区域覆盖面,到城市纵深度,一座座拔地而起的万达广场还在继续拼凑着万达商业图谱。继全面解析万达轻资产战略商业逻辑后(详情请看《万达再立军令状,命系轻资产》),此篇,商业地产头条将目光投向万达广场的选址秘密。

一、万达广场的拓展:从探索性布局、规模式扩张,行至巩固阶段

截至2021年6月,万达在管万达广场共计380座,已全面覆盖中国大陆31个省区市和全部省会城市,实现全国完整布局。从历年万达广场新开业数量变化趋势图来看,万达广场开业数量有明显的阶段性,我们对此进行量级划分,大致分为三个阶段:探索性布局、规模式扩张、巩固阶段。

1、2003-2008年,万达探索性布局,打造标杆项目

上世纪90年代末,大量港资企业进入内地,带来了香港的购物中心模式——主要是办公楼下面建购物中心的形式。千禧年后,内地商业地产圈由“购物中心+主题百货”模式逐渐向经典的购物中心模式过渡。

瞅准时机,万达于2000年转型做商业地产。2003年1月16日,位于长春重庆路第一个万达广场开业,这里还同时诞生了第一家万达影城。

紧跟万达脚步,华润、中粮等一波商业地产玩家掀起了内地造mall运动。除了进军北上广深等一线城市,它们也开始布局二三线城市,深入到郊区和新城。

至2008年,万达已在全国开出10座万达广场,且呈现出一定的探索性特征:

● 从开业数量来看,每年开业数量极少,均在4个以下。

● 从开业城市来看,非常分散,但均为高线级城市。就当时的城镇化程度来看,只有高线级城市才能开出购物中心项目。

● 从建筑面积来看,同样没有明显规律。作为内地企业探索商业地产的先行者,万达还在摸索更优化的建筑项目。

在这种探索性布局的阶段中,万达同步完成了产品和模式迭代,开创了城市综合体的产品模式,以及现金流滚资产的开发模式。

● 产品迭代:第一代到第三代

○ 2001年到2004年,第一代万达广场:单店模式,每一层设置一种商业业态,但每种业态打造前,都引入例如沃尔玛等知名品牌,带动其他铺位的销售,业态和盈利模式较为简单。

○ 2004到2005年,第二代万达广场:商业组合店产品,规模较第一代扩大了两至三倍,增加了百货、影院、电玩、餐饮等多种业态和品牌店。

○ 2005年之后,第三代万达广场:将户外室内步行街与中国商业大楼结合在一起,打造一个巨大的城市综合体,形成独立的大型商圈。

王健林曾称,一、二代万达广场还要依靠于城市中心地带,借助商圈的力量来发展;但第三代万达广场已经能够依靠自己的商业模式,独立创造出城市新中心和新商圈。

● 模式迭代:从散售到租售并举

○ 第一代产品:单体商场一层散售,资金链条偏紧;

○ 第二代产品:只租不售,资金链接最紧时期;

○ 第三代产品:住宅、写字楼销售,购物中心自持,资产链条良好。

几经迭代的万达,于2006年底开出上海五角场万达广场,甫一出场便是标杆。这是万达在上海的第一个项目,更是一个典型的城市综合体产品。

图片来源/上海五角场万达广场官方微博

上海五角场万达广场位于杨浦区五角场板块——曾是上海的“下只角”地区,由5个商业组团、三幢商务楼和多条室内外的步行购物街构成,总建筑面积33万㎡,其中商业面积达21万㎡。

自2006年开业之后,上海五角场万达广场租金收入常年稳居万达头把交椅。王健林曾透露,项目开业时投资成本约12亿元,到了2018年年租金在7亿元以上,且每年还在增长。

从0到1跑通了探索性阶段,万达步入了从1到100的阶段。

2、2009-2015年:万达规模式扩张,呈高速增长曲线

从2007年起,中国购物中心进入高速发展期,当年全国新开购物中心数量达到368家。到了2013年底,中国购物中心存量突破1亿㎡,成为全球购物中心发展速度最快的国家之一。

此背景下,万达同样走出了一条高速增长曲线。

2014年10月31日,第100座万达广场——昆明西山万达广场开业。彼时,就规模而言,万达已经是全球第二大商业不动产企业,仅次于美国的西蒙地产。

万达在这个阶段拓展的特点是:相对标准化,布局全国,开始下沉——

● 从产品特征来看,标准化程度高,以成熟的三代产品城市综合体为主

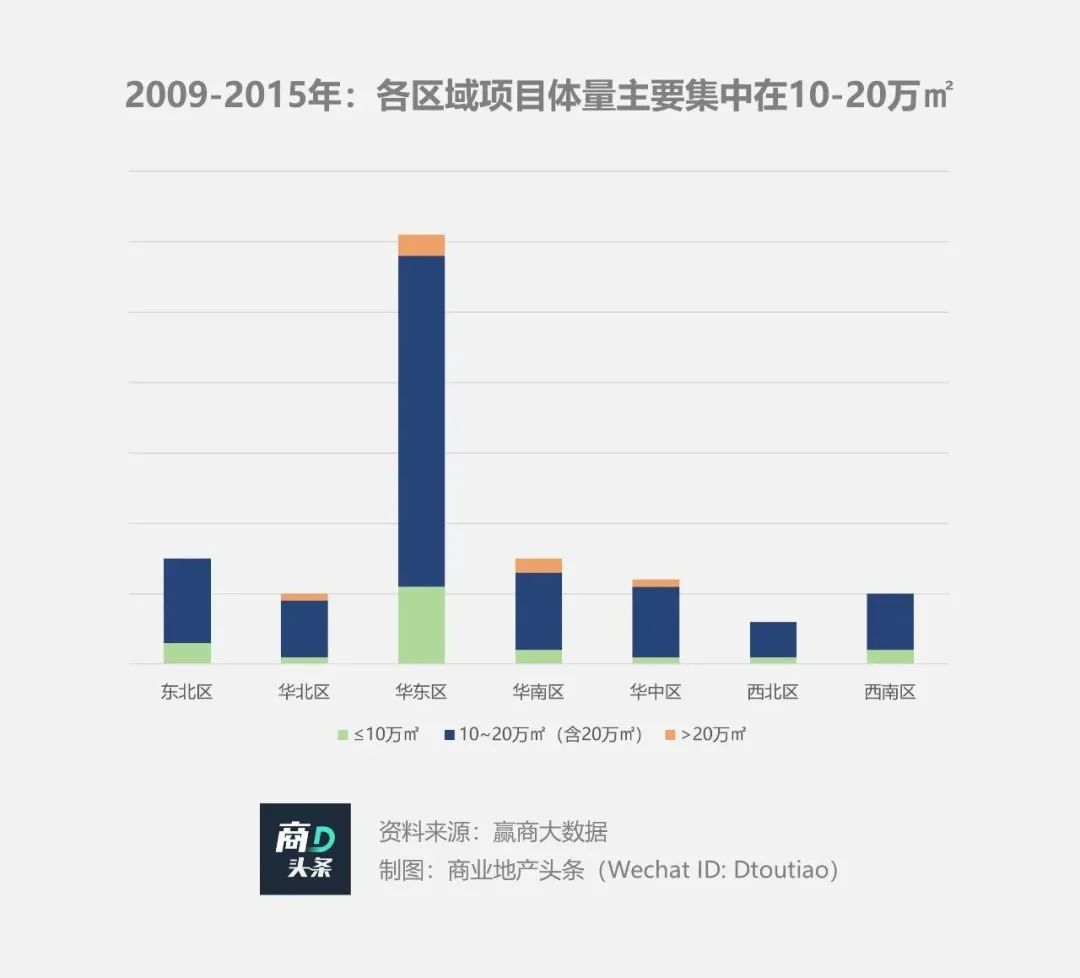

从产品体量来看,项目多以10-20万㎡的中大型购物中心为主,西北、西南、东北三个片区无20万㎡以上的大型购物中心。

● 从布局范围来看,规模化扩张,全面布局全国七大区域,下沉步伐渐稳

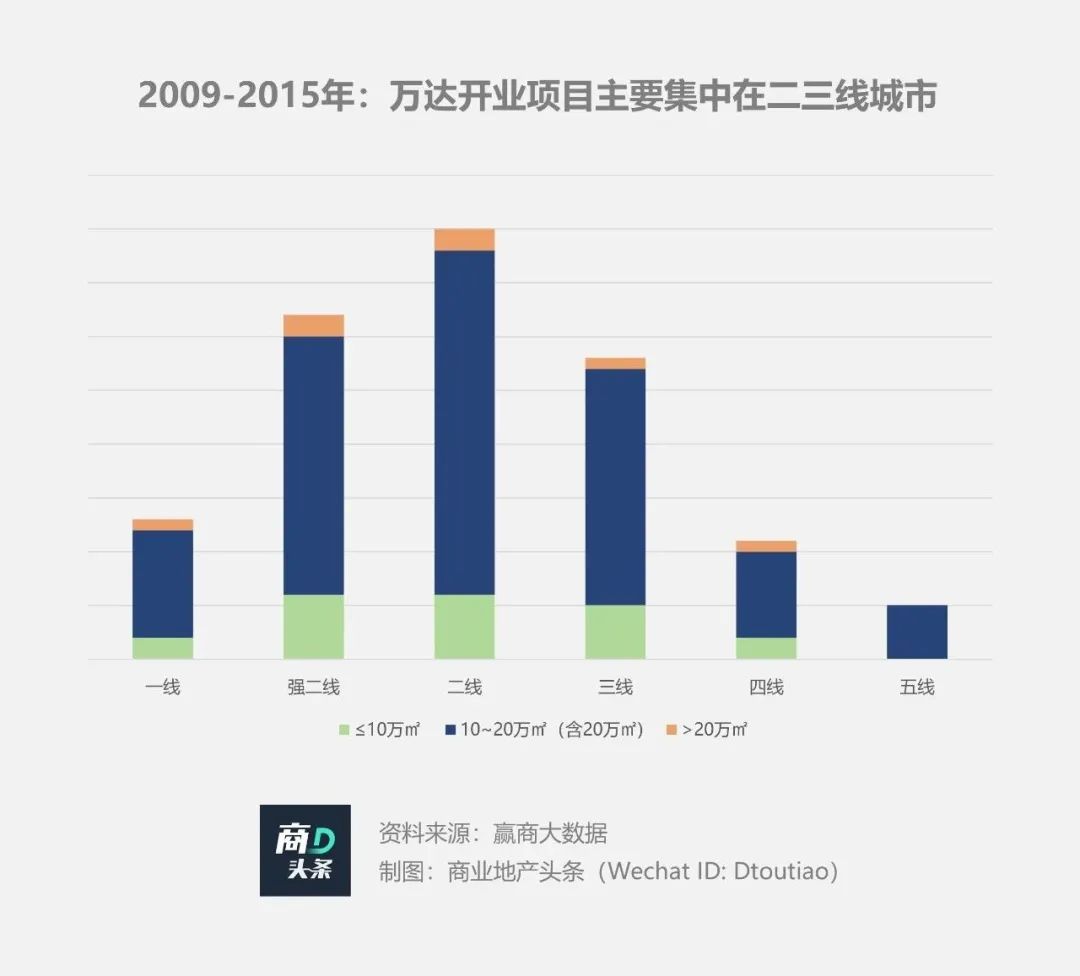

2009-2015年,万达已实现全国七大区的布局。华东区是主战场,东北区、华南区次之。而就城市分布看,此阶段,万达开业项目主要集中在强二线、二线、三线城市。

万达拓展加速,也有外部环境助推。2008年金融危机后,国家的支持政策促成了这一时期许多房地产企业的关键增长期。

凭借着标杆项目的优势,打造新商圈的能力,“万达广场就是城市中心”的号召力,全国各地政府纷纷向万达投出了橄榄枝。以成熟稳定的“万达模式”为跳板,万达可以低于市场30%或更低的价格获取城市核心土地。

据公开资料,2010年万达土地储备共计1976万㎡,投入资金300亿元,平均地价约1500元/㎡。

值得一提的是,驶入成长快车道的万达,亦在此阶段打造了多个城市标杆项目。以2012年开业的南昌红谷滩万达广场为例,其进驻前所在地块是一块商业处女地,市民需要过江逛街购物,万达广场的到来改变了当地消费模式,成为商业新中心。

据赢商大数据,截至2021年10月,南昌红谷滩万达广场稳居南昌购物中心项目日均客流量排名第一,比排名第二的项目多一倍有余。

图片来源/南昌红谷滩万达广场官方微信公众号

3、2015年至今:靠轻资产模式加密一线,继续下沉补齐空白市场

2015年,万达首次提出轻资产模式,有别于重资产的高周转、高杠杆、高负债的开发模式,这一战略让万达摆脱了对于资金、资产等有形资源的限制。

轻资产模式提出之后(即2015年后),万达在一线城市新开业项目总量中,轻资产项目占比超50%。除了在增量市场,以轻资产的模式与第三方合作之外,万达也在存量市场中,挖掘运营价值与区位价值不匹配的资产。

万达的轻资产项目平均1.2个项目/城市,呈现出实验性布局特征。小步试错,及时反馈,灵活调整策略。(万达轻资产解读请查看《万达再立军令状,命系轻资产》)

二、万达广场的选址秘密:商业一线普通,商业二线强势,商业三四线有极高话语权

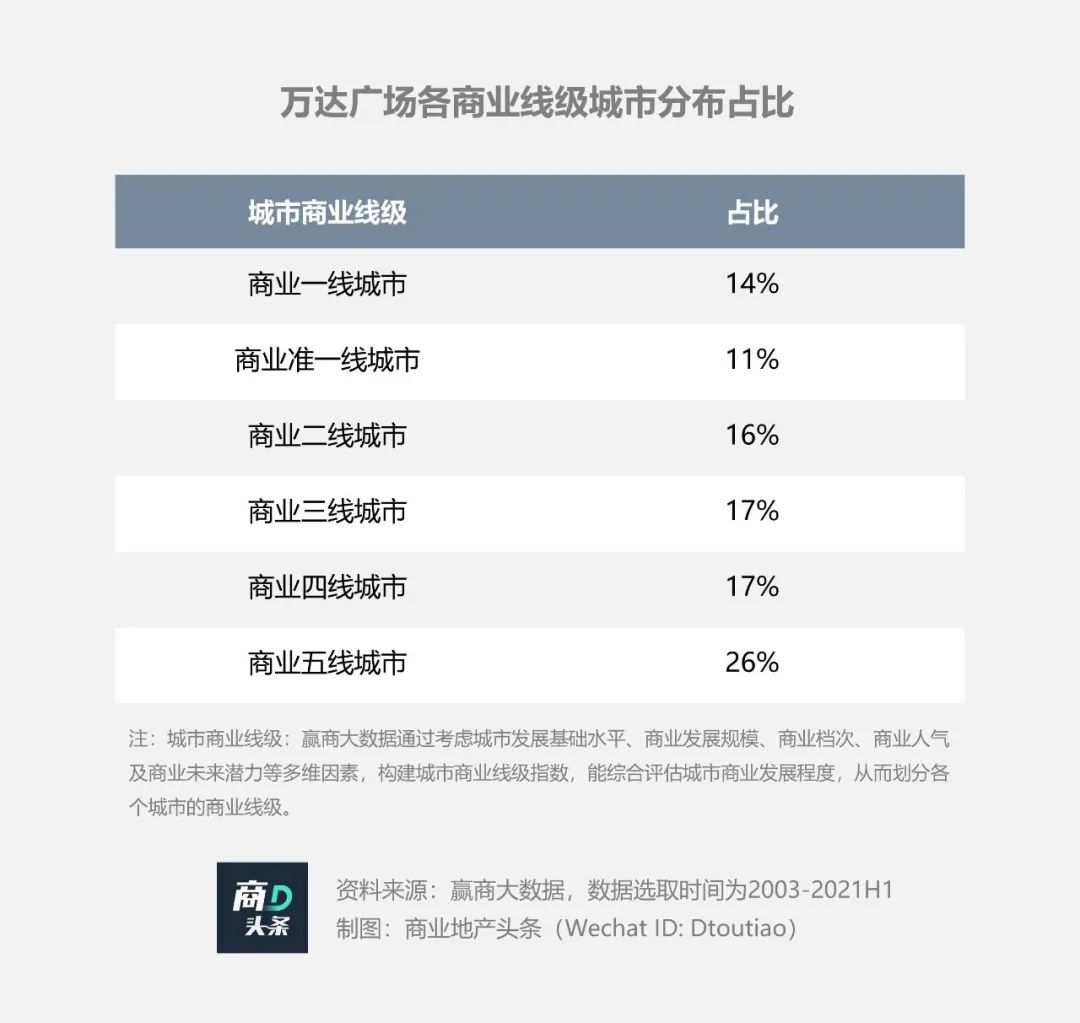

以时间轴为线,万达发展至今的逻辑一目了然。而以存量万达广场为分析样本,则会发现隐藏期间的万达广场选址密码——380座万达广场分布在哪里?所处的城市的商业线级如何?万达继续拓展规模的天花板会有多高?

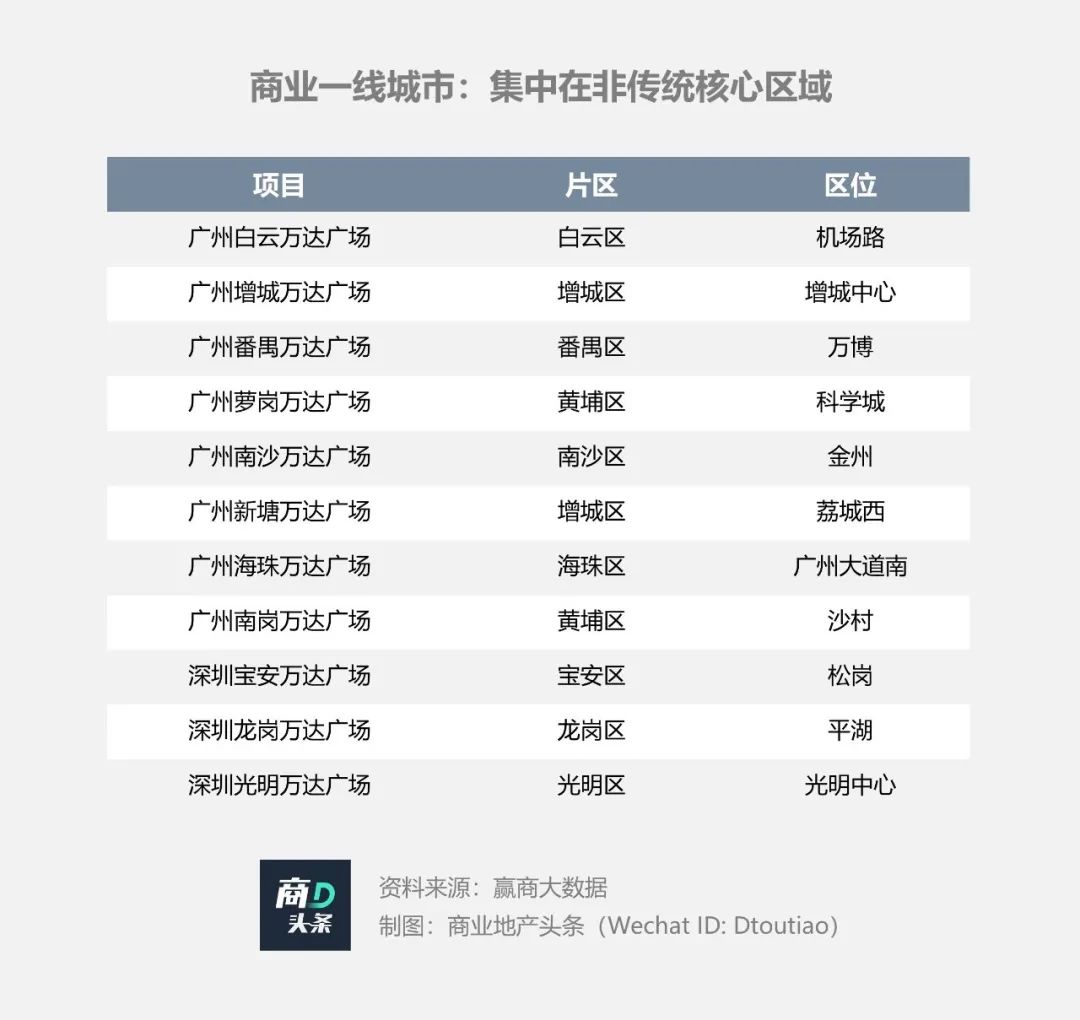

1、商业一线城市:集中在增长中的非传统核心区域

据赢商大数据统计,落在商业一线城市的万达广场占比达14%。万达进入广州后,并没有选择进驻天河、海珠、越秀等传统的核心区域,而是落位在彼时尚在新兴发展阶段的白云区白云公园地段,而后东进增城、黄埔,南达南沙。

在深圳,万达广场的选址逻辑酷似广州,避开了罗湖区、福田区、南山区等传统商业重地,而进驻增长中的核心区域。

上述选址的背后,或有以下几个逻辑:

● 一线城市土地资源日渐稀缺,地价昂贵,开发项目要得高财务回报不易;

● 对于一线城市核心区域的行政主导者而言,万达广场所提供的中高端体验已不算稀缺,亟需太古汇、IFS、万象城此类高端项目,来提升城市商业档次及对外形象。

● 万达在打造城市综合体上确实有独到之处,投拓上成功率亦高,在非传统核心区能够成为强大的品牌效应。

2、商业准一线城市:在城市内部不同梯队全面分布

万达广场在商业准一线城市的数量占总开业量的11%。商业准一线城市的共同特征是,线下商业基础良好并且相对成熟,但所处的经济区位及商业档次的影响力不及商业一线城市。

万达布局此类城市,显现出“在城市内部不同梯队全面分布”的特点。

以华东区和华中区作为分析对象,另根据项目布局情况,结合城市新房价格与二手房成交价格对城市片区价值进行三个梯队划分后,可以明显看出上述特征。

商业准一线城市线下消费基础良好,城市内部不同梯队区域均有支撑万达广场的客流基本面。另在城市影响力、投拓成本核算上,亦与万达广场匹配度高。

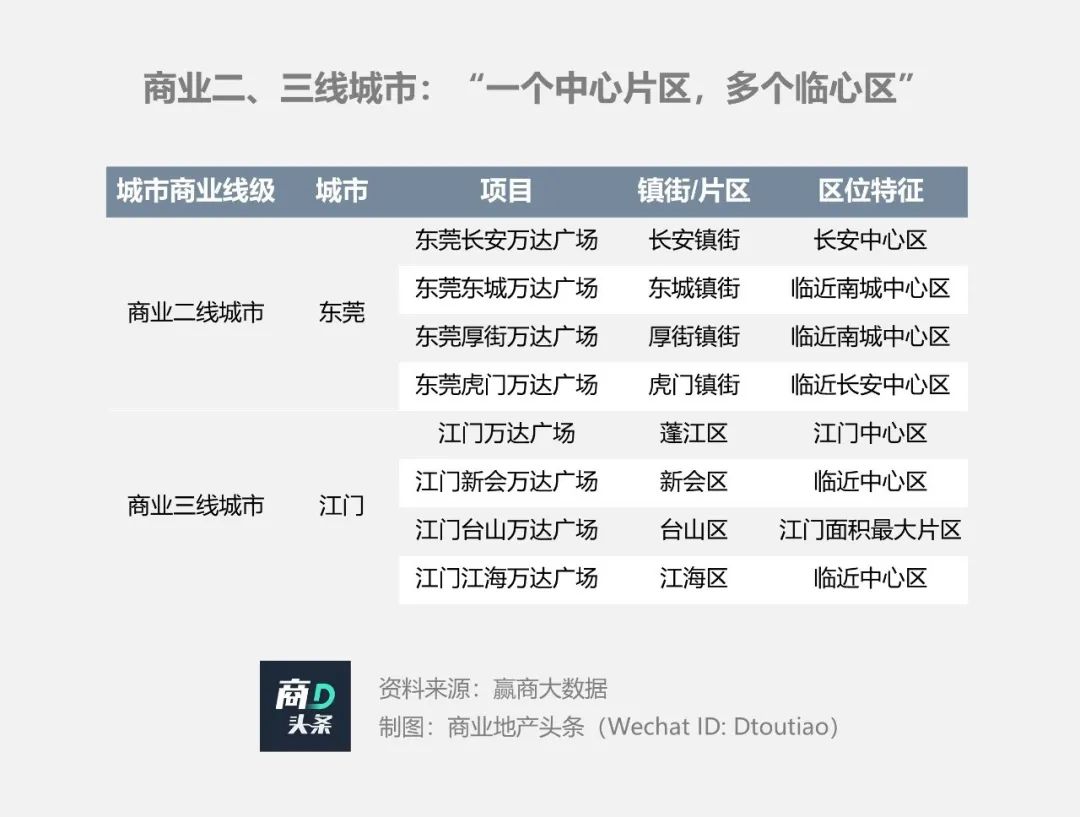

3、商业二、三线城市:“一个中心片区,多个临心区”

商业二、三线城市是万达中后期重点布局的城市,具有较强势的地位,能够进驻市级商圈;且这些城市区域级商圈的数量已经小于一线、准一线城市,拓展空间有限。

综合以上特征,万达在这些城市的布局呈现出“一个中心片区,多个临心区”的特征。

以东莞为例,2013年万达首进长安。长安南接深圳,受深圳经济发展影响,长安逐渐成为东莞的新中心之一。其后,万达围绕南城和长安两个中心,相继布局东城、厚街、虎门。再如江门,2014年万达首进江门中心——蓬江区,其后围绕蓬江相继布局新会、江海。

4、商业四、五线城市:集结在城市中心区,具有强话语权

商业四、五线城市是万达后期重点布局的城市,选取样本数据较多的华东区和华中区,可以明显看到,集中在中心区域。在低线级城市中,只有市级商圈的客流,能够支撑购物中心基本面。且当地政府对万达认可度高,万达下沉之路越走越广,越走越远。

综上而言,万达在区域纵深上,呈现出一线普通,二线强势,三四线有极高话语权的特点。而细究背后数据,亦隐含了万达的天花板问题。

在高线级城市,企业扎堆,竞争激烈,突围而出的核心要素还是前期精准定位与后期的创新运营。而下沉市场主要分布在商业三线城市,受到城市能级、消费力等因素的影响,单城市市场容量相对有限,购物中心的承载量与其所需要的消费力是有限的,盲目下沉并不可取。

因此,万达的无限拓展是不可能的,总有边界的存在。

三、万达广场的品牌密码:自有品牌协同,深度绑定关联品牌

根据赢商大数据,截至2021年10月,全国已开业购物中心为5578家,已开业面积约为46350.82万㎡,其中万达已开业购物中心面积5420万㎡,占比11.69%。

以此规模为基,一座座万达广场构筑了中国线下商业优秀生态圈,为万达系品牌的孵化以及其他连锁品牌规模化提供良好的生长空间。

1、万达系品牌:既发挥协同效应,又巩固万达体验业态壁垒

牢牢地与380座万达广场绑定的,首先是万达集团的自有品牌,主要是万达电影、万达宝贝王等。

万达电影股份有限公司成立于2005年1月,2006年11月30日变更为万达电影院线有限公司,并于2015年1月22日在深交所挂牌上市。2017年5月19日,万达院线更名为万达电影。截至2021上半年,万达电影拥有已开业影院712家,6174块银幕,其中直营影院664家,累计市场占有率为15%。观影人次等指标,高于行业平均水平。

万达宝贝王品牌则是2014年正式发布。目前约有300家门店,与万达影院、连锁酒店等自有品牌一样,万达宝贝王同样依托万达广场进行快速扩张,迅速布局全国,形成连锁效应和规模优势。

图片来源/万达宝贝王官方微博

自有品牌的成立,源于万达广场的升级。第一、第二代产品都存在以下问题:商业业态以超市、家居建材为主,主力店比例超过70%,租金低,商业价值难以体现;商业以出售为主,后期统一经营难以保证;商铺售价过高,散铺投资收益预期无法实现。痛定思痛,万达在第三代产品中,强化“订单模式”对商业资源的整合和后期运营能力。

但彼时,零售、百货、餐饮、娱乐等品牌资源无法跟上万达广场快速扩张的步伐。首选解决路径是,自主掌握更多商业资源。按照这个思路,万达开始组建万千百货和万达影院。

而随着移动互联网大潮涌动,电商冲击袭来,万达开始开发体验业态品牌。

2013年,王健林在讲话中明确表示:“新开业广场大幅增加了新型的体验业态,体验业态占到万达广场业态比重的大约55%,按照我们的计划,三年内,体验式业态比重占整个万达广场体验业态的60%左右。”

在零售业态被电商逐渐渗透的时候,体验业态的壁垒让万达广场人气长旺,有底气说出“万达广场就是城市中心”。而随着万达广场数量增加,万达系自有品牌也走出了增长之路。内容与渠道,产生了较好的协同效应。

2、万达深度绑定品牌:综合型购物中心的品牌密码

据赢商大数据监测,与万达关联度超过25%的品牌共57个,关联度超过60%的品牌共6个,分别为屈臣氏、大玩家、肯德基、COCO都可茶饮、Jack&Jones及星巴克。

据屈臣氏母公司长江和记实业半年报显示,截至2021年6月底,屈臣氏在内地有4134家门店,按去重后口径统计,其中有近7%的门店开在万达广场。

作为传统美妆集合店大哥大,屈臣氏的目标客群定位会偏向家庭消费型,与多数万达广场的选址及客群定位相匹配。相较之下,同为传统美妆集合店的头部品牌丝芙兰,因更多瞄准年轻白领客群看,偏向入驻潮流型mall;而新兴美妆集合店更倾向开在那些展示性更好,标签化更明显的购物中心项目,如上海新天地,朝阳合生汇。

图片来源/视觉中国

再看肯德基、星巴克等头部连锁餐饮品牌,标准化程度极高,品牌认知度足够,属于大品类,客单价较高,因此线下门店主要考量商圈或项目的客流量是否能覆盖成本。在高线级城市,万达广场是其可选渠道;在低线级城市,万达广场是其优选渠道。

此外,黄金珠宝由于客单价高,购买频次低,试错成本很高,线下渠道一直非常重要。而传统男装因为男性消费者购买偏好的问题,也一直倚重线下渠道。考虑到客群定位与万达广场较为吻合,也愿意支付较理想的租金。

可值得一提的是,在综合型mall里已经做到极致的万达,或因囿于以上固有之品牌组合,而缺少拓展更多高能级、新兴品牌的机会,从而会一定程度上制约其未来拓展的更多可能性。

在产品上,万达也在不断迭代换新。2021年9月,首个第四代万达广场——深圳龙岗万达广场正式开业。相较于过往的万达广场,龙岗万达为大体量购物中心,总建面达30.5万㎡;从业态占比来看,体验业态占比大,体验业态与零售业态占比8:2。从第四代万达广场的落成,我们可以窥探出万达广场未来的发展特征:

● 产品特征:超大体量项目

● 业态特征:体验业态比重大

● 战略布局:在战略城市打造标杆项目

没有人能擅长所有东西,企业亦然,但是一个期望持续增长的企业总是需要不断突破自己的边界。

商业很美 无去来处

原创报道,转载授权,找头条君

(微信号:fuqingrong0825,添加请备注“转载”)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

已有五座万达广场确认入驻佛山:进驻陈村ICC碧桂园三龙汇项目的三龙汇万达广场,其余四座位于南海千灯湖、金沙洲、顺德大良和三水新城。

房企们度过寒冬无非是开源节流保证公司的现金流安全,在停止拿地和从市场融资后,新城把目光放到了更长远的组织架构上!

赢商网账号登录

赢商网账号登录

未登录

未登录