疫情之下,2020年全国购物中心实际开业率仅为29.68%,不足三成。(“开业率”计算方法:实际开业购物中心数量/同一样本中计划开业购物中心数量)

低点起跳,2021年全国筹开业购物中心数量创下历史新高——达到1113个。(统计范围:商业建筑面积≥2万㎡的集中型零售物业,包括购物中心、商业街区等,不含专业市场、文旅项目。)

赢商大数据统计显示,2021年1-11月新开业的购物中心的数量已达384个,其中不乏上海前滩太古里、上海瑞虹天地太阳宫等高质量mall,2021年全年开业率有望超过四成,行业整体发展态势转好。

未来两年,赢商大数据监控的366个城市中,筹备开业的购物中心高达1439个。这其中,谁能揽下“新晋网红打卡mall”头衔?谁将成为实体商业创新范本?

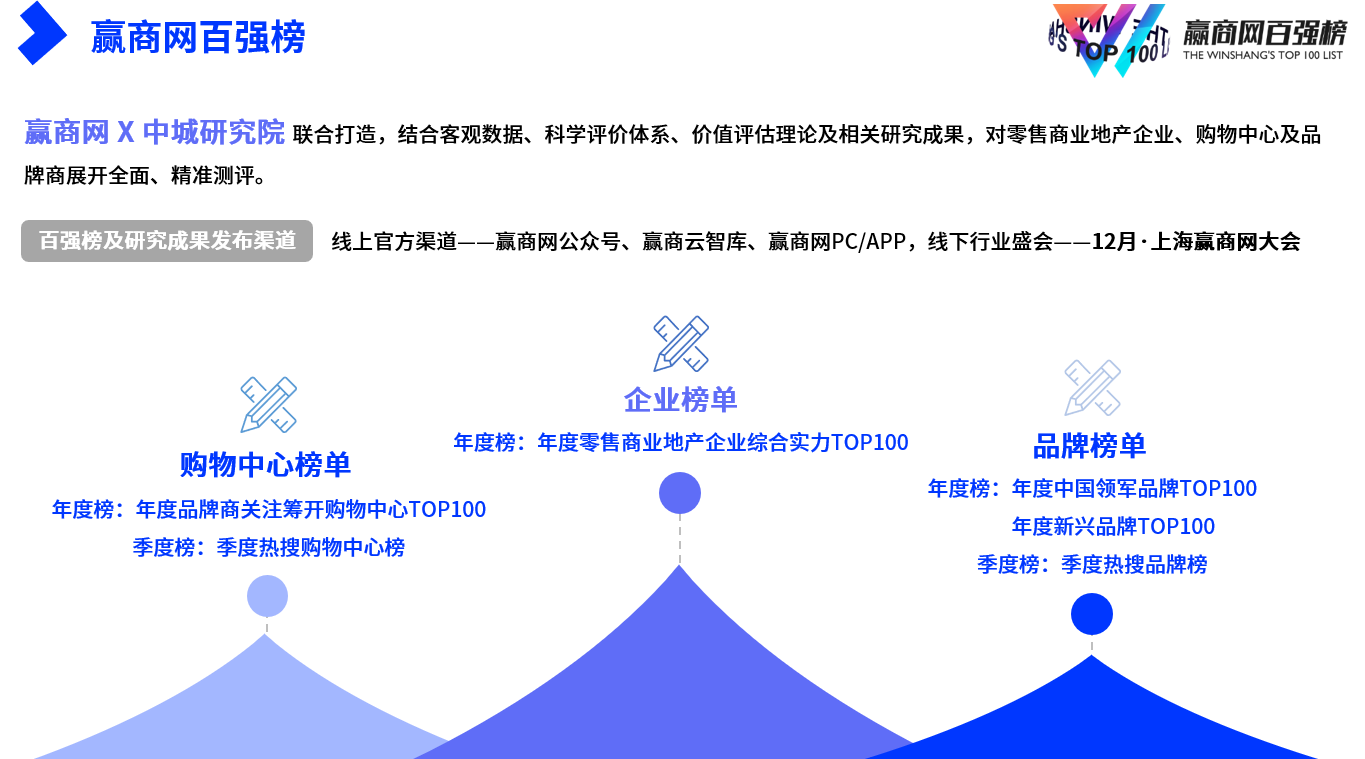

赢商网联合中城研究院,通过多种维度,综合测评出2021年度品牌商关注筹开业购物中心TOP100,凸显筹开购物中心创新特性,剖析购物中心未来新趋势,为购物中心开发运营、商业品牌拓展选址提供参考。

本榜单测评维度主要包括:

1)城市:项目所在城市商业指数

2)商圈:项目所在商圈辐射力

3)购物中心:商业建筑面积、运营商综合实力、标的性品牌意向入驻指数、人气热搜指数

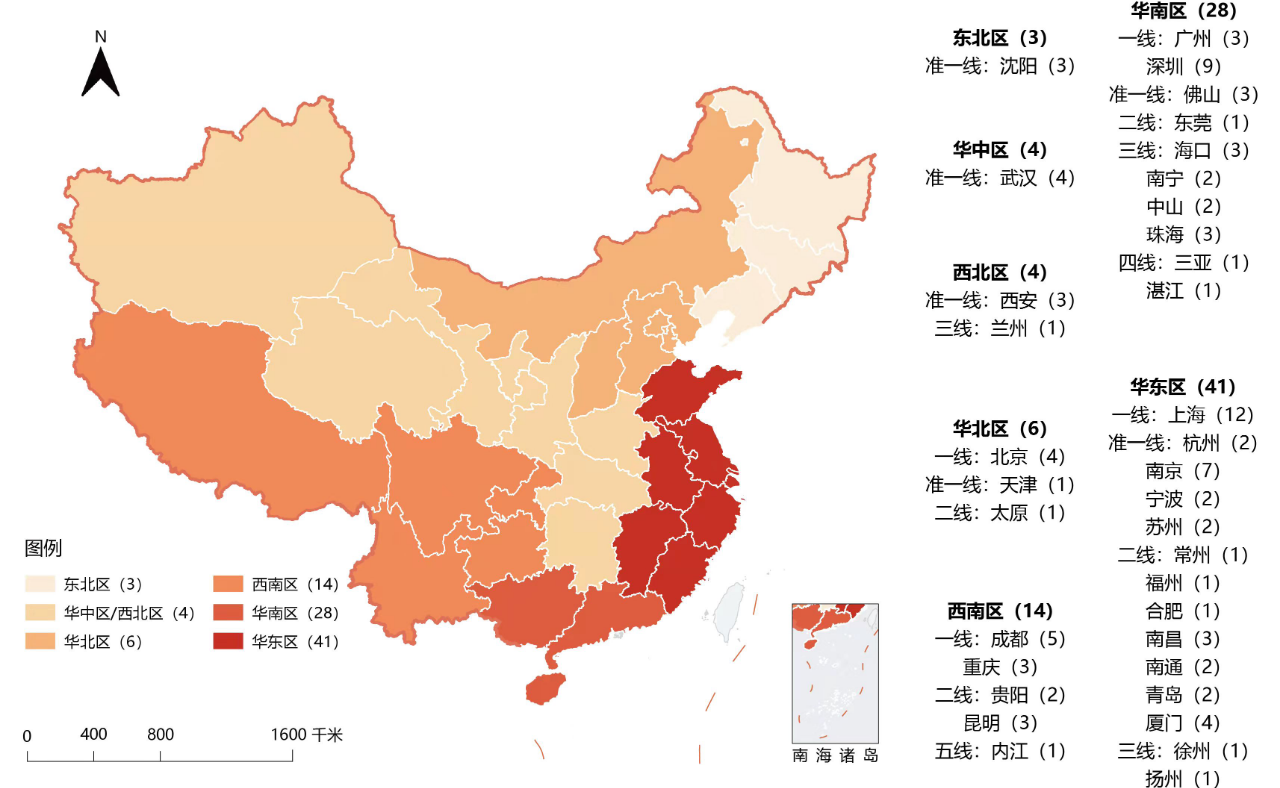

一、整体概况:华东区商业2线城市、新兴地段成“香饽饽”

◎各区域/不同线级的城市的上榜项目数量及体量

■ 分区域看,商业发展程度较高的地区仍占据了多数名额。其中,华东区上榜项目数量最多,合计41个;其次是华南区28个,西南区14个;余下的西北、华北、东北、华中区域均不超10个。

■ 分城市来看,北上广深第一梯队里:上海仍是最强王者,商业指数排名稳居第一,共有12个项目上榜;乘着大湾区开发浪潮,深圳成上海之外最受关注城市,购物中心批量入市,上榜项目9个。

南京、武汉、佛山等商业准1线城市,城市商业力强劲,上榜数量较多;厦门、昆明、南昌等商业2线城市,以及海口、珠海等商业3线城市,消费后劲足,加之近年来知名开发商的加码,关注度大幅提升。

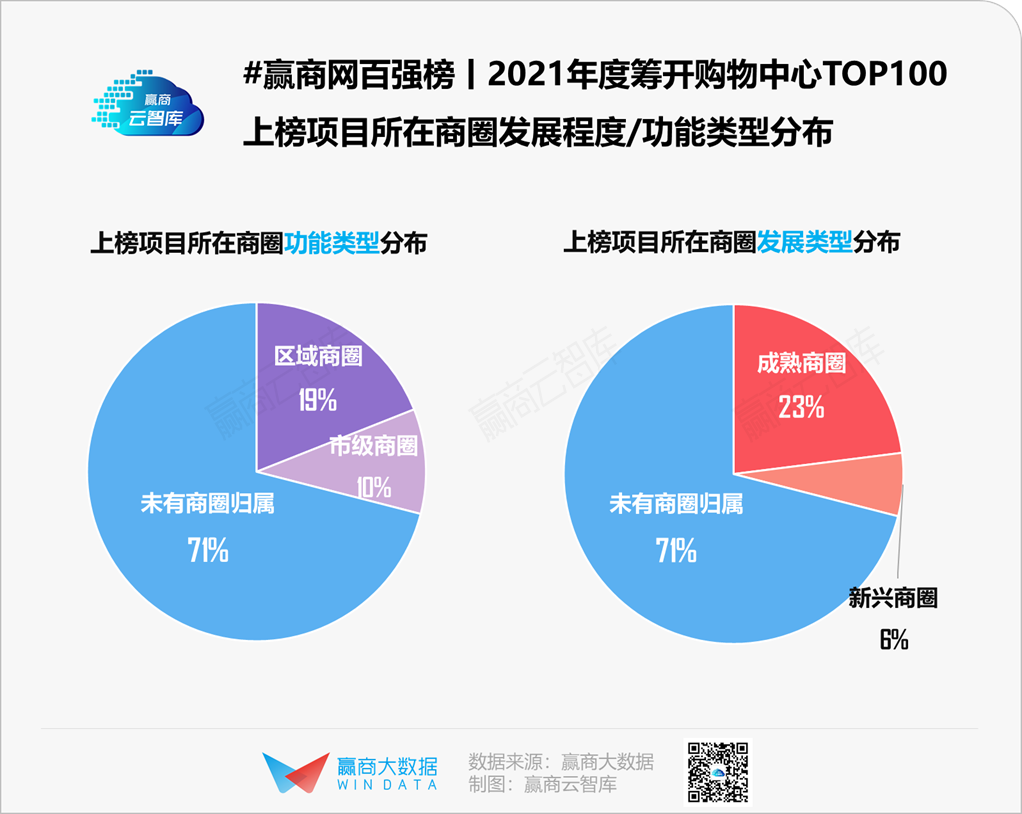

■ 项目区位上,上榜购物中心中未有商圈归属的项目数量占比达71%。其中,约40个项目位于城市正在大力开发的新区,且一半项目形态为综合体,如广州新鸿基南沙庆盛枢纽综合体。

在提升城市能级的过程中,造城、造地标成为政府规划工作的重点,各种新区规划诞生,这也吸引了不少开发商以TOD、城市综合体等形式揽下地块。

而在位于商圈内的项目里,依照商圈的功能和发展程度划分,区域商圈和成熟商圈的占比较高,分别为19%、23%。

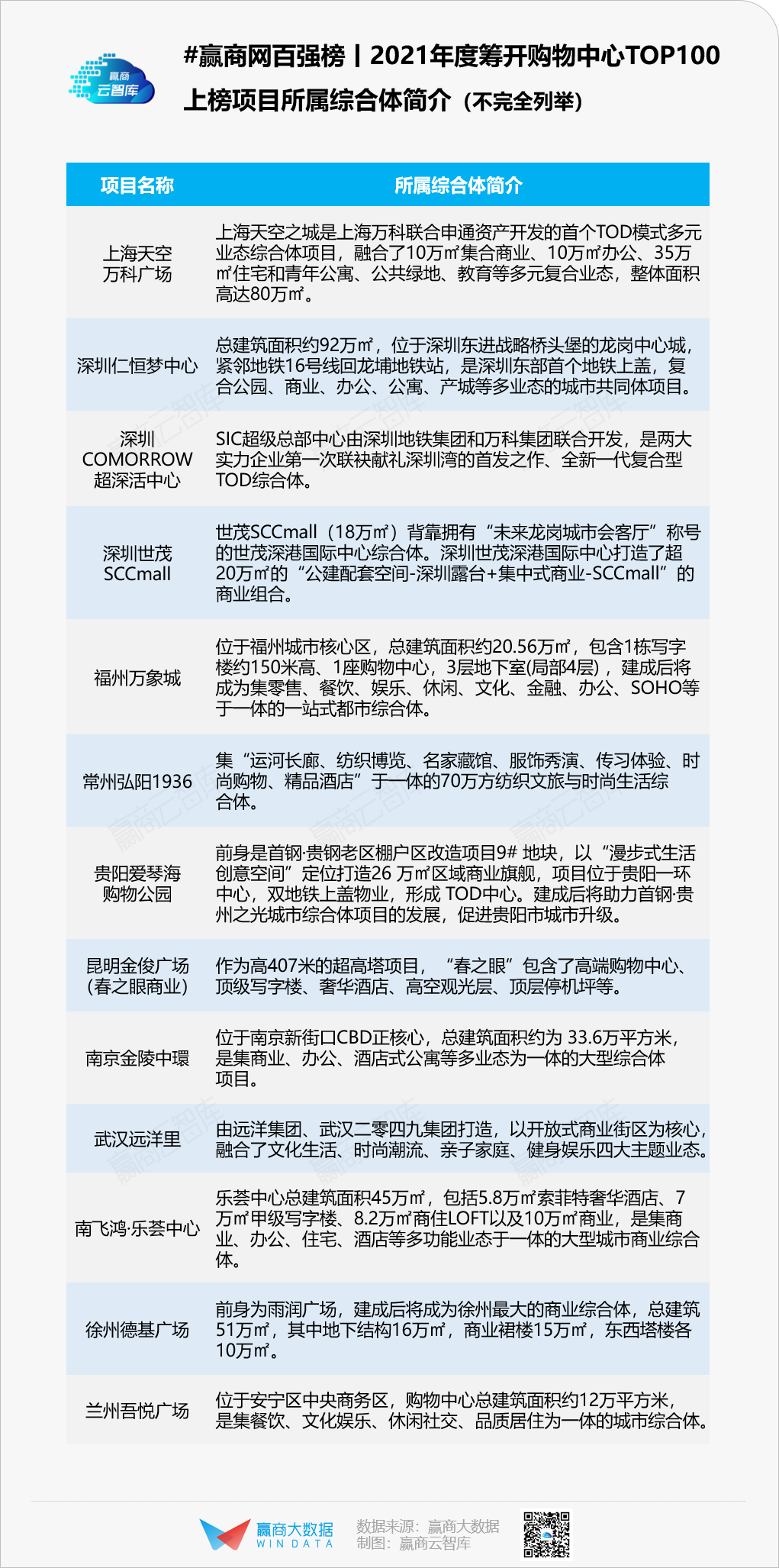

成熟商圈购物中心由于客流基数大、交通配套设施较为完善等,关注度较高。作为华润万象生活在南京的第一个天地系商业体产品,南京万象天地位于南京城南的商业消费中心夫子庙商圈,三山街地铁站上盖、地铁1号线和5号线双轨换乘,日均客流约70万人次。

1、产品线mall占比过半,华润万象、龙湖天街系列受关注

上榜TOP100中,共涉及31个连锁产品线的53个购物中心,包括8个万象系项目——万象城6个、万象汇1个、万象天地1个,以及8个龙湖天街系列项目。

万象城是华润万象生活旗下的高端商业产品线,主要分布在一二线城市核心地段,此次6个上榜的万象城分别来自武汉、昆明、南昌、福州、海口等城市,均为商业准1线、商业2线城市,助推城市商业迭代升级。

龙湖天街8个上榜项目,分布于上海、成都、南宁、沈阳等城市。天街是龙湖集团在全国布局的主要商业地产品牌,以城市商业新地标、TOD等特征为外界所熟知,定位为面向中等收入新兴家庭的区域型购物中心。截至今年年中,龙湖已开业天街达54个,出租率98%。

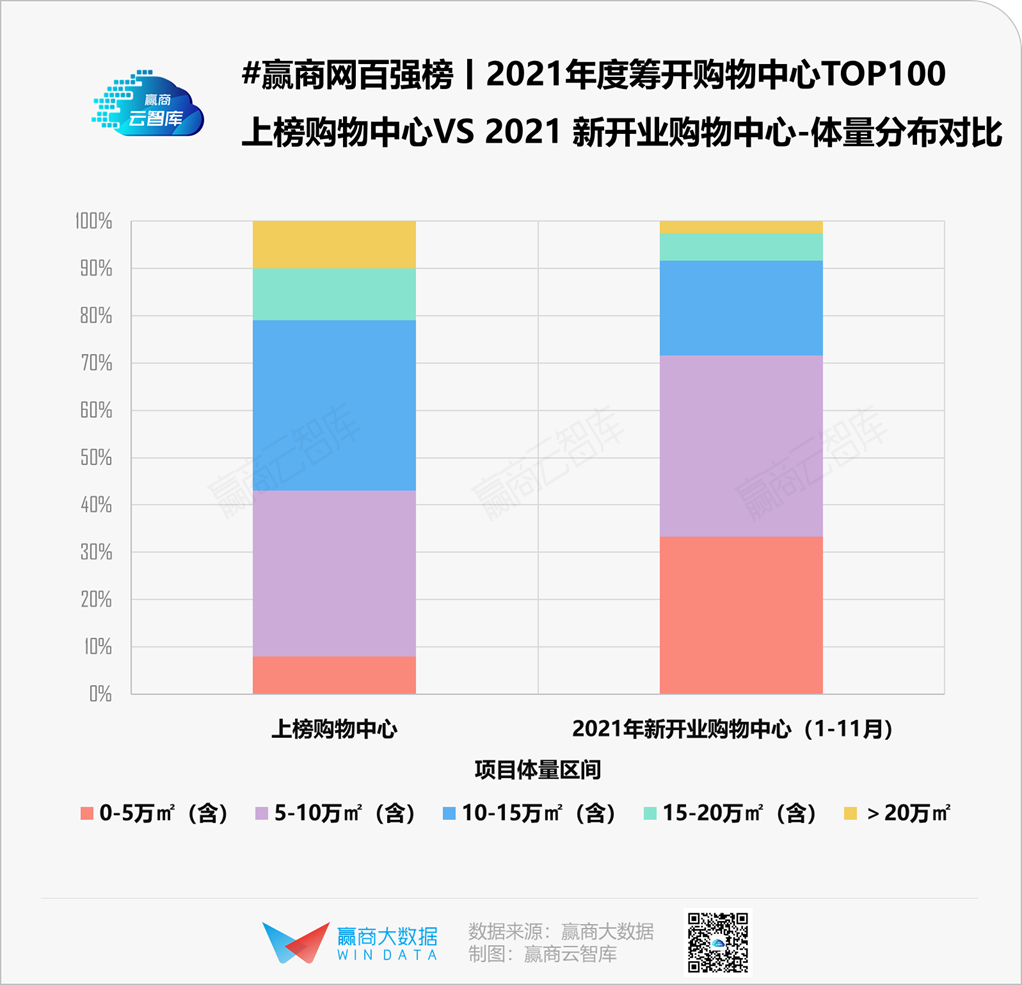

2、5-15万㎡购物中心为主流,超大体量项目关注度趋高

从今年开业情况及上榜情况来看,5-15万㎡购物中心为主流;但本榜单中,15万㎡以上项目占比达21%,20万㎡以上项目占比更已达10%,超大体量mall关注度趋高。

TOP100中,面积较大的有南通金鹰世界(30万㎡)、佛山桂城金铂天街(26.9万㎡)。

二者均为超大型城市综合体,以超大建面、多元业态打造全新城市商业地标:

■ 南通金鹰世界综合体总体量超百万方,位于南通城市新中心——中央创新区,规划包含高端住宅、超级购物中心、滨水国际街区、5A甲级写字楼等七大主题业态;

■ 佛山桂城金铂天街位于南海区核心地段,地铁6号线和4号线换乘站上盖的一站式商业综合体,脱胎于南海旧改项目——“黄柏围地块”。

二、筹开购物中心吸引力法则

1、招商策略:定制级首店品牌/优质主力店/丰富业态不可少

(1)旗舰级、定制级首店品牌,筹开mall祭出差异化大招

“首店经济”风靡,自带流量的首店品牌是购物中心获得高关注度的关键。

各地筹开购物中心打响首店争夺战,加之已开业购物中心参与竞争,“内卷”态势渐显。在已披露招商品牌的近40个上榜项目中,超30%计划引进首店品牌。

深圳中洲湾C Future City一期商业为8万㎡的购物中心,将于明年年中率先开业,引进PUBLIC TOKYO华南首家城市旗舰店、棟梁DONGLIANG华南旗舰店、华南首家TSUTAYA BOOKSTORE|茑屋、drivepro+Index展陈概念空间中国旗舰店、华南首家teamLab Future Park(常设馆)等代表性首店及旗舰店。

龙湖天街华南首秀——龙湖银河南宁青秀天街,引入30%以上的南宁首进品牌,目前确认入驻的品牌如华为千平旗舰店、全棉时代广西最大旗舰店、孩子王广西首家智慧旗舰店、北京华联全国首家城市定制旗舰店、博纳影院南宁首发城市元素店、星际传奇定制城市旗舰店等,填补南宁高端商业空白。

而对于大多数筹开购物中心,除引进首店外,还会注重引进匹配区域客群消费水平的各业态知名连锁品牌,带动更多当地品牌入驻,增强项目的区域号召力。

贵阳爱琴海购物公园除引进红星电影世界、风云再起、FILA旗舰店等首店品牌外,意向进驻品牌还有EP雅莹、KORADIOR等女装,Y-3、CHAMPION、ADIDAS MEGA2、NIKE KL2等运动潮牌。

湛江吴川奥园广场引入超30%吴川首店,类型涵盖时尚潮流、儿童体验、连锁餐饮等业态——粤西首家永辉超市、湛江地区首家激光巨幕RMAX影厅的金逸影城、吴川首家奇妙之城儿童乐园、健康娱乐极限主场电玩;包揽星巴克、肯德基、麦当劳、必胜客四大国际知名连锁餐饮品牌,并引入臻享無招牌、寻蝶坊、威水鸭仔饭等粤西首店,及江渔儿、大赞·火炙料理、椒王、客道、探炉、非烤勿扰等连锁餐饮品牌。

◎湛江吴川奥园广场

(2)强聚客能力的优质主力店,筹开mall的引流神器

随着时代的变迁,购物中心力邀的主力店对象从影城、超市、KTV等传统业态,转向加码仓储会员店、新兴文体娱体验业态。

深圳万丰海岸城将引进深圳第5家、宝安首家山姆会员商店,夯实对新中产消费者的影响力,加速区域消费升级。

厦门海上世界引进超30000㎡第五代室内海洋魔幻王国、跑跑天际赛车公园 PP Kart Grand Prix Sky、 海西首个体验式场景冰雪乐园,并规划有62米高山海全景摩天轮,以具有强打卡属性的娱乐体验业态覆盖全客层,打造城市轻度假目的地。

(3)提升业态丰富度,筹开mall适应多元消费需求

时代·芳华里CR8围绕城市绿洲休憩所、多元文化试验场、人气品牌纷享地三大核心,营造以“新场景+新消费”为主题的“潮艺新聚场”。同时融入艺术体验零售+社交餐饮、星级格调餐饮、特色餐厅、剧场+餐酒吧、娱乐+休闲放松等主打业态,占地约1800㎡的云幕剧场可承载音乐剧、舞台剧、脱口秀、演唱会、livehouse等活动。

◎时代·芳华里CR8

西安益田假日天地将通过跨界零售、品质配套、潮玩体验这三大方向,带来轻时尚运动&中古Vintage、复古机车跨界生活场、文化美学复合空间π、西安首家悦界「食集」、延时生活食酒夜巷、康养生活的「健康+」、博物馆&娱乐跨界空间、脱口秀/青年解忧秘地、艺术亲子互娱空间等多样化的消费场景。

2、主题定位:城市地标/高端商场集中落地,绿洲/夜经济/年轻潮玩主题吸睛

赋能城市新生,是商业地产发展大势所趋。本榜单中,带有“城市地标”标签的筹开项目达22个。

■ 上海徐汇万科中心,总建面约70万㎡,位于上海徐家汇中心能级南拓的徐汇中城,以公园生活为主导的创新POD理念引导开发。即将亮相(三期)商业部分由约7万㎡的都市女性风尚的“集中式购物中心”和近2万㎡的“街区式商业”组成。

■ 陆海国际中心,以458米刷新重庆建筑新高度,成为重庆城市级新地标。项目的商业部分预计2022年底开业,已签约TSUTAYA BOOKSTORE|茑屋、blt精品超市、奈尔宝家庭中心、韦德伍斯等四大主力店。

国内奢侈品消费持续繁荣,高端商场日渐走俏。本榜单中,共有18个定位高端、大力引进奢侈品牌的购物中心,带来众多一线大牌、区域首店,提升城市消费能级。

■ 华润万象生活旗下多个购物中心榜上有名,港资新鸿基地产的新鸿基南京国金中心、香港置地集团推出的南京金陵中環看点不少;

■ 武汉武商集团打造的武商Mall·南昌亦未缺席。

武商Mall·南昌定位为重奢商业综合体,拟引入国际众多一二线奢侈名品、高端国际化妆品牌、高街潮牌、设计师品牌;合肥银泰中心二期计划引入爱马仕、巴黎世家、芬迪、葆蝶家等十余家国际一线重奢品牌,一、二期联动。

◎合肥银泰中心二期

而从主题特色来看,“公园城市”作为新时代城乡人居环境建设的新理念和理想城市建构的新模式,热议不止。

TOP100榜单中,20个项目以“城市绿洲”为主题特色,玻璃穹顶、绿色生活空间、屋顶花园等成为标配。

南飞鸿·乐荟中心以 “一座会呼吸的城市生态商业体”为定位,规划有30000㎡西北最大的城市级商业体水景主题广场、10000㎡西北首个双层云顶花园、西北首个巨型水晶瀑布、西北首个城市商业体内的百米跨层水景观光玻璃栈道以及西北最大的绿色生态叠水景观等,全方位打造绿色生态特色。

◎南飞鸿·乐荟中心

得年轻人者得天下,打破传统模式、创新夜间玩法成为购物中心吸引年轻消费者的重要卖点。榜单中,21个项目聚焦年轻潮流社交,其中10个以夜经济、全时段经营为亮点。

深圳南山后海汇以“Z世代硬核生活场”的定位,打造一个线下青年文化社区,年轻人追捧的高热度品牌HARMAY話梅、GATTO 24夜生活集成街区中国首店等已经确认入驻。

贵阳爱琴海购物公园积极响应政府提振夜间经济的号召,将在商场内打造纵跨四层的深夜食堂夜市文化空间——24小时酒食肆,目前已完成亼樂酒吧、云上鸡尾酒吧、COCO酒吧等品牌签约。

杭州天空·藤集基于万科、杭州地铁“游轮-微缩型城市”设计理念,通过规划精品mall、街区商业、文化艺术中心、体育中心等多元业态,打造“艺术休闲生活新聚场”。其中小藤街围绕“让生活沸腾的24小时漫游式活力小街”的定位,打造缤纷餐饮、咖啡酒吧、强网红品牌阵容,引进火锅、烧烤、当地特色烟火气料理。

◎杭州天空·藤集

3、空间场景:强化“打卡”属性,注重与在地文化特色结合

激烈竞争之下,新mall出圈不易。

今年开业即火的上海瑞虹天地太阳宫、上海LaLaport、重庆光环购物公园等,均通过特色主题街区、大型装置等打卡元素设计,在社交平台裂变传播,激起消费者好奇心,促发更多到场体验需求。

上榜筹开购物中心亦深谙此理,纷纷规划新颖独特的打卡空间,制造“网红”记忆点,提升项目影响力。

贵阳爱琴海购物公园利用跨层空间优势,打造了跨层潮玩品牌运动中心、小鬼当家跨层亲子儿童乐园;并在购物中心屋顶打造空中花园,带来独特休闲购物体验。

◎贵阳爱琴海购物公园

除空间独创打卡点以外,部分上榜项目另辟蹊径,通过大型标志性建筑/装置、虚拟偶像等形式,打造专属IP、“超级符号”,提升项目辨识度,为后续裂变传播埋下伏笔。

武汉万象城与国际大师设计团队合作,打造“The Crown”水晶之冠,建造从商业7层开始,距离地面约40米,自高约15~30米,塑造“漂浮”在空中的城市桂冠形象,未来感爆棚。

◎武汉万象城

成都招商大魔方THE MAGIC,结合城市潮玩新引力·沉浸式演艺购物中心的定位,在场景地标上打造五大沉浸式空间——亚马逊森林瀑布、魔方之心、科技城市生长树、空中天际跑道、巨幕裸眼3D屏。

◎成都招商大魔方THE MAGIC

值得一提的是,亦有项目注重商业与城市在地文化的结合,将打卡点与当地文化巧妙融合,让购物中心成为城市客厅。

南京世茂国际中心推出三大文化场景(中国力量主题区-来燕名堂、城市发布地-凤凰台、美学空间-台想昭明)、三大时尚场景(潮会-秦淮渔唱、奢尚-神乐仙都、雅致-北湖烟柳)。

贵阳爱琴海购物公园推出历史还原主题街区游“za”街主题街区, 重现油榨街历史旧貌,将当地历史文化与网红文化相结合,将购物中心与街区文化深度融合。

◎贵阳爱琴海购物公园推出的历史还原主题街区游“za”街主题街区

三、筹开购物中心趋势研判

1、政府牵头+企业抢食,城市更新、TOD项目备受追捧

随着土地供应从增量市场迈向存量市场、多地城市更新项目的爆红、以及政府政策引导等多重因素影响下,以城市更新之名筹开的项目不断增加。

此次榜单中,也有近20个项目由老旧物业更新改造而来。

■ 比如,总体量超300万㎡的深圳中洲湾C Future City,是迄今为止深圳市中心最大的城市改造与更新项目;

■ 贵阳爱琴海购物公园的前身是首钢·贵钢老区棚户区改造项目9#地块;

■ 而天津金茂汇由原天津第一热电厂的工业遗存与新建商业建筑组成。

这些城市更新项目主要位于成熟商圈,消费人口密度大、客群组成多样,加上原址赋予项目的历史沉淀与文化底蕴气质,对追求文艺小资选址与客流多样性的品牌具有天然吸引力,为项目未来发展带来更多想象空间。

“十四五”规划明确提出实施城市更新行动后,城市更新成为未来城市规划建设的重要形态。而住建部发布了第一批城市更新试点城市名单并决定于今年11月起实施,为期2年,意味着城市更新进入实质性推动阶段。

值得注意的是,城市更新绝不是大拆大建,它主要是指在城镇化发展接近成熟期时,通过维护整建拆除、完善公共资源等合理的“新陈代谢”方式,对城市空间资源重新调整配置。这极其考验企业对于各方面资源的协调、规划等精细化运营能力,建设周期较长,花费的成本亦多。

与城市更新类似,TOD项目亦受到各方关注。TOD是以“公共交通为导向”的开发模式,其核心是依托地铁、高铁或其他轨道带来稳定客流支持的优势,推动区域发展。

上榜项目中23个为TOD项目,如上海天空万科广场、广州新鸿基南沙庆盛枢纽综合体、龙湖智慧服务南宁升喜朝阳里。

龙湖智慧服务南宁升喜朝阳里,由龙湖智慧服务打造,总体量约6万㎡,位于广西南宁传统商圈——朝阳商圈的核心区域,未来将与南宁地铁一号线、二号线直接连通,串联南宁火车站,打造为具有“枢纽级”商业价值的潮流文化商业目的地,推动朝阳商圈焕新升级。

◎龙湖智慧服务南宁升喜朝阳里

上海天空万科广场结合TOD模式在业态上进行针对性的调整,如从地铁到商业的24小时归家动线加延时营业街区,丰富夜间业态,打造鲜活的消费场所,并在低碳绿色、智慧化运营、人文交互三方面进行开创性的尝试。

目前,中国内地的TOD模式尚处于探索发展阶段,但随着华润、龙湖、万科等开发商纷纷入局,以及拥有成熟TOD运营经验的港企在内地布局项目,这一概念将继续火热。

2、高端mall打响“下沉之战”,以高端消费助力城市商业升级

中国城市不断自我极化,北上广深留给高端购物中心的可拓之地日见紧张,消费增长潜力更大的商业准1线、2线城市成为新战场。

以南昌为例,消费力和消费需求在线,在2020年大部分城市社会消费品零售总额同比减速的情况下,仍能较上年增长3%。但目前而言,市内的高端商场仅有南昌财富购物广场这一项目,造成了“奢侈品数量不足,高端消费外溢”的现象。

基于此,南昌万象城、武商Mall·南昌相继前来填补高端消费的空白,2021年9月、11月二者先后封顶,给南昌的商业带来了无限想象。

值得注意的是,在商业1线城市之外,高端市场的容纳量有限。对于这些城市,高端商场一方面要想方设法聚集更多奢侈品品牌,抢占首店,另一方面要占据优质地段,为奢侈品牌提供更好的展示面,才能吸引奢侈品牌入驻。

3、“MALL+街区”成为新风尚,着力打造城市轻度假目的地

有了成都远洋太古里、深圳万象天地等行业先行者的良好示范,“MALL+街区”成为众多筹开购物中心主打的规划形态。

尤其是在当下,打造一条网红主题、体验特色业态的街区,能引来更多消费者青睐,使得项目关注度不断攀升,成为疫后吸客的一个法宝。

本榜单中,“MALL+街区”形态的项目共有20个。比如,深圳中洲湾C Future City、杭州天空·藤集等。

这种模式将传统街区与现代化商业综合体融合,能够实现从室内到室外场景的自由切换。户外空间多、通风性较好的消费场景,不仅更能给消费者“安全感”,自由的空间形态还能满足娱乐、文化、社交等多样性需求,打造体现文化艺术、新潮时尚、美学生活、人文风情、休闲娱乐等特性的圈层聚集地,城市轻度假目的地。

展望未来,购物中心的这种趋势将会持续,提升自身休息娱乐与社会服务功能,为消费者创造多样空间场景。

· end ·

赢商云智库原创稿件,如需转载请告知

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

从短期来看,规模指标最为重要;从中期来看,品牌价值是护城河;从长期来看,运营能力是核心。

高调拓店、融资升温、跨界混搭、营销蹿红,是本季热搜品牌的关键词,背后折射出明星消费、健康意识、圈层文化等消费新趋势。

赢商网账号登录

赢商网账号登录

未登录

未登录