预约入场,凌晨三点排队;人多路堵,救护车候场;茅台和五粮液哄抢而光……时隔2年,Costco中国二店,再现上海首店盛况。

这家门店,落于苏州高新区,推出首年会员费仅199元(正价299元)的优惠活动,12月8日开业前已吸纳了7万名会员。

Costco中国的高光,是麦德龙(需求面积:8000-9000平方米)觉醒迟来的暗影。

11月24日,麦德龙品牌暨战略升级发布宣布,将全面布局会员店,从此前主要服务B端客户,升级为同时服务于B端客户和C端会员。

3天后,麦德龙北京、成都、南京、青岛、大连、无锡、长春、常州8城同开16家改造升级的PLUS会员店。至今年12月底,其改造升级门店将达20家。

作为中国仓储付费会员制的拓荒者之一,过去25年,麦德龙完整经历了行业兴衰。但讽刺的是,其最刷存在感的时刻,竟是2019年引发腾讯、阿里、永辉等巨头资本博弈,最后爆冷卖身物美。

此后,麦德龙就陷入“隐匿期”。明明机会一次次近在眼前,却一再错过,终沦为一个存在感极弱的“巨头”。

眼瞅着,Costco与山姆四处交锋、本土商超悉数入局仓储会员制,麦德龙方才押宝爆改传统超市大卖场,做“微缩版”仓储会员制超市,并声称“不靠会员费赚钱”。

来源/麦德龙中国官网

1

漫长的迷失

90年代末期,乘着改革开放的东风,外资零售商纷纷通过合资公司形式进入中国。家乐福打头阵,1995年在北京落下中国首店,之后沃尔玛、欧尚、大润发、易初莲花等悉数入华。

其中,1996~1997年先后到来的山姆、麦德龙、万客隆、普尔斯马特稍显另类,成为中国仓储会员制商超“拓荒者”。

1999年,以美国市场为主的Costco财报显示,个人会员接近1000万,企业会员接近400万;对应会员费收入4.8亿美元、3.97亿美元。

而在中国,逛沃尔玛、家乐福还是个高大上的新鲜事,“付费才能进门”仿如天方夜谭。根据世界银行统计,这年美国人均GDP为3.6万美元,而中国人均GDP仅为873美元。二者差距约40倍。

来源/视觉中国

不出意外,仓储会员制超市在中国先后遭遇“不测”。2005年,普尔斯马特因资金链断裂,彻底退出中国。万客隆经过两次股权出售,于2007年结束在华之旅。

第一轮大浪淘沙后,山姆和麦德龙“剩者为王”。此后十数年时间里,麦德龙都是山姆中国的唯一竞争对手。然而,大好机遇面前,麦德龙却进入漫长的迷失期。

来源/山姆官方

一线长期空缺,着急下沉

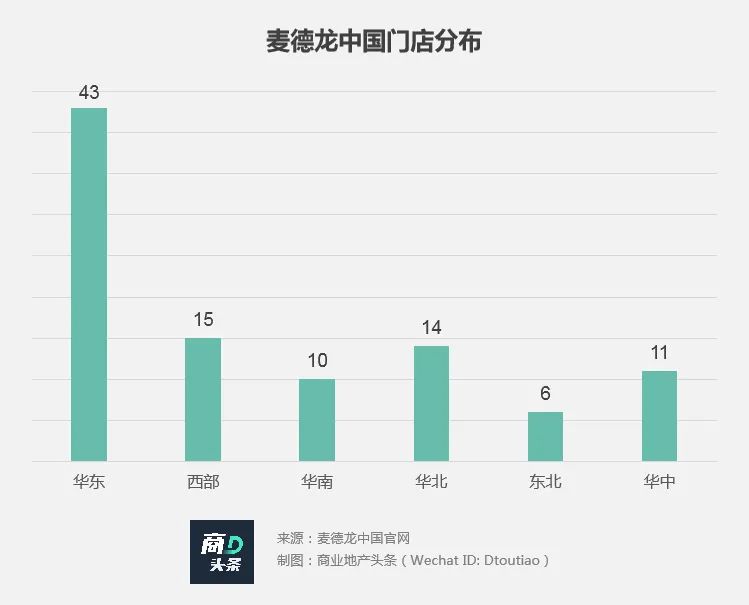

1996年麦德龙在上海开出中国首店,至今其中国官网显示有99家店。以上海为中心的华东地区,门店总数43家。

这个牌面,乍眼一看还算合理。因为华东整体经济较为发达,观念开放,消费者更有能力且乐于接受“付费进门”这种消费模式。

但进一步细看就会发现,麦德龙在华发展之初,并没有优先聚焦高线级城市,而是早早下沉,不利于打响品牌知名度、市场教育。

据公开报道,1996年至2000年,麦德龙在上海开出4家店。而长达10年间,其他一线城市布局空白。2005年7月才首进深圳,而广州和北京首店分别在2006年1月和7月才开出。

缺席一线城市,麦德龙却于1997年就下沉至二线城市无锡,次年又进入宁波。2001年青岛首店,2004年东莞首店……

2012年、2013年,麦德龙拓店速度达到高峰,连续两年各新增12家店。其中,只有2家店在上海,其余全部位于苏州、镇江、佛山、临沂、惠州等二、三线城市。截至2015年,麦德龙门店达86家,一线城市仅有5家,二线城市高达23家。

此种选址模式,虽一定程度上避免了与山姆会员店在高线级城市肉搏,但仓储会员制这种消费模式,在相当长的时间里,都只适合在高线级城市发展。因此,尽管麦德龙门店数远高于山姆,但品牌声量和存在感,一直弱于后者。

2B模式探索不顺,2C业务难破局

麦德龙存在感弱,其付费会员制模式探索不顺,亦是一大诱因。

相较山姆会员店主打2C会员制模式,麦德龙定位2B会员制,以酒店、医院、企事业单位、政府和团体、餐饮店、中小型零售商、工厂等在内的不同类型的专业客户为主。用户需要出示经营执照,才能办会员卡。

但由于2B模式探索诸有不顺,2010年向C端会员开放。此后多番求变中,麦德龙日渐淡出聚光灯下。外界甚至搞不清楚,其究竟是付费会员制超市,还是普通大卖场。

另外,麦德龙很早就出现与付费会员制商超相背离的做法。

山姆、Costco门店面积通常在2万㎡左右,仓储、卖场、休闲体验一体化。选品“少而精”,SKU严控在4000个左右。通过大单采购、严控供应链成本,使商品性价远高于普通超市。这是仓储付费会员制模式重要的盈利方式之一。

来源/山姆官方

麦德龙与上述做法背道而驰。据不完全统计,从2000年前后开始,其门店面积普遍为7000~8000㎡,很难承载付费会员制超市足够丰富、舒适的体验需求;SKU数却在2万上下,选品“泛而不精”。即便其有很深的B端供应链功底,也会加大供应商管理难度,难免推高商品成本。

业务创新屡试屡败

泥淖中挣扎,麦德龙求变不止。2014年,开始对卖场升级改造,通过在店内设置休息区、互动区等设施,提升购物体验。

更大的求变之举是,折腾各种创新业务。从电商冲击、O2O席卷、再到线上线下深度融合的新零售大潮,每个阶段麦德龙都尝试过彼时最新潮的业务。

2010年,麦德龙门店数为48家。为使业务多元化,其推出两个细分业态,但结果都不尽如人意。

其一是将旗下家电超市万得城(Media-Market)引入中国,首店以旗舰店模式,入驻上海锦江国际购物中心。然而,2013年3月11日麦德龙宣布,在上海的7家万得城全部关闭,终止该业务在华发展。

另一个是中型超市“餐饮通”,首店入驻上海西藏南路永银大厦二楼,面积2100㎡。6000个SKU为餐饮专业客户量身定制;90%为食品,生鲜比例高达45%。最终,这项业务也无疾而终。

2014年,原本不起眼的便利店,突然成为各大电商与物流公司O2O战略的香饽饽。京东声称携手万家便利店做O2O、顺丰自建“嘿客”店零库存售货、各快递公司争相布局社区便利店。麦德龙也于2016年推出首家便利店“合麦家”,并曾计划以特许经营方式加速拓店。

然而,2017年9月,4家“合麦家”全关。当年,麦德龙又马不停计划开设小型超市。

新业务持续夭折,推高麦德龙在华整体运营成本和压力。更重要的是,其独特的2B会员制“标签”,变得不伦不类,慢慢隐退。在2017年伊始的新零售大潮里,几乎“失声”,鲜有创新举措。

迷失的麦德龙,等待一个新出口。时机来得恰到好处,但觉醒却慢了几拍。

2

迟到的觉醒

2018年下半年,麦德龙首次传出卖身消息。其手握“B端+供应链+土地”资源,引发腾讯、阿里、苏宁、永辉、万科等多方资本博弈,次年10月爆冷卖身物美。麦德龙预计获超10亿欧元净收入。

外界热议麦德龙的资本价值,穿插着唏嘘:这是中国仓储会员制超市的至暗时刻。可随着Costco首店入华,行业基调扭转为“黎明前的至暗时刻”。

2019年8月27日,Costco中国首店落地上海,此后与山姆在上海、苏州、杭州、深圳、广州、南京、宁波七城“交锋”。长久以来温吞的仓储付费会员制超市,终于火了。

行业升温,守候冷清20年的麦德龙本该觉醒,趁势加码中国市场。然而,其与物美之间的交割手续,2020年4月才完成。双方在文化背景、商业模式等诸多方面的磨合,都是必经的障碍。

此间,物美对麦德龙的改造,主要为线上数字化和商品结构调整。但仅见零星报道,未激起大水花。

紧接着,本土商超纷纷加入战局。盒马打响了第一枪,2020年10月1日首家仓储付费会员制门店“盒马X”,开在上海浦东森兰商都中心。至今年12月,盒马X已布局4家店。另有fudi、家乐福、北京华联HBG、家家悦等本土传统超市,先后抢食赛道。

来源/小红书@王爷

至此,中国仓储会员制超市环境,迅速从“黎明前的至暗时刻”,进入新一轮混战厮杀。这时,麦德龙才终于觉醒。

挖人是关键一步。据悉,沃尔玛前副总裁陈志宇目前担任麦德龙副CEO,其此前全面负责中国山姆会员店电子商务业务。山姆前首席营运官文宇斌,也加入了麦德龙。

随着“山姆系”人才加入,麦德龙自去年12月在60城进行PLUS付费会员招募,于今年6月首次推出两家麦德龙PLUS会员店,均由旧物业改造而来——位于北京的物美超市,和位于成都、装修未完成的沃尔玛超市。

打样、试验小半年,麦德龙决意批量“复制”爆改大卖场模式。11月27日,麦德龙推出16家PLUS会员店,预计至年底将达20家。并且,未来其国内门店将全部转型为PLUS会员店。

“如果物美的店能改,沃尔玛的店能改,麦德龙就有很多地方都可以进入去做PLUS会员店,就能走出一条新路子。”

来源/麦德龙官方

抢食仓储付费会员制,麦德龙为何押注爆改传统大卖场?对此,麦德龙副CEO陈志宇对媒体透露了几个要点:

麦德龙欲在一二线城市大量开设PLUS会员店,实现全城覆盖。因为付费会员制商店目前的首选之地,仍是一二线城市。

但高线级城市地产物业供应有限。解决选址难题的可能性途径是,改造经营困难的传统超市大卖场。

但究竟怎么改?麦德龙初步摸索出一套办法。

3

爆改大卖场,盈利不靠会员费,靠什么?

不同于山姆瞄准高消费力家庭型会员,麦德龙锁定“25岁-45岁职业女性家庭客群”。围绕目标人群,麦德龙要在5000㎡左右的空间里,做出仓储会员店(数万平米)的内核,即微缩版仓储会员店。

会员制模式:麦德龙俱乐部小程序显示,会员模式分为两种。一种是免费开通的“优享会”,一种是199元/年的PLUS会员。

另据报道,其还推出PLUS会员体验卡,满足愿意尝新但暂未购买会员卡的消费者逛店和购买需求。麦德龙副总裁、营运总监周扬透露,未来还会推出分级会员制。

周扬还表示,“我们不靠会员费,靠的是与目标客群精准对接的商品与服务,尤以体验带动消费,所以会费只是表明PLUS会员店是专门服务于一部分特定的消费群体。”

因此,足够的商品力和体验性,显得更加重要。

商品力和体验性:以北京首店为例,经营面积4000㎡,只有2500个SKU。精选程度较此前(7000㎡、2~3万SKU)有所提升,但仍不及山姆和Costco的数万平米、3000~4000个SKU那般苛刻。

另一方面,麦德龙进口商品(以德系为主)及自有品牌比重高达40%。麦德龙副总裁、商品管理总监文宇斌透露,未来这一比例将提至50%。

体验性方面,麦德龙PLUS会员店增设奢侈品柜台、美妆护肤专区。还牺牲部分卖场空间,与Tims、儿童游乐体验服务商IKC、合作,引入咖啡吧、儿童乐园等休闲娱乐设施。

来源/小红书@金克丝

供应链:商品力归根结底,依赖于供应链实力。陈志宇称,麦德龙将锚定B端优势做C端生意。比如,做更适合中国3~4口之家的小包装,仍可保持较高性价比,并拉高消费频次。同时,依托物美本土优势,加大供应链本土化,二者亦将共同开发自有品牌。

而基于多点Dmall,麦德龙称其数字化能力已深入到库存管理、客户购买行为分析等运营各环节。预计年底,麦德龙所有卖场全面接进多点Dmall系统。

微缩版仓储会员店,之于麦德龙最大的机会在于,可能趟出一条仓储会员店“本土化”之路。

随着城市化进程加剧,被爆改的大卖场物业,通常位于市中心区域,公共交通可达性较高,更适合中国小家庭、汽车保有量相对较低的现实。门店小,布局也更密集。此种模式,也被华联BHG、家乐福所采纳。

来源/视觉中国

前景很诱人,但细看不难发现,仍有许多待验证之处。

微缩版仓储会员店之于主流的仓储会员店,相当于社区超市之于大超市。大店的辐射范围可能是全城,而小店辐射力较弱,只是1~3公里内的小片区,后者要求运营更精细化、商品周转更快速。

因此,选品逻辑针对性更强,需精准把握小范围用户高频消费需求。Dmall系统是否已具备足够的大数据沉淀能力,有待验证。

此外,囿于面积有限,门店体验性不足。相较山姆、Costco3米宽的通道、直顶天花板栈板式陈列,以及仓库般粗犷却开阔大气的体验感。

来源/山姆官方

麦德龙PLUS会员店,“更像是一个高端精品超市”。至于其引进的少量体验元素,恐怕不足以产生“以体验带动消费”的效应。

还有一个重大矛盾点是,麦德龙一方面承认高线级城市更适合付费会员制,但首批焕新升级的门店,却仍以二三线城市为主。

发稿前,笔者去探访2006年1月开业的麦德龙广州首店,没有PLUS会员卡,也可以进入消费。卖场陈旧,灯光不够明亮,也没有新店标配的体验业态和设施。

来源/商业地产头条

不过,导购透露,早在一年前该店就已推出PLUS会员卡,线上、线下首单还能分别享受30元现金券。

笔者花了1.5小时在卖场闲逛两圈,“不办卡就亏了”的心理越来越强。300元以上的商品,免费会员与PLUS会员的价差,普遍高达40~50元。50元以下的商品,价差从几元到10元不等。比如,一盒麻薯,PLUS会员价是25元,否则就要36元。

来源/商业地产头条

母婴区的奶粉、尿不湿等商品,麦德龙PLUS会员价比京东价便宜5~10元左右。必须承认,麦德龙供应链确实优势不小。

但笔者最终没有狠下心办理PLUS会员卡。一个极其重要的原因是,经常被导购尾随和推销办卡;而仓储会员店“边逛边吃”的招牌体验,值得打“差评”。全场只有5~6处试吃,且以商场推销款商品为主。

比如烘焙区,只有一款全麦面包可试吃。“那款产品一般般的,我知道的。但是没办法,其他都不能试吃。”水果柜台的导购悄悄说。

一位大姐手握着一沓发票,看到笔者在烘焙区迟疑,连喊三声:“山姆有啊!山姆不是有吗?山姆有的是。”导购员不语,但微露难堪。

广州首店,虽然不是焕新的麦德龙PLUS会员店,但却透露出麦德龙全面转型付费会员制模式的不少问题。

麦德龙必须用行动清晰回答,PLUS会员店究竟要做迷你版的仓储会员店,还是低配版?毕竟,一次次蹉跎之后,这也许是麦德龙中国最后一次机会。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

会员制超市并非是新鲜事物,之所以在近两年被热捧,究其原因在于传统商超零售企业正处于“转型焦虑”的阶段。

山东商业展现新动态:2021年底拟开业项目盘点出炉,金茂览秀城私享会召开,青岛麦德龙会员店即将开业,青岛再挂牌三宗商务金融用地。

11月29日,青岛麦德龙会员店将正式开业。升级后门店将拥有儿童乐园和咖啡吧,只对付费会员开放。

12月陆续有5家沃尔玛大卖场闭店,深圳洪湖沃尔玛店6日关闭,无锡太湖店、重庆北城天街店和太原三墙路店7日关闭,上海五角场店10日关闭。

沃尔玛正处变革阶段,大卖场门店退场,重押山姆仓储会员店、线上电商平台,是它在努力趋利避害,喙变弯变尖,逐渐成为“达尔文雀”的过程。

叠加着好产品,“老破旧”门店引发咖友、博主的津津乐道。由此造成一种假象:几乎所有Blue Bottle咖啡门店,都是“老破旧”,但其实不然。

关键词:蓝瓶咖啡Blue Bottle Coffee 2021年12月07日

赢商网账号登录

赢商网账号登录

未登录

未登录