作者/黄韵哲

近期房地产企业融资环境有所改善,保利发展、金地集团已经率先完成了中票发行,发行金额分别为25亿元和15亿元;另外招商蛇口、建发集团、珠江实业等公司已经发布融资募集说明书。

此外,有消息指碧桂园、龙湖、美的置业等公司近期亦有计划在银行间市场注册发行债务融资工具。

房地产企业融资环境边际改善,从上述公司的情况来看,财务健康、信誉良好的公司融资首先出现回暖。

美的置业在扩张至"千亿"规模的过程中保持利润率的稳定,在降负债承压的同时则坚持使用稳妥的债务处理方式。

低调扩张迈入千亿队列

在"千亿"规模的房企中,美的置业显得相当低调。

究其原因,一方面是在规模化的路上合作开发项目相对较多,一定程度上弱化了单一品牌的影响力。美的置业2020年财报显示,其通过附属公司及联/合营公司拥有物业开发项目321个,其中联/合营公司持有的项目就有89个,数量超过总项目的四分之一。

另一方面,美的置业布局的区域偏向于城市新开发区或非核心地段,与碧桂园的布局策略类似,但项目数量要少一些。以一线城市为例,美的置业目前在广州的四个项目均位于远郊的南沙区,在上海的项目同样位于远离中心城区的崇明区。

资料显示,美的置业成立于2004年,起家于佛山,并在一段时间内持续深耕珠三角地区,直到2010年,美的置业开启全国化布局,足迹覆盖珠三角、西南、长江中游、长三角、华北五个大区。

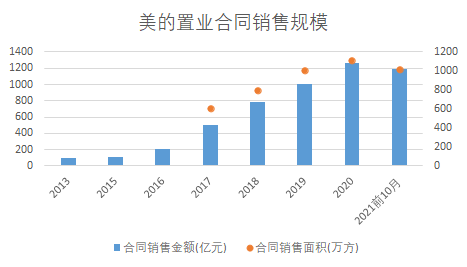

2016年,美的置业开启区域深耕和规模扩张,当年合同销售规模同比近乎翻倍,达到206亿元,之后继续以每年超过200亿的速度增长。2019年实现合同销售额1012.3亿元,正式迈进"千亿"队列。

数据来源:企业公开资料、观点指数整理

从销售的区域分布来看,美的置业近年来维持着珠三角、长三角两个经济区销售金额过半的结构,同时不断增加在长三角地区的布局力度。

2018年,广东、江苏、浙江三省在美的置业销售业绩中分列一、二、四位,而到2021年中期,江苏销售额超过广东成为第一主力,广东退居第二。

利润坚守与区域深耕

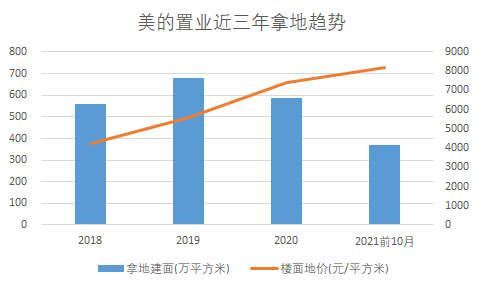

美的置业的拿地力度与其持续走高的销售类似,过去三年通过招拍挂获得的建筑面积均超过500万平方米,而今年由于行情变化,前10个月美的置业拿地面积368万平方米,只有去年的六成。

数据来源:同花顺iFinD、观点指数整理

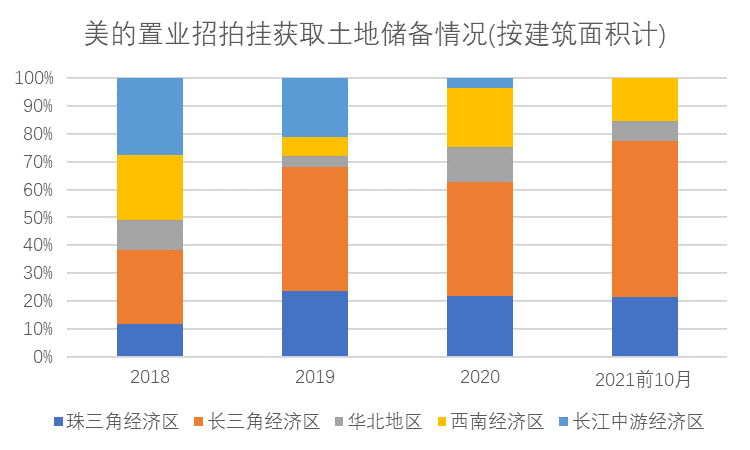

同时,在域布局上的分化也相当明显,在珠三角经济区的拿地力度保持在20%以上的水平,而长三角经济区则持续提高,长江中游经济区的土地储备近年来不断减弱,今年截止10月份,美的置业都未在该区域出手拿地。

根据今年美的置业中报相关信息,其在长江中游经济区的土储约720万平方米,基于美的置业审慎的土地储备策略,未来这一数字或出现下降。

数据来源:同花顺iFinD、观点指数整理

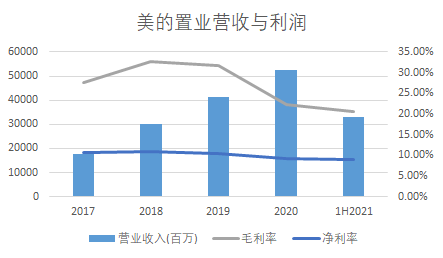

随着土地储备结构的改变,美的置业的土地成本也有所上升。根据同花顺数据统计,2018-2020年美置业在公开市场新购土地的平均楼面地价分别为4264、5612、7388元/平方米。而到今年10月,这一数字继续上升至8182元/平方米。

利润亦出现下降,2020年美的置业毛利率同比下降9.41个百分点,净利率下降1.33个百分点,与毛利率和土地成本的波动相比,净利率显得尤为坚挺。

数据来源:企业公开资料、观点指数整理

事实上,除了公开市场拿地,美的也采取多元化拓储方式。如积极稳妥地推进城市更新项目,主要与旧工厂、旧工业区这类拆迁安置周期相对较短、转化速度较快的项目合作,降低土地获取成本的同时,保持了合理的周转效率。

截至2021年上半年,美的置业累计锁定合同土储1844万平方米,已转化面积为287万平方米,对应货值约380亿元,今年下半年待转化货值约有143亿元;同时,近8成项目位于珠三角地区。

债券市场表现突出,降档之路承压

在保持销售规模、积极拓展土地的同时,美的置业展现了较强的财务控制能力。今年中期踩中一条红线,为黄档企业,但负债规模没有明显增长,非控制性权益的增幅也与此前相比有所下降,若年底能维持非控制性权益的稳定,美的置业的降负债之路则应该会相对稳妥。

同时,今年中期美的置业的平均融资利率较去年末下降0.41个百分点至4.92%,其中银行及其他借款的加权平均实际年利率下降0.28个百分点,而上半年发行的一笔商业房地产抵押贷款支持证券利率为4.5%,进一步降低了整体融资利率。

据统计,美的置业目前存续的14笔公司债券中有6笔票面利率高于5%,而高于6%的只有2笔,低于4%的有三笔,在民营房企中利率表现较为突出。

不过,值得注意的是,尽管与2020年末相比,今年上半年美的置业的净负债率下降了21个百分点至58.2%,现金及现金等价物大幅增加47.6亿元,但与此同时合同负债亦大幅增加55.6亿元,扣除预收账款后的资产负债率为74.7%,仅下降1.4个百分点。

因此,未来如何在市场下行的情况下保持销售额稳定以及提高回款效率,同时完成负债"降档",对美的置业而言依然不轻松。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

5月28日,美的置业成功发行中山证券-美的置业广场资产支持专项计划,发行规模20.96亿元,优先级利率4.50%。

美的置业收入为524.84亿元,同比上升27.6%。利润为48.25亿元,同比上升11.5%。

8月3日,美的置业宣布,公司签订10.5亿港元及6000万美元贷款融资协议,贷款目的主要为财务债务再融资以及满足公司的一般营运资金需求。

12月17日,华人置业就私有化议案表决,多位到场股东均表示反对,其称私有化作价太低;且有到场股东认为,华人置业投资中国恒大是错误。

12月16日,SOHO中国官方微博宣布,SOHO中国物业启动电表改造工作,预计投入1000万元,将涉及9000多块电表更换以及相应的软硬件的投入。

14日,碧桂园服务股价跌超10%,蒸发超180亿港元。当天晚上公司紧急发布公告,寥寥数百字,却字字珠玑,被网友称之为“市值管理的典范”。

赢商网账号登录

赢商网账号登录

未登录

未登录