作者/徐酒眠

新一年的并购大戏由“国家队”拉开序幕。

1月5日17:00,华润万象生活(01209.HK)刊发了上市之后的首封收购公告,其计划收购禹洲集团(01628.HK)旗下禹洲物业服务有限公司(简称“禹洲物业”)的全部已发行股本,收购代价不高于10.6亿元。36分钟之后,禹洲集团也对这笔资产出售交易发布了公告说明。

尽管双方披露的都还只是一份框架协议,不过这则收购消息还是连夜刷屏物业圈。

2022年物企首单并购、央企物管大手笔侵吞民营物企、商管物业管龙头收并购战车发动、禹佳生活服务二度冲刺港交所失利后拆卖……每一个都撩拨着物管行业与资本市场。

今日,华润万象生活与禹洲集团股市收盘均涨,涨幅分别为0.78%、3.08%。

22倍PE 曲线并购

完成这笔逾10亿资金的收购,对华润万象生活来说显然游刃有余。截至2021年6月30日,华润万象生活手握现金124.57亿。

不过并购禹佳物业,华润万象生活并没有直接出手,而是通过其全资附属公司润楹物业科技服务有限公司(简称“润楹物业”)曲线进行。

从名称不难看出,这是一家为物业管理服务科技赋能的公司,其为华润万象生活推出的智慧生活服务平台“悦+”APP在去年年中的户数量已经突破110万。

润楹物业发展史并不长,不过其地位举足轻重,华润万象生活在港交所敲钟前夜,润楹物业的注册资本一举从6亿激增至了30亿。资料显示,润楹物业成立于2017年8月15日,初始名称为“华润物业服务有限公司”,同年底,更名为了“华润物业科技服务有限公司”。似乎有意隐匿“华润”这个标签,去年9月中更名为了润楹。

股权向上穿透,润楹物业由香港公司创润发展有限公司100%持股;向下穿透,其拥有7家对外投资公司。若此笔收购得以顺利推进,之后华润万象生活对禹洲物业的控股权应该也是将通过润楹物业持有。

目前,这宗交易的代价尚需待由润楹物业与天津禹佳厘定并最终协定,但不得高于人民币10.6亿元。框架协议披露,代价上限乃参考(其中包括)禹洲物业于2021年10月31日的未经审核财务资料。不过,这部分数据尚未具体披露。

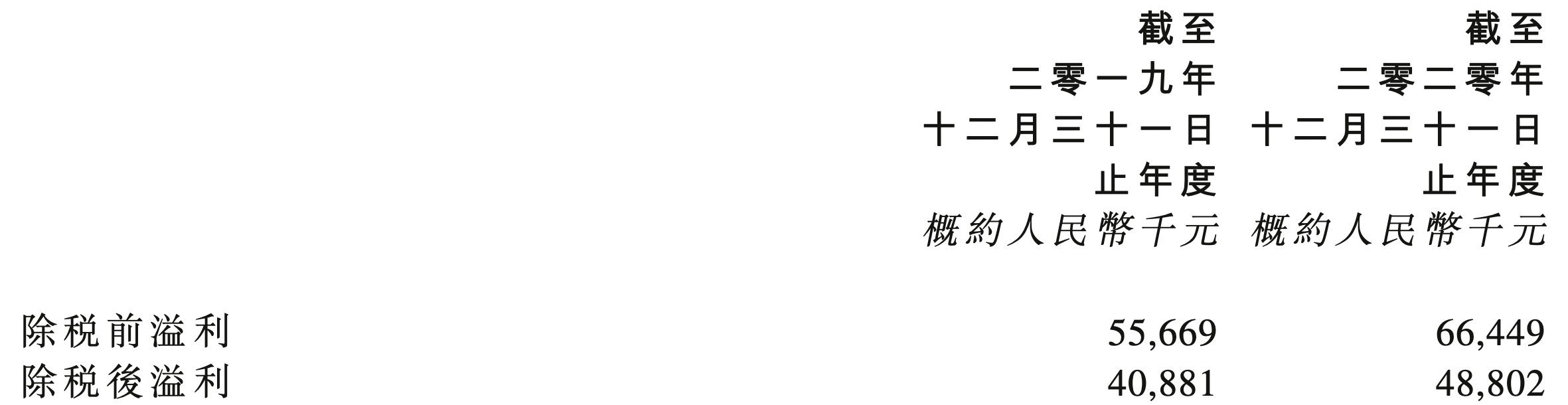

数据显示,截至2020年12月31日,禹洲物业未经审核综合账面淨值约为1.01亿元。同期,禹洲物业除税前溢利为6644.9万元,除税后溢利为4880.2万元。

据此粗略推算这笔交易的收购PE,以税前净利润计算,溢价约16倍;以税后净利润计算,溢价约为22倍。

这个数值并不算低。去年初,合景悠活13.16亿元收购雪松智联80%股权的PE约为10倍;而后碧桂园服务48.46亿元收购蓝光嘉宝64.62%股份的PE约为17倍,其不超过百亿收购的富良环球的PE仅有12倍;同样有国资背景的建发物业收购洛阳泉舜物业服务51%股权的PE约为12倍……

图谋“物管”?

“关于并购,上半年确实谈了很多,(没有成功)核心的因素就是太贵。“2021年中期业绩发布会上,华润万象生活管理层如是表示。而今不惜以高溢价吞并禹洲物业,华润万象生活图谋为何?

2021年初的业绩发布会上,华润万象生活掷言:“商业运营服务业务维持行业第一,物管业务上要做行业第一梯队。”

华润万象生活叩开港交所的大门,是将旗下“住宅+商业”板块打包。而自上市以来,其更是凭着商管品牌优势,一直在物业股维持高位估值。

不过相对于商管,物管却在一定程度上拖了华润万象生活的后腿。IPO之时,华润万象生活曾因物管体量相对同行较小、毛利率低等问题饱受质疑。

2021年中期业绩报披露,华润万象生活住宅物业管理服务的在管建筑面积为 1.22亿平方米,较去年同期增加1530万平方米;已开业购物中心建筑面积为690万平方米,写字楼物业管理面积为710万方。

同期,华润万象生活住宅物业管理服务板块整体毛利率为17.9%;商业运营及物业管理服务板块整体毛利率为53.2%,商住毛利率差近2倍。

而2021上半年,上市物企的平均毛利率约为31.4%,10家公布商管服务盈利情况的物企平均毛利率约为45.66%。

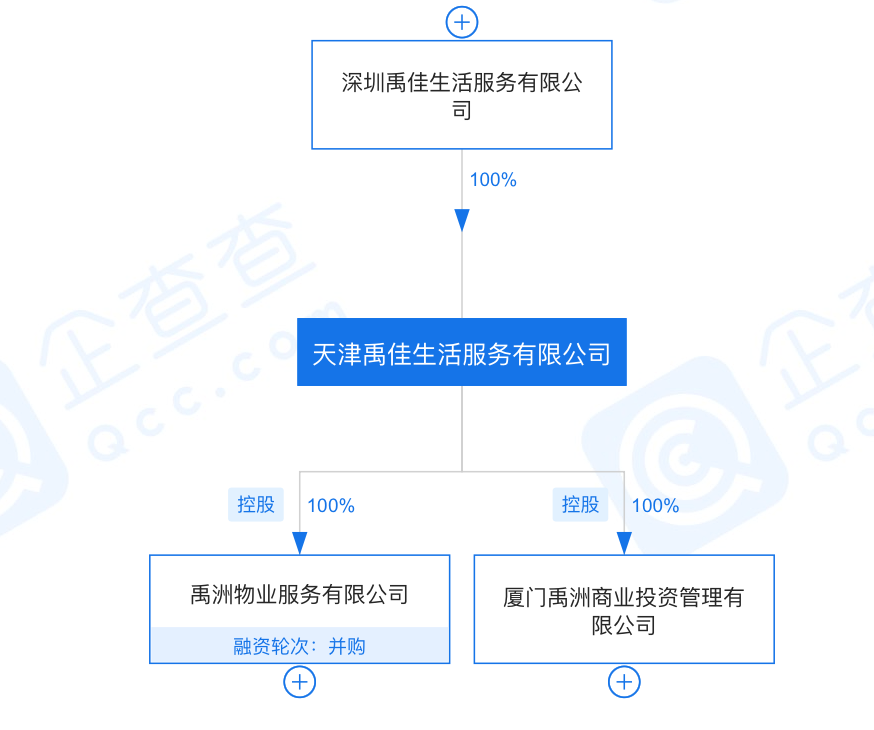

事实上,2020年禹洲集团在筹备分拆物业上市中,也是将旗下“物管+商管”打包汇入禹佳生活服务。其中,厦门禹佳商业投资管理公司主要负责商管业务,而华润万象生活此次拟收购的禹洲物业则主要负责物管业务。

据悉,禹洲物业成立于1997年5月,注册资本为5000万元,截至公告日期已缴足。禹洲物业旗下拥有福建万龙、上海禹家、禹洲星城、舟山之信四家子公司,资料介绍均主要从事物业管理业务。

与华润万象生活相比,禹佳生活服务无论商管还是物管在规模营收方面都是“小巫见大巫”。不过,就盈利能力而言还是能见优势。

数据显示,2020年禹佳生活服务的物业管理服务毛利率为24%,商业运营服务的毛利率为41.3%。

拆卖近八成收入

争做“两个第一”,华润万象生活规划明晰:在“十四五”末,物业管理面积到达到4亿平方米以上,开业的购物中心要在150个左右。

目前,华润万象生活与禹洲集团的公告,都没有披露交易标的禹洲物业的业务与规模具体为何。不过无论如何,华润万象生活若能吃下禹洲物业,无疑能为其实现目标进一步增厚筹码。

数据显示,2018年-2020年,禹佳生活服务收入分别约为3.94亿元、5.44亿元、6.34亿元。其中,物业管理服务收入从2.8亿上升到了4.9亿,复合年增长率达到32.1%,商业运营服务收入1.1亿增至1.4亿,复合年增长率达到12.6%。

截至2020年底,禹佳生活服务的物业管理服务与商业运营营收分别占总收入的77.9%和22.1%。

而截至2020年底,其物业服务在管项目137个,在管总建筑面积为1870万平方米;已签约项目181个,订约总建筑面积为2680万平方米。同期,商业运营服务的在管项目有28个,在管总建筑面积为 80万方米;已订约项目39个,订约总建筑面积为150万平方米。

其中,分布在海峡西岸地区与长江三角洲地区的物业管理服务在管面积分别为6491平方米、10410平方米;同期,同区域的商业运营服务在管面积分别为421平方米、303平方米。

根据已有协议框架,华润万象生活收购禹洲物业之后,禹佳生活服务要在未来三年内确保其及其关联方不会对外提供物业管理服务,并确保禹洲及其附属公司不会设立任何新的物业管理公司或新机构或组织提供类似服务,以避免与目标竞争。

“目标集团于中国福建省、安徽省及浙江省拥有多项物业管理项目。”华润万象生活在公告中称,“董事会相信,收购事项将扩大集团的服务范围,加强集团于上述地区的物业管理组合,并透过提供更多物业管理服务获得额外收入来源。”

“董事会认为,收购事项可透过结合目标的现有实力及经验与集团的业务产生协同效应。”

上市计划未终止

分拆物业资本化大军中,林龙安举旗决绝;而今拆骨出售禹洲物业,或也是无奈之举。

禹洲集团前脚刚晋升“千亿俱乐部”,林龙安就按下了打造第二资本平台的加速键。早在2020年12月8日,禹佳生活服务就向港交所递交了招股书。然而经历6个月的聆讯期却迟迟未等来属于自己的那张入场券。2021年6月16日,禹佳生活服务完成了二次递表。

不过却一而战,再而衰。2021年12月17日,禹佳生活服务的招股书再度失效。这一次之后,禹洲物业被摆上货架。

将物业资产拆卖,其中或许也有“输血”地产的打算。去年12月,禹洲集团将深圳总部大楼质押,获得一家中资股份制商业银行提供的约11亿元贷款。

而今年1月,禹洲集团有两笔共计5.89亿美元的临期债务。其中,一笔美元债券的票面金额是3.5亿美元,需要兑付的本息合计是3.47亿美元。另外一笔美元债券的票面金额是5亿美元,需要兑付的金额是2.42亿美元。

此外,2023年——2026年,禹洲集团到期的美元债券为13.5亿美元、10亿美元、8.95亿美元将,以及9.35亿美元。

此番出售禹洲物业若顺利,将有益于禹洲集团解资金之渴。根据协议框架,华润万象生活将为这笔交易设立托管账户,签立股权转让协议及相关托管协议后三个营业日内,其将支付代价的5%作为诚意金存入;润楹支付不低于代价67%的首笔代价(包括上述诚意金)(「首笔代价」)存入托管账户后,订约双方须根据框架协议进行交割,此后润楹须将托管账户中的首笔代价存入天津禹佳的指定账户。

禹洲集团表示,“一方面该笔资产的出售将有利于禹洲降负债、降杠杆,优化现有负债结构。其次,禹洲将发挥专长优势,集中精力聚焦商业板块,提升市场影响力及品牌美誉度。出售物业后,禹洲将重新调配财务资源至其他业务,用于公司未来发展。”

与此同时,禹洲集团也强调,其并未终止分拆禹佳生活服务的上市计划。

“鉴于今年下半年已有多家房地产行业和物业行业的公司招股书失效,物业股估值整体下行,现阶段上市也难以体现中型物管公司的投资价值,禹洲也在积极调整上市方案及策略,将更加注重商业资产的运营及管理。”

未来,禹洲集团大概率将以商管为营再战IPO,与华润万象生活在资本市场相遇,并在另一领域与其再交手。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

前段时间,华润万象生活举办了上市以来首个战略品牌发布会,从中,我们鄙见华润万象生活未来的“向上生长”之路,正呈现更多可能。

五年来,华润万象生活秉承着坚守初心的匠人精神与长期主义,对年底大型回馈活动“百分百万象”持续不断迭代升级。

华润万象生活推出物管全新品牌“万象服务”;商管板块发布“万象城”、“万象汇”、“万象天地”三大核心产品线,并推出全新品牌口号。

以5.39亿港元买下昇捷控股子公司True Hope Group Limited100%股权,华润物业有意扩张在港规模,而物管业务收入在昇捷控股中占比过半。

以市盈率约14倍成交,在市盈率参考标的中靠近中上水平,收购升捷控股香港物业及设施管理业务,将是华润物业迈出规模扩张的第一步。

目前,富力通过强行推动展期方案,暂时保卫住了现金流防线。接下来则还需看其日常经营的努力,以及与债权人后续沟通能否达成意见的统一。

1月7日消息传,中国奥园目前正在进行处置的境外资产中,已有4-5宗项目在洽谈买家,交易金额预计为人民币30亿元左右。

赢商网账号登录

赢商网账号登录

未登录

未登录