“买的不是衣服,是态度。”

有态度、有个性的Z世代正不断重塑着商业形态,潮流服饰就是一大受益者。

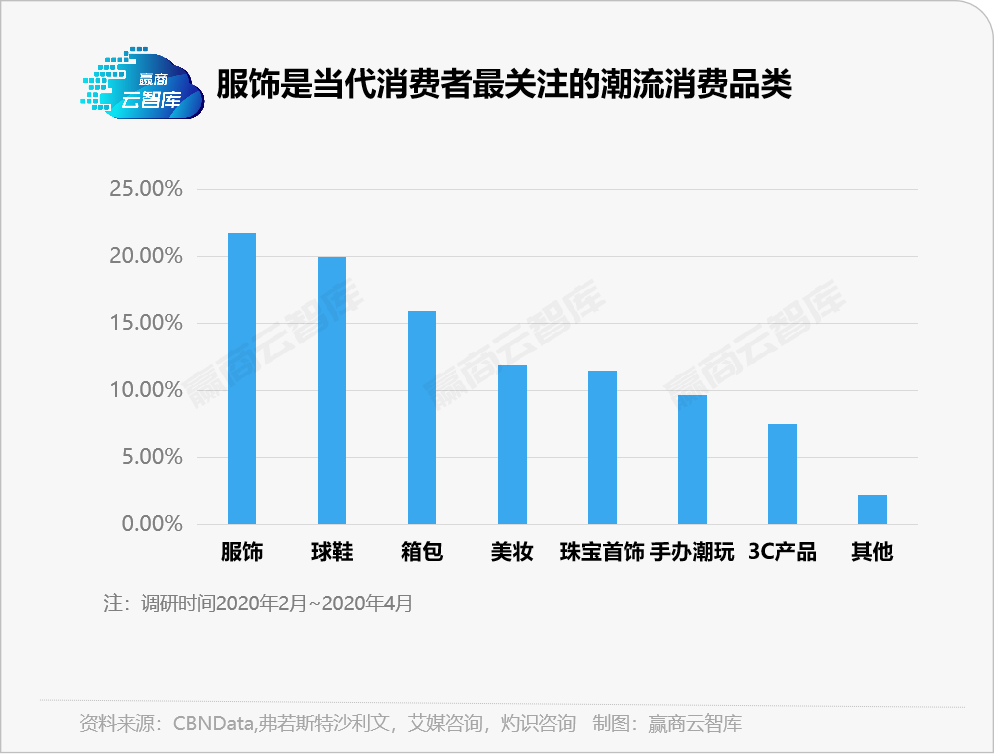

据新浪《当代年轻人潮流消费调查问卷》,潮流服饰业态是年轻消费者最关注的品类。而这个消费市场,规模已高达数千亿元。

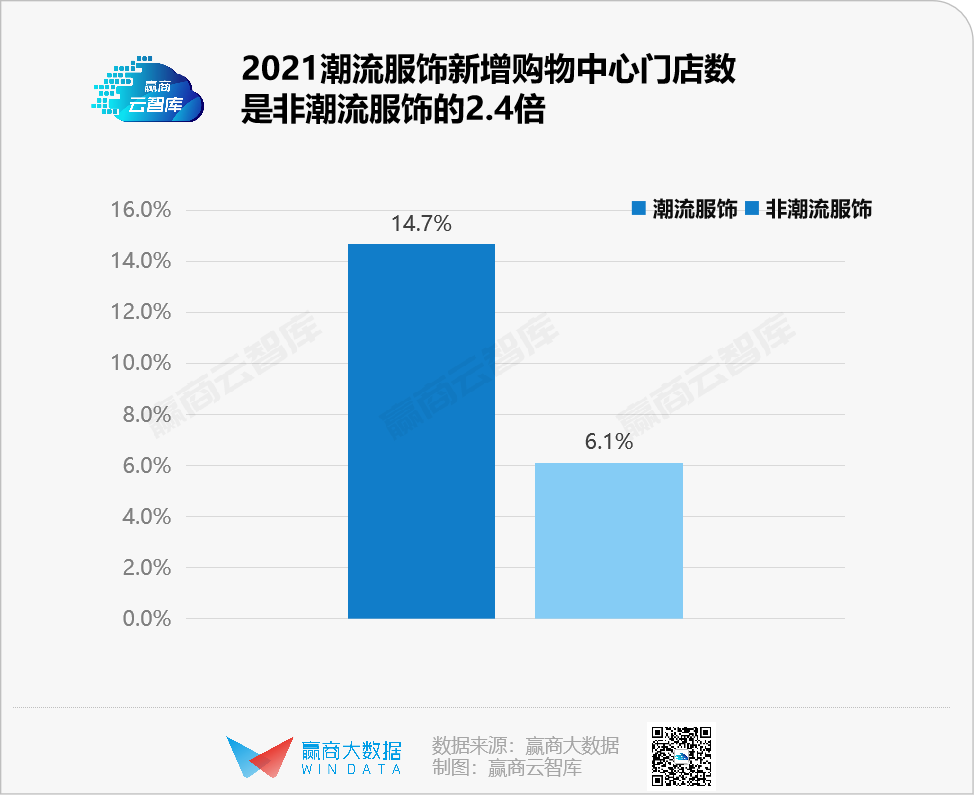

而在购物中心这一特定场景中,2020-2021年,潮流服饰门店增幅(14.7%)是非潮流服饰(6.1%)的2.4倍(以赢商大数据选取的287个潮流服饰品牌为样本)。

潮流服饰品牌,已成了购物中心提升”年轻化“调性的重要锚点。本篇,探索潮流服饰品牌在购物中心、商圈及城市中的选址特点,重点分析购物中心对潮流品牌们的招商特点。

本文数据统计标准说明:

数据统计时间:截至2021年12月

样本范围:全国购物中心,不含港澳台

潮流服饰样本选取:包括CONVERSE,New Balance,CRZ,COOLMAX,木果果木,MLB,adidas,Kappa,THETHING,Dickies,NIKE,ERKE,FILA,A02,361°,HOLY MOLY,B.DUCK,Paul Frank,PEAK,Vans,ANTA,H:CONNECT,DEVIL NUT,THE SHOES BAR,I.T,ANTONY MORATO,TUOGU,pony,:CHOCOOLATE,Mark Fairwhale,IZZUE,wonderplace,KENZO,DIESEL,Y-3,test-tube,BOY LONDON等287个品牌。

本文研究的潮流服饰范围囊括潮牌服装集合店。潮流服饰概念界定:有张扬的设计理念、以Z世代为主力目标客群、风格特立独行的潮流品牌;注:Z世代--指出生于1990年代中叶至 2010年的年轻群体。

成熟潮流服饰界定:创立/进驻中国内地购物中心的品牌已有5年(2017年之前)

本文所指的城市线级为城市商业线级,赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素构建商业指数,依据指数对城市商业发展程度划分等级,共有六个等级。

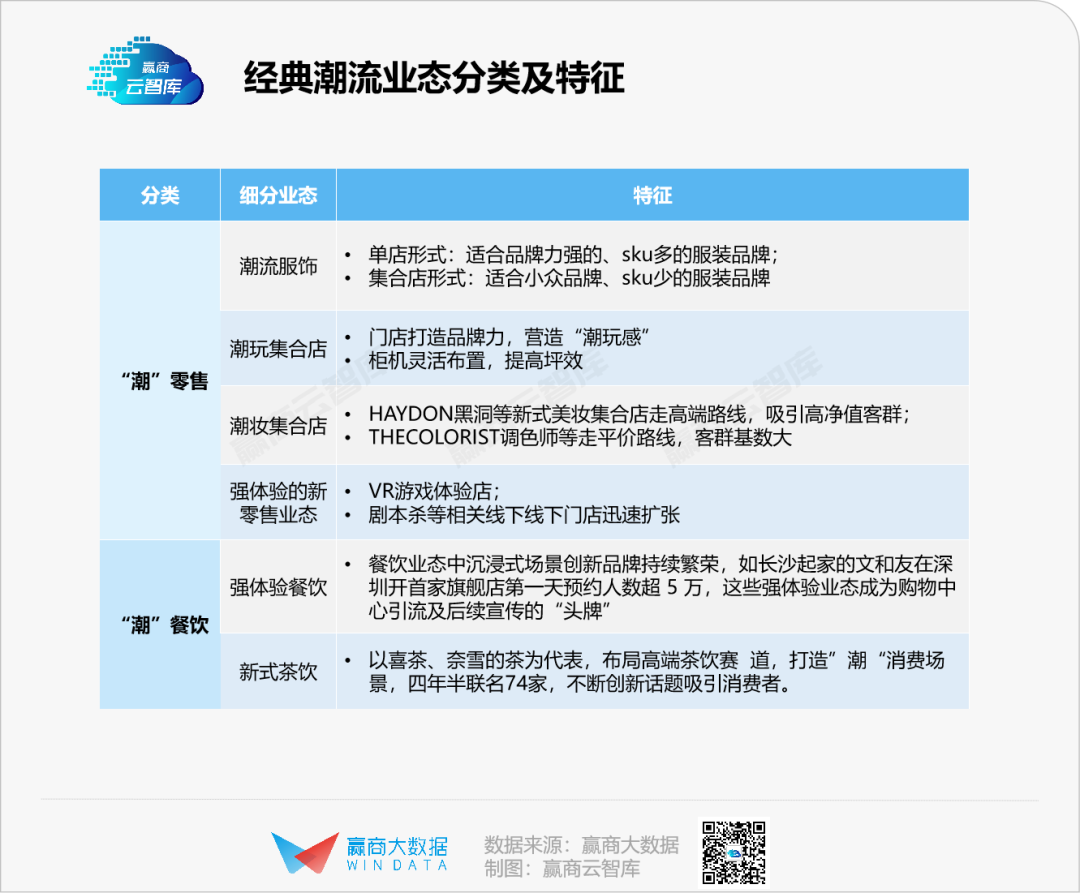

一、进mall之道:成批入驻,大众化商场占比最高

潮流服饰,围绕年轻消费群体、紧跟时代潮流,强调原创、小众、跨界,其在购物中心选址的核心点在于:成批入驻打造”潮“氛围感。

1.1 一年新增近2000家,中高档mall门店密度最大

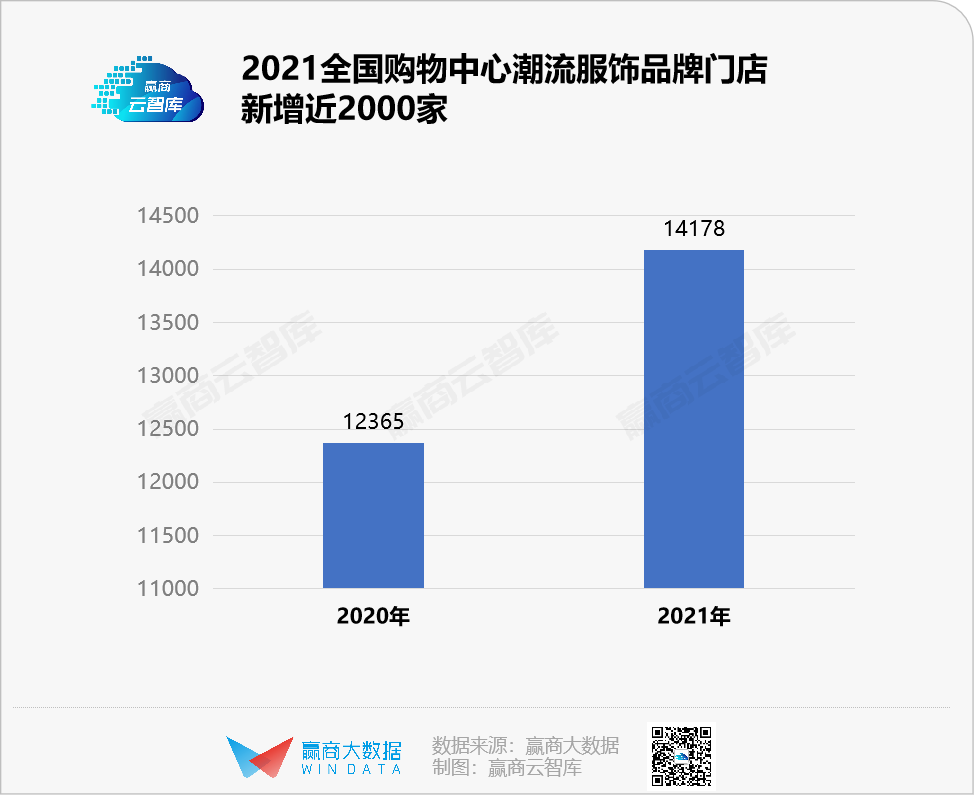

据赢商大数据,2020-2021年全国购物中心潮流服饰品牌门店数新增近2000家,为mall带来大流量。

这2000家新增门店青睐的购物中心,呈现以下特点:

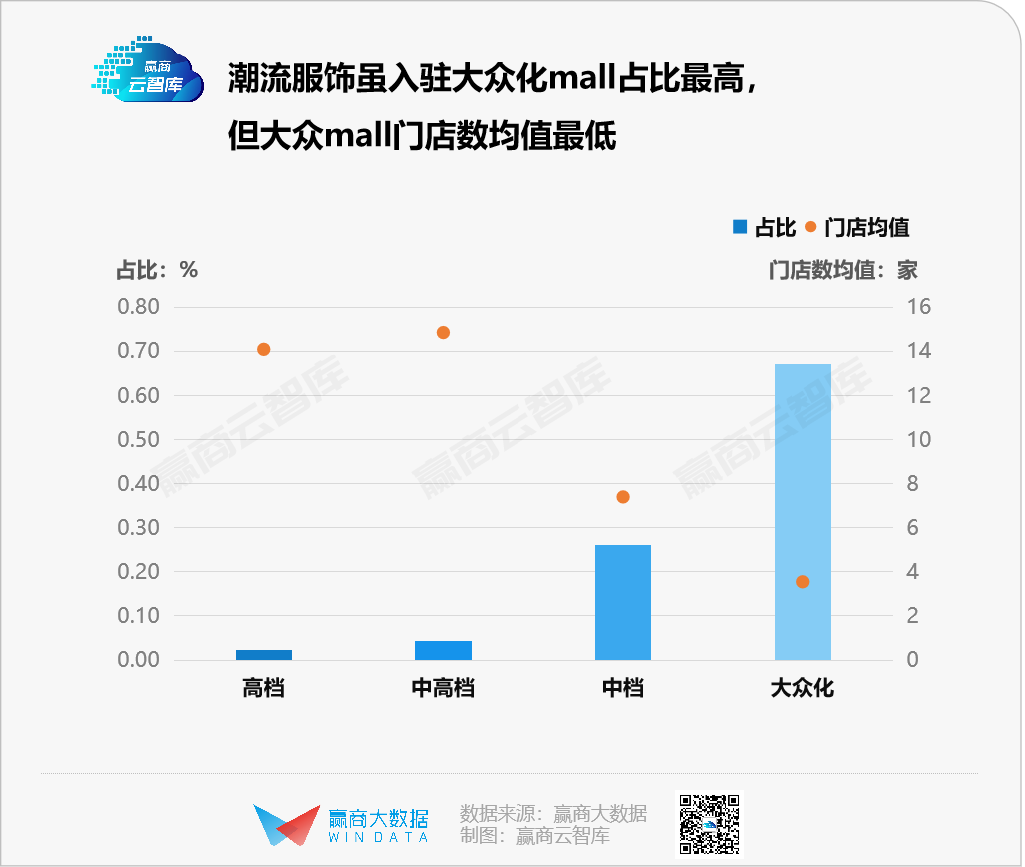

●大众化mall占比最高,达67%,但平均门店数最少,仅有3家;

●高档购物中心虽占比只有2%,但平均门店数却超过14家。

由于大众化购物中心基数远大于高档,上述结果并不意外。进一步探索,则可发现,入驻大众化的多为大众运动品牌,adidas和NIKE多为首选。

对比之下,中高档、高档mall多集结高客单价的小众潮牌,例如EVISU、AMI等。这些品牌,在某种意义上也是一种奢侈品,通过各种跨界跨品牌联名打造新话题,产品溢价力强,对标高消费力客群。

1.2 抱团“潮”业态,强化mall的潮流氛围感

随着潮流观念深入生活的方方面面,潮流的内涵和范畴不断得到丰富和扩展,如手办、汉服、潮流美妆等均属于广义的潮流消费。

抱团“潮”业态,潮流服饰品牌偏好扎堆进mall,而购物中心亦可借此构成闭环服务,营造氛围感。具体看:

一是加强潮流氛围感,mall的”潮“特色更加浓厚;二是贡献客流量的业态与贡献营业额的业态互相搭配助力。例如,潮玩和潮妆集合店等大面积展示型店铺负责吸引客流,而服饰和餐饮等业态主要负责贡献营业额,提高mall的收入。

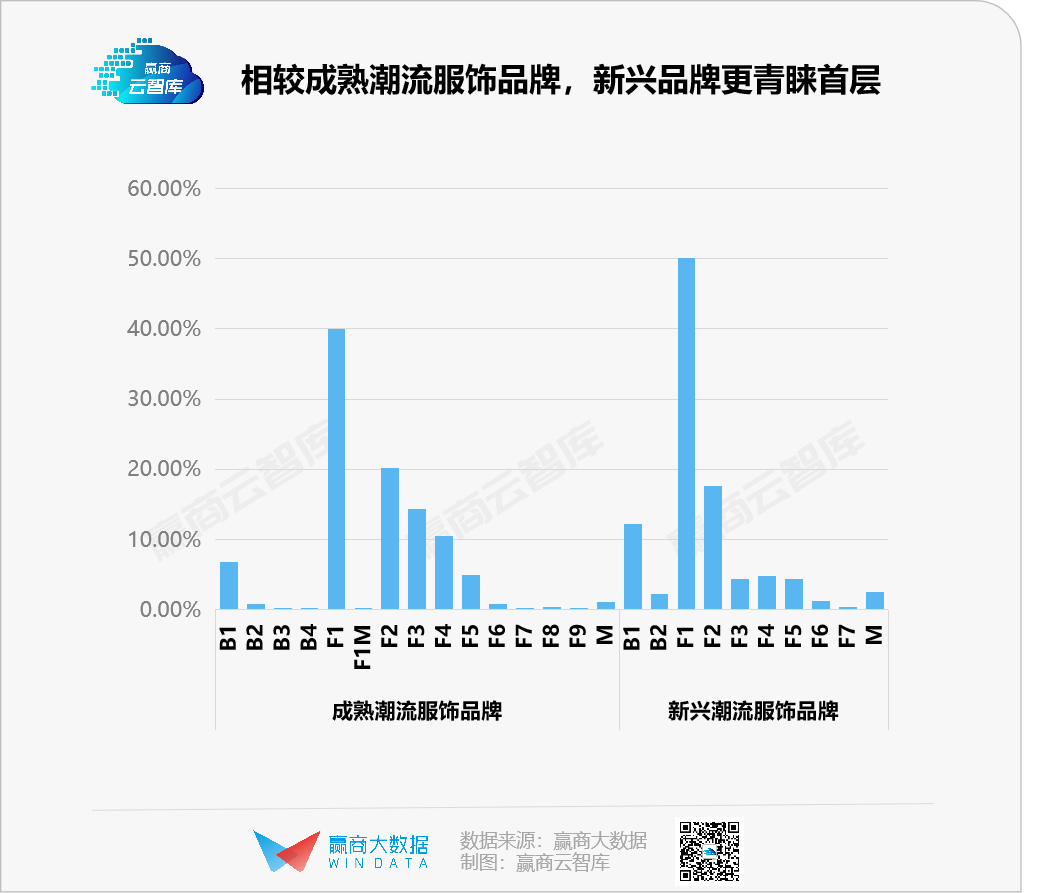

1.3 成熟、新兴潮流服饰品牌差异组合,后者青睐商场1层

抱团“潮”业态外,考虑到购物中心招商时会考虑新老品牌搭配这一要求,潮流服饰品牌亦会基于此形成选mall之道。

●成熟品牌稳定营业额。它们通常具有一定的品牌壁垒以及较为稳定的客群,能够为mall提供调性和较为稳定的营业额。

●新兴品牌吸引新客流。新兴品牌们为了打造自己的品牌形象力,自然需要利用mall这一渠道的聚集效应,借助老品牌的影响力为自己提高品牌知名度。而新兴品牌的入驻,则会为购物中心带来新的客流增量。

基于两者的特点以及对mall贡献程度不同,因此在购物中心内部的楼层落位也有所差别。

新兴品牌青睐1F,占比过半,有些更是占据黄金门店位置,以打响品牌影响力;相较之下,成熟品牌因已经具有一定的粉丝基础,展示性需求相对较低,对绝佳位置的需求并不及新兴潮流品牌强烈。

二、选城法则:紧跟消费力,钟爱年轻人聚集地

视线拉大,潮流服饰品牌们进mall看的是氛围感,而选城的关键则是消费力。

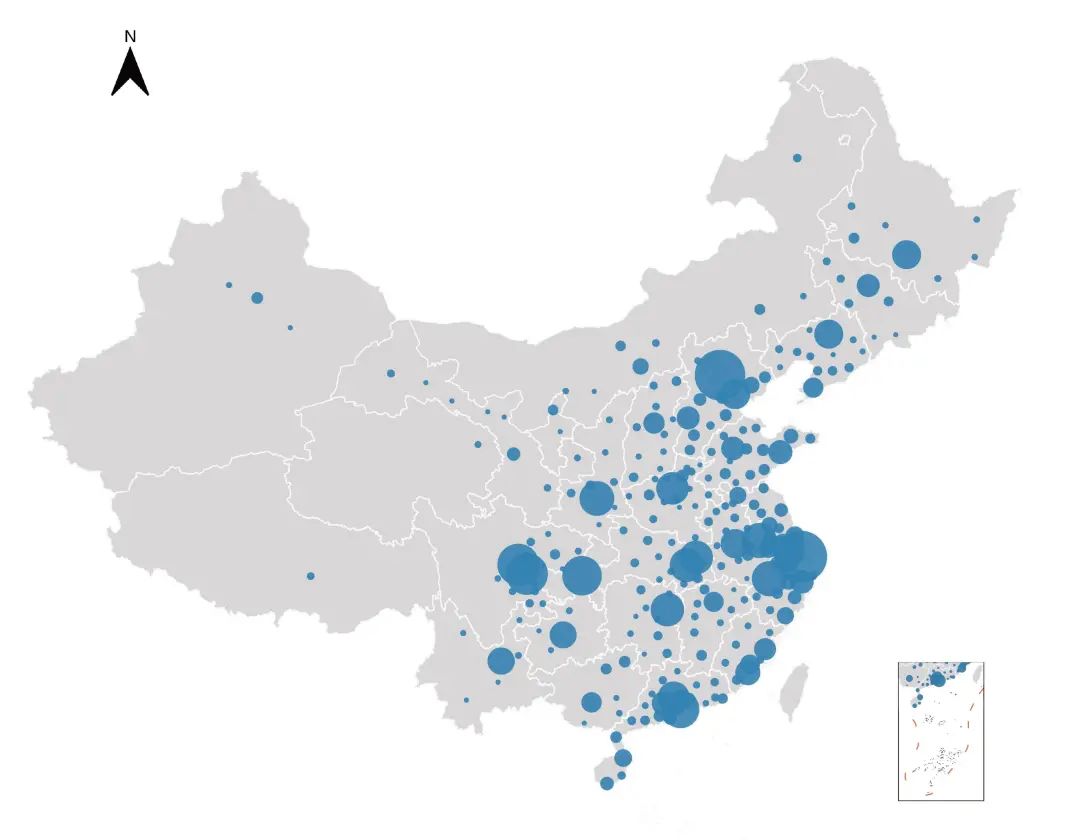

◎2021年全国潮流服饰门店分布图数据来源:赢在选址制图:赢商云智库

2.1 潮城:紧跟消费力,高线城市内部分化,低线城市中高档运动鞋服崛起

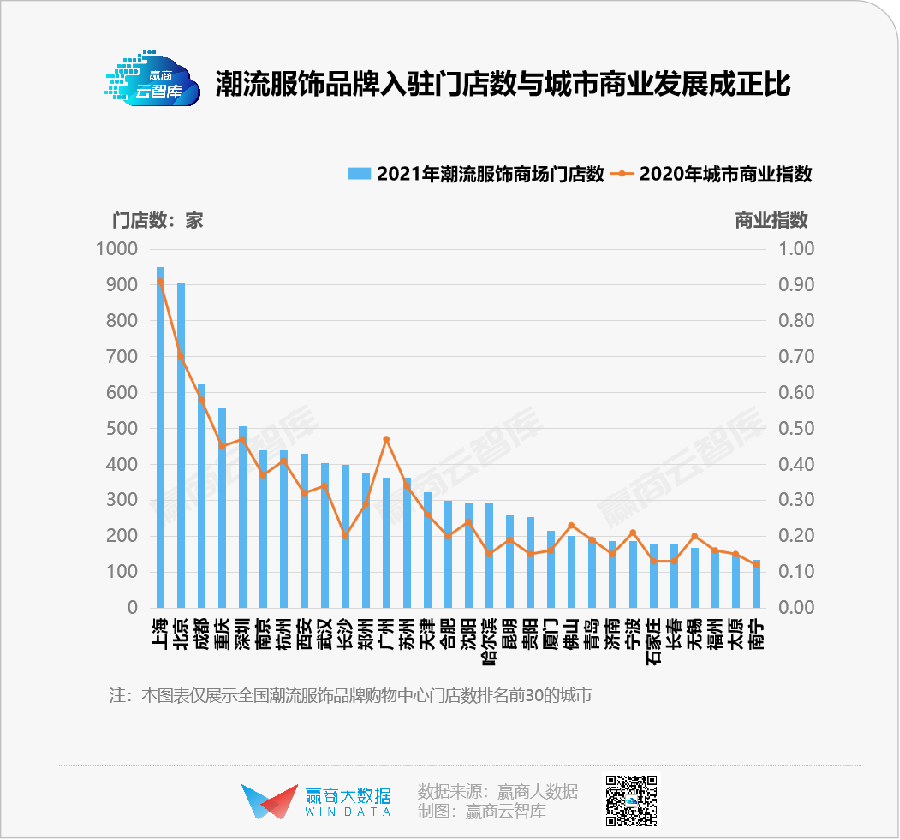

据赢商大数据,潮流服饰品牌爱扎堆商业实力较强的城市。

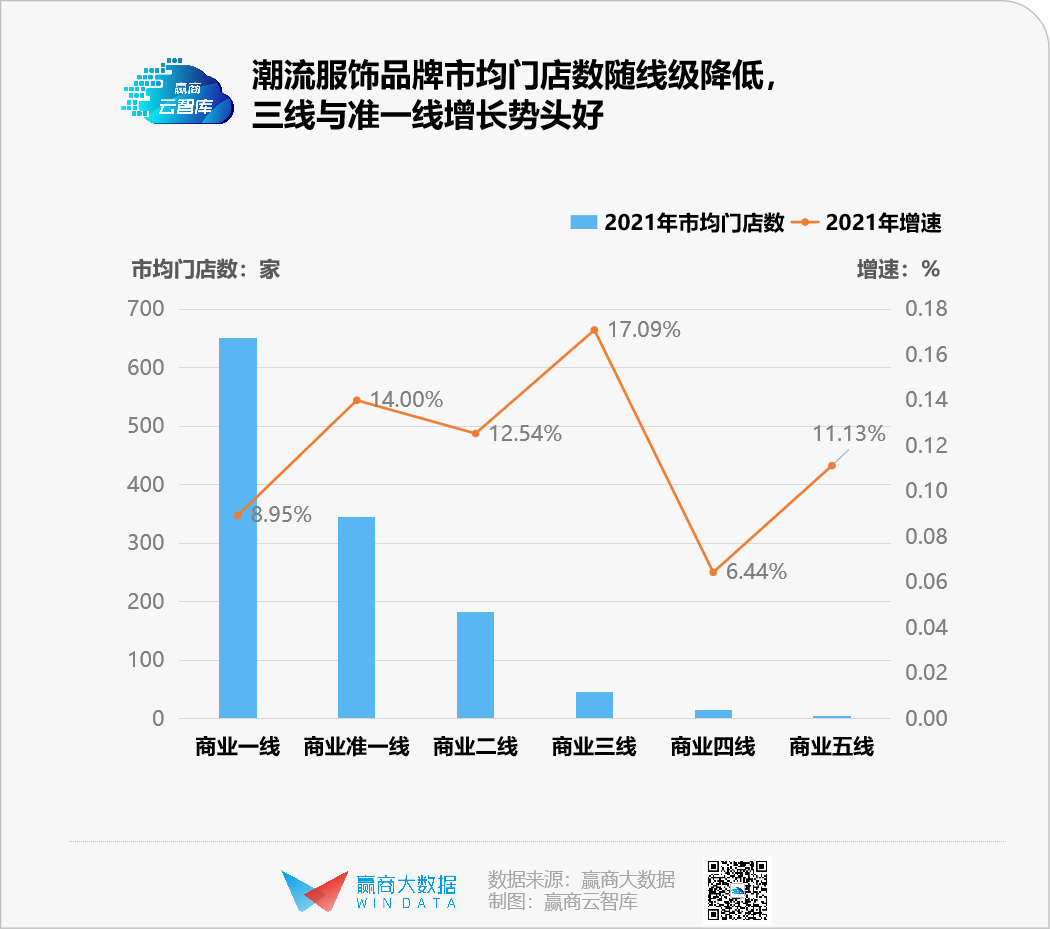

但通过分析它们在2021年的拓张速度与市均门店数,会发现了不同线级间呈现的布局差异:市均门店数随线级降低,一线城市市均650+家门店,三四线城市50家上下;三线城市增速最高,达17.09%,发展势头强劲;高线级城市中,准一线增速抢眼,达14%。

具体看:

高线城市内部分化:北上领军,长沙密度冲冠

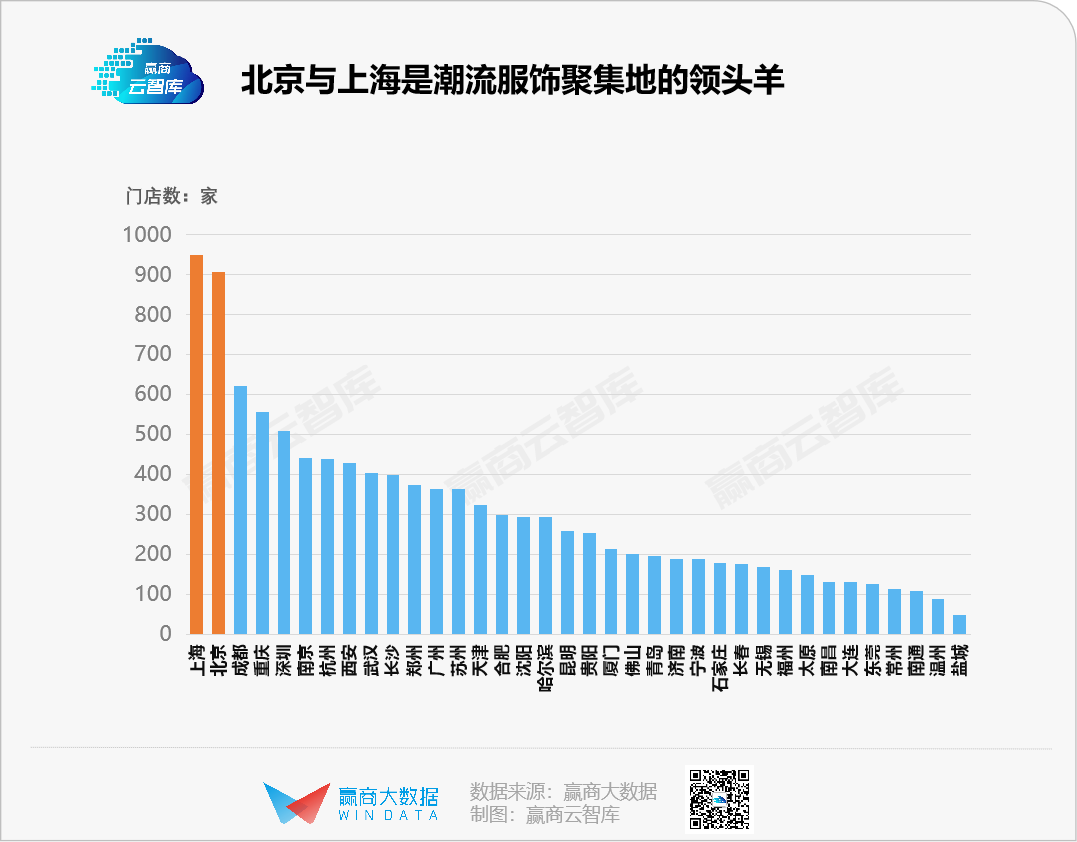

得益于先发优势,超过77.8%的潮流服饰品牌门店位于商业一二线城市,数量遥遥领先。

据赢商大数据统计,2021年,潮流服饰在北京、上海的购物中心门店数均超900家。叠加着街头文化、球鞋潮、外国人聚集效应等,两个地区的领头羊之位稳固。

这背后,既有北上高度活跃的年轻消费群对潮流服饰的强需求,亦有两座城市商业走向国际消费中心、不断革新的必然。

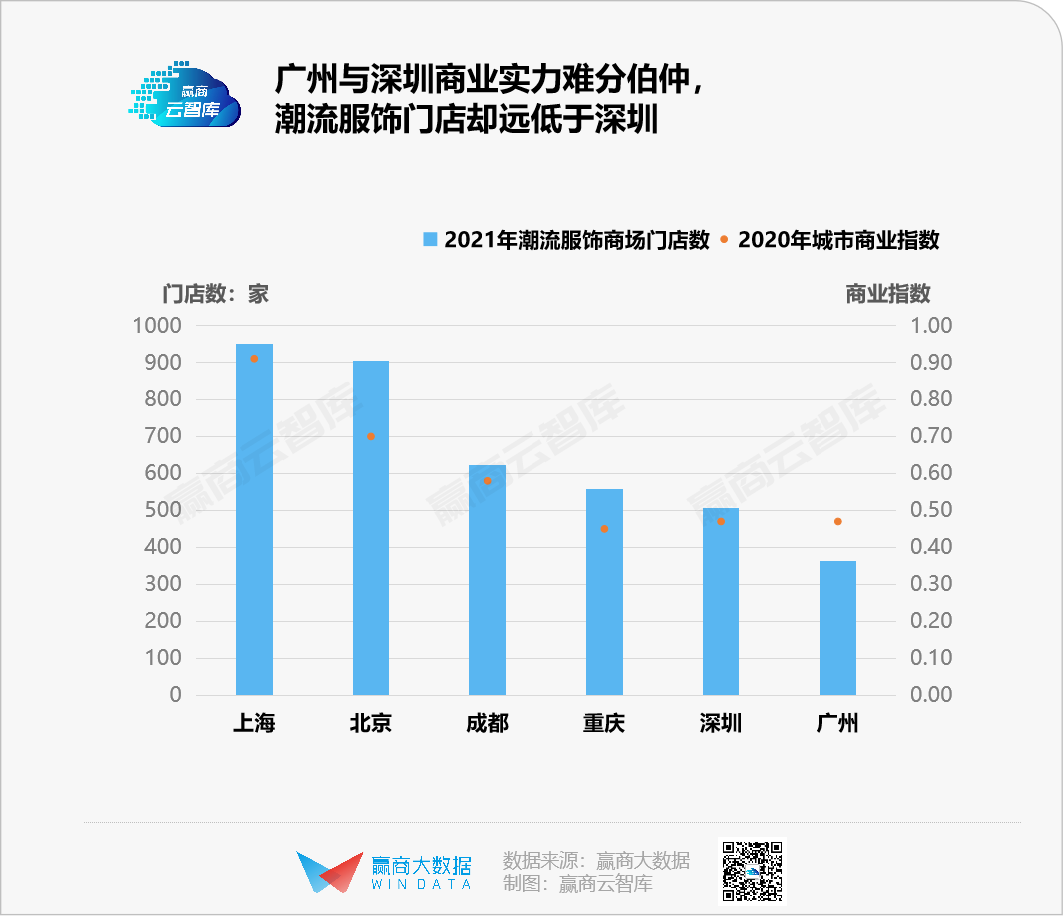

北上之外,其余高线级城市出现内部分化,商业实力强的城市未必潮流品牌门店数多,反之亦然。以广州为例,作为六大商业一线城市之一,其商业综合实力与深圳难分伯仲,但潮流服饰总门店数却无法与后者一较高下。

另据赢商大数据,长沙登顶潮流服饰门店分布密度之首,每平方公里便有1.44家潮流服饰店,准一线的佛山、杭州与一线的上海紧随其后。

长沙能力压一线成为潮密之城,最主要的原因在于:整个城市的潮流氛围感极强。

网红城市长沙,一直是新兴消费品牌聚集的城市,网红餐饮品牌文和友的爆发便是长沙新消费浪潮创新式爆发的缩影。

2021年6月出台的《长沙市创建区域性国际消费中心城市暨长沙市消费升级三年行动方案(2021—2023年)》则明确指出,新增更多网红门店,鼓励支持网红品牌持续做大,力推网红经济发展,持续打响长沙“网红城市”品牌……

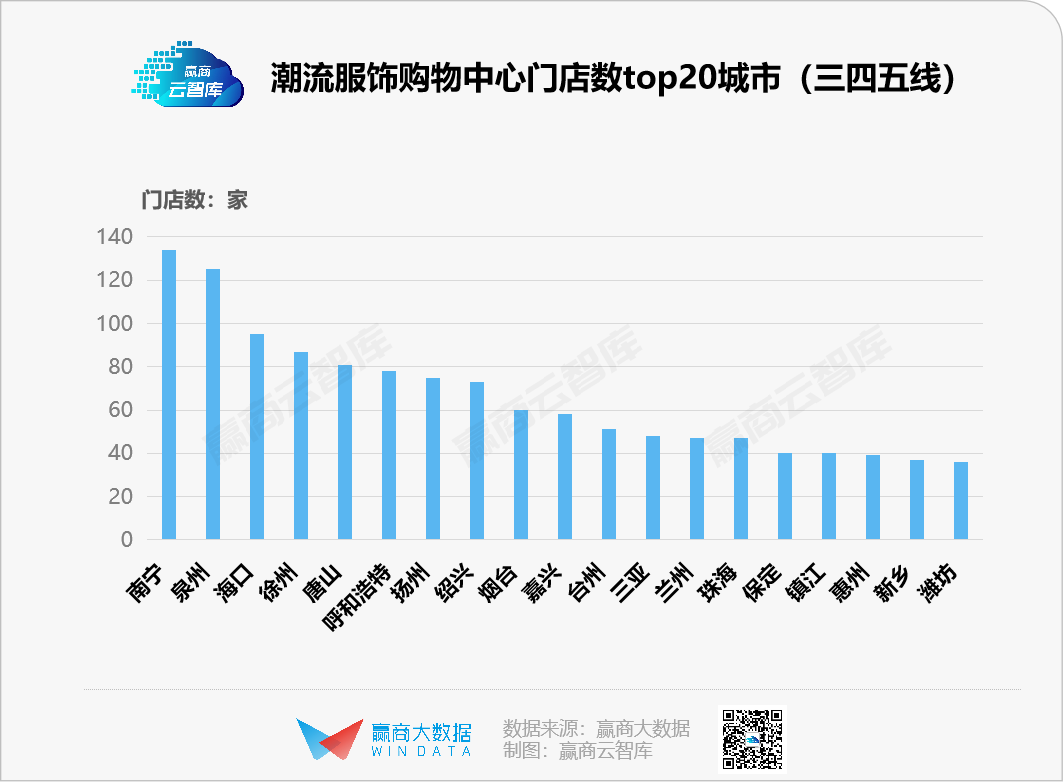

低线之城重区域核心:南宁门店总数位居第一

视线投向商业三线及以下城市,虽然潮流服饰在这些市场规模尚小(总量占比约22%,市均21家),但增幅明显(三线增速达17.09%),尤以下沉的大众运动品牌为重。

1)选址重视区域核心,南宁门店总数位居第一

总的来看,这些门店的选址重心是区域发展、城市群核心。南宁是广西首府、北部湾城市群核心城市,潮流服饰第一聚集地是重奢商场南宁万象城(25家潮流服饰门店);泉州是海峡西岸经济区中心城市之一;海口是“一带一路”战略支点城市,海南自由贸易港核心城市。

得益于较高的经济实力与较快的购物中心增量,这些区域发展或城市群核心能撑起潮流品牌盈利与口碑,成为全国连锁品牌下沉首选。

2)国际大众运动鞋服下沉,adidas、NIKE、NewBalance占三成门店

究其原因:一方面,这些品牌多面向大众运动市场,篮球、跑步等运动鞋服在各个线级城市都有需求,下沉是中高档及以下品牌拓展的一大选择;另一方面,adidas、NIKE等头部品牌近年来积极拓展中国市场,下沉充分挖掘低线城市潜在中高消费力客群势在必行。

1.2 潮圈:钟爱年轻人聚集地,“潮”商圈未必是“年轻”商圈

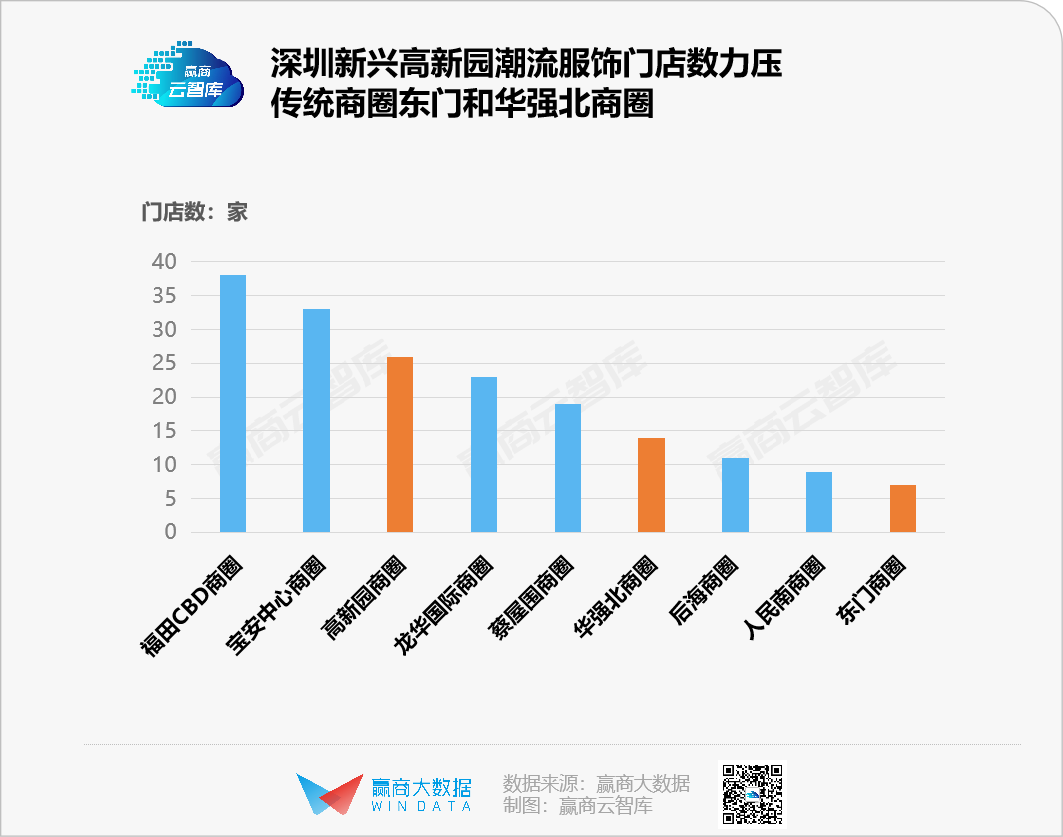

潮流服饰品牌们构成一个个潮流的商圈,这些商圈多为年轻人聚集地。如,深圳万象天地所在的高新园商圈是新商圈,其潮流服饰门店数远高于东门、蔡屋围、华强北等老商圈。

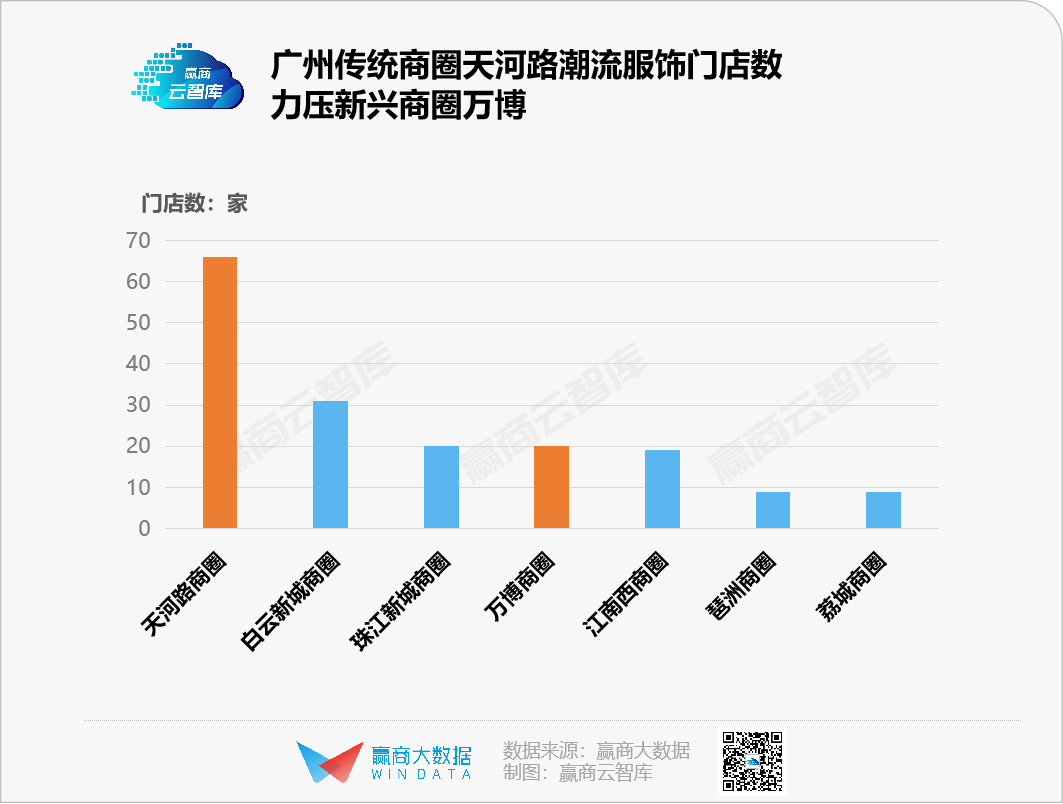

但值得注意的是,吃年轻人消费福利的潮圈,未必都是“年轻”的商圈。如,广州的“潮”商圈——体育西路,是个经久不衰的“老”商圈,而新兴商圈——万博商圈仍不够潮。

商圈可以革新,进行品牌调改、高举潮流化旗帜,营造出潮流的氛围感。但本质上是看年轻客群的流量与消费力,而城市内的年轻人普遍随城市发展重心走。

广州的经济与消费重心自千禧年后多年未变,一直在天河(天河路商圈所在区域)一带,年轻人最爱在此买买买。深圳随着城市产业与规划变迁,一路向西,南山(高新园商圈所在区域)一带发展迅猛,年轻消费力涌入。

综上,潮流服饰们选mall、城市与商圈的三大关键词是:强氛围感,高消费力,年轻人聚集地。

典型“潮”mall具有全业态矩阵,可为消费者打造闭环服务,通过成批招商“潮”牌打造“潮”感。往后,潮流品牌们依然会扎堆入驻购物中心,而它们瞄准的增量战场则是那些需要转型升级的商场。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2022年3月2日,国际知名服饰零售品牌优衣库在上海举办「焕然春夏 悦享服适人生」2022春夏新品展会。

多数品牌业绩较疫情前增长显著或已恢复至疫情前水平,亚太地区市场份额持续扩大;时尚集团、品牌仍持续关注NFT领域;时尚产业“户外热”...

传统奢侈品牌相继“街头化”,从Gucci到Louis Vuitton,曾经“居高临下”的传统奢侈品或是与街头时尚品牌达成合作并推出联名系列。

2月16日,日本潮流品牌 AMBUSH 在上海前滩太古里开出中国首店,这是品牌在全球的第三家、也是日本本土以外的首家海外门店。

Zara、H&M、优衣库在国内呼声渐低时,李宁、十三余、bosie等一众品牌逐渐势大,国产品牌的春天又回来了。

近日,国际潮流运动品牌Starter已完成4000万美元C轮融资。该品牌截止2021年底在全国开设近百家店铺,覆盖北上广深及众多新一线、二线城市。

2月16日,A&F位于上海静安区的嘉里中心门店预计2月20日停止营业。A&F中国官网还显示,其童装子品牌Abercrobierkids亚太地区也已停止运营。

关键词:A&FForever 21 2022年02月19日

赢商网账号登录

赢商网账号登录

未登录

未登录