品类,商业世界的微小组成单元,是人们消费需求的具化载体。深入武汉原创品牌的品类中,我们能看到一个怎样的武汉原创市场?

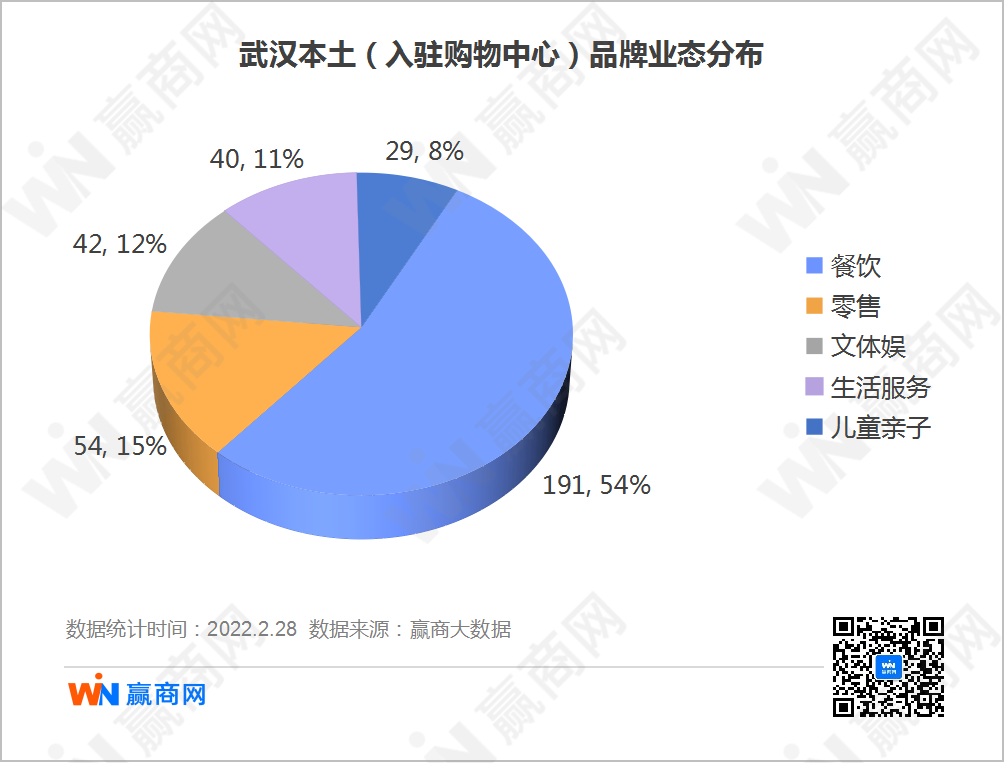

赢商大数据统计显示,进驻武汉各大购物中心的武汉本土连锁品牌共356家,位列华中首位,业态丰富程度与餐饮、零售、文体娱、生活服务及儿童亲子等紧密捆绑。

时代大幕之下,餐饮、零售、儿童亲子、生活服务、文体娱等核心板块则呈现出了不一光景。餐饮的逐年上扬、零售的高光时刻、文体娱的波动成长……被放置在同一时间轴上,展现得淋漓尽致。

数据采集范围:基于赢商线上线下渠道获取的武汉项目门店数据,部分项目线上采集、季度更新(可能存在数据非全量情况)

数据提取时间:2022年2月28日

拆分每个业态,复盘每个品牌,细究它们展示的现在,可窥见行业之未来。

餐饮品牌

(入驻购物中心门店平均数4.5,中位数3)

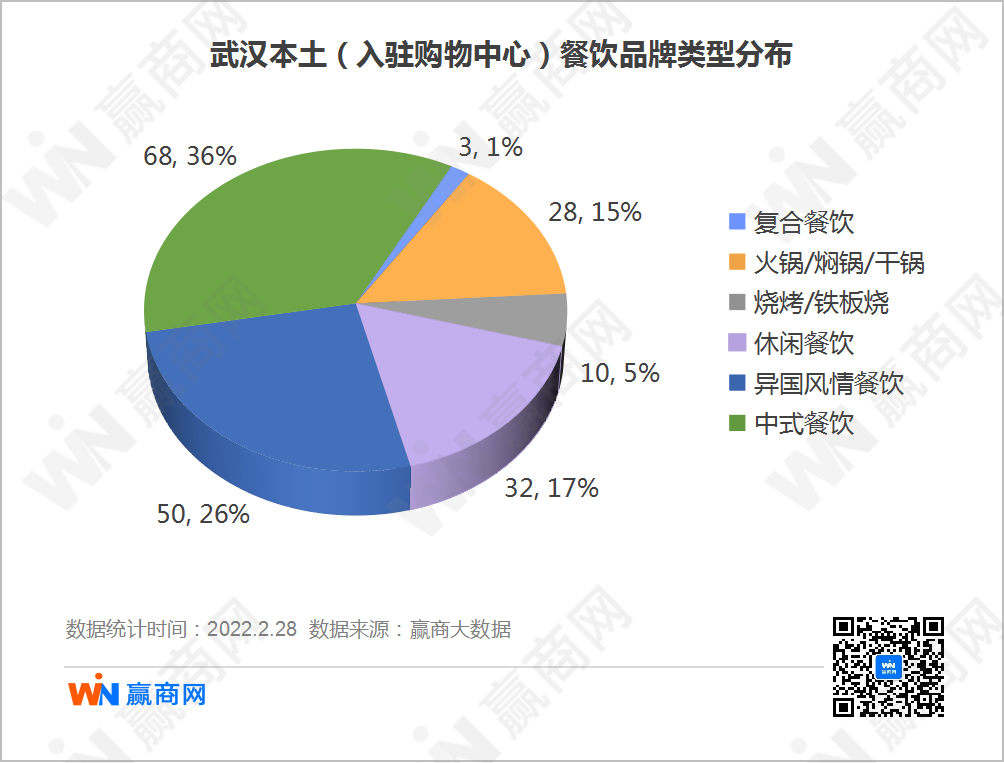

当代青年建立在口腹之欲上的健康、享受、审美、社交、情感等需求,助推餐饮江湖加速焕新。各地因地域、口味、风俗不同,餐饮文化自然不相同,统计发现:武汉191个入驻购物中心的原创餐饮品牌,中式餐饮占比36%,异国风情餐饮占比26%,休闲餐饮占比17%,火锅/焖锅/干锅类占比15%,剩余类别不足10%。

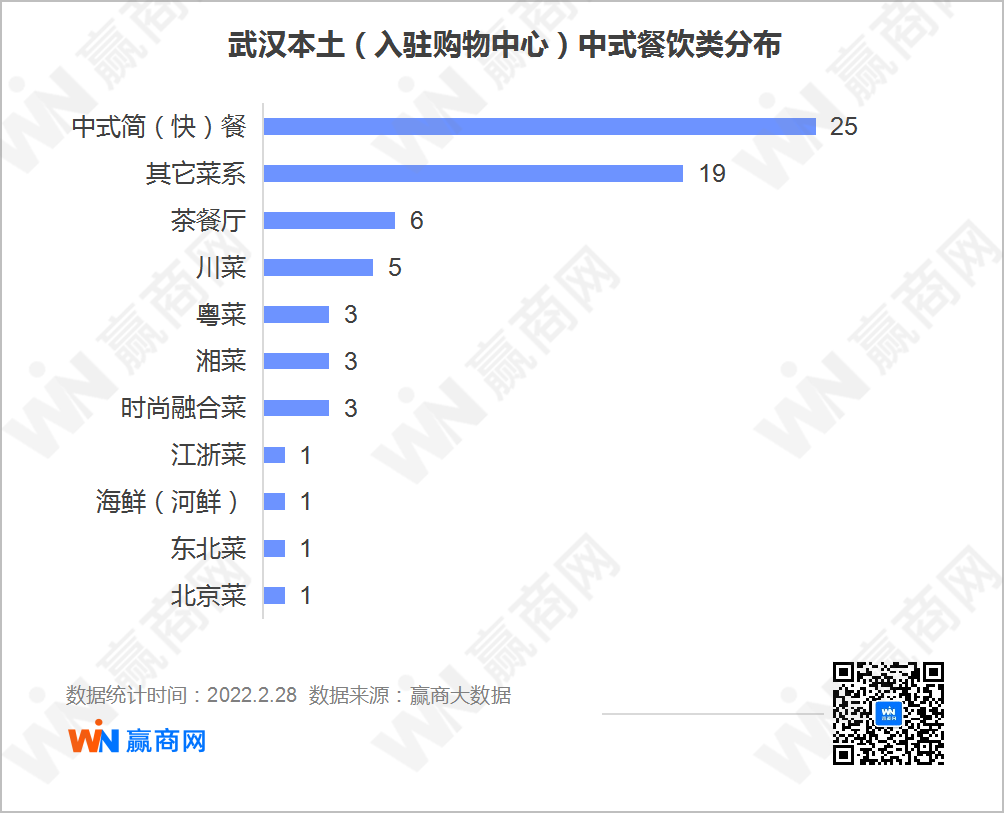

中式餐饮:中式简快餐顺势而上,楚菜正餐位居第二

武汉本土中式简快餐以25家品牌,位居第一,成为进驻购物中心不可或缺的一员;仅次于中式简快餐的“老二”,则是湖北近些年大力推广的“鄂菜/楚菜”(即其他菜系)品牌;当然武汉品牌圈对茶餐厅、川菜、粤菜、湘菜、江浙菜、东北菜等各地菜系均有涉及,美食风格兼容并蓄。

2021年,中式简快餐与咖啡、茶饮并肩猛进,狂奔在新消费融资大浪中。武汉原创25家中式简快餐,覆盖地方特色小吃、面食、炸串、卤味等细分品类。

俗话说:“一日之计在于晨”,似乎没有一个城市能超越武汉对早餐的热情,这座“早餐之都”拥有众多以早餐闻名的品牌,比如蔡林记、蔡明纬、罗氏热干牛肉面的热干面,四美包子的包子,德华楼的年糕……

起源于江汉平原的鄂菜/楚菜,知名度虽不如八大菜系,却是武汉人最喜爱的正餐菜系之一。2018年鄂菜名称正式统一为楚菜,并确定到2025年打造成为万亿产业,入驻购物中心的18家楚菜品牌无疑是引领楚菜“走出去”的排头兵。

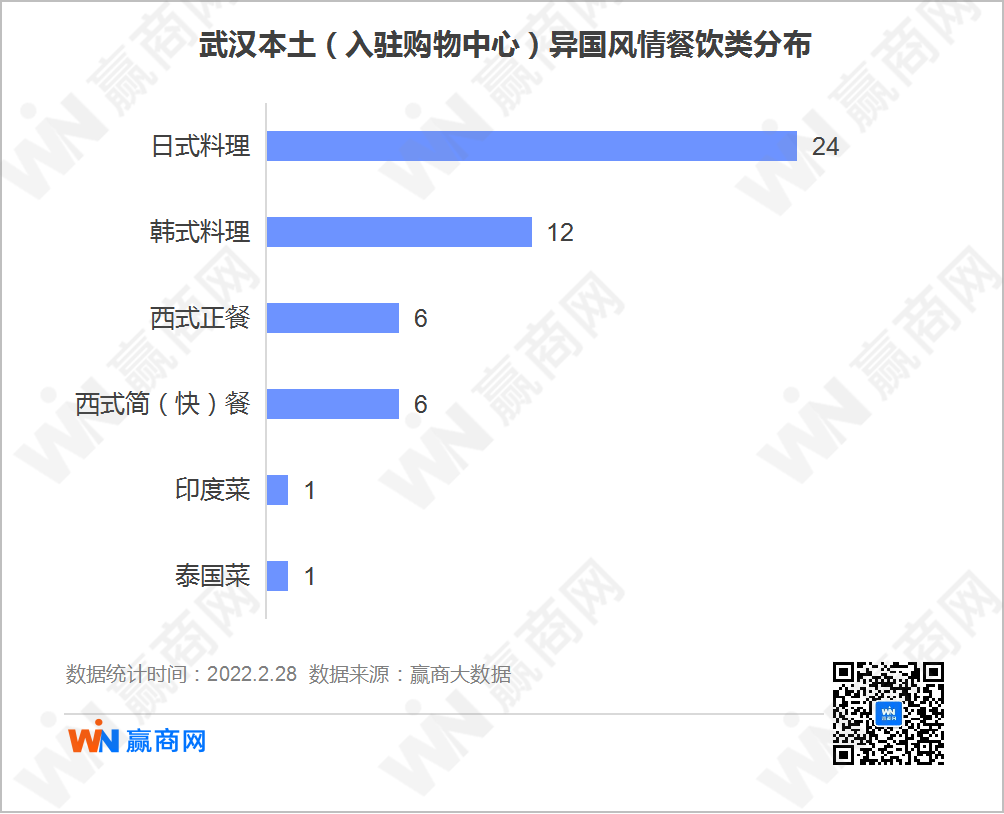

异国风情餐饮:日韩料理竞争大、西式餐饮表现不俗

武汉原创的异国风情餐饮中,日式料理、韩式料理占绝对“大头”。

日式料理从日式面馆、居酒屋、海鲜放题、深夜食堂,到烧酒烤肉、铁板烧,细分到各个领域。日式料理中单个产品,被拎出来创造品牌的现象十分常见,如主打寿司的初山饭团、仙人寿司、樱禾寿司、优米可等。

日韩料理中,火锅、烤肉因吃法接地气且价格适中,成为创新增长点,如kalloo 辛卡乐、金韩宫、青瓦炭韩潮烤肉、鼎丰料理、火男烧肉等热门品牌成为招商新宠,快速布局。

在新消费群的社交快餐化趋势下,强调轻社交、营造休闲惬意氛围的西式简餐与西式正餐迎来发展契机。印度菜、泰国菜等异国正餐的原创品牌不多,或是饮食差异、菜式原风味的保留与创新力度不够等因素导致。

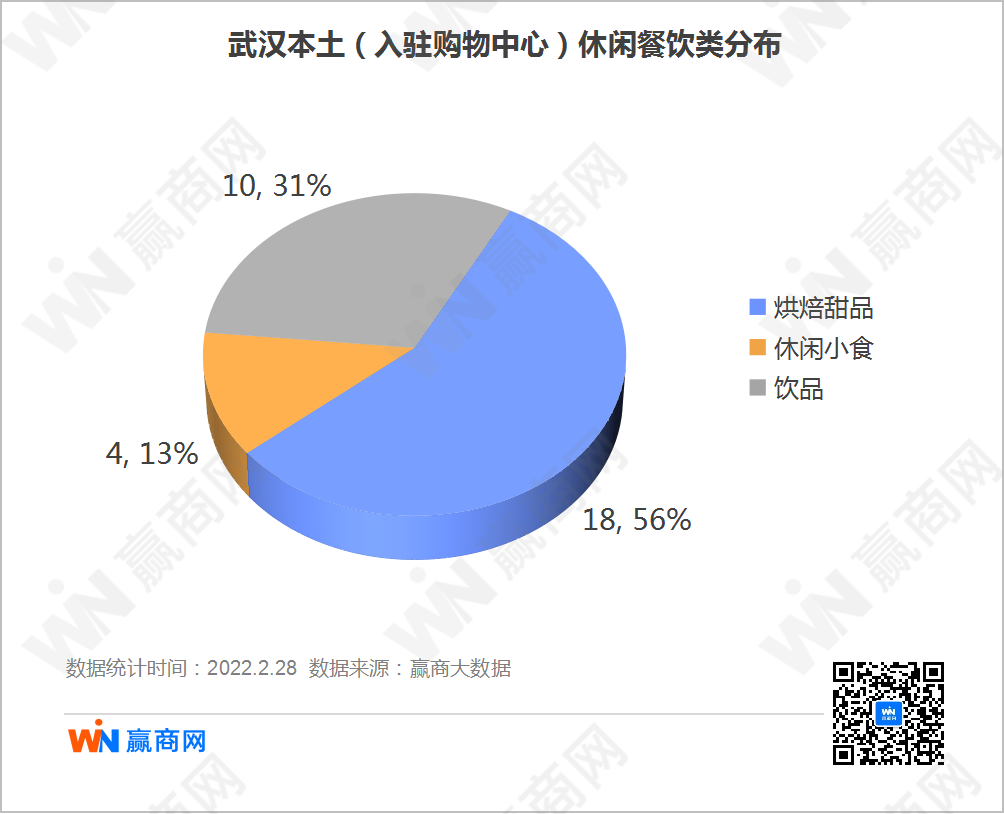

休闲餐饮:烘焙甜品品牌成熟度高、饮品主打中低端市场

紧随中式餐饮、异国风情的餐饮“老三”——休闲餐饮,是近些年购物中心发展势头最猛的餐饮品类。休闲餐饮的高光时刻,与新玩家入局、行业风头旺盛、年轻消费群体消费热情高涨等密不可分。

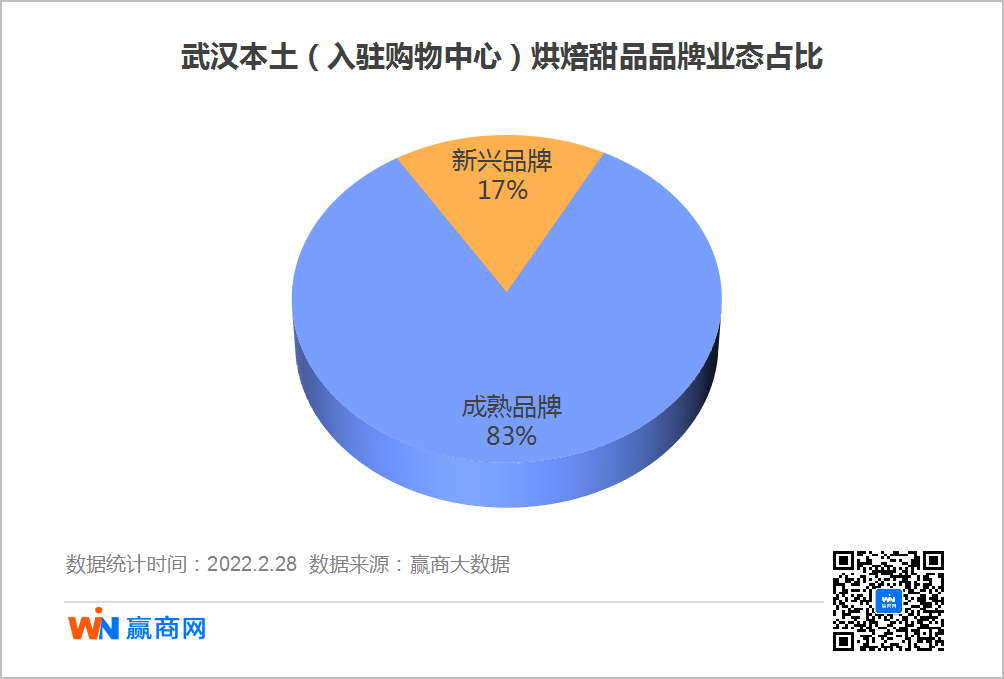

休闲餐饮中,武汉原创的烘焙甜品品牌占比达56%,其中芭比颂、皇冠蛋糕、美尔迪、仟吉西饼、伊凡工坊、樱花糕坊等15家均为老牌烘焙品牌,占比达83%,成熟品牌的江湖地位依旧稳固。

如今消费者对烘焙甜品的颜值与健康标准提升,不仅推动传统烘焙品牌创新求变,也吸引了更多新兴烘焙品牌入局,如日和山茶、TANGSE糖涩、一克甜品。门店设计推陈出新、产品设计谋求中西融合,让烘焙市场迸发出更多新创意、新思路。

此外,以高翻台率、复制性强为特点的饮品,也是购物中心热衷引进的品类。除茶颜悦色、喜茶、奈雪の茶、Sevenbus等外部强手,武汉本土饮品品牌的竞争势头不容小觑,包括TEAMACC、港饮の港、芒果萌、柠檬王子、吾饮良品、泡沫剧、益禾堂在内的数个饮品品牌,以10-20元客单价占据中低端市场。

零售品牌

(入驻购物中心门店平均数3.9,中位数2)

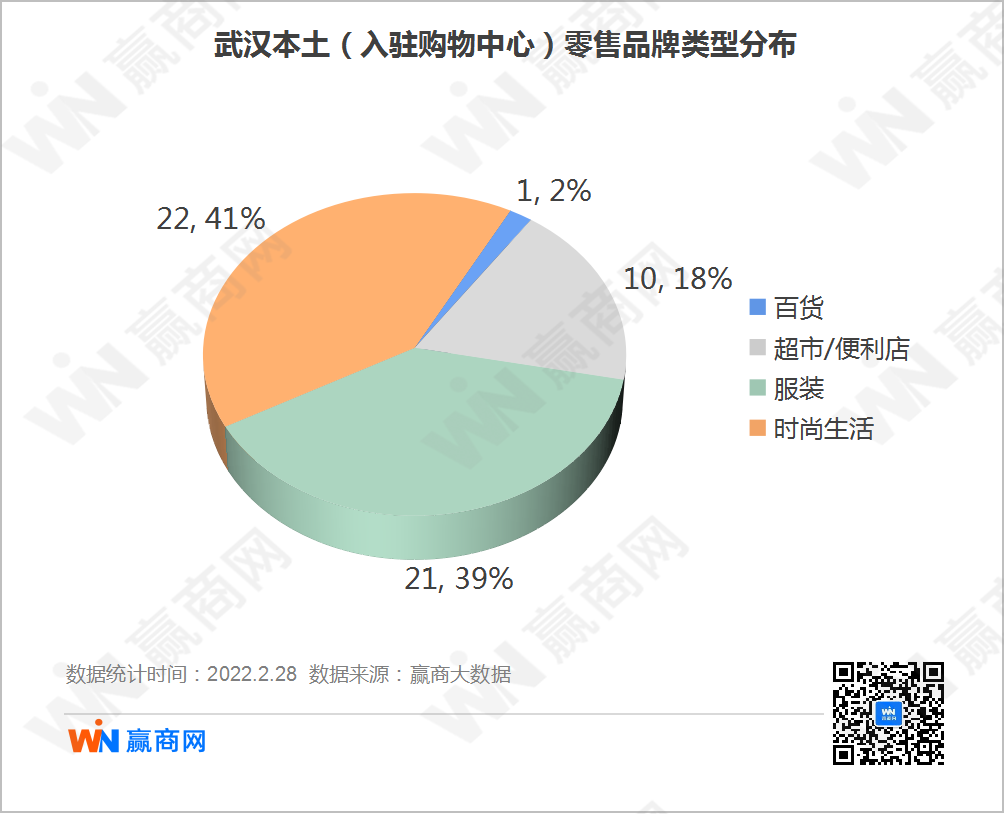

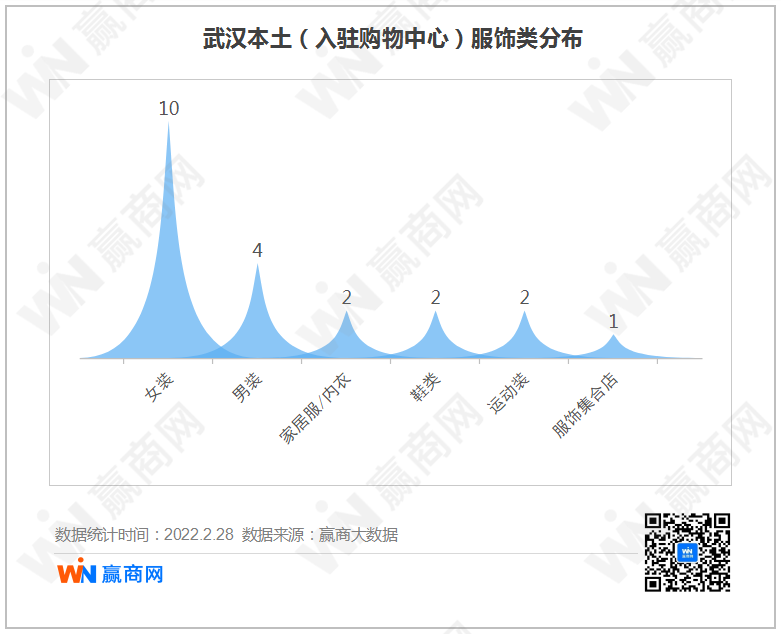

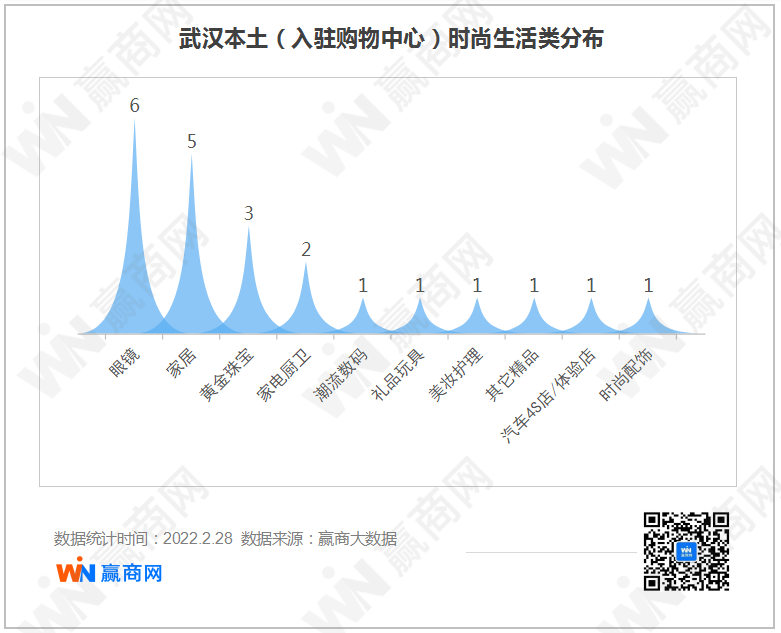

曾经的街铺、百货时代,到如今的购物中心时代,零售作为与餐饮齐名的重要业态,始终充当高租金贡献者。统计发现:武汉54个入驻购物中心的原创零售品牌,时尚生活类占比41%,服装类占比39%,超市/便利店类占比18%。

服装:汉派服装产业链成熟,创新能力亟待加强

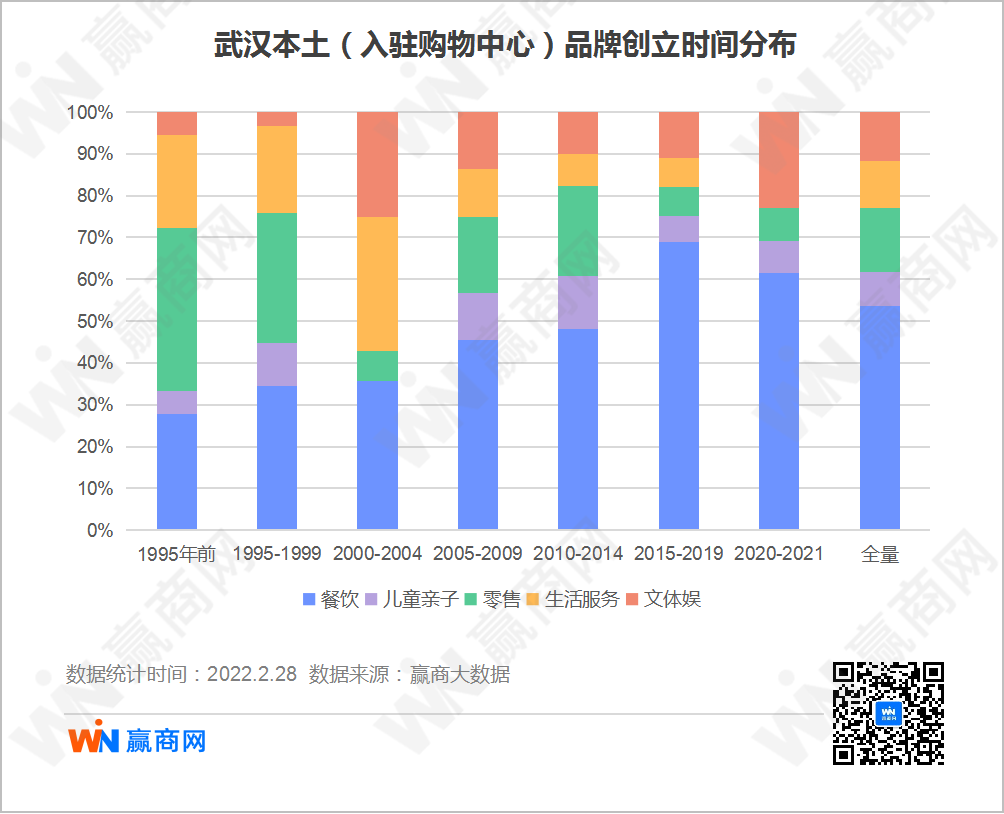

说起武汉零售品牌就不得不提服装产业,汉派服装作为武汉经济的重要产业之一,也是中部服装产业的重要代表。民营服装企业大多起步于改革开放初期,并在90年代成长为武汉优势产业,享誉全国。从时间轴看,已入驻购物中心的一半服装品牌诞生于2010年前,正佐证了这点。

优势品牌形成,囿于武汉服装产业链完整,产业基础扎实,规模品牌服装企业近千家,产业工人逾40万。汉派男女装,因款式时尚制作精细、价格亲民、高性价比,备受消费者喜爱。

但武汉服装行业产品的销售端,以市场渠道批发或代理商渠道销售为主,销售的主动权被代理商或加盟商控制,销售渠道单一、销售模式陈旧、无序竞争导致回款困难、返货难控制、库存积压等乱象时有发生。

近些年,武汉大力扶持汉派服装基地建设,如金正茂·汉派服装总部,企业也积极推动服装产业的数字化进程,带领“新汉派”服装走向全国。

时尚生活:传统生活零售强势,新能源汽车迎新

武汉本土时尚生活类品牌,主要集中在眼镜、家居、黄金珠宝等传统生活类零售上,尤其是眼镜品牌占据了非服饰零售的“大头”,如DONUT、Paco Public、汉明喜来登眼镜、名镜廊、世纪大明眼镜、中际眼镜等。家居品类主要以家纺为主,乐庭国际家纺城、百布堂、伊蝶均为其中代表。家电厨卫、潮流数码、礼品玩具、美妆护理、时尚配饰虽然都有品牌涉猎,但品牌较为单一。

2021年新能源汽车品牌打响市场抢夺战,超过10个汽车体验店品牌加速渗透购物中心渠道。武汉则迎来了自己的首个新能源汽车品牌——VOYAH岚图汽车,该品牌由东风汽车打造,在全国直营渠道铺设门店。

儿童亲子

(入驻购物中心门店平均数2.3,中位数2)

随着95后加入生育大军,新手父母在带娃消费上投入逐年升高,即使是2020年疫情恢复初期,儿童亲子类消费实际金额都高于预计金额,印证了“再苦不能苦孩子”的老话。

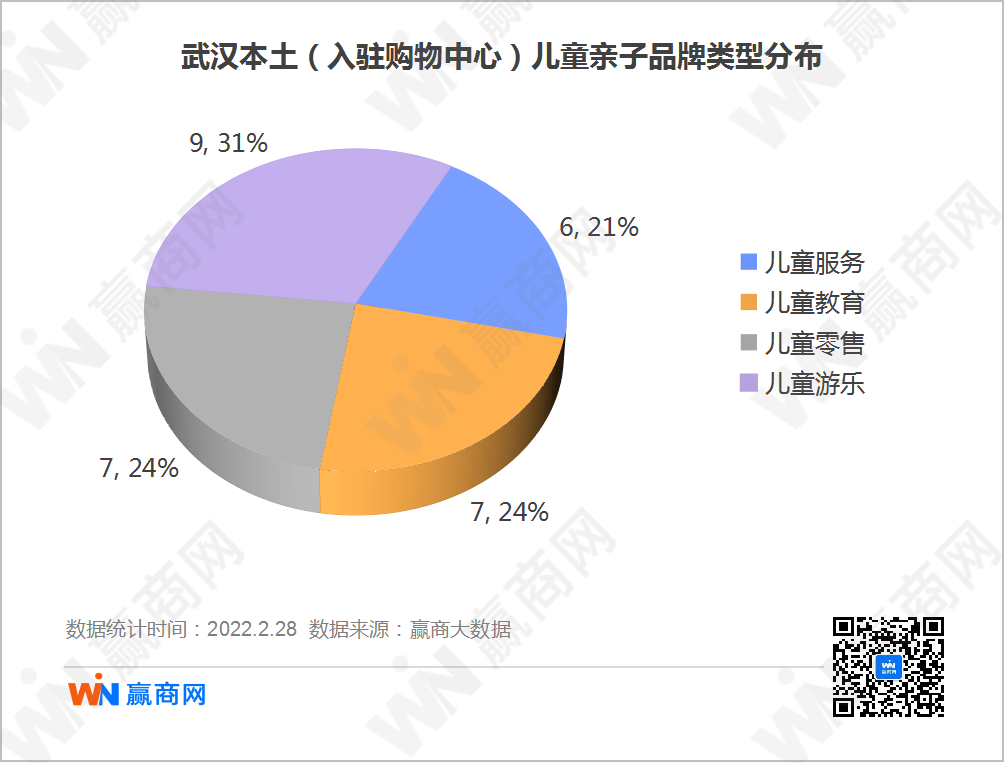

过去20年为满足亲子类消费需求增长,武汉本土品牌发力,创造了29个入驻购物中心的儿童亲子品牌,儿童零售、儿童游乐、儿童教育、儿童服务创新力度均衡。

儿童服务方面,新时代家长更趋于精细化育儿理念,很多服务功能要同成人分割开,儿童理发、儿童餐厅、儿童书店、儿童摄影等细分领域,都诞生出武汉本地头部品牌,如戴蒙儿童造型、小阿福、NOKNOK亲子餐厅。

儿童教育方面,早教、才艺培训、思维科技培训深受创业者青睐。相对于孩子的成绩,以80、90后为主的年轻父母,对教育功利性需求下降,更注重培养孩子的综合素质,目前儿童教育类品牌的诞生与创新,恰好顺应这种思潮。

儿童零售方面,2014年前是武汉本土儿童零售品牌诞生的黄金时期,该时期主要产生一批销售童装童鞋、母婴童用品为主的零售品牌。

儿童游乐方面,让城市孩子动起来、让家长解放双手的儿童运动馆、儿童游乐园得到长足发展。创立于1996年的贝乐园,是武汉较早将世界先进的娱乐概念和中国的具体国情相结合的儿童室内乐园。进入千禧年后,儿童轮滑、儿童游泳、儿童DIY从专业场馆或室外场地,搬进购物中心,并引进了更多种玩法。

文体娱品牌

(入驻购物中心门店平均数3,中位数2)

购物中心存量赛道中,传统主力业态吸引力下降,大体量体验业态,如运动场、主题公园、密室等,成为项目“抢滩布局”的又一风口,在现有主(次)力店结构中发挥积极作用。

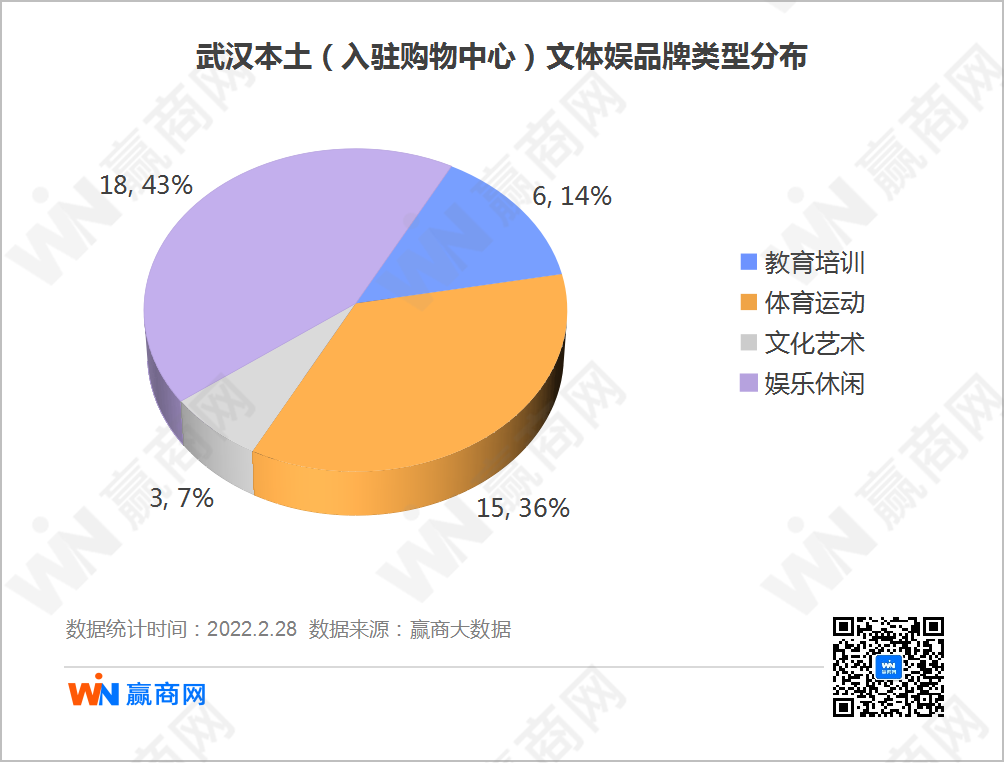

从表格中不难发现,得益于体育运动类与娱乐休闲类的贡献,有42家文体娱品牌已入驻购物中心,数量仅次于餐饮与零售。

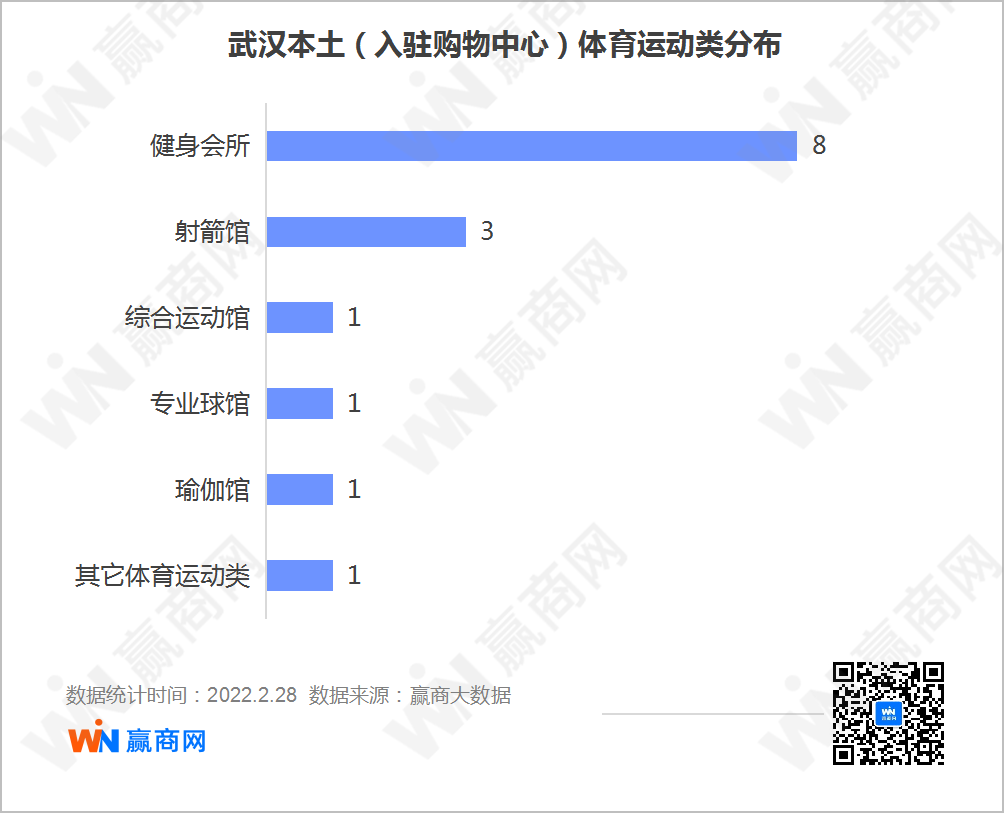

体育运动:健身会所、射箭馆积极进mall,运动种类多点开花

随着社会经济快速发展,武汉体育产业也随之实现整体跃升。体育产业产值在全市GDP中所占比例逐年增加,武汉体育消费总规模位于全国副省级城市前列,其中健身市场得以快速增长,甚至逐步进入红海,竞争趋于白热化。

大型健身俱乐部品牌都是老品牌,如AK GYM格斗健身、INS英姿活力中心、康婓斯健身、空中健身、迈欧健身、正健身,在武汉当地依托门店数量,站稳自己的脚跟。

除传统健身方式外,曾经高端小众的冰雪、射箭、赛车、击剑等运动已走进大众视野,在武汉,专业球馆、综合运动馆、射击馆、冰雪馆等新兴运动业态成购物中心招调亮点。

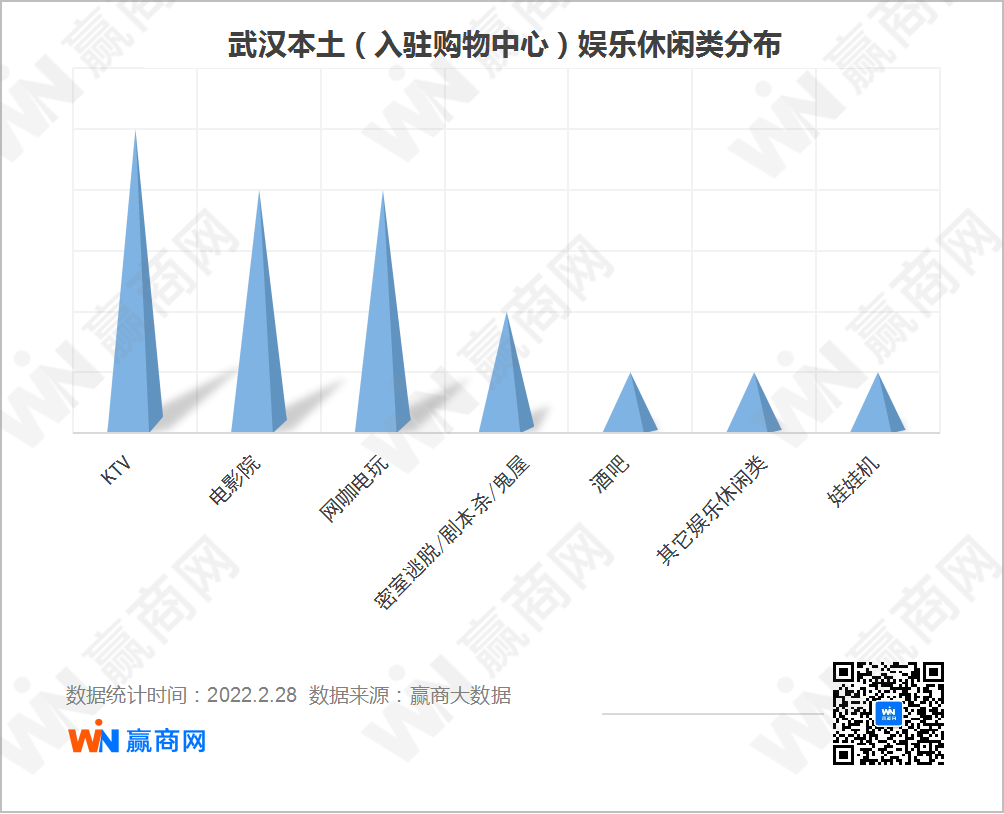

娱乐休闲:传统休闲娱乐数量占优,新兴娱乐创新力亟待加强

武汉娱乐休闲品牌以KTV、电影院、网咖等传统娱乐休闲方式为主,其中KTV类的欢乐空间、满天星、尚公馆都是本地知名连锁;影院一类如武商摩尔国际电影城、纽宾凯LUXE巨幕影城是开发商自建合作品牌,另一类便是天河电影院、银兴国际影城等武汉老牌影城,品牌连锁范围较小,声量不足。

从洞察年轻群体社交娱乐需求角度分析,武汉新兴娱乐仍有巨大创新空间。以高频露出的密室逃脱/剧本杀为例,武汉仅有2个本土优质连锁品牌。虽然成本投入较大,用户复购率低,高度依赖创意内容、政策不确定性、盗版等因素制约发展,但该领域仍处于群龙无首、诸侯混战的黎明前夜,如果做好充足的准备,完全有机会成长为高盈利品牌。

生活服务品牌

(入驻购物中心门店平均数6,中位数2)

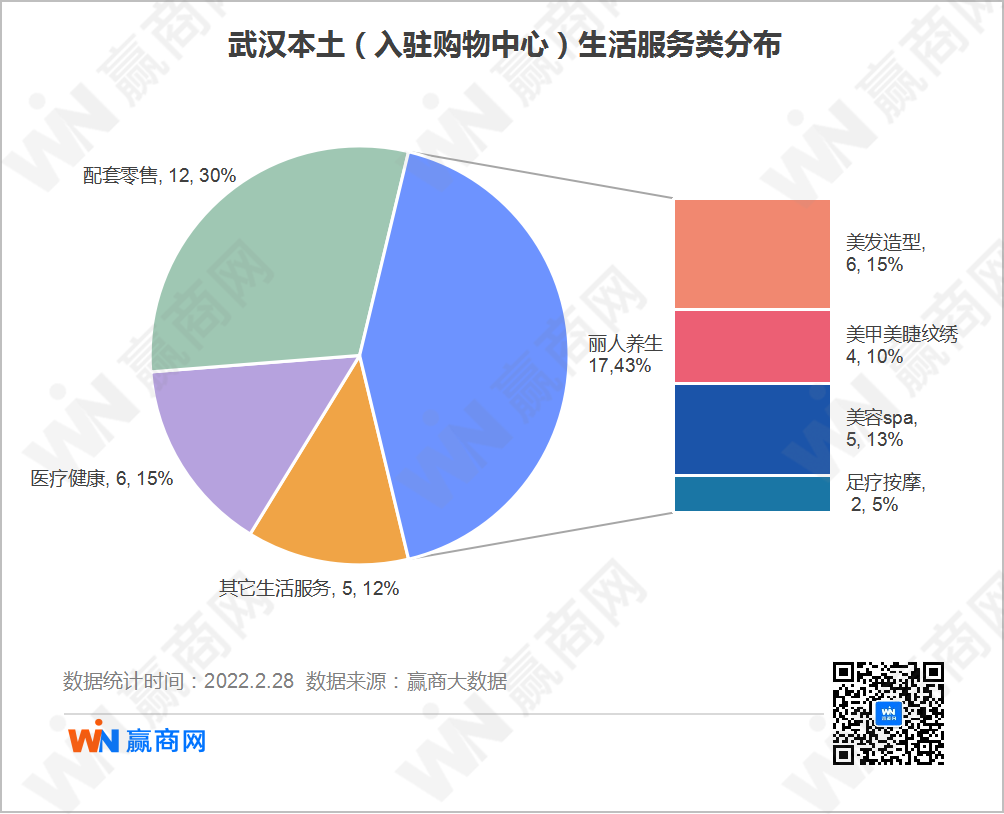

后疫情时代,消费者对“美好生活”相关品类的消息意愿有所提升。受“颜值经济”与“悦己思潮”影响,美容和医美健康品类迎来革新,透过拓展传统服务外延,加强社群归属感,形成忠诚度较高的消费闭环。

生活服务类,丽人养生原创品牌达17家,占比43%,美容SPA、美发、美甲美睫等释压型、悦己性品类备受追捧,深受品牌创业者青睐。其中椰岛造型美容作为起家武汉的美容美发品牌,经过20年发展已然成为遍布全国十几个省市的直营品牌,品牌门店数位居武汉同行业第一。

其他生活服务中,旅行社、照相馆进购物中心成为新趋势;医疗服务方面,6家医疗健康品牌都是齿科/口腔护理,这说明口腔保健已然成为品质生活客群的新刚需,发展向好。

附:武汉品牌名单

请关注赢商网华中站公众号

回复“武汉品牌”,获取品牌表格完整版

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

我们将从武汉影院“五一档”视角出发,分析武汉假日消费热度,看各区、各商圈假日消费情况,以供业界人士参考。

戴德梁行就2020全年武汉宏观经济、土地、住宅、写字楼和铺的市场表现进行了总结回顾,同时对2021年走势等问题进行了全方位、深层次地解读。

建国前,武汉是东方芝加哥,是比肩上海的全国重镇,1949年后的50多年间,武汉进一步延续了商业繁华,为下一个时代的发展准备好了舞台。

武汉地处中国内陆市场腹地,又为九省通衢,商业历来是武汉发展一条重要主线,武汉因商而立,以市而兴,具有深厚久远的商业文化积淀。

赢商网账号登录

赢商网账号登录

未登录

未登录