武汉,2020年1月20日,全球领先的房地产服务商戴德梁行举办年终新闻发布会活动,就2020全年武汉宏观经济、土地、住宅、写字楼和铺的市场表现进行了总结回顾,同时对2021年走势等问题进行了全方位、深层次地解读。

宏观经济:经济复苏态势良好

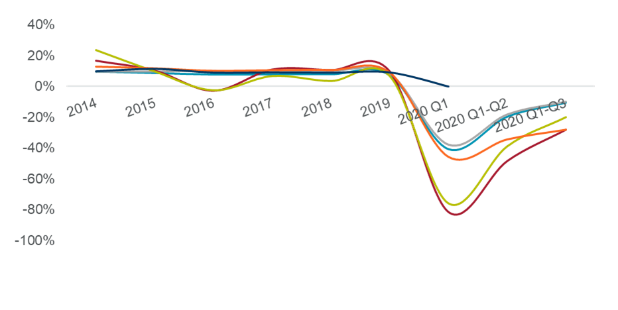

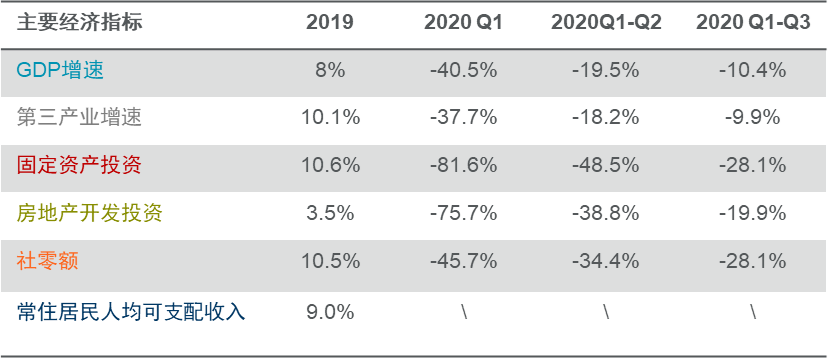

2020年前三季度,武汉市经济运行呈现逐季加快回升态势,整体经济复苏态势强劲,前三季度武汉市地区生产总值、第三产业增加值、固定资产投资、房地产开发投资、社会消费品零售总额呈现环比持续收窄态势。整体来看,随着疫情防控的稳步推进,武汉经济稳步复苏,彰显了武汉经济的强大韧性和旺盛活力,疫后重振风向标作用进一步彰显。

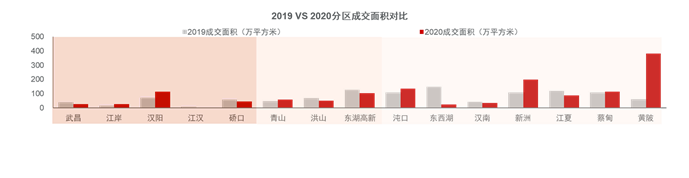

土地市场:供地向远城区转移,核心区重点地块价格持续走高

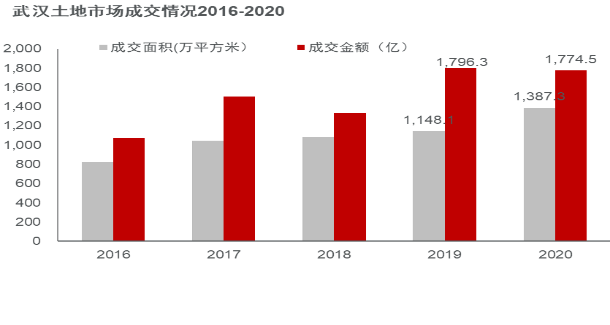

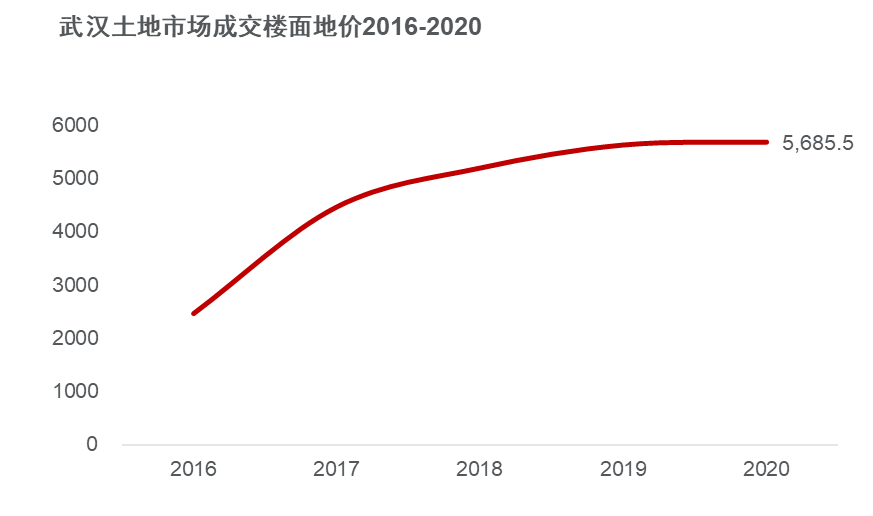

2020年,武汉共挂牌出让地块183宗,其中最终成交157宗,成交宗数较2019年减少28宗。总成交面积达1387.3万平方米,同比增长约20.8%;总出让金额1774.5亿元,较去年同期下降约1.2%。2020年武汉土地成交楼面地价达到5,685.5元/平方米,较去年同期上涨约0.9%。

从分区域成交面积来看,2020年远城区土地出让面积大幅增加,成交面积同比去年增幅达到40.5%,其中新洲、黄陂得益于长江新区规划利好进入土地加速供应期,出让面积同比大幅增加。从分区成交面积占比来看,远城区以占全市土地成交面积的超60%成为2020年武汉土地市场的成交主力,供地向远城区转移是整体出让金微降的主要原因。

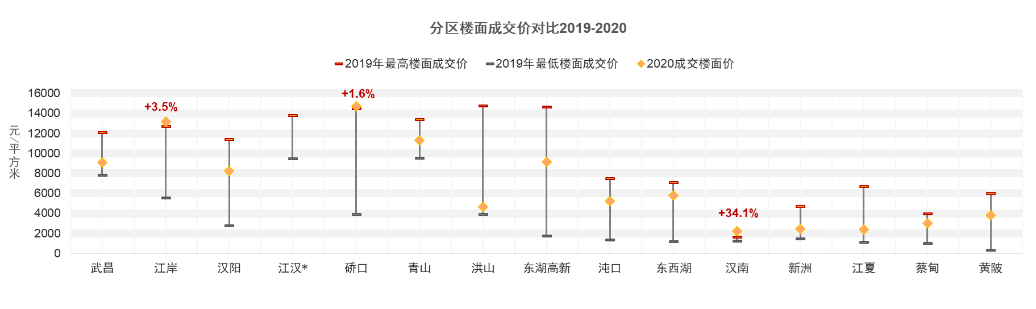

从分区楼面地价来看,2020年武汉市大部分区域楼面成交均价表现稳定,此外,4月份发布的 《关于加快推进重大项目建设着力 扩大有效投资的通知 》取消土拍熔断规则,也进一步推动了中心城区核心地块价格的持续走高。汉南区则得益于地铁16号线预计2021年内通车的规划利好,吸引不少开发商囤地,土地成交价格在2020年迎来大幅升高。

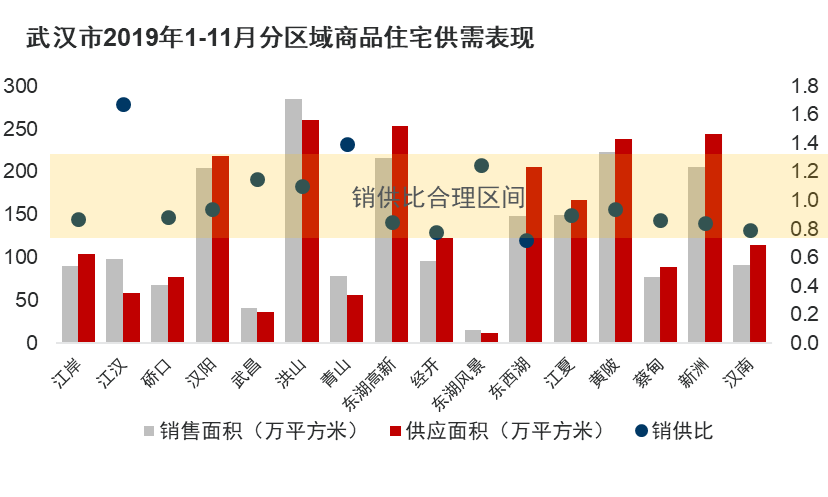

住宅市场:刚需购房热情减弱,供需失衡初见端倪

从政策上来看,2020年武汉市在坚持房住不炒基本政策的前提下,主要对市场进行了深入的精细化规范和调整。同时,在坚持发展和完善住房租赁市场制度方面仍然维持了一定力度。另外,应对外部经济环境的变化导致的流动性风险上升,对公积金政策进行了一定调整,进一步提高了公积金使用门槛。

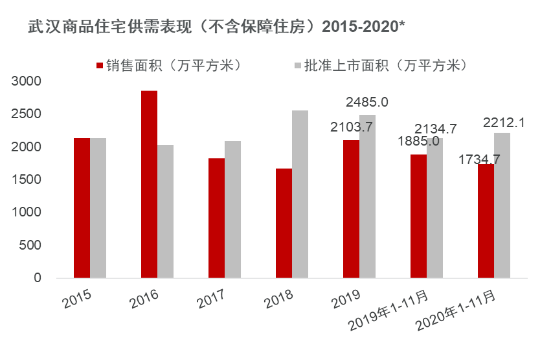

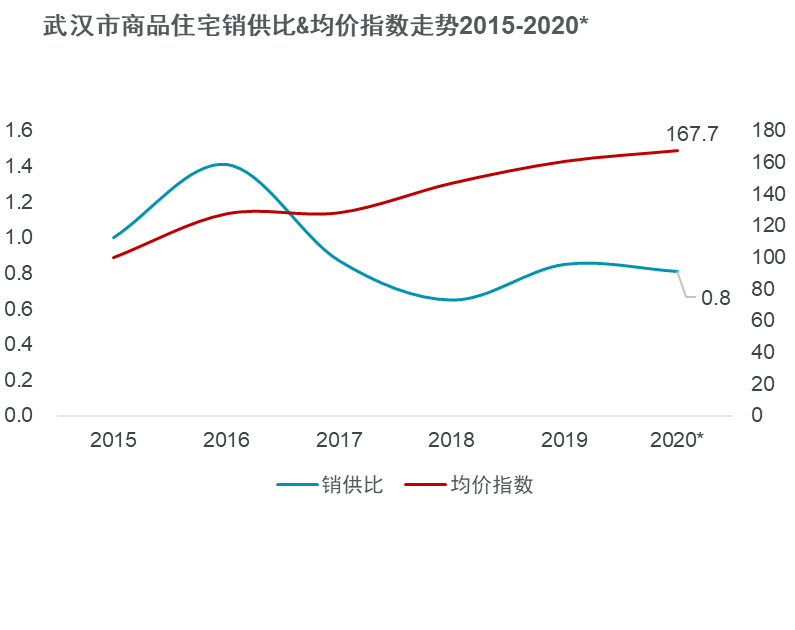

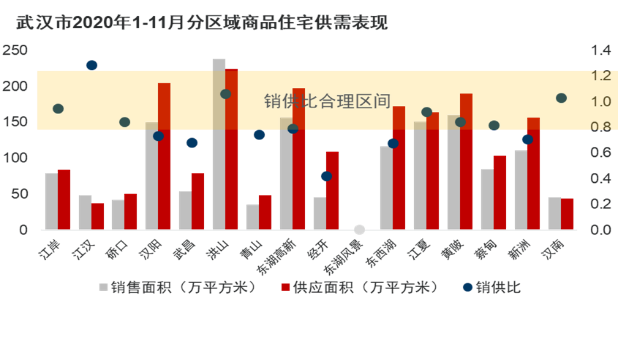

2020年1至11月,武汉市商品住宅批准上市面积2212.1万平方米,较2019年同期上升约3.6%;销售面积1734.7万平方米,同比下降约8.0%。从销供比来看,市场整体暂时处于供需均衡的状态:2020年1-11月销供比达到0.8,虽仍处于合理区间,但从趋势上来看,有即将低于临界值进入供过于求局势的可能性。销售均价指数显示,截至2020年11月武汉市商品住宅成交均价较2019年末上涨约4.2%。

分区域来看,相比去年同期,2020年1至11月武汉市更多区域开始进入供过于求的局面。其中主城区这一趋势更为显著。

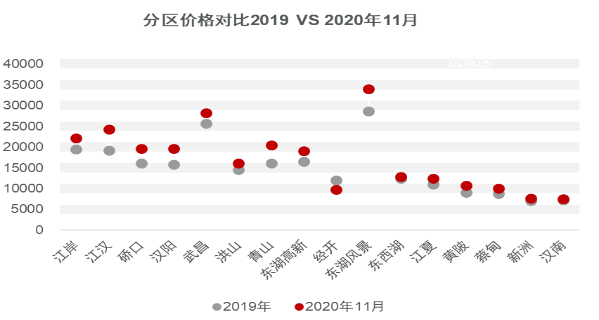

从分区价格对比来看,2020年主城区引领全市商品住宅价格的上涨。相比之下远城区价格较为平稳。整体来看,2020年武汉住宅市场整体购房需求同比去年有所下降,疫情主要对刚需造成一定影响。下半年公积金政策的收紧预计会进一步抑制部分改善型和刚需型购房需求,在供应量维持不变的情况下,预计短期内的供需失衡将初见端倪。

写字楼市场:空置率爬升、租金承压下调

2020年,K11 ATELIER和香格里拉中心的入市为武汉甲级写字楼带来约9.7万平方米的新增供应,推动全市甲级写字楼存量至224.6万平方米。受疫情影响,武汉甲级写字楼市场在上半年整体需求表现较为低迷,但随着武汉市疫情防控的稳定、经济稳步复苏,三季度开始甲级写字楼市场随之呈现复苏态势,市场问询量增加、空置率有所下降。四季度,市场的持续复苏叠加新入市优质项目的带动作用促使市场吸纳回升,但与此同时也将空置率再度推高至32.7%的历史高位。租金方面,面对甲级写字楼市场需求走弱的现实,业主普遍采取了更为灵活宽松的租赁条款以加速去化,四季度全市核心商务区甲级写字楼整体租金同比下降约8.6%至109.2元每平方米每月。

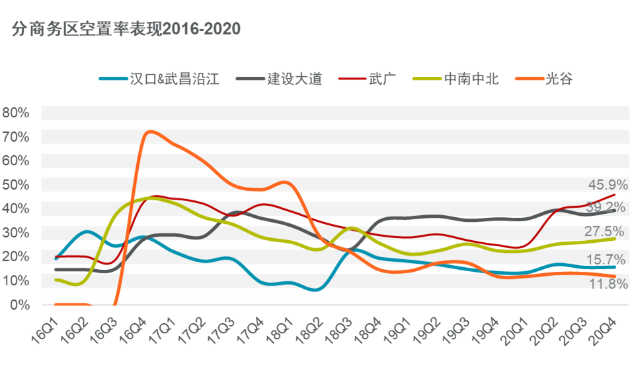

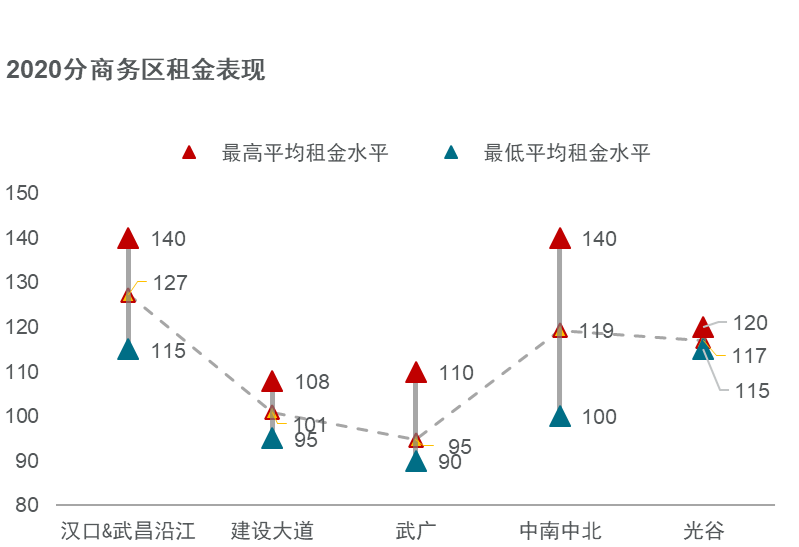

分商务区来看,疫情加速武汉核心商务区分化。老牌核心商务区,如武广和建设大道,由于存量较大和未来供应量较多,租金下行通道进一步打开,空置率爬升显著。汉口&武昌沿江及光谷商务区得益于较好的租户结构和产业支撑,空置率保持稳定。中南中北商务区近两年新交付项目不多,去化压力适中,整体表现较为稳定。从租金上来看,分化也开始显现,与新兴商务区相比,老牌核心商务区呈现出整体较低的租金。

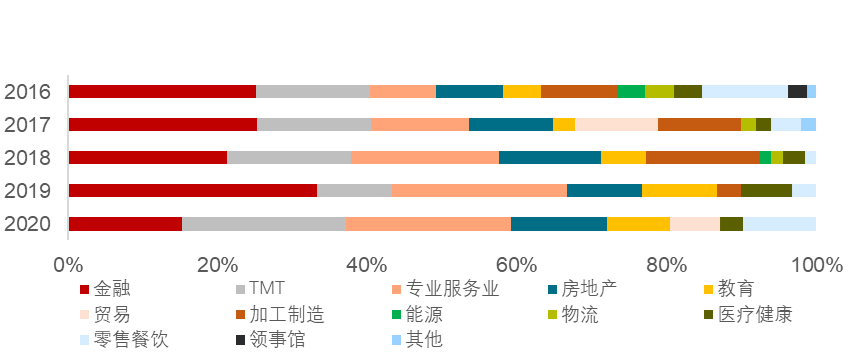

从成交租户产业类型来看,来自专业服务业、TMT和金融行业的租赁需求推动2020年全年武汉甲级写字楼空间去化,从过去4年武汉甲级写字楼租户成交类型来看,金融、TMT和专业服务业一直是甲级写字楼的主要需求客户。

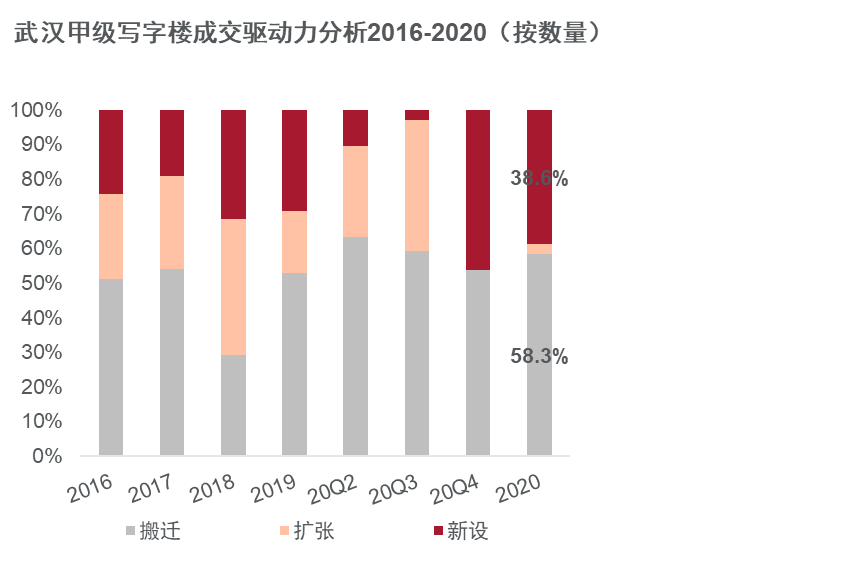

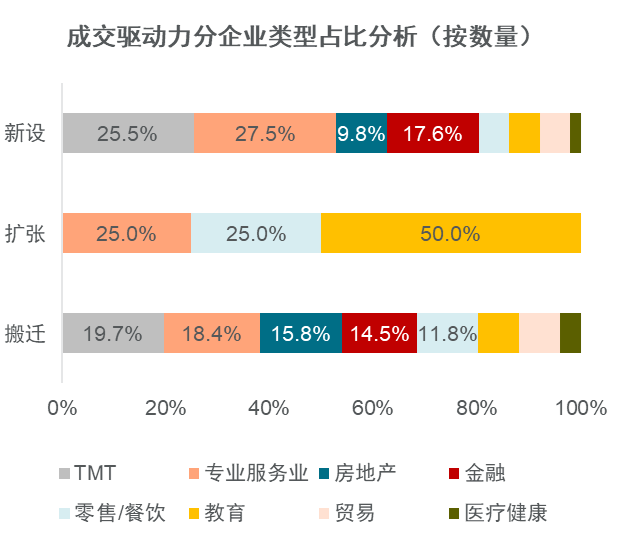

从成交驱动因素来看,租金进入下行通道提升甲级办公空间性价比,激发市场搬迁需求。新设企业租赁需求在四季度开始复苏,全年来看约占成交总量的38.6%。从成交驱动力分企业类型占比来看,市场搬迁需求主要来看TMT、专业服务业、房地产和金融行业;新设需求主要来自专业服务业和TMT行业;而扩张需求则主要来自教育行业,受疫情影响教育机构特别是线上教育机构在二三季度展现出较为明显的逆势扩张态势。分商务区来看,存量最大且近年来新交付项目较多的建设大道商务区最受企业升级搬迁青睐,其次是汉口&武昌沿江商务区和武广商务区。

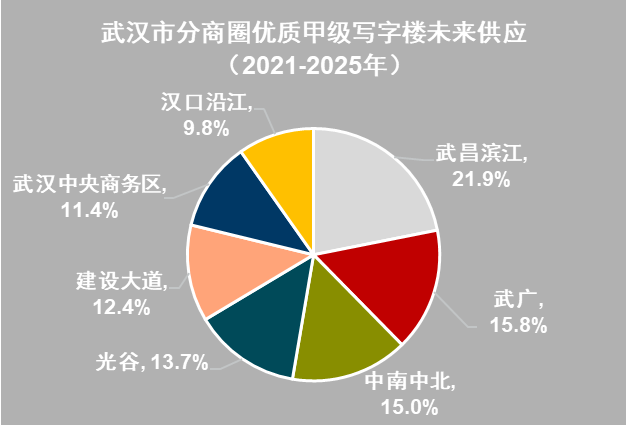

展望2021年,武汉核心商务区甲级写字楼市场预计还将迎来包括恒隆中心、武汉天地A1、泛悦中心等在内的约80.5万平方米优质办公空间的集中交付。新增供应将大部分位于汉口片区,预计该区域内部竞争将持续加剧,租金进一步承压下行。

零售市场:市场持续回暖,空置率逐步回落

2020年武汉全市零售新增供应约51.7万平方米,其中60%为街区型商业。其中,汉口K11艺术购物中心的开业为武汉核心商圈零售市场带来约3.5万平方米的优质新增供应,推升四大核心商圈优质零售项目总存量至236.1万平方米。受疫情影响,二季度末武汉四大核心商圈整体空置率一度攀升至20.5%的历史高位。下半年随着武汉市疫情防控的稳定、社会经济生活恢复迅速,三季度末各大商圈开业率基本恢复到疫前水平,但掉铺成为普遍情况,因此下半年招商调整和铺面升级成为各大商圈的主调。整体来看,市场仍处于恢复期,空置率呈逐步回落趋势。

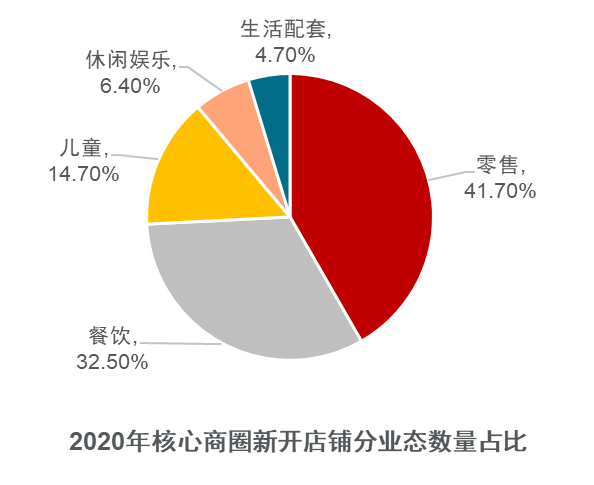

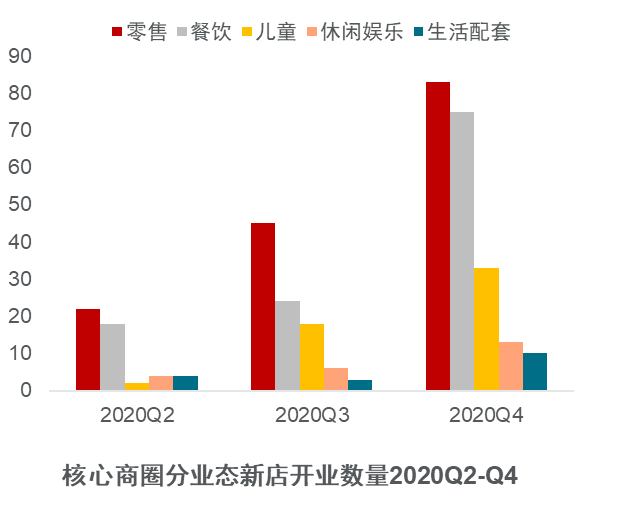

从核心商圈新店开业情况来看,零售和餐饮业态率先在二季度开始复苏,儿童和休闲娱乐业态从三季度开始复苏、显示出一定滞后性,市场品牌拓店全面复苏出现在四季度, 四季度核心商圈新店开业数量达到三季度的两倍。

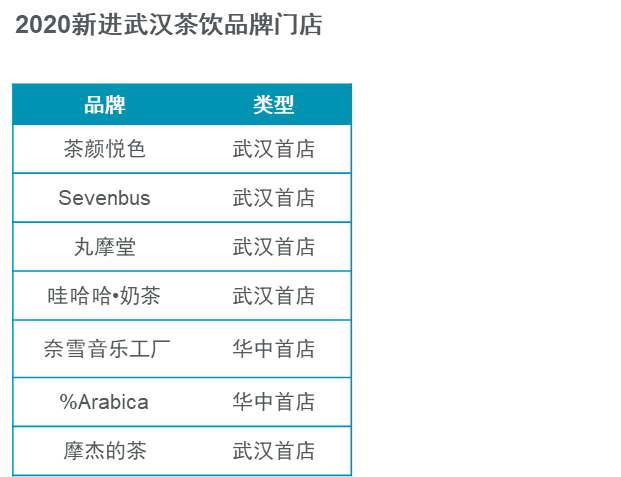

近年来网红茶饮一直是零售市场的热点话题,随着行业竞争的加剧,品牌渠道快速下沉成为抢占市场提升竞争力的重要方式。对比TOP10茶饮品牌2019-2020门店数,显示主流茶饮品牌下沉速度加快。从门店扩张维度来看,头部品牌正快速抢占市场,TOP20新茶饮品牌中超80%一年内呈不同幅度的扩张态势。

整体来看,与2019年上半年比,茶饮品牌渠道的快速下沉为处于复苏阶段的武汉零售市场带来新的活力。2020年包括茶颜悦色、Sevenbus、丸摩堂等多家知名网红茶饮品牌首入武汉,一定程度激发市场活力。与此同时,较早进入武汉市场的茶饮品牌例如奈雪,为应对竞争的加剧,也开始进行创新差异化运营,于今年在武汉开出华中首家跨界啤酒及乐队的奈雪音乐工厂。

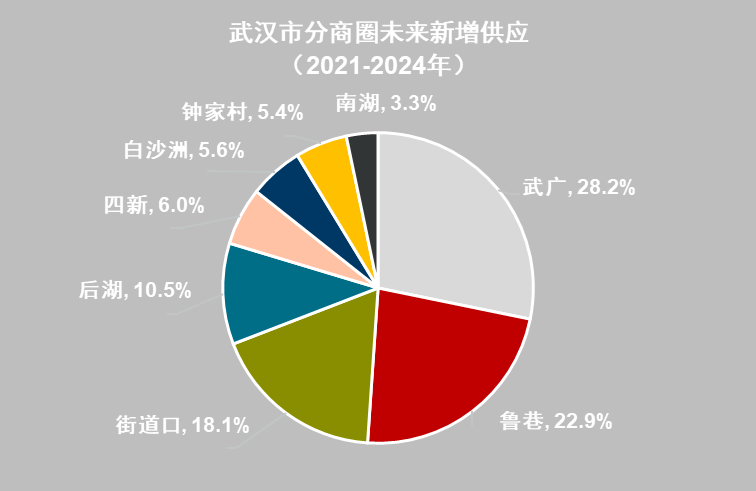

展望2021年,武汉零售市场预计将迎来包括恒隆广场、江宸天街、华发中城商都等在内的新增供应。其中59.1%的新增供应位于核心商圈,预计短期内核心商圈的品牌招商运营难度将进一步增加。而对于新兴商圈来说,新增优质零售项目将有效弥补区域商业配套的不足的问题,有利于区域整体的人口吸纳和协调发展。

关于戴德梁行

戴德梁行(纽约证券交易所股票代码:CWK)是全球领先的房地产服务商, 通过兼具本土洞察与全球视野的房地产解决方案为客户创造卓越价值。作为全球最大的房地产服务商之一,戴德梁行遍布全球70多个国家,设有400多个办公室,拥有51000名专业员工。在大中华区,我们的21家分公司合力引领市场发展,并于 2017和2018连续两年蝉联《欧洲货币》综合实力、租赁及销售代理、评估、研究四项中国区年度大奖。2018年公司营业收入达82亿美元,核心业务涵盖物业管理、设施管理、项目管理、租赁代理、资本市场及顾问服务等。更多详情,请浏览www.cushmanwakefield.com.cn或关注我们的微信(戴德梁行)。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

戴德梁行就2020全年武汉宏观经济、土地、住宅、写字楼和铺的市场表现进行了总结回顾,同时对2021年走势等问题进行了全方位、深层次地解读。

2020年广州商办市场呈现先抑后扬的态势,市场租赁活动在下半年显著复苏;随着广州城市商业活动逐步恢复,下半年客流基本恢复至疫情前水平。

十一长假游客蜂拥,茶颜悦色一杯难求,文和友单日排号4万、等位2万...长沙就这样,靠着看似闲散的吃喝玩乐生态成了当下的城市网红顶流。

据乐居财经统计,截至1月8日,海外债方面,共有17家房企公告发行共计18笔美元债,总规模为67.33亿美元,平均利率约为6.5%。

线下一度停摆,中国影院经历长达188天的关停,11079家影院空无一人;线上则一片繁荣,直播带货成为风口,在线视频得到前所未有的关注...

赢商网账号登录

赢商网账号登录

未登录

未登录