作者/布林

编辑/木鱼

上周四,由于5家中概股公司被美国证监会纳入预摘牌名单,中概股接连暴跌了三天。直到本周三,国务院金融委会议释放出一系列积极信号后,二级市场信心提振,中概股大幅反弹。

这一年的时间,可谓是中概股最动荡的阶段,面临着两头夹击。一方面,国内监管机构针对反垄断、数据安全和资本无序化扩张等问题,对互联网巨头进行了调查和处罚;另一方面,美国证监会也开始恶意打压中概股。

对于互联网巨头来说,配合市场监管、遵守市场规律是合法长期经营的根本,并且它们基本面良好、现金流充沛,股价下跌的冲击并不会伤到根本。但城门失火,殃及池鱼,对于靠资本堆积、刚上市不久且仍处在亏损阶段的中小企业来说,日子就变得非常难过。

完美日记(需求面积:50-100平方米)的母公司——逸仙电商就是最典型的代表。截至3月17日,逸仙电商的股价已经从去年2月10日25.47美元最高值暴跌至0.792美元,跌幅竟然高达96.89%,甚至超过了遭受行业毁灭性打击的新东方,市值仅剩5亿美元。

01

要增长还是降亏损,完美日记的两难抉择

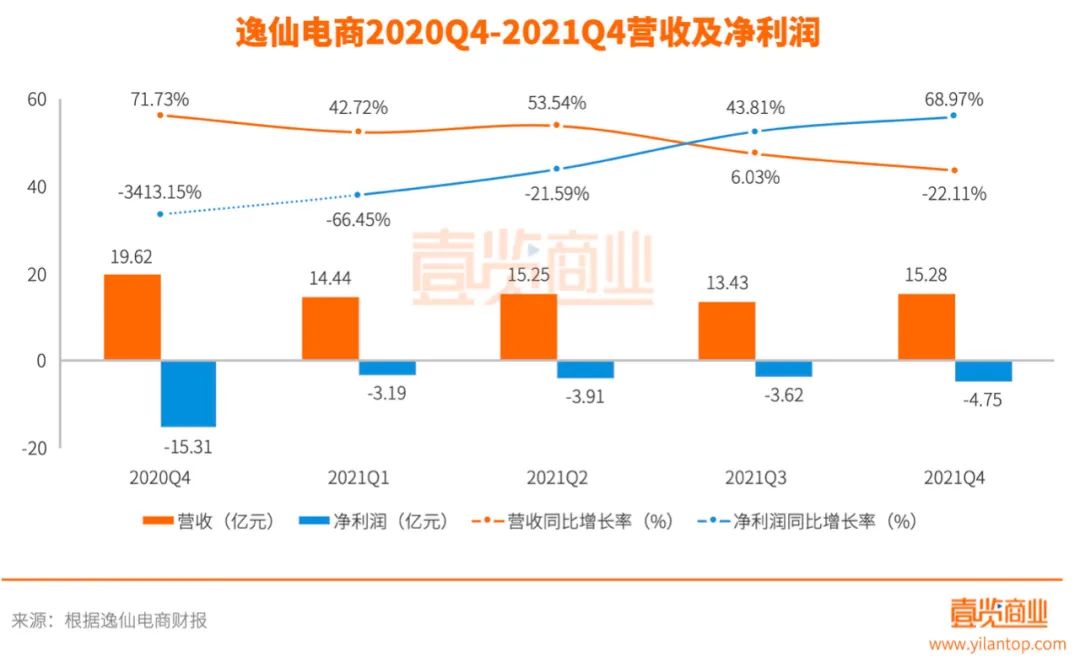

根据国家统计局的数据,2021年,我国化妆品类零售总额达4026亿元,同比增长14%。而逸仙电商上周发布的财报显示,其2021年营收为58.4亿元,同比增长11.6%,已经低于行业平均值。2019年和2020年,逸仙电商的营收增长率分别是377.11%和72.65%,营收增速正以肉眼可见的速度在下滑。

顺境之时,资本就像兴奋剂,企业“服用后”一股脑儿地想着做规模,可逆境之时,资本就像一把利刃,直插企业要害。2021年,随着股价的持续下跌,逸仙电商以营销带动销售,经营巨额亏损的问题开始被无限放大。

2021年上半年,逸仙电商还在追求营收规模增长,净亏损仍在扩大。到了第三季度,逸仙电商的增长出现了明显的放缓,甚至第四季度出现了22.11%的大幅下滑,但亏损同比缩窄了不少。

依靠营收规模的高速增长,逸仙电商2020年底IPO之后迅速成为二级市场的宠儿。结果高光了三个月,中概股被美股孤立,尤其是小市值公司,下跌的势头与业绩好坏、增长快慢基本不相关。

资本寒冬、疫情带来的不确定性、整体彩妆消费的放缓、行业内卷严重,一系列问题迫使逸仙电商不得不不放弃用增速讲故事的逻辑,缩减亏损活下来变成了当务之急。2021年,逸仙电商不同季度的经营数据反映出其在股价下跌影响下的策略变化。

02

逸仙电商究竟有多依赖营销?

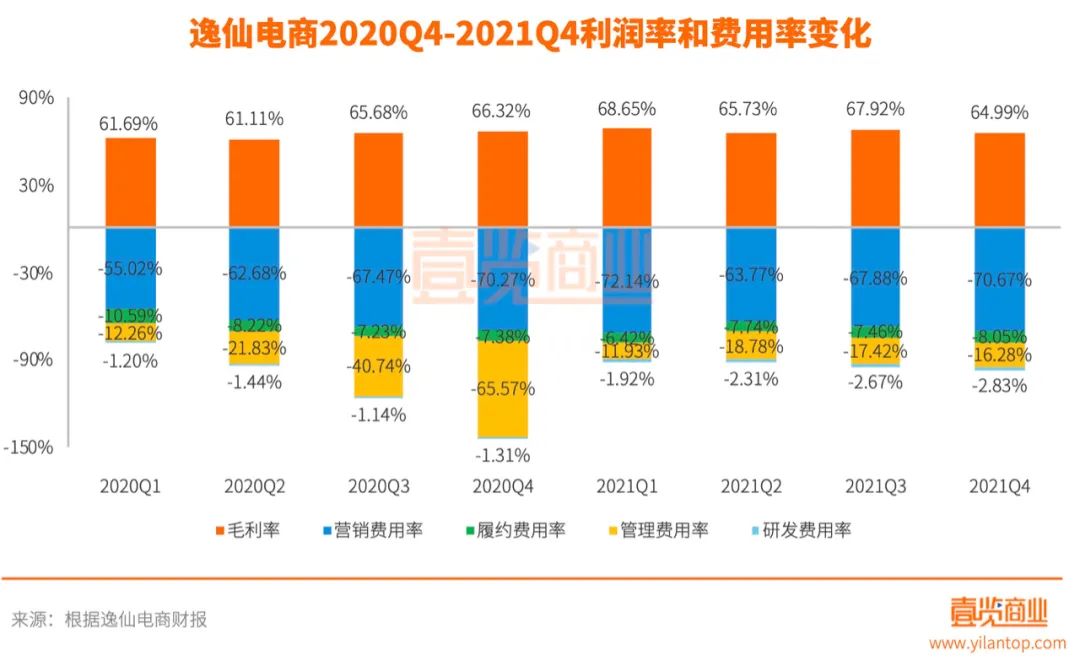

逸仙电商也曾经单年盈利过。2019年,逸仙电商经营利润1.44亿元,净利润7535.9万元。凭借完美日记吃透了小红书的流量红利,逸仙电商2019年的营销费用率仅为41.28%。但到了2020年和2021年,红利不再有,逸仙电商的营销费用率就分别高达65.2%和68.59%。

2019年、2020年和2021年,逸仙电商的营收增长率分别为377.11%、72.65%和11.60%,而营销成本的增长率分别为304.51%、172.7%和17.39%。尤其是2021年第四季度,逸仙电商大幅缩减成本,营销费用从2020年同期13.78亿元降至10.8亿元,降幅23.67%,结果营收也下降了22.11%。

这就意味着,逸仙电商的销量与营销投入高度捆绑,而且更令逸仙电商头疼的是,营销效率在不断降低。可见新国货美妆公司们一直想实现的品牌长尾价值和消费者复购率,逸仙电商两年下来不仅没有进步,甚至还出现了倒退。

03

现在发力护肤线和产品研发,还来得及么?

对于消费品而言,要形成品牌长尾价值和高复购率,做好产品和服务才是本质。

但以完美日记为代表的国货美妆品牌对于产品端的通病是:专利少且基本集中在外观专利、产品更新迭代的速度非常快。质量不过硬,结果就是网上对于完美日记的吐槽声此起彼伏。

好在逸仙电商并没有死磕彩妆。通过收购和自研,逸仙电商如今已经形成了产品矩阵:彩妆线有Perfect Diary完美日记,Pink Bear皮克熊、Little Ondine小奥汀,护肤线有Dr.Wu达尔肤、Galénic科兰黎、EVE LOM,以及完美日记姐妹品牌“完子心选”。

逸仙电商的财报指出,受益于Galénic、Dr.Wu和Eve LOM的销售提升,护肤板块2021年的营收同比增超360%,占其总营收由4.0%提升至21.3%,成为业绩的重要增长点之一。由于护肤品高用户黏度,逸仙电商未来也将进一步明确护肤品类战略地位,以期实现稳定高速增长。

另一方面就是研发能力的提升,逸仙电商目前在全球范围内拥有118项专利,同比增长71%,其中包括39项发明专利。2021年研发投入1.42亿元,同比增长113.62%,不过从绝对金额角度,与国际大牌之间差距依旧非常大。

护肤+自研是一个已经在国内实践成功的商业的商业模式,贝泰妮、华熙生物等头部企业都能做到80%左右的毛利率以及5亿元以上的年净利润。完美日记虽然有过辉煌时期,但经营上并未被验证成功,逸仙电商把重心转至护肤,预示着完美日记的份额可能会进一步缩水,直至比较健康的状态。

被资本“蹂躏”了那么长时间之后,逸仙电商“中国欧莱雅”的梦可以暂时往一边放放。别再掉进完美日记的营销黑洞里,踏实做好产品,做好技术壁垒,资本的刮目相看也许会不期而至。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

从财报上看,高昂的营销费用吞噬了逸仙电商的利润,这与逸仙电商一直以来过于依赖流量有关。

7月19日,橘朵回应“变身洋品牌”猜测称,创始团队仍是最大股东,并长期控制公司;目前对外显示的工商信息并非全貌,详细信息会持续更新。

美尚股份完成4亿元B轮融资,本轮融资主要用于潮酷彩妆品牌colorkey珂拉琪、专业彩妆品牌superface秀芭斐和科研护肤品牌Lab101瑞沛的建设。

国货少女彩妆品牌“花知晓”获数千万元Pre-A轮融资,投资方为天图投资。该品牌一年上新6次,仅2020年就上新了100+SKU,预计今年GMV将过亿。

赢商网账号登录

赢商网账号登录

未登录

未登录