作者丨申南风 报道 | 消费界

导读:

“眼见他高楼起,眼见他宴宾客,眼见他楼塌了。”

新消费的概念已有数年,相应的品牌、产品犹如被施放过魔法一般从社交网络中涌现到我们的生活。

风口强劲时,大有见面不谈新消费,便称VC也枉然之感。

完美日记(需求面积:50-100平方米)、奈雪的茶、泡泡玛特、每日优鲜等品牌的相继上市,让2020年成为了新消费投资元年。

如今回首再看,怎一个“惨”字可以形容。

新消费如今遇冷,有人依然看好未来,百折不挠;有人调转方向,及时抽身;也有左右彷徨一时找不到出路,顶着虚高的估值,在迷雾中被荆棘划得满身伤口,完全凭惯性踏血前行。

1、完美日记

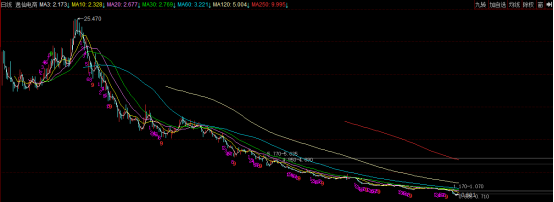

北京时间2020年11月19日晚,由黄锦峰、陈宇文和吕建华三位毕业于中山大学的男生,创建的国货新锐美妆品牌“完美日记”的母公司——逸仙电商登陆纽交所,成为美股上市的首个中国美妆集团。

发行价为10.5美元,上市首日收盘价为18.4美元,较发行价上涨75.24%,对应市值为122.45亿美元,股价最高时为25.47美元,换算成人民币早已突破千亿市值。

细看完美日记的爆发冲顶之路,前期主要通过精准定位目标用户群体,利用小红书等新媒体平台迅速链接了无数刚踏入社会不久,对产品既要性价比又要拿得出手的美妆萌新。

有颜有面、买一送一超高性价比的产品,配合小红书平台的启动红利,让完美日记完成了从0到1的蜕变。

随后完美日记对B站、淘宝直播、快手、抖音等陆续启动的平台进行地毯式“轰炸”的行为,可以看作是对小红书平台红利的批量复制。

尤其是直播带货,早在2018年完美日记就和李佳琦等头部主播以及一些腰部主播进行合作,随后根据数据反馈择优深度绑定,将主播直播间和旗舰店打通,完成导流转化。

运营部客服人均数十部手机纯人肉打造出的品牌客服IP“小完子”,专业又富有人情味,时不时还有优惠、福利相送,获得用户好感的同时还收集着有关客户行为、偏好和需求的信息,结合KOL调查反馈形成数据建模分析,以此预测未来美妆趋势,指导新产品研发。

其新品推出的速度极快,消费者的审美疲劳还没开始,就已经被一件件新品带来的小确幸给击中,有效地缓冲了消费者喜新厌旧的心理。

但成也营销,败也营销。三年营销费用超35亿元,线上巨额的营销费用以及线下渠道的高速扩张收购兼并,并没有让完美日记成为一个通过烧钱不断补足自身短板的全品类氪金战士。

相反作为美妆行业核心竞争力的配方研发费用,尚不足营销费用的一个零头,三年研发费用不足净收入的3%,导致了产品同质化严重,企业后劲严重不足。

三年的时间,从岌岌无名到纳斯达克敲钟,完美日记作为最早一批新消费的上市代表以二级市场千亿市值的表现完美证明了自己新消费天王巨星的地位。

如今,也同样用0.685美元的股价、暴跌超97%的市值、连“脚踝斩”都不敢形容的跌幅证明了其处境的惨烈。

短期烧钱营销可以让一个品牌迅速站起来,却无法让它稳健地迈步走下去,没有时间的沉淀和技术的积累,当众多竞争者也在套用同样的营销模式导致流量成本激增时,一夜爆红转眼就是昨日黄花。

2、奈雪の茶

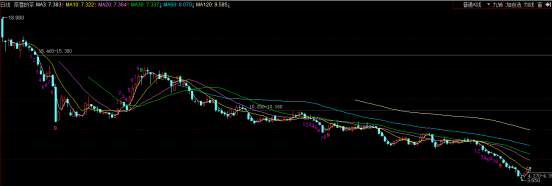

2021年6月30日上午9:30,“新式茶饮第一股”奈雪的茶在港交所挂牌上市,发行价为19.8港元。

从品牌名字可以看出浓浓的日系风格,这种日系小清新也的确非常受年轻女性消费者的青睐。

奈雪の茶创造性地以“鲜果茶+软欧包”这两种购物中心坪效最高的双品类组合模式,在新式茶饮行业打出赫赫声威。

有别于传统奶茶,奈雪直接选用优质名茶、鲜奶以及各类新鲜水果作为主要材料,通过茶底和配料组合出各种高品质、高颜值、天然健康又美味的新式茶饮,获得了消费者的交口称赞,2020年客单价43元名副其实的行业第一。

“茶底4小时一换,软欧包不过夜”是创始人,同时也是品茶行家的彭心给出的承诺。

为了这份承诺,奈雪从源头茶叶上就甄选上等原材料甚至通过买断茶源等形式来保证原料的品质。

为了保证用材的鲜美,奈雪在全国共计建有10个冷冻、冷藏、常温的三温食品仓库,原材料统一质检分选,全程温控冷链运输。

创始人前瞻性地布局数字化转型,智能化运营帮助线下各门店更精确地制订生产销售计划,自动化设备简化茶饮制备流程保证了产品的标准化输出,提升了效率并尽可能地降低了成本。

然而,这一切都没能帮助奈雪の茶摆脱“上市即巅峰”的魔咒,上市首日即破发,此后一个多月后虽有一轮弱弱地反弹,但还是不可避免的惯性下沉,如今股价已沦为4元党。

在餐饮行业,门店的持续扩张性是最能直观体现品牌成长性的一项能力。资本助力下奈雪的门店扩张的就像一个虚胖的巨人,大而无力,徒有其形。

门店的扩张没有斩获预期的新客流,反而日趋分散。同时高昂的材料人工成本、偏好核心商圈的选址策略、意图效仿星巴克打造第三空间的大店路线等,都严重制约了它的盈利空间。

大多数的新消费有一个通病,重营销轻研发,这样造成了本身虽然已经到了一定的体量,却毫无技术壁垒可言。

高端竞品喜茶一直虎视眈眈,中低端的一点点、茶百道、七分甜、CoCo、蜜雪冰城等品牌各具特点,环绕其侧,磨刀霍霍。

同时“好茶配好料”的宣传频频被自家的后厨打脸。

“后厨蟑螂乱爬,芒果发黑切掉后继续用,食品过期重新贴标继续售卖”这一桩桩被记者暗访、甚至被央视网点名披露的黑幕也让消费者们逐渐对奈雪丧失好感。

3月17日,奈雪官宣推出9元至19元的新茶饮系列,并承诺这一不超过20元的新系列产品每月都会上新,并坚持使用与其他系列一样的高品质原料。

相比今年2月份喜茶的全线产品降价,“新式茶饮第一股”还是为自己保留了少许的体面。

主动下沉到中端价格带进行降维打击,不知道此举能否为奈雪止血续命,我们拭目以待。

3、每日优鲜&叮咚买菜

高频、刚需这些美好且充满想象空间的词,用在2020年疫情爆发初期,居民日常饮食需求激增的那段时期毫不为过。

高频和复购又意味着流量,而掌握流量重要入口的生鲜电商一度成为了明星行业。

2021年6月8日,国内生鲜电商两大巨头每日优鲜和叮咚买菜同时在美递交招股书,为了“生鲜电商第一股”这个响亮的名头,每日优鲜不讲武德硬是提前两天敲钟。

那一幕,笔者至今记忆犹新,用老虎和富途证券同时申购竟然都中签了,关键是每个账户竟然还“热情”地多送了100股,想拒绝都不行。

韭菜绝对不能相信资本对你显露的温情,随后暗盘的行情也证明了这一点。

正式上市当天每日优鲜以13美元的发行价,开盘暴跌25%,盘中一度跌至40%,如今已经跌至1.60美元,此役后笔者默默地退出了美股市场,卸载了手机上的每日优鲜。

队友抢跑后的表现,让迟了两天上市的叮咚买菜立马改变了上市策略,缩减了73.5%的招股规模,原计划筹资3.57亿美元,缩减之后的筹资额仅有8695万美元。

这求生欲满满的操作,总算帮助叮咚买菜躲过了上市首日破发这一劫,但总的趋势跟每日优鲜还是一样,如今股价在3.74美元。

在美股,亏损从来都不是被看衰的理由。每日优鲜和叮咚买菜遭遇市场抛弃的根本原因只有一个:短期巨亏,长期缺乏持续盈利能力。

每日优鲜、叮咚买菜采用的是前置仓模式,优点是配送速度快,能最大限度地保障生鲜质量,用户体验好;但缺点也很突出,前置仓属于重产业模式,经营成本比较高,而且前置仓本质上只是个仓库,缺乏引流的功效。

想要吸引客流,要么降价,要么烧钱推广。

但这些都只是治标不治本,降价只是短期行为,而随着互联网流量越来越贵,烧钱推广对于没有自然流量的前置仓来说犹如饮鸩止渴,这种困境不但困扰着前置仓的玩家,还困扰着后续社区团购的玩家。

近日,因前置仓存在用死鱼冒充活鱼、擅自“翻包”换标签、日常消毒流于形式等问题,叮咚买菜被北京市海淀区市场监管局约谈并立案调查。

美团买菜、每日优鲜等生鲜电商前置仓也在后续全覆盖专项检查之列。

这次,叮咚买菜终于提前了每日优鲜一把。

4、泡泡玛特

新奇感让Z世代成为潮玩、手办的消费主体,为了那份独一无二的刺激感频繁购买盲盒,一年4次的购买成就了泡泡玛特的盲盒帝国。

上市首日股价高开超100%,市值突破千亿港元,二级市场的投资者一边大呼“看不懂”,一边加仓喊着“真香”。

泡泡玛特十分注重自有IP的开发,曾被称为“最有望成为中国迪士尼”的公司,有专门的艺术家团队负责Molly、Dimoo、Skullpanda等独家IP,每一个头部IP均配备一位经理做主控运营,还有多位助理辅助整体的产品孵化。

其设计团队对市场与设计风向的变动极具敏感,根据未来的市场风向偏好在设计上以形象的新鲜感为基础,务必做到吸睛,让消费者第一眼就喜欢上;同时针对如今年轻人压力大,需要有情感寄托的特点,让潮玩从设计上更具陪伴属性,有效降低产品后期上市运营风险。

与其他新消费品牌的微创新不同,泡泡玛特潮玩结合盲盒的模式颇具新意,一时让诸多互联网巨鳄垂涎不已,陌陌最早跟风推出了第一个潮玩品牌MOMOPLANET,腾讯的“Mouse Q”系列、瑞幸的刘昊然系列、知乎的刘看山系列、优酷的乡村爱情系列以及名创优品的平价盲盒等等的跟风涌入不胜枚举。

诸多大牌一窝蜂的入局,没有带动整个盲盒市场走向欣欣向荣,眼花缭乱的产品反而加速了消费者新鲜感的衰退。

泡泡玛特自身也在上市后出现创新不足的问题,品牌难以找到新的增长点,其主题乐园的尝试面临着有IP无故事的尴尬局面,而主打产品继Molly之后则再无现象级的扛鼎之作。

并且从品控、售后、服务等多方面令人诟病不已,仅在黑猫投诉上,有关泡泡玛特的投诉量已经累计到7591条。

泡泡玛特借助盲盒吹起的“泡泡”渐有破灭迹象,二级市场股价已从最高的107.60元跌至如今的35.40元。

1、社区团购

前辈前置仓的状况证明了生鲜电商这个梦幻赛道,的确有点失真。但后继者却眼里充满流量和野望,前赴后继的涌入,意图证明前置仓的失败与我无关。

以同城生活、兴盛优选、十荟团为首的生鲜电商“老三团”探索出了具有可行性的商业模式, 避开前置仓重资产、重运营的弊端,采用的是社区拼团模式,以“预售、次日达、自提”为特点,形成线上销售、线下自提的流量闭环。

社区团购对追求性价比和依赖熟人社交的下沉市场用户来讲,充满了吸引力。

巨头们隐约间彷佛看到了打开流量大门的密码,美团、滴滴、拼多多、京东、阿里等巨头纷纷入场,参照以往共享单车、充电宝和网约车的经验,他们坚信凭借自身雄厚的财力可以做到“百团大战,剩者为王”。

据统计2021年社区团购至少烧掉了1000亿资金,有句老话叫“神仙打架,凡人遭殃”。

巨头的下场造成了史诗级的烧钱乱战、内卷,一些地方团率先被碾压成渣,后续随着社区团购开山鼻祖同城生活的破产,食享会、十荟团、松鼠拼拼、美菜网、橙心优选等重量级玩家相继暴雷,黯然退场,剩余的选手也在国家屡次出手整治社区团购乱象的背景下规模剧缩,苟延残喘。

这场战役没有赢家,从团长到网格仓、再到干线到仓配,最后到供应商,放眼望去一片狼藉。

社区电商只能算是零售的一个补充业态,零售的本质是供应链,缺乏对生鲜供应链的敬畏,即使是巨头,也得在生鲜的不可控和非标、损耗下低头。

当社区团购从“拼创新、拼效率”,转变走向“拼资本、拼补贴”时,结局已经肉眼可见。

2、无人便利店

无人便利店相对于传统便利店有着在租金、人力成本方面的优势,也能为消费者提供更便捷的购物体验。

当然这只是流于表面的概念,为了降低成本,无人便利店的面积普遍不大,基本在15-20平以内,但为了满足用户需求、吸引客流就不可避免的上尽可能多的单品,螺蛳壳里摆道场,容纳的人数有限,而高峰期电子价签读取结账的形式让顾客的快速流通成为了硬伤,真实体验感差强人意。

同时无人便利店想要真正体现“便利”二字,必然需要规模化的高密度铺店,以一个店约十万的投入成本来看,硬件上的巨大投入直接抵消了租金、人力成本的优势。

无人便利店作为一种补充型零售,只完成了一部分前期的技术升级铺垫,对于供应链的升级却是远未涉及,从缤果盒子到创立四个月融资过亿的猩便利,都验证了单靠资本砸钱是很难解决供应链升级问题的。

仅仅一年,无人便利店这场风口就已来也匆匆去也匆匆。但雁过留声,无人技术的落地却给未来实体零售指引出一个方向。

很多新消费品牌在新营销渠道上花费巨资,大作文章,但当原有目标客户已挖掘殆尽,推出的产品却渐渐无法吸引新的流量,甚至老用户开始流失时,新品牌的经营拐点就出现了。

它们乘风而起,发展的太快,以至于在对流量的关注中忽略了支撑商业运行的基本要素,如何从快走向慢,少一点浮躁、多一点耐心强化研发,优化渠道、供应链布局,持续不断地根据市场反馈打磨雕琢产品,产生自然流量的复购才是一个品牌赖以渡劫重生的“诺亚方舟”。

新消费的崛起不是短期行为,而是由国家及地方政府陆续出台利好政策,科技、经济飞速发展让生产效率更高、传播更广、运输更高效,以及我国消费主体变化,消费需求的多元化等多方面因素共同推动的长期趋势。

大方向正确的情况下,笔者相信一时的挫折冷遇只会像一块试金石,不改新消费重新定义行业的未来。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

随着中国夜间经济规模持续上升,小酒馆类业态将会持续发展,预计2023年中国小酒馆行业规模可达1487.8亿元。

在山东商业的发展历程中,自2014年至今,外来品牌不断涌入,以行业头部企业“继承者”的姿态开拓商业版图,高调开局又黯然离场。

赢商网账号登录

赢商网账号登录

未登录

未登录