撰文/陈媚 主编/付庆荣

微信排版/陈珏希

头图、封面图来源/视觉中国

▼ ▼▼ ▼▼▼▼ ▼▼

风口劲吹,大佬集结。商业地产轻资产赛道,热闹不已。

今日,大悦城一条“喜报”刷屏朋友圈——“落子广州,与穗美好”。以轻资产开道,大悦城首进广州,继续南下淘金之路。

干轻资产这桩生意,“老手”大悦城已是轻车熟路。而去年入局的“新秀”龙湖,2022开局快跑,先是在重庆、杭州、成都三城签下6个轻资产项目,而后于3月17日宣告上海首个轻资产项目落地五角场商圈。

激战魔都,K11高调杀出。3月16日,宣告旗下子公司投下上海金桥地铁上盖项目,拟造魔都首个K11 Select,正式进军轻资产。

而命系轻资产的万达商管,则在地产圈“疯狂”扫货,跑出了一条加速度曲线。

很明显,这场在商业大佬间掀起的轻资产战事,已经步入了下半场。

1

轻资产加速度,三个月增了29个项目

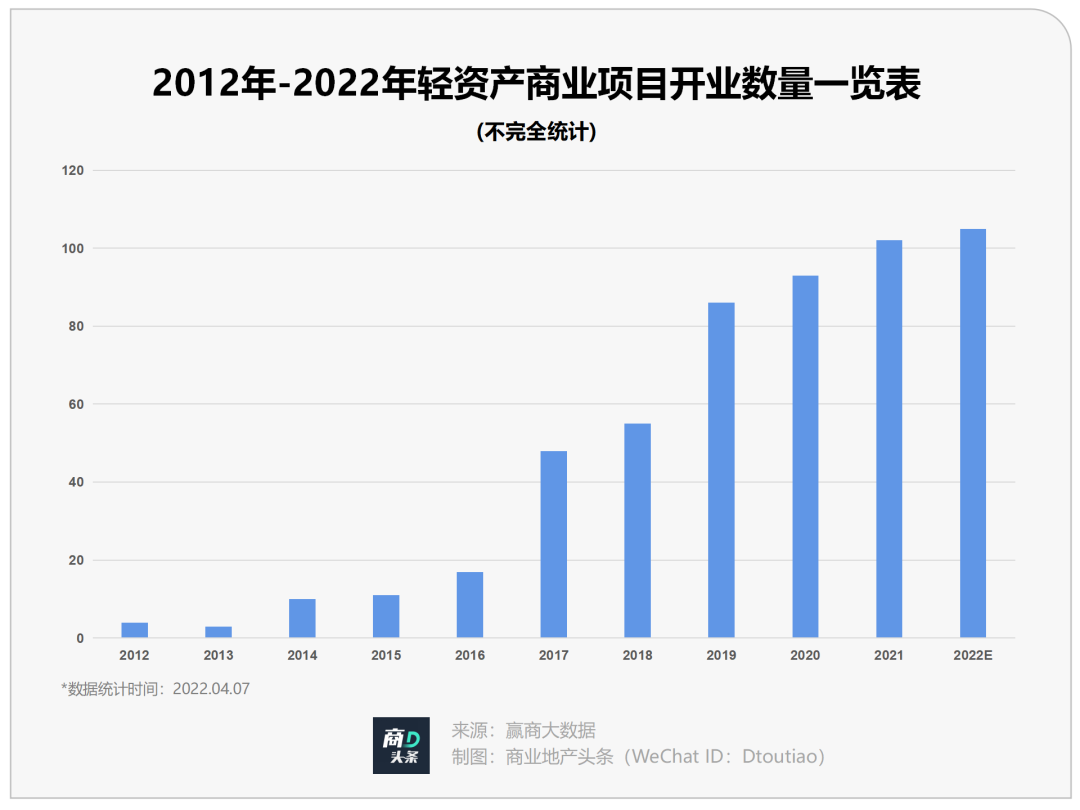

据赢商大数据不完全统计,截至2021年底,29个商业地产企业(有轻资产输出业务,且总在管面积≥10万㎡)共有388个已开业在管轻资产商业项目。

而至今年3月底,这一数字已经攀升至417个(包括今年计划开业项目)。

在这份轻资产图鉴上,能看到近400个轻资产商业项目的布局、体量及运营商特征:

区域分布:广东最活跃,魔都上海独揽超20个项目

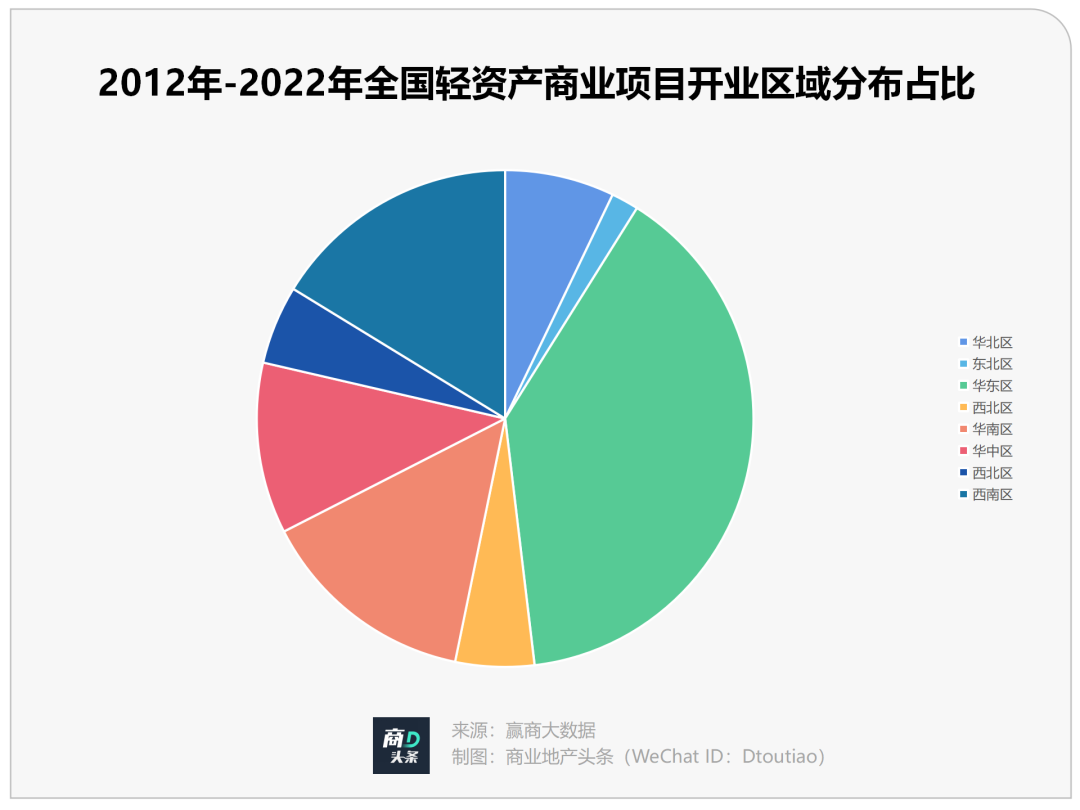

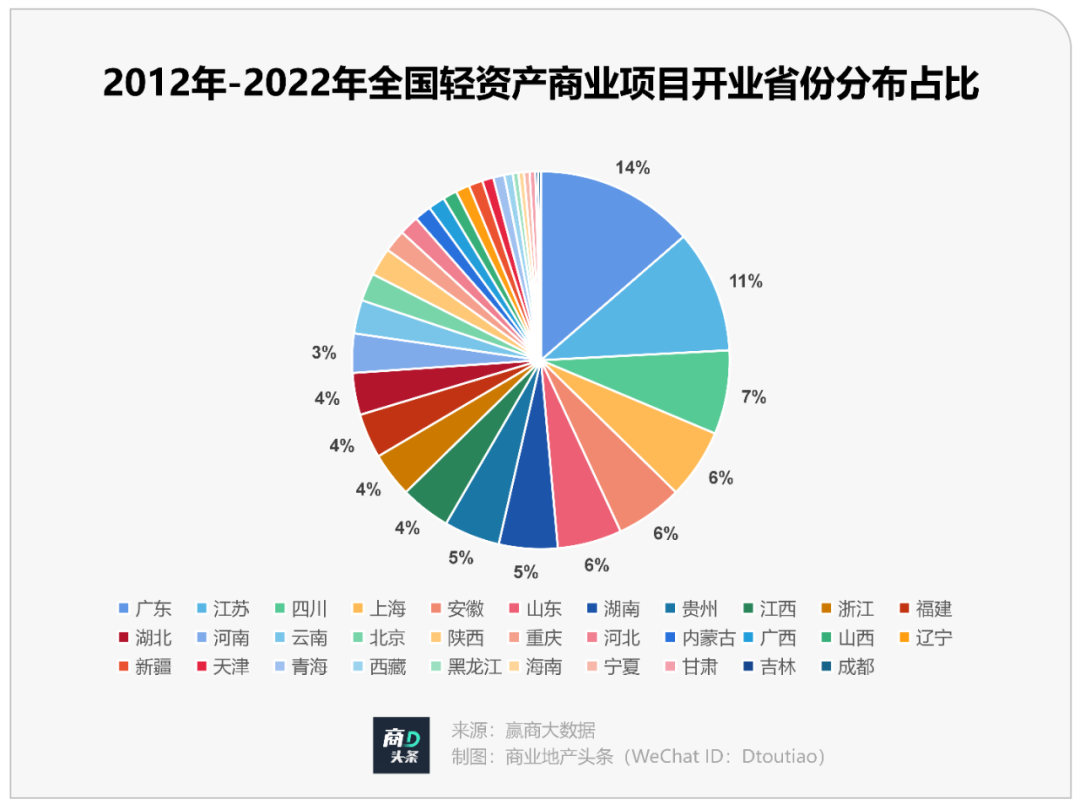

以省份来看,广东最活跃,数量占比最大为14%;其次为江苏、四川、上海、安徽、山东。这与存量项目的数量、不同区域商业地产市场的成熟度高度相关。

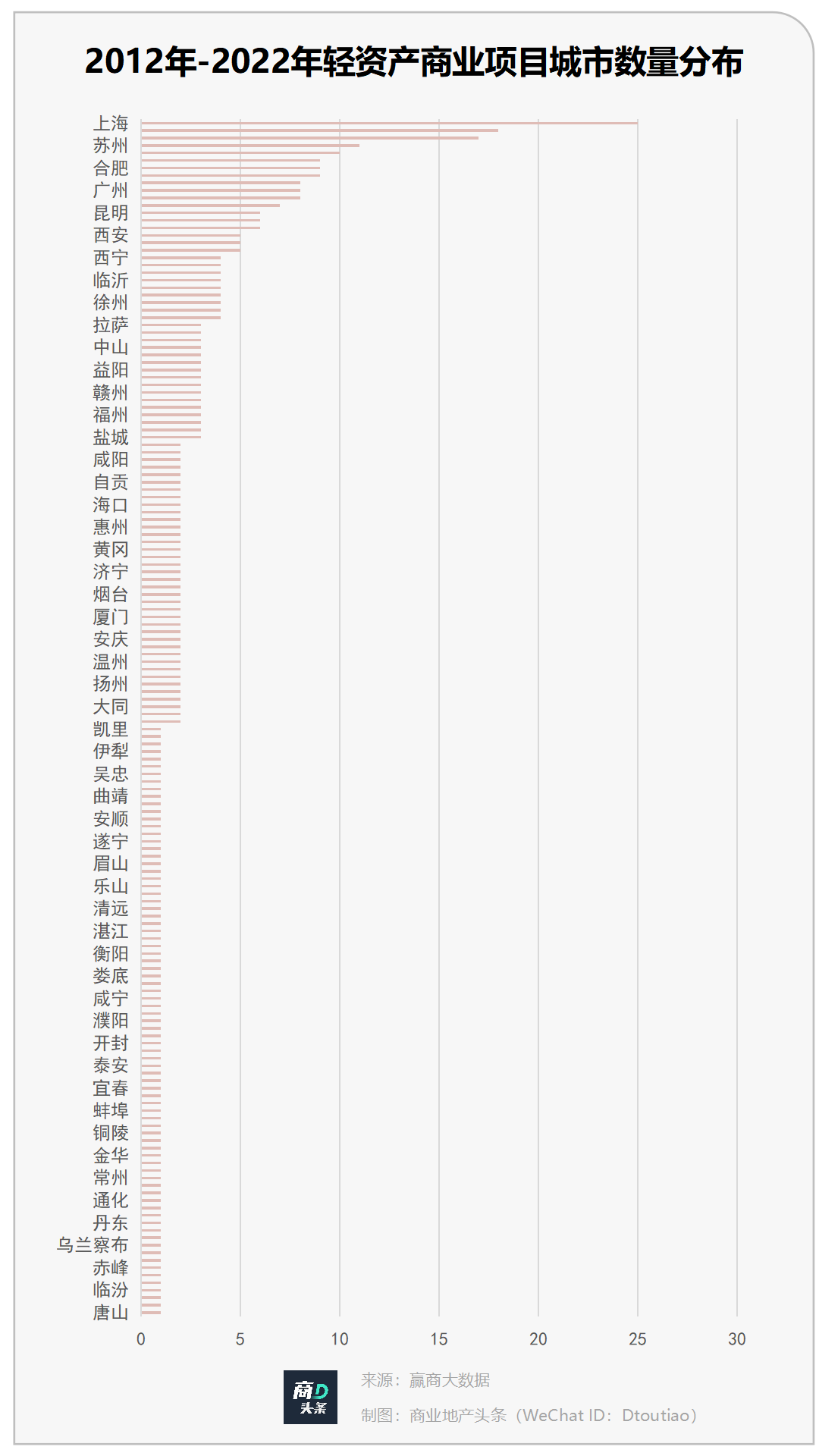

以城市等级看,强二线城市轻资产项目数量占比最大,约为20.33%,达99个之多;其次是三线、四线、二线城市,一线城市占比仅为15.07%。

具体到单个城市,上海是轻资产商业项目唯一超过20个的城市;超过10个以上的城市有5个,除上海,依次为深圳、成都、苏州、北京;佛山、合肥、广州等后来居上。

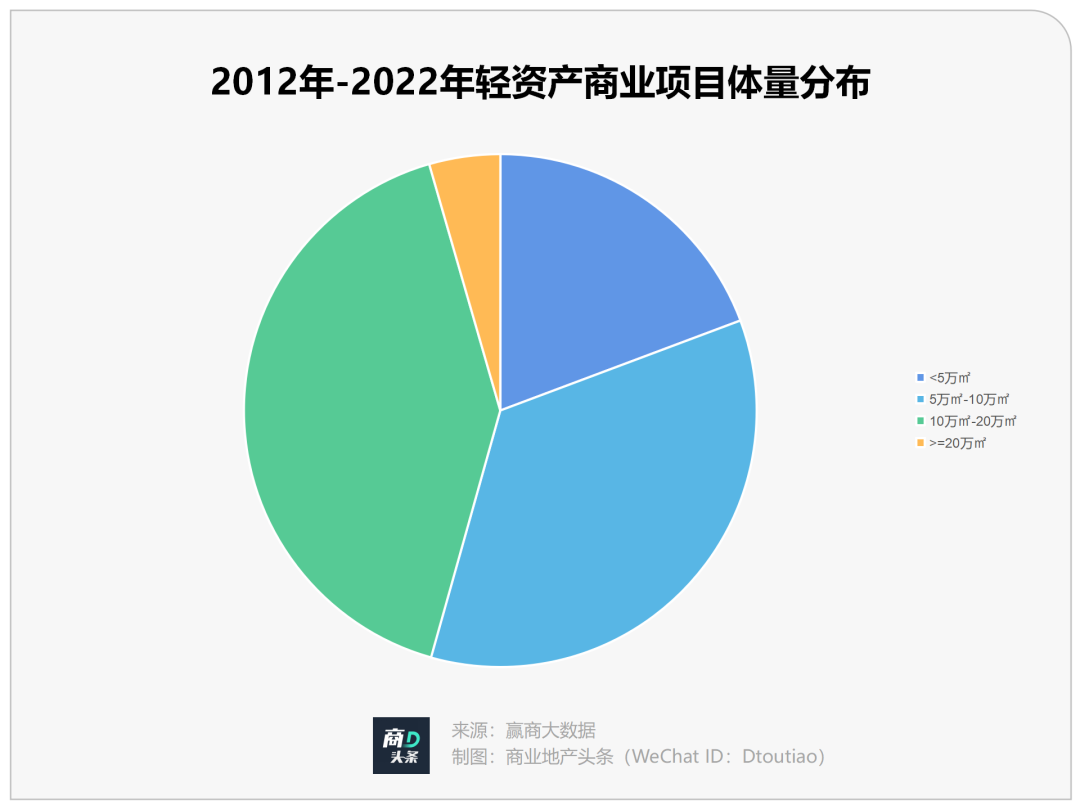

项目体量:20万㎡的大体量mall稀罕,中型体量占主导

据赢商大数据统计,417个轻资产样本中,体量占比最大的是10万-20万㎡区间的mall,共有175个;其次是5万-10万㎡的,共有149个;小于5万㎡有82个;超20万㎡的轻资产项目占比最小,仅19个。

玩家阵营:头部企业规模优势明显,新秀加速入局

在据赢商大数据统计的417个样本中,万达商管旗下的轻资产项目,多达97个。全面转型轻资产的万达商管现在已是业内的一家巨无霸企业,截止2020年末,其在管商业项目面积在中国以及全球皆排第一,并超过国内第二名至第十名的总和。

另一方面,新秀们瞅准时机,纷纷入局。3月16日,K11集团宣布,旗下全资子公司深圳新艺思成功投得上海金桥地铁上盖项目商业部分管理服务项目。此次中标项目标志着K11集团正式进军轻资产管理市场,预计2023年底商业管理轻资产项目将增至10个。

*龙湖上海·宝山天街,图片来源/集团官网

而去年入局的“新秀”龙湖,在上海五角场商圈布局轻资产项目之后,又在苏州科技城落下一子。按照计划,2022年,龙湖将有13个重资产商场在上海、北京、成都、重庆等城市亮相,同时还有不少于5个轻资产项目落地。

2

万达、华润们抢食轻资产,各显神通

龙湖、K11们加入混战,商业地产轻资产赛道风起云涌,正当时。但细究下来,会发现,虽竞争日趋激烈,但万达们都各怀独门之招式,以变应变。

“霸主”万达商管:租赁运营收入增加,回报率、毛利率回升

2015年1月14日,万达商业地产与光大安石、嘉实基金、四川信托和快钱公司签署投资框架协议,4家机构拟投资240亿元人,建设约20座万达广场。

万达“轻资产”模式由此起步,并于2020年9月底对外宣布:从2021年开始,万达商管全面实施轻资产战略。

截至2021年6月30日,万达商管管理380个万达广场,在管建筑面积达5420万平方米。

图片来源/弗若斯特沙利文资料

以“万达广场”为轻资产产品线,万达商管合作的轻资产项目(以赢商大数据统计样本为例)体量多为10-20万㎡,数量占比超六成;5-10万㎡项目数量占比近三成;无5万㎡以下小体量项目(社区商业);极少(4%)20万㎡以上的大体量项目(城市综合体项目)。

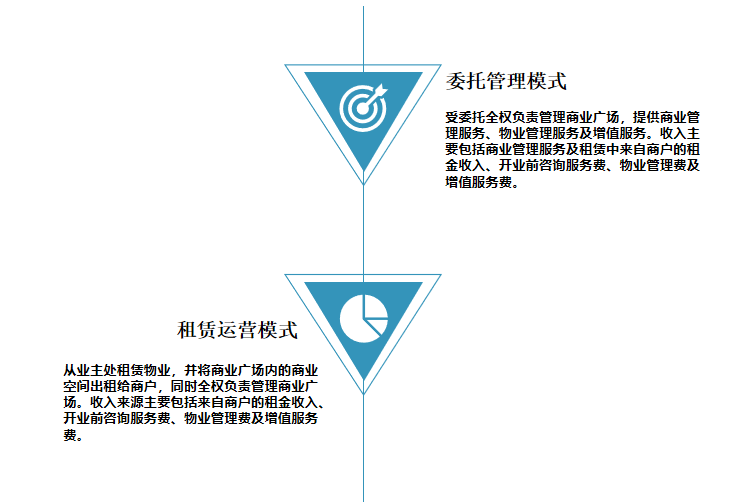

合作模式,主要为“委托管理+租赁运营”两大类。具体看委托管理项目,一般项目地块所在市城区人口40万以上,项目地块位于城市中心区域,用地面积约60~80亩。

合作方负责取得项目用地的土地使用权,并负担土地出让金及项目建设所需全部投资;万达商管负责项目的建筑规划设计、开发建设管理、商业规划及招商、商业运营管理,授权项目使用“万达广场”品牌及万达独创的电子商务系统和“慧云”智能信息管理系统。

资产及收益上,项目资产产权归合作方所有,万达与合作方按照项目开业后的租赁净收益分成。

制图/商业地产头条

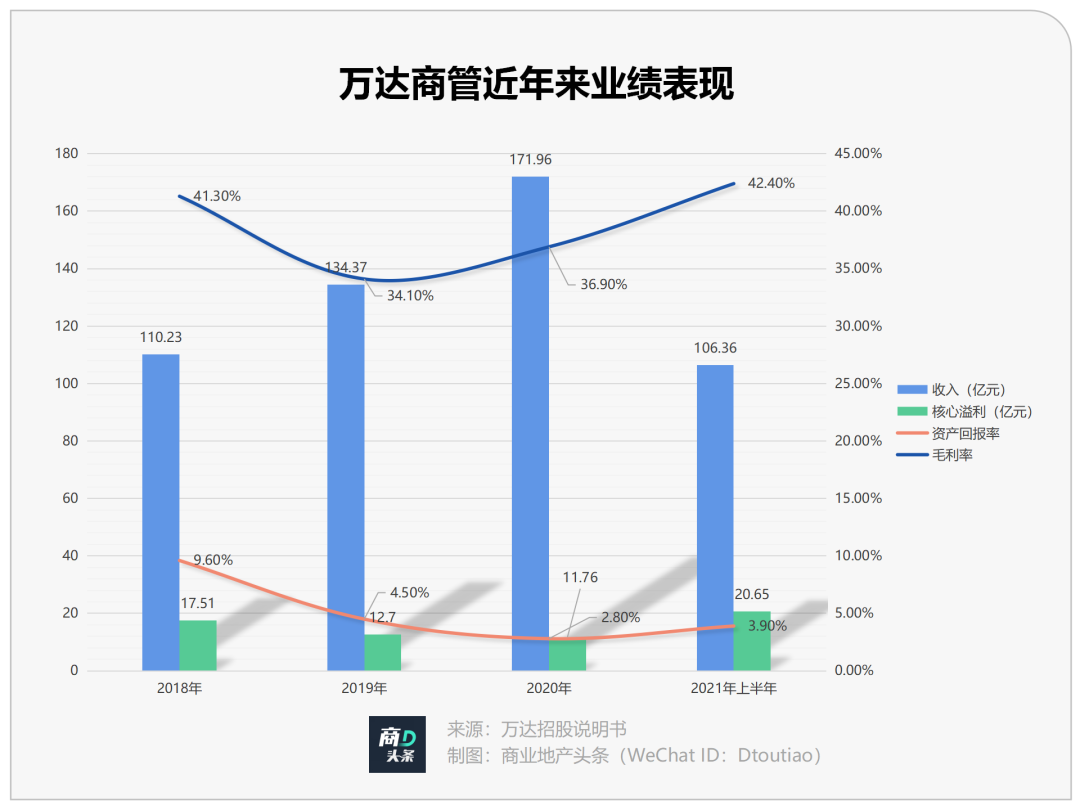

虽委托管理模式的收入是万达商管的主要收入来源;但近几年其来自租赁运营模式的收入占比正大幅提升。

招股书业绩数据显示,2018年-2020年,万达商管收入连年增长,分别为110.23亿元、134.37亿元、171.96亿元。

2021年上半年表现亮眼,录得收入106.36亿元,同比增长42.71%,核心溢利达20.65亿元,超过前3年同期。

万达商管提到,此前资产回报率逐年下降主要归因于确认为投资物业的租赁增加导致总资产增加,但今年上半年资产回报率有所增加,一方面由于运营模式调整,投资物业减少;另一方面委托管理模式下实现运营管理服务变现,但部分被出售附属公司所产生庞大亏损所抵销。

“优等生”华润万象生活:至2025年开业150个mall,第三方拓展超1/3

2020年12月9日,华润置地拆分旗下物业管理及商业运营平台华润万象生活,在港交所成功挂牌上市。

深圳万象城图片来源/公司官网

据华润万象生活战略,轻资产已是其发展重点。照“十四五”总体目标,到2025年,物业管理面积要达到4亿㎡,第三方外拓面积要达到50%;开业150个购物中心,其中第三方拓展至少50个购物中心。

具体到2021年的目标,华润万象生活希望第三方拓展约4500万㎡规模,实现第三方拓展10个以上购物中心目标。

以万象系商业(万象城、万象汇)为主要轻资产产品线,华润万象生活的合作方式主要包括管理输出、承租经营、商管公司收并购。

选址方面,主要拓展全国四大核心城市群及一二线城市;且目前合作的项目商业面积(总建面减去非经营面积)大都超8万㎡,地铁及轨交上盖为加分项。

宝龙商业:首家上市轻资产商业运营商,外拓加速

2019年底,宝龙商业正式在香港联合交易所主板挂牌交易上市,成为内地首家在港上市轻资产商业运营商。

图片来源/公司官网

以委托管理模式、总租模式、咨询顾问模式、物业收益分成模式等,截至去年底,宝龙商业运营着1座宝龙一城、2座宝龙城、64座宝龙广场、9座宝龙天地及12座宝龙星汇,总建筑面积约为993万平方米,其中外拓项目共有34个。

另外,2021年宝龙商业新增签约项目达33个,2022年筹备开业的项目有11个,2023年及以后计划有37个项目入市。这些项目的总建筑面积达到674万平方米。

在母公司“1+1+N”战略(两个1分别代表长三角城市群和粤港澳大湾区,N代表其他城市圈的机会型优质地区)之下,宝龙商业持续聚焦长三角,发力粤港澳大湾区,以差异化布局占领市场高地。

聚焦长三角 图片来源/视觉中国

数据显示,至去年底,宝龙商业近7成项目分布在长三角地区,其中南京、上海、杭州、宁波的项目数分别有7个、12个、12个及14个;大湾区则布局了7个项目,珠海高新宝龙广场开业首日客流量突破23万人次。

泉州台商宝龙广场 图片来源/公司官网

高能玩家凯德:以金融之术,玩转轻资产生意

去年3月,凯德集团宣布了两项业务重组计划:凯德集团旗下的投资管理平台和旅宿业务整合为“凯德投资管理(CLIM)”;私有化集团房地产开发业务。

这意味着,凯德正式剥离房地产开发,业务重心聚焦资产管理,真正成为李志勤口中“轻资产、资本高效”的企业。

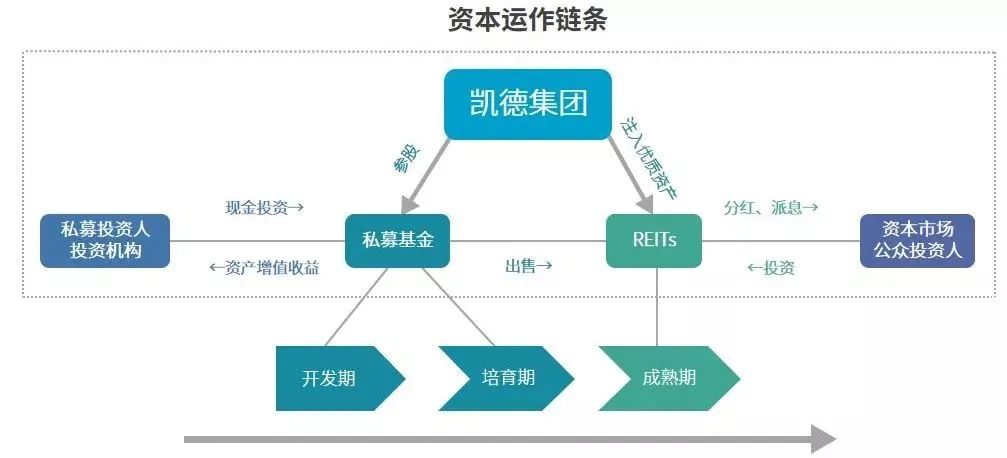

历史资料显示,凯德于千禧年后提出转型“轻资产”,发行首个投资于中国购物中心REITs。往后数年,凯德持续在以下两方面发力:一是既有持有资产的优化及效率提升;二是轻资产型业务的增长。

借助 REITs 募集的资金,凯德开启大规模物业收购,并通过开发和自持混合经营,实现房地产和金融双轮驱动。

如今,在把房地产开发业务私有化之后,凯德实现了全面的轻资产化。重组整合后的“凯德投资管理(CLIM)”将会是一个具有基金和资产管理能力的综合型房地产投资管理公司。

凯德资本运作模式 图/商业地产头条

详细来看,项目开发期和培育期,凯德使用不同私募基金,其中开发项目使用CRCDF(凯德商用中国发展基金),培育项目则利用CRCIF(凯德商用中国收入基金)。

而在项目运作成熟产生持续稳定的现金流后,凯德再将其打包或者注入REITs实现快速退出,提前一次性获得未来多年的租金收入,用这个资金再来参股投资其他项目,以此类推,形成一个投资闭环,实现其“高周转扩张”。

往后,凯德集团还将继续寻找合适的收购机会扩大资产组合,同时通过第三方管理合同拓展商业版图。

3

商业地产轻资产下半场,加速快进

2021年以来,三道红线、监管扩容、信贷收紧,叠加着土地红利、金融红利日渐式微的大背景下,商业地产却在地产“寒冬”中走出一条逆周期曲线。

其中,重点发力商业轻资产的企业,业绩成绩单表现尤为亮眼,而整个轻资产赛道则开始进入加速的下半场。

一方面,从需求端来看,区域型新项目、低效存量mall“求变”激增。

于一些中小型或区域型开发企业,以属地优势可拿到一些较好的土块,进行建设以及开发运营,但由于缺乏知名连锁品牌资源,或者专业经营能力较弱,难以挖掘出一个商业项目最大的潜力。

于是乎,它们开始选择专业商管公司专业的运营团队,以提升物业方的运营成功率,获取稳定的现金流和高资金回报率。

新项目外,目前的存量资产中有很多项目都处于空置,有的烂在了建设期,有的烂在筹开期。或因管理团队,或因集团资金筹而导致项目长时间搁置。这些项目渴望“新生”,引入专业化的商管公司,是盘活的第一步。

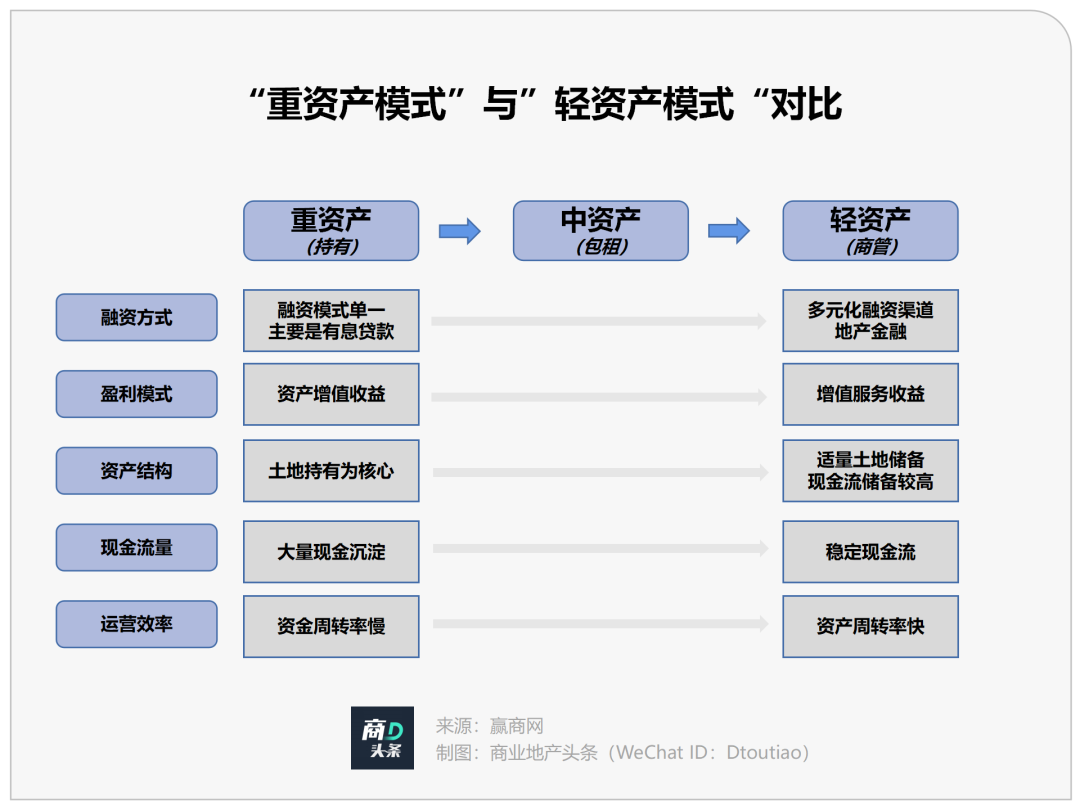

另一方面,从供给端看,轻资产输出,既可维持低杠杆、高盈利,亦可提升抗周期能力。

轻资产输出维持低杠杆

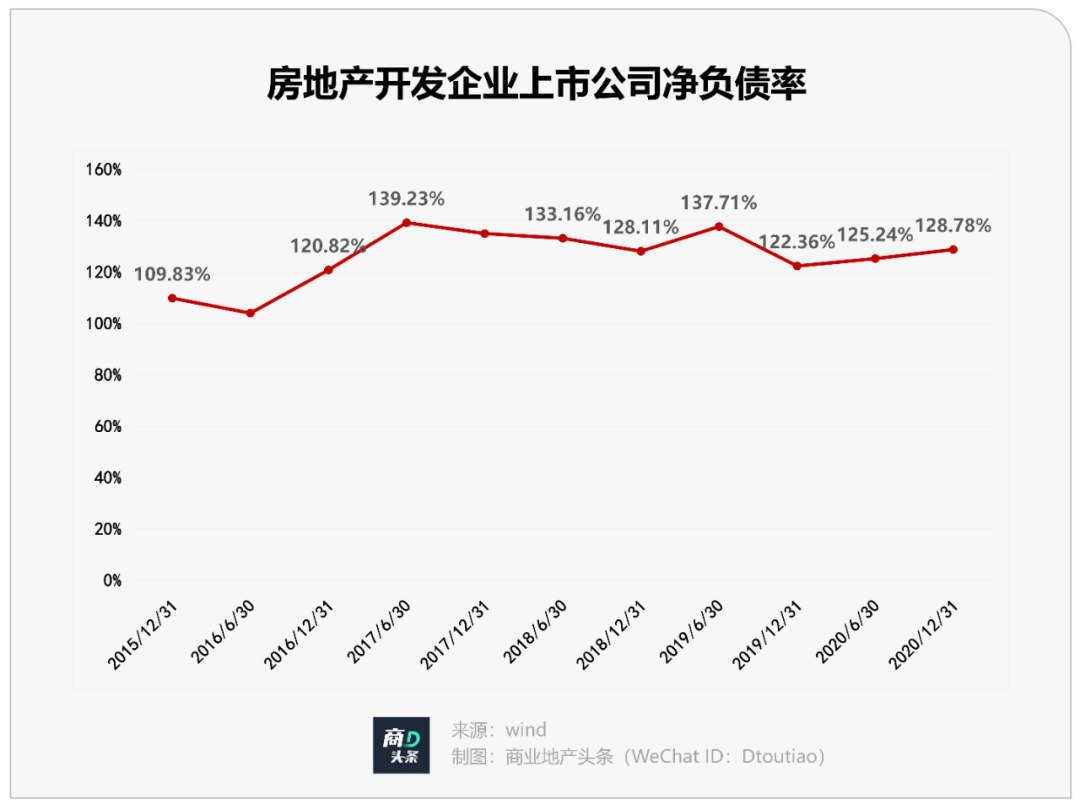

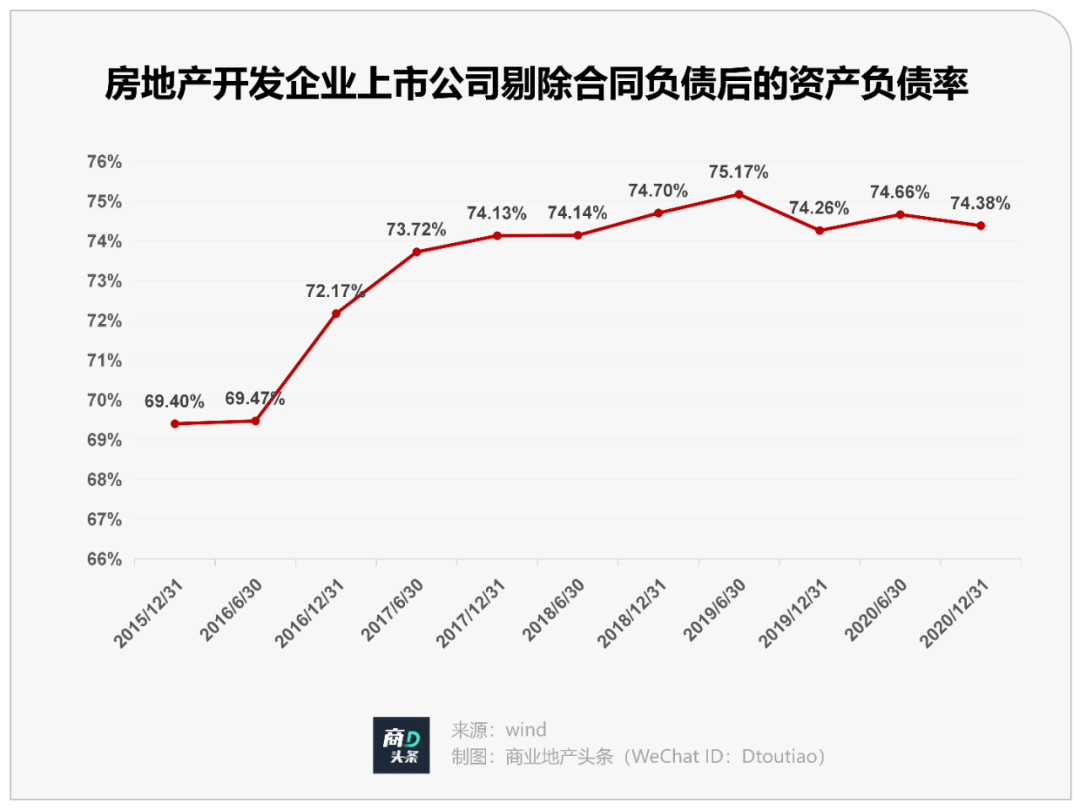

传统的房地产开发需要大规模的资本开支,开发商为了提高投资回报率,通常会加大杠杆。2016 年以来开发企业的整体净负债率和剔除合同负债后的资产负债率均高于三道红线的要求,开发行业整体的杠杆率高。

(*三道红线:剔除预收款的资产负债率不得大于70%;净负债率不得大于100%;现金短债比不得小于1倍。)

2020-2021 年,三道红线和集中供地政策的出台,一方面严厉控制房企的杠杆率,另一方面提高房企投资土地投入资金门槛。

此背景之下,无需购置土地,前期投入成本低的轻资产生意,之于想维持低杠杆的房企们而言,自然吃香。

轻资产模式抗周期强

资产运营模式从重变轻,保障充裕的现金流等优势,成为房企转型新的着力点。相对于重资产模式,轻资产模式更具多元性融资渠道和盈利模式、现金流稳健,且运营效率资产周转率高。

轻资产模式将企业盈利能力作为侧重点,着力解决因企业扩张产生的资金问题,进行品牌输出的同时,迅速扩大经营规模、获取品牌溢价。同时,自身资本投入小,开发经营风险被稀释,在市场需求旺盛时扩大规模。

随着存量开发的逐渐萎缩,存量的更新改造等需求更大程度释放出来,形成巨大的市场空间,“轻资产管理模式〞从侧面也体现出其区别于传统房地产业务具有更好的抗周期性。

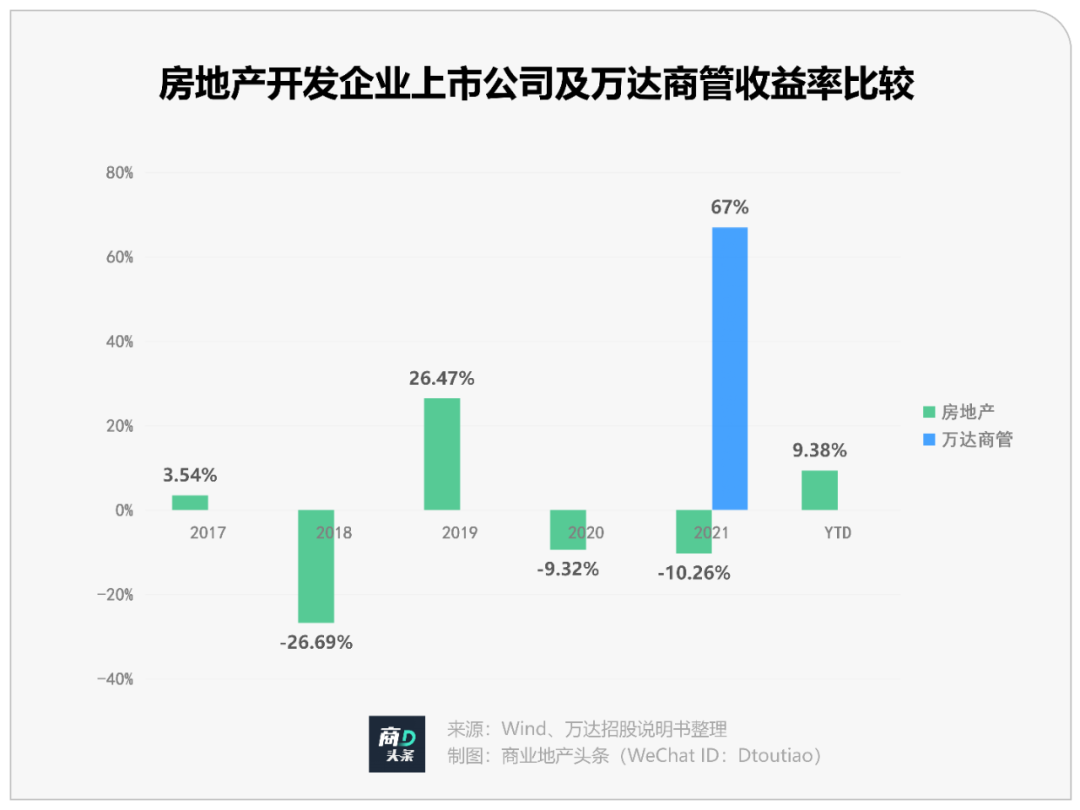

轻资产生意盈利能力强,单体项目净收益率平均值达63%

根据万达商管于2021 年10月在港交所发布招股书,国信证券推演出一个购物中心单体项目盈利模型——

*单体项目年度收入=项目可租赁面积×单面积平均收入水平×平均出租率,带入2021上半年年化数据,推算一线、二线、三四线城市单体项目总收入分别约为1.86亿元、1.38亿元、1.06亿元,平均值1.23亿元;

*单体项目净收益=单体项目年度总收入-销售成本-管理费用-销售费用-财务费用。根据毛利率75%和三费开支的拆解,推算一线、二线、三四线城市单体项目净收益分别约为1.3亿元元、9354万元、7011万元,平均值8219万元,净收益率分别为70%、68%、66%,总平均值67%;

假设未来五年项目出租率水平、租金水平、三费开支保持平稳,员工成本、分包成本的年平均增速分别为6%、2%,推算至2026年,单体项目净收益平均值为7643万元,项目净收益率平均值为63%,远高于房地产开发得收益率水平。

当然,轻资产这桩充满诱惑的生意,并非没有门槛。

单纯的轻资产模式在具体运作中存在多种、多重因素的制约,对企业的品牌价值、管理能力以及资本运作能均有极高的门槛。

不同的玩家需根据自身与母公司的关系去找到适合自身的轻资产运作发展模式,以通过自身专业化运营能力和资本运作能力在这个赛道上如鱼得水。

同时,在商业地产转型的道路上,轻资产扩张和重资产增值并不是完全对立的,更无轻重优劣之分。踩准赛道,找准节奏,才是正解。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

3月9日,龙湖商业发布官宣海报,宣布全面启动轻资产模式。17日消息,龙湖上海首个商业轻资产项目龙湖创智生活落地杨浦区中环五角场商圈。

2021,中国商业地产圈可谓跌宕起伏,多家头部地产猝不及防暴雷、商管迎来拆分上市潮、新商业如雨后春笋般开业、存量商业竞争进一步加剧……

1-6个轻资产,更多拼的是单体团队的专业能力,一旦超过6个,拼的则是对品牌连锁的掌控能力、规范性和体系化。

受疫情影响,上海部分商场再次停业;华润置地、大悦城等购物中心业绩亮眼;重庆南坪万达广场暂缓一年停业;原金鹰CEO陈毅杭履新复星......

3月30日,重庆市主城区成功出让13宗地,共计99.5亿元。其中大悦城12亿元摘得1宗,龙湖以总价近12亿元摘得3宗。

2022年4月21日,郑州—CBRE世邦魏理仕发布《2022年第一季度郑州房地产市场回顾与展望》,解析郑州商业地产市场最新发展状况与趋势。

赢商网账号登录

赢商网账号登录

未登录

未登录