作者:刘满桃

合生系的资产证券化动作还在继续扩大。

除了过去一年以来在上交所进行的5项资产支持专项计划以外,6月14日,在深交所进行的37亿元“渤海汇金-合生商业物业资产支持专项计划项目”状态也更新为“已受理”。

至此,合生在两个证券交易所共进行8笔ABS发行(未计入2018年10月期满的“合生尾款ABS”),计划总发行金额高达276.1亿元,其中已完成发行3笔共114.1亿元,2笔已“通过”共92亿元;2笔受理中共48亿元,终止1笔22亿元。

就目前看来,合生已成为房企中商业地产资产证券化的头号选手,与之同等体量的有华润置地——已成功发出4只CMBS产品,总金额约150亿元;尚在过会中的产品则有两只,总金额超过101亿元。

对于持有大量商业地产资产的合生而言,在凯德前总裁罗臻毓入职合生商业不动产之后,或许更想通过REITs方式盘活商业地产中沉淀的大量资金,但囿于目前商业REITs仍未正式落地,只能退而求其次运用资产证券化手段回流资金。

有分析预测,我国商业地产REITs可能最快都要五年后才会发行,因而资产证券化仍然会是商业地产目前以及未来几年较为合适的“变轻”路径之一。

合生ABS“集邮”

对比华润置地2016年8月实现首单CMBS发行,合生的ABS历史只短了几个月。

据观点新媒体查阅,合生首次尝试资产证券化同样是在2016年,当年11月28日,合生成功发行了“长城证券-合生创展购房尾款资产支持专项计划”,规模9.78亿元,三个品种的到期日分别为2017年10月12日、2018年10月12日、2018年10月12日。

合生以商业地产为底层资产的首笔CMBS“长城证券-北京合生汇资产支持计划”则于2018年6月成功发行,底层资产为北京朝阳合生汇商业、停车场物业,规模56亿元,是2018年上半年全市场规模最大的CMBS产品。

朝阳合生汇于2017年10月1日正式开业,亦即“长城证券—北京合生汇资产支持计划”发行时,底层资产开业尚未满一年。据不完全统计,该项目为目前市场上唯一一单底层资产开业不满一年就发行CMBS的产品。

由于CMBS期限一般是3+3+3……的方式,以三年为一个回售/赎回周期。因而,三年后2021年7月,这笔CMBS获批续发为“中金-合生-北京朝阳合生汇资产支持专项计划”,发行规模去到了80亿元,其中,优先级资产支持证券发行规模75亿元,发行利率为4.35%,成为历史最大规模单体购物中心CMBS产品。

资料显示,北京朝阳合生汇坐落于朝阳CBD东区金角之上,广渠路和西大望路两大交通主动脉交汇处。

该项目总建筑面积约达39.6万平米,商业面积约19.1万平米,5A级写字楼面积10万平米,停车场包含近2600个车位,是CBD区高端购物中心。

除此以外,2019年6月,合生还成功发行了“平安合生财富广场资产支持专项计划”,该笔CMBS发行规模20亿元,期限为18年(3+3+3+3+3+3),原始权益人为合生创展。

对于CMBS产品来说,决定一个项目发行规模的是底层资产的现金流收入与资产估值,而“合生汇”是合生旗下明星商业品牌,有数据显示,仅合生汇产品线的收入就获得超出行业标准2倍的业绩水平。

所以从去年8月以来,合生陆续申请发行的几笔资产证券化项目,底层资产选择的都是“合生汇”以及王牌写字楼产品“合生财富广场”。

包括上海五角场合生汇72亿元ABS项目、成都合生汇广场11亿元ABS项目、北京合生财富广场20亿元ABS项目,以及状态为“终止”的22亿元长城证券-合生财富广场资产支持专项计划。

来源:观点指数整理

其中,72亿元的“平安-合生-上海五角场合生汇资产支持专项计划项目”,原本拟发行金额高达83亿元,若成功发行将刷新北京合生汇CMBS的发行规模,不过在今年2月的状态更新中,上海五角场合生汇ABS发行金额调整到了72亿元。

资料显示,上海合生汇地处上海四大城市副中心之一的五角场,总建筑面积达36万平方米,由17万平方米的购物中心、33层180米的超高5A甲级写字楼,以及五星级酒店-凯悦Hyatt Regency组成。

在5月12日的更新中,该笔债券已显示为“通过”,“中金-北京合生财富广场资产支持专项计划”6月6日同样更新为“通过”,意即这两笔债券数月内也将成功发行。

至于最新于6月14日披露的“渤海汇金-合生商业物业资产支持专项计划项目”,并未发现相关底层资产的具体说明。

目前已有的信息显示,渤海汇金-合生商业物业资产支持专项计划项目的类别为ABS,拟发行金额37亿元,发行地区在北京,隶属金融业、商务服务行业,受理日期和更新日期均为2022年6月14日。

发行人为北京中联国新投资基金管理有限公司、合生通达(北京)投资管理有限公司,承销商兼管理人为国海证券股份有限公司。其中,合生通达(北京)投资管理有限公司的法定代表人以及董事长、经理,均为罗臻毓。

据不完全统计,合生目前共存续3笔CMBS,合共114.1亿元;2笔共92亿元已“通过”;2笔共48亿元过会中,7笔合计254.4亿元。

商业的经验

优质商业地产成为合生资产证券化的主要基石,而罗臻毓的加盟或才是合生资产证券化加速的主要推手。

就观点新媒体了解,罗臻毓恰好是在80亿元CMBS——“中金-合生-北京朝阳合生汇资产支持专项计划”——成功发行前不久加入合生,出任合生创展集团联席总裁,兼合生不动产的总裁。

据相关知情人透露,朱孟依之女、合生创展董事局主席朱桔榕亲自发出邀请,希望罗臻毓去合生创展主管不动产投资及运营。

更有进一步消息表示,合生创展未来有意将不动产投资业务从目前所在的商业板块中分拆出来,所以需要一个对不动产投资运营颇有经验的资深人士。

而罗臻毓原来就职的凯德,恰好是一家具有全球领先房地产投资管理业务规模的企业,罗臻毓本人更在资产管理方面具备丰富经验。因而有分析认为,罗臻毓或许肩负着帮助合生创展打造资管平台的重任。

对此,罗臻毓曾回复观点新媒体,他到合生创展的任务,就是建立不动产体系,资本化合生现有的一些资产,开拓不动产板块。另外,组建一些新的基金去收购一些新的项目。

正是自去年8月发行80亿元商业房地产抵押贷款资产支持证券(CMBS)产品开始,合生在大半年时间内就紧锣密鼓递交了5单ABS发行申请,只是其中的22亿元长城证券-合生财富广场资产支持专项计划显示“终止”,原因未明。

事实上,对于持有较多重资产的企业来说,巨量资金沉淀、漫长回报周期和回报率低一向是发展商业地产的难题。

2009年前后即以写字楼为切入口进军商业地产领域,如今持有大量商业资产的合生同样有尽快回流资金、提升流动性的需求,尤其是当下融资环境未明朗阶段。

同时,在国内商业地产REITs仍未见声息的情况下,通过ABS、CMBS等资产证券化方式盘活存量重资产,提高资产流动性,不失为一种好手段。而CMBS(Commercial Mortgage Backed Securities,指商业房地产抵押贷款支持证券)作为ABS的重要组成部分,具有融资效率高,发行价格低,风险隔离完善,释放商业地产价值等优势。

商业地产或者说不动产资管,显然是合生创展未来重要的发展方向。

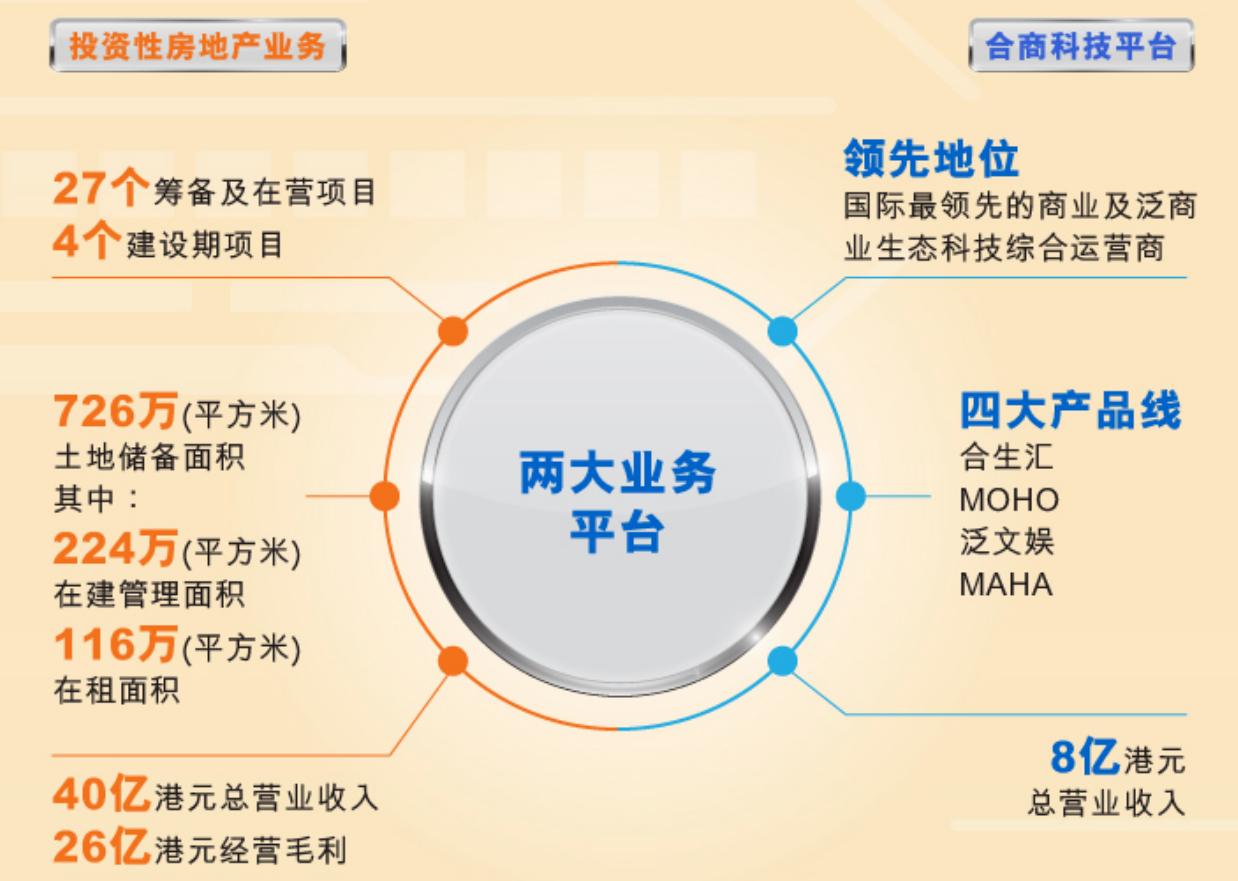

据官网披露,合生商业是专业的商业不动产投资、运营及资产管理平台。管理的板块覆盖商业综合体、写字楼、产业综合体、酒店&服务公寓,业务遍及北京、上海、广州、深圳、成都等十余个主流城市。

来源:合生商业官网,观点指数整理

截至2021年末,拥有100余个商业地产项目,已建成运营的项目面积超过500万平方米,服务上亿城市人口,超过80%的项目分布在北上广深等一线城市。

而且合生商业板块目前已拥有轻、重两大管理模式:逐渐形成投资性房地产和商业运营、管理双平台业务。投资性房地产业务(持有业务包括投资性物业、酒店资产、餐饮业务三方面)和合商科技平台(商业及泛商业生态科技综合运营商,拥有合生汇、MOHO、泛文娱、MAHA四大产品线)双平台业务。

2021年合生商业板块的双平台业务

来源:合生创展集团

朱桔榕曾在早前接受采访时提及,公司将在未来5年把建设管理的商业面积提升到2000万平方米规模。

而要发行ABS或是REITs产品,商业资产的良好租金收益以及项目增值是必不可少的,

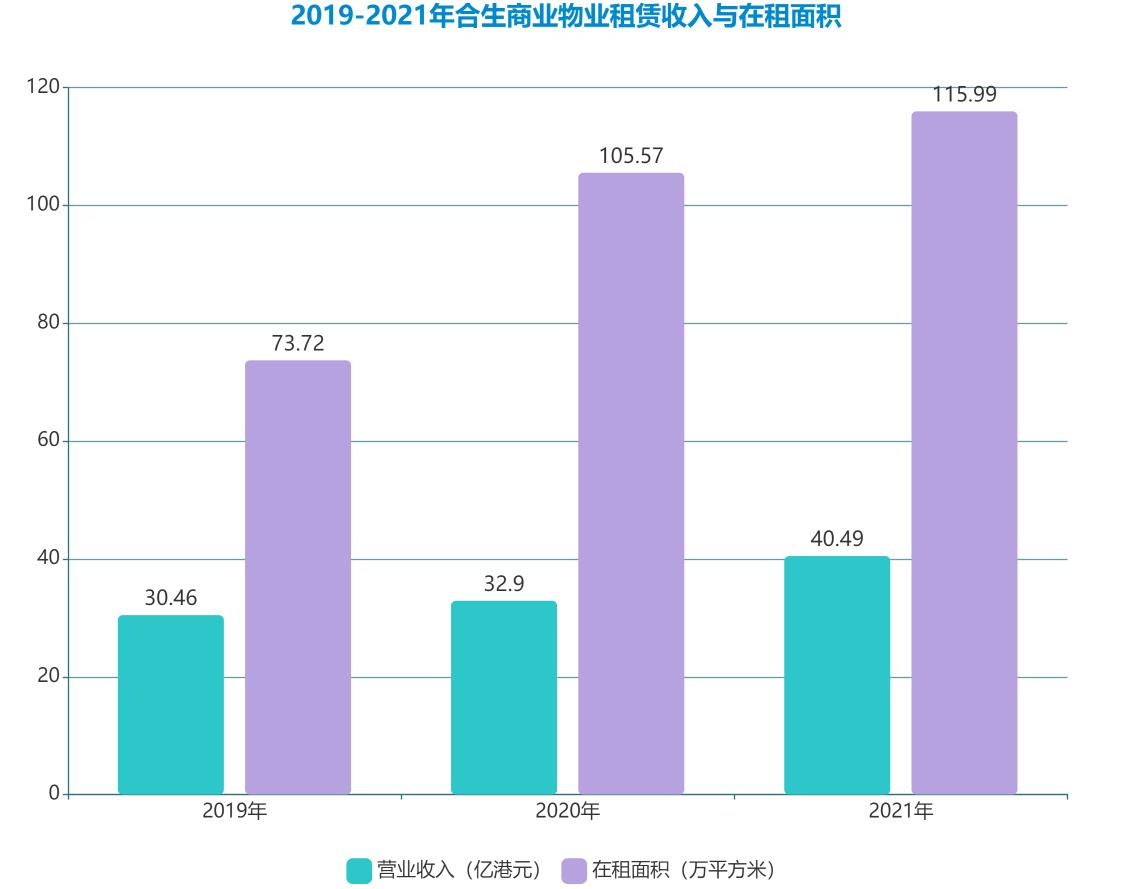

据披露,2021年度,合生商业投资性房地产板块的租赁收入持续上升,营业收入达40.49亿港元,同比上升23%,经营毛利26亿港元,涉及在租面积约为115.99万平方米,该业务目前一线城市土储占比95%,拥有27个筹备及在营项目,4个建设期项目,合商科技的收入也达到8亿港元。

来源:合生创展集团,观点指数整理

以旗下明星商业品牌“合生汇”为例,自开业后出租率动态保持在99%,北京、上海区域单一项目日均客流突破12万人次,自有会员数超过200万人,每年收入几乎都有20%的增长幅度,利润增长35%,销售额增长超60%。

另有数据显示,仅合生汇产品线的收入就获得超出行业标准2倍的业绩水平。

合生也曾在过往采访中透露,合生商业“一定会给出跑赢市场的投资回报率,一般商业地产大概5%到6%的年化回报,但实际合生商业项目基本在12%左右”。

2021年,该公司还将广州珠江帝景商业、霄云路八号商业、骏景北商业3个IP物业新纳入商业板块,预计在未来5年内完成孵化。另外,2022年内滨江苑项目也将转化为IP物业。

据称,新增的IP物业预计可为合生创展集团提供超200万平方米商业面积,预计商业板块可实现收入超100亿港元。

这些数据,无不给资本市场提供了大大的想象空间。

如今,合生通过借鉴外资经验,建立不动产资管平台,以释放旗下商业资产价值,获得可观收益。同时,资产证券化带来的资金回流可助合生商业收购新项目,扩大商业规模,进一步巩固商业板块的底色。

问题和前景

事实上,在试水资产证券化的房企远不止合生创展,或者华润置地。

资料显示,2005年4月,人民银行和银监会联合发布《信贷资产证券化试点管理办法》,标志着我国资产证券化试点正式启动,但2007年由于受美国次贷危机爆发的影响而一度停滞。后到2012年5月,人民银行、银监会和财政部印发《关于进一步扩大信贷资产证券化试点有关事项的通知》,将试点规模扩容到500亿元,也标志着国内资产证券化试点重新启动。

不过直到2016年,国内资产证券化项目才逐渐多起来,涉及基础资产类型也越来越广泛,如包括商业物业租金、应收账款债权、融资租赁合同债权、基础设施收费权、委托贷款债权、证券公司两融资产债权、供应链金融(保理应收账款)、保障房建设项目资产证券化、港口收费权、机票等基础资产类等。

也是在这一年8月,光控安石大融城REITs实现了“重资产持有+改造+REITs退出”的实际可行。

不到半个月后,恒泰证券作为管理人的北京银泰中信75亿元资产支持证券也成功发行,创下了当时的发行规模纪录,这一款被叫作“抵押型REITs”的资产证券化也成功出圈。这也是目前合生、华润等房企采用的主要资产证券化方式。

据研究分析,从宏观角度看,资产证券化既发挥着传统金融工具的意义,即完善了市场结构、改善资源配置、提高运作效率,同时还优化了经济结构,完善了融资渠道、增加了基础资产的信用,达到为实体经济服务的目的。

从微观角度看,资产证券化可以盘活发行人的存量资产,降低融资成本,增加融资渠道,同时实现表外融资;还实现了主体信用转为资产信用的效果,如通过关注基础资产的资产信用,主体评级BBB的企业可以通过资产证券化方式发行AAA级债券;对于投资者而言,资产证券化低风险、高收益、流动性强的特点,丰富了投资者的可投资范围。

正是基于这些特点,近年来国内商业地产类的资产证券化在不断增加。有统计数据指,2021年,国内已发行CMBS/类REITs产品86单,总发行规模约1483亿元。其中类REITs产品18单,发行规模332亿元;CMBS产品68单(含CMBN 1单),发行规模约1151亿元。

来源:国金ABS云,观点指数整理

另有数据显示,2021年,仅以零售物业、酒店、办公物业、综合体进行资产证券化的CMBS数量为56单,发行规模近1016亿元;该类项目的类REITs产品数共8单,发行规模近164亿元。

对此,一位分析人士认为,面对国内庞大的商业地产存量,以及融资渠道受限的局面,亟待解决的问题是如何通过金融创新来盘活存量,优化资本结构、降低资金成本,而资产证券化将是商业地产目前乃至未来较合适的路径之一。

商业地产资产证券化正在蓬勃发展,但还有不少问题需要理顺。

富尚董事长、越秀房托独立董事陈晓欧就曾在2020观点商业年会中指出,目前国内商业地产市场还比较“混乱”,比如说产权的混乱。“产权的不清晰,造成商业地产资产证券化、REITs的混乱。另外市场的专业度也有待提升,但这些是属于黎明前的黑暗。”

百联资产控股副总裁杨斌则指出,国内商业地产大多由地产商负责设计开发建设,但项目是不是符合商业零售的要求,能否达到资产运营的条件,这些都是实现资产证券化过程中需要解决的问题。

而相比国内大多数商业项目,罗臻毓则认为,合生是一家稳健发展的企业,多年来累积了不少优质的持有物业,因此在现在的形势下,合生会比其它房企具备更多优势发展不动产板块。

所以对于合生的不动产资本化,2021年9月博鳌房地产论坛的直播间采访环节,罗臻毓就表示,他对合生不动产资本化的思路并不局限。“合生有许多位于一线城市核心位置优质的商业地产,包括办公楼,包括商场,以债的形式(ABS)或是REITs的形式都有可能。不同的物业可能性是不一样的,不能太过笼统地一刀切。”

他直言,这两三年市场的动荡,反而给合生开展不动产业务创造了很大的机会。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

“中信金石-华润置地万象1期资产支持专项计划之计划”在深交所成功发行。项目储架规模80亿,首期规模20.82亿,标的物业杭州萧山万象汇。

15日上交所披露,华金证券-中信证券-苏高新永旺梦乐城资产支持专项计划项目状态更新为“已反馈”。该债券品种为ABS,拟发行金额13亿元。

5月31日,上交所披露,华西-新城吾悦绿色建筑资产支持专项计划项目状态更新为“已受理”。该债券品种为ABS,拟发行金额13.16亿元,

6月1日,上交所披露,华金证券-中信证券-苏高新永旺梦乐城资产支持专项计划项目状态更新为已受理。该债券拟发行金额13亿元,品种为ABS。

截至5月31日,金科一年内到期(含回售权行权期)的公司债及ABS共八笔;年内(自2022年5月31日至2023年5月31日止)到期的有息负债余额347.65亿。

赢商网账号登录

赢商网账号登录

未登录

未登录