纸质版报告原价5999元

7月31日前预订,享早鸟价1999元!(送电子版)

如需订购,详见文末联系方式

疫情三年,重置了中国商业的基本面,也让原有的一些商业趋势加速发生。

作为以线下服务为主的实体商业,购物中心/品牌商户们经历了2020年初的盲目、慌乱,2021年的从容以对,再到2022年疫情“倒春寒”多点爆发时,短暂失速。

“适者生存”规则之下,有的企业转向精细化运营,有的企业稳健为本,有的企业则实现了逆势扩张。

短期内,消费场景受限成了重要的影响因素,消费欲望低迷,实体品牌商家还将继续承压。

但中长期来看,运行系统加速演化迭代的市场格局,将从本质上决定着中国商业世界的下一步。

回顾2021年,中国商业地产究竟演绎了一个怎么样“乘风破浪”的故事?有哪些弯路,需要警惕?又有哪些经验、启示,值得记录、分享与借鉴?

赢商网X中城研究院再度联合发布了《2022中国购物中心年度发展报告》。按照不同内容模块,此份报告分为4大篇章,共244页,近14万字。主要包括:

总概篇丨资产端、品牌端

商业地产篇丨购物中心行业发展、整体情况、企业研究

品牌篇丨发展趋势、市场环境、标杆企业、门店选址

专题篇丨赢商方法论、重点城市商业报告、轻资产、高端mall、TOD

以下为部分内容节选:

一、总概篇:中长期行业竞争结构化趋显,短期疫情影响消费场景

疫情进入第三个年头,中国商业地产的重构进程还在继续。

从资产端看,行业竞争结构化趋显,重、轻资产企业抗周期能力出现分化。

在中国商业地产相关企业的2021年报中,可看到不同资源禀赋的企业成长之秘密,以及它们面对疫情呈现出的不同程度抗周期能力。

重资产模式高风险高收益,坐拥财产性收入和资产增值,但要承担亏损的风险,能融到低成本、长期限的资金是必要条件;轻资产模式凭实力谈价格、扩规模,必要条件则是具备较强的运营管理输出能力。

于重资产而言,重要的是资产的规模与质量;于轻资产而言,重要的是品牌溢价与运营效率。

从品牌端看,场景受限,是对零售消费品牌企业的综合大考。

短期来看,消费场景受限成了重要的影响因素,这让实体品牌商家承受考验。

据国家统计局,2022年3月,社会消费品零售总额34233亿元,同比下降3.5%;一季度社会消费品零售总额同比实际增长1.3%,不及预期。并且居民平均消费倾向(人均消费支出/人均可支配收入)再度下跌,市场仍较低迷。

其次,据国泰君安调查统计,受疫情影响,超过60%的28岁以下年轻群体收入下滑,其中有36.5%的22-28岁年轻人收入小幅下降(10-20%),下滑的严重程度明显高于中年人群以及老年人群。当前,年轻群体是消费主力军,该群体收入下滑可能会直接影响品牌经营情况。

但是消费者信心总指数处于乐观区间,市场复苏仍值得期待。

由于防疫软硬件条件的差异,相较于商街,购物中心受防疫管控影响程度较小,客流敏感程度较低。

但回归长期逻辑,消费品增长始终是基于三大方面:1)行业增长+渗透率提升;2)品牌集中度(品牌化程度)提升;3)价格提升。

疫情之下,优秀的零售消费企业不仅能在疫情下展现出更强的抗压能力,疫情后往往也能展现出更快的恢复速度。

长期来看,品牌是否了解市场格局,能否顺应消费主力、需求转向与分布情况来决定布局策略,是其能否在线下消费战场取得成功的关键。

加强终端掌控,精细化运营的趋势不会改变。

未来各品牌将继续通过研发+设计+营销带来产品组合的优化,通过终端门店的陈列升级,进驻购物中心店,开大店关小店,不断提升终端门店的客户体验和销售能力,以拉动线下增长。

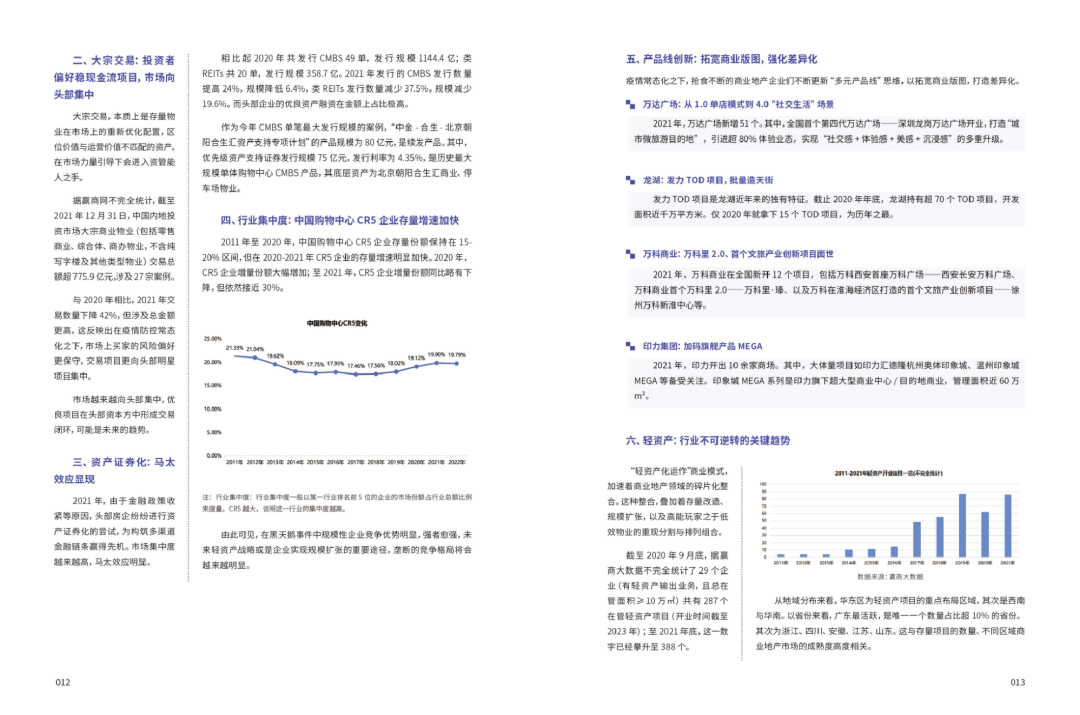

二、商业地产篇:市场格局三级分化,资产端、资本端马太效应加剧

疫情三年,国内购物中心展示出了强韧性及不可替代性,以及因城市格局、人口结构、消费偏好变迁而呈现的分化和结构性增长。

以产品特性、城市线级、市场规模等维度,赢商大数据将疫情之下的购物中心市场进行了结构划分——重奢、高能、下沉三级分化。

在此基础上,我们展开大宗交易、资产证券化、行业集中度、产品线创新等发展研究,其中最受市场瞩目的当属加速商业地产碎片化整合的“轻资产化运作”商业模式——叠加着存量改造、规模扩张,以及高能玩家之于低效物业的重新分割与排列组合。

厘清行业发展后,报告将聚焦点转向中观的购物中心发展概况,以及微观的商业地产企业模式分析。

1、购物中心基本面:客流量与空置率回暖,但未恢复疫前水平

通过监测全国368个城市购物中心空置率、客流量、销售额等核心指标,赢商大数据发现:市场情绪虽有所回暖,但要恢复疫前水平仍有较长的路要走。

*客流量方面,据赢商大数据监测,2021年全国3万方及以上购物中心场日均客流近2.5万人次,同比增幅近10%,与疫前水平相比尚有距离。

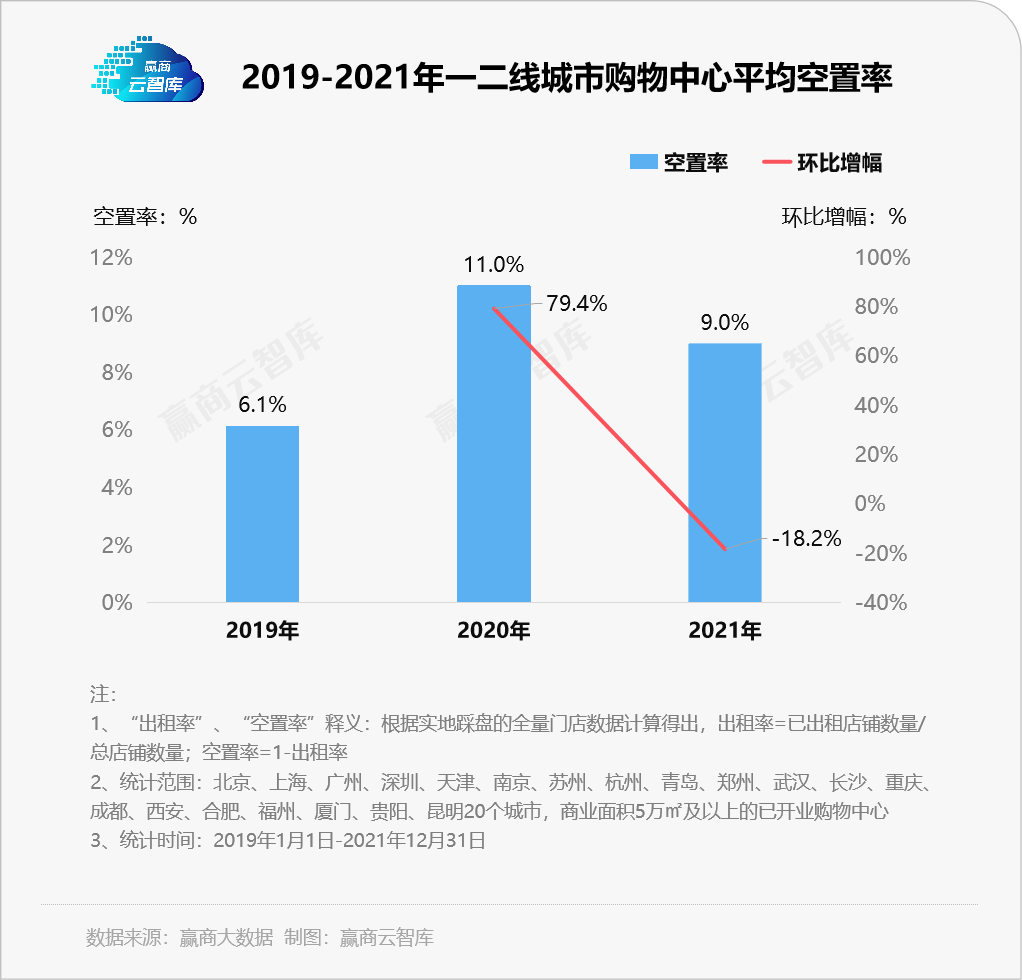

*空置率上,据赢商大数据监测,2021年全国20个一二线城市购物中心平均空置率为9.0%,较上年降低18.2%,但相比疫前的6.1%仍有差距。囿于各方条件之不同,不同城市、商圈及类型的mall之间,空置率数据呈现出不同特征。因时因地因mall做调整,是基本题中之义。

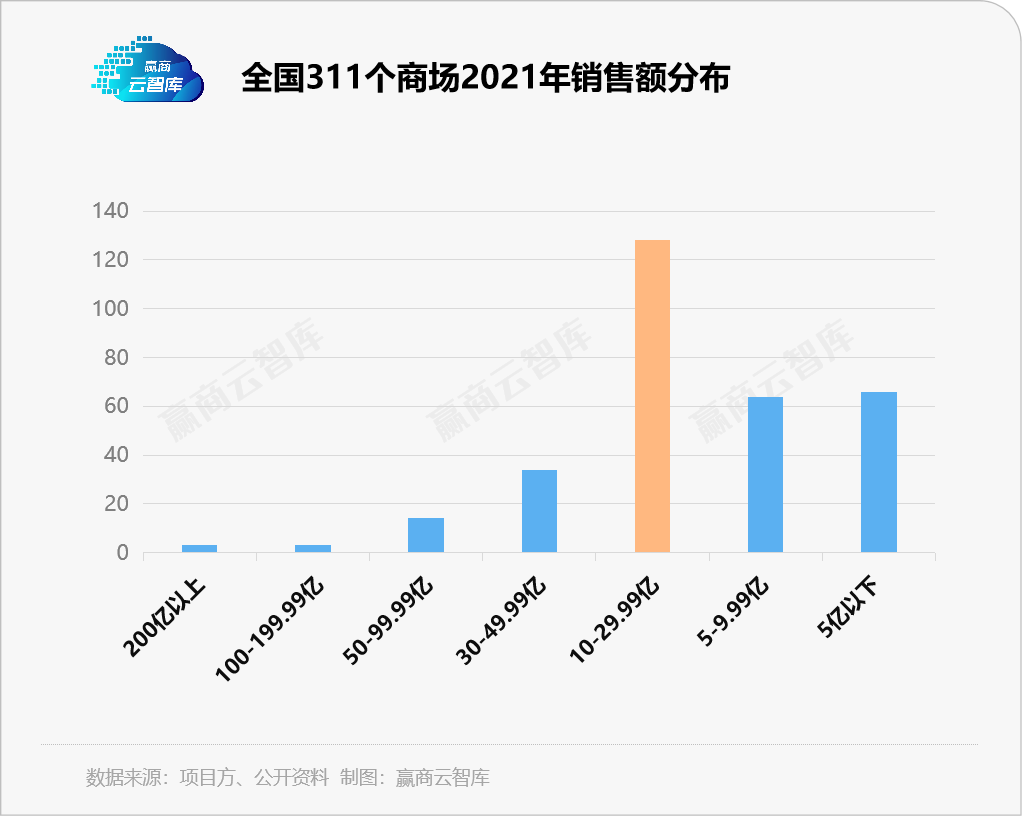

*销售额上,从区间来看,根据赢商网统计的311家商场2021年销售额数据,首现200亿商场,共3家,其中北京SKP以247亿元问鼎全国。年销售额50亿元以上的共19家,占比不足7%。41%的商场年销售额落在10-29.99亿元区间,共128家,占比最高。

2、典型企业样本:万达、新鸿基、太古、领展、凯德,过江龙混战

典型企业样本研究,以内资房企、港资房企和资管企业做分类,剖析不同企业类型极具个性的发展道路与现状。

(1)内资房企研究:轻资产与项目拓展路径,以万达为例

截至2021年底,万达商管管理着417个商业广场,在管建筑面积达5900万㎡,有161个储备项目,包括132个独立第三方项目。2018年、2019年及2020年,万达商管在管商业广场(不包括停车位)平均出租率为98.8%。

较高的出租率支撑下,珠海万达商管的财务表现良好,而这些收入均来自轻资产模式下的委托管理和租赁运营。

(2)港资房企研究:高档商业的韧性(以新鸿基为例)、旧改的规模扩张(以太古地产为例)

在内地强劲的消费市场刺激下,新鸿基正加快内地标杆商场入市节奏。布局高线、打造标杆。上海One ITC于2019年12月15日完成软开业,南京IFC预计约在2022年中起分阶段开业,杭州IFC将于2024年起分期落成……

新鸿基在内地高端商场表现出强韧性和抗风险能力,太古地产则以批量复制太古里的“旧改之法”,内地规模化扩张。相较过往“自持自建”、“稳扎稳打”之重资产模式,太古地产的新打法有着明显的“轻量型”标签。

(3)资管企业研究:全球版图扩张(以领展为例)、资产组合多元进阶(以凯德为例)

据最新的中报,领展中国内地的物业组合占比16.8%,海外则为3.9%。近年,领展通过加码内地、拓局澳洲等多项资管举措,完成了在项目收购方面由被动变主动的转身。“不差钱”的底气,与过硬的运营术,是其主要经营实力。

而成立16年的凯德中国信托(CapitaLand China Trust,简称CLCT),2021年资产组合多元进阶,从7座购物中心拓展至11座购物中心、5个产业园区、4个物流中心。一方面是资产组合优化(买进卖出)的结果,另一方面是资产运营增值的体现。

三、品牌篇:两极化、细分化及多品牌化,开关店比缓慢回弹

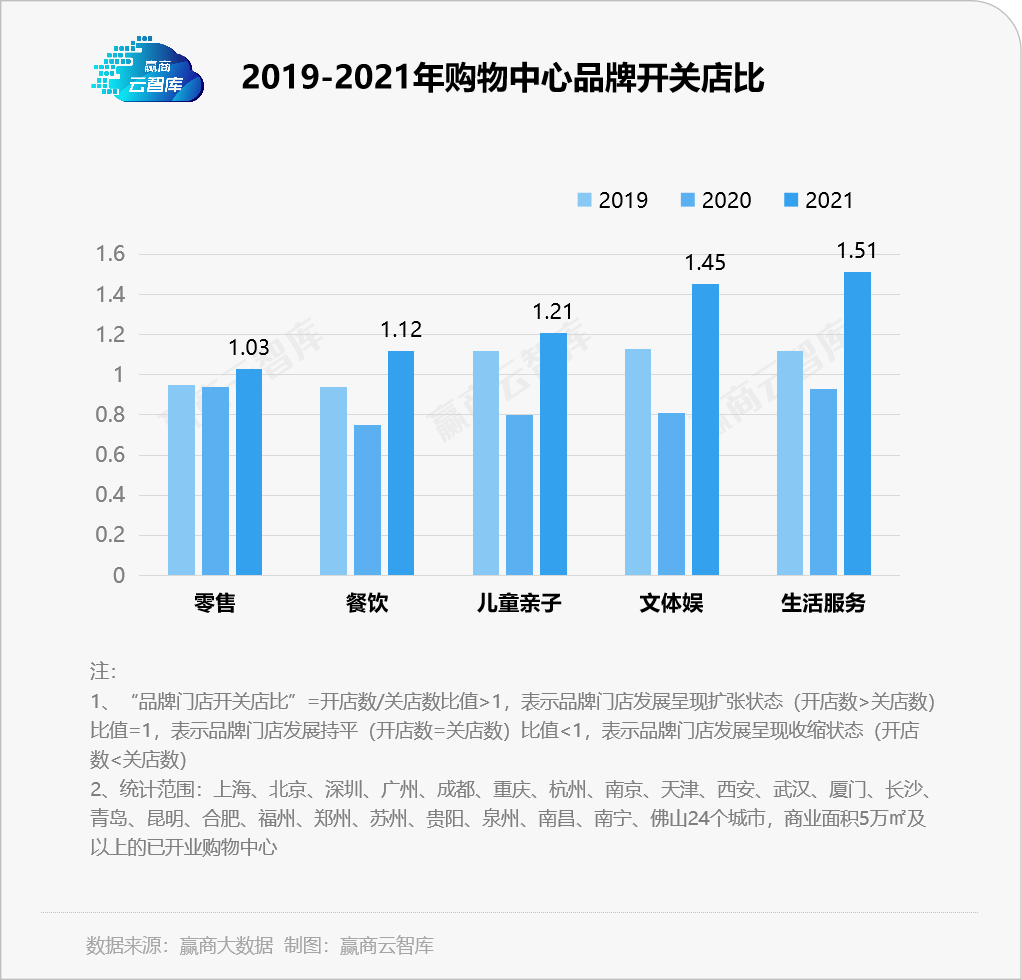

2021年,线下购物中心受疫情影响,品牌开关店比缓慢回弹,整体趋于上行。

值得注意的是,品牌发展呈现出两极化(头部玩家谋变新生,新兴品牌长红不易)、细分化(人群、功能与场景,皆可细分)及多品牌化(扩充业务版图,寻找增量市场)趋势。

1、开关店:2021年全国购物中心品牌开关比强势反弹

从0.78到1.14,挥别2020年的“惨不忍睹”,2021年全国24城1011家购物中心品牌开关店比强势反弹。

回暖继续,2021年上述1000+个购物中心中,品牌调整数量同比减少,各业态均呈上行态势,新开店超过50000家。而对应的新关店数,则约为47000家。

2、首店:2021年首店远超2019年、2020年之和

据赢商大数据统计,2021全年新开的全国首店高达547家,远超前两年之和。零售、餐饮仍是最大热门,包揽了八成全国首店;餐饮和文体娱全面复苏,首店占比持续上涨;生活服务、儿童亲子发展平稳。

3、投融资:数量、IPO、CVC大爆发后的理性回归

2019年投融资事件数虽然同比下跌两成,但在2020年光速反弹,并在2021年迎来“大爆发”:2021年,消费品牌投融资事件为525起,远超2019年、2020年之和。

一方面,资本青睐早期项目,资金加速流向餐饮、美妆赛道;另一方面,IPO大爆发,跑出多个本土“第一股”,以及 CVC投资模式逐年走强,餐企做起“金主爸爸”。

《2022中国购物中心年度发展报告》同时也对2021年下行与上行品类展开了详细研究:快时尚高光不在,韩妆被国货美妆取代、u奢侈品连续三年开关店比>1,拓店高速……

新旧品类浪潮迭代,大大小小的品牌沉沉浮浮,但成功从来都有迹可循。研究业内标杆企业有利于更好地把握行业整体趋势,本报告分别从高端女装(之禾:敢和爱马仕“抢生意”)、防晒服(蕉下:比喜茶还赚钱)与咖啡新秀(Manner 咖啡:被逼着活成“瑞幸”)切入,探讨企业运行的商业逻辑以及行业的整体发展情况。

同时,2022 中国购物中心年度发展报告将通过热门品类的的门店分布、背后的企业战略与商圈城市发展解读选址密码:

■ 以lululemon、迪桑特、始祖鸟三个头部品牌为样本,看高端运动服饰品牌选址逻辑

■ 以33个奢侈品品牌为样本,从地理空间视角探究奢侈品门店布局与城市及商场运营商的关系

■ 从城市、商圈和购物中心多个维度出发,研究运动、街头和设计师三种潮牌的选址特点

四、专题篇:城市商业研究与赢商方法论

城由市而兴起,商业繁华离不开城市兴盛,而商圈又是城市商业文化标志,是城市商业繁荣载体。《2022中国购物中心年度发展报告》城市商业研究专题,围绕两部分展开:

■ 城市零售商业回顾与展望,主要以城市视角,呈现商业存/增量、商圈更迭、商场调改等多维数据及鲜活案例,挖掘城市商业潜力。

■ 典型商圈研究,着重剖析特定商圈与城市之间的奇妙联系,继而展现商圈背后的商业发展规律。

此外,本篇还收录赢商最新的算法模型研究成果,如城市商业指数、品牌人气指数、项目标签、客流因子等。

*城市商业指数:围绕城市基础发展、城市商业规模、城市商业档次、城市商业活跃度,及城市商业潜力5个一级维度、13个二级维度,对368座城市的商业力指数进行评价。

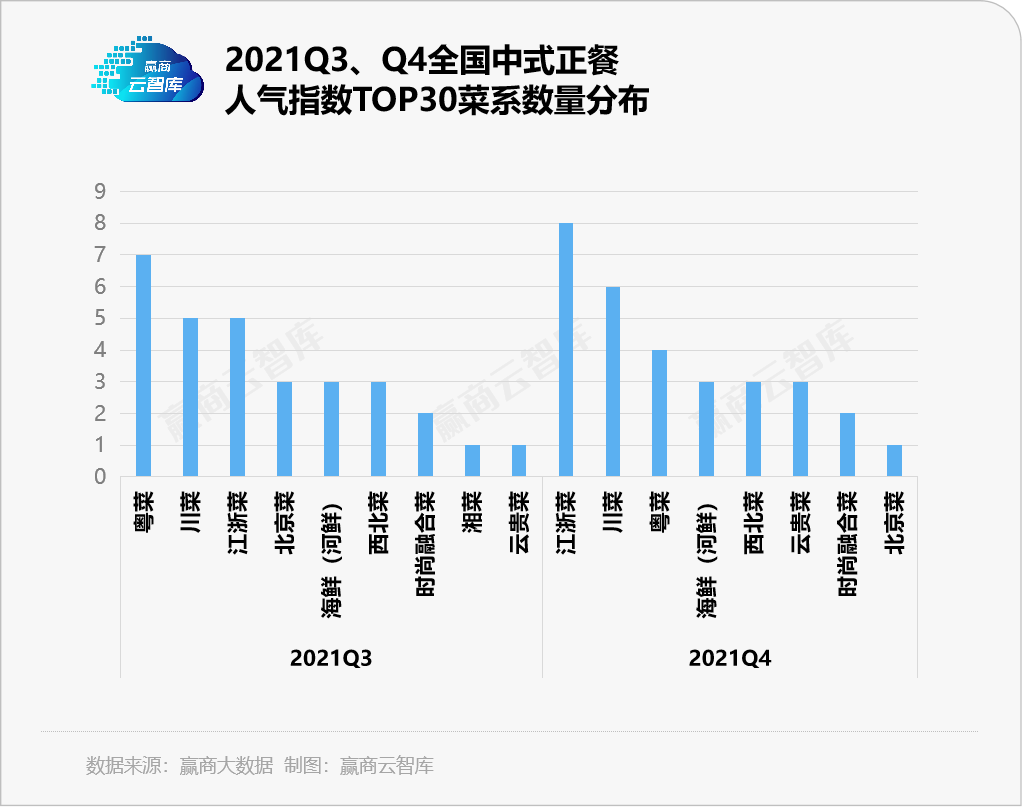

*品牌人气指数:综合考量品牌在主流媒体的声量及增速,主流C端消费平台的正向评论数及增速,构建可量化的评价体系,客观地反映品牌热度及消费者关注程度,为项目招调提供参考依据。指数越高,代表品牌在同品类中热度越高,受更多消费者关注。

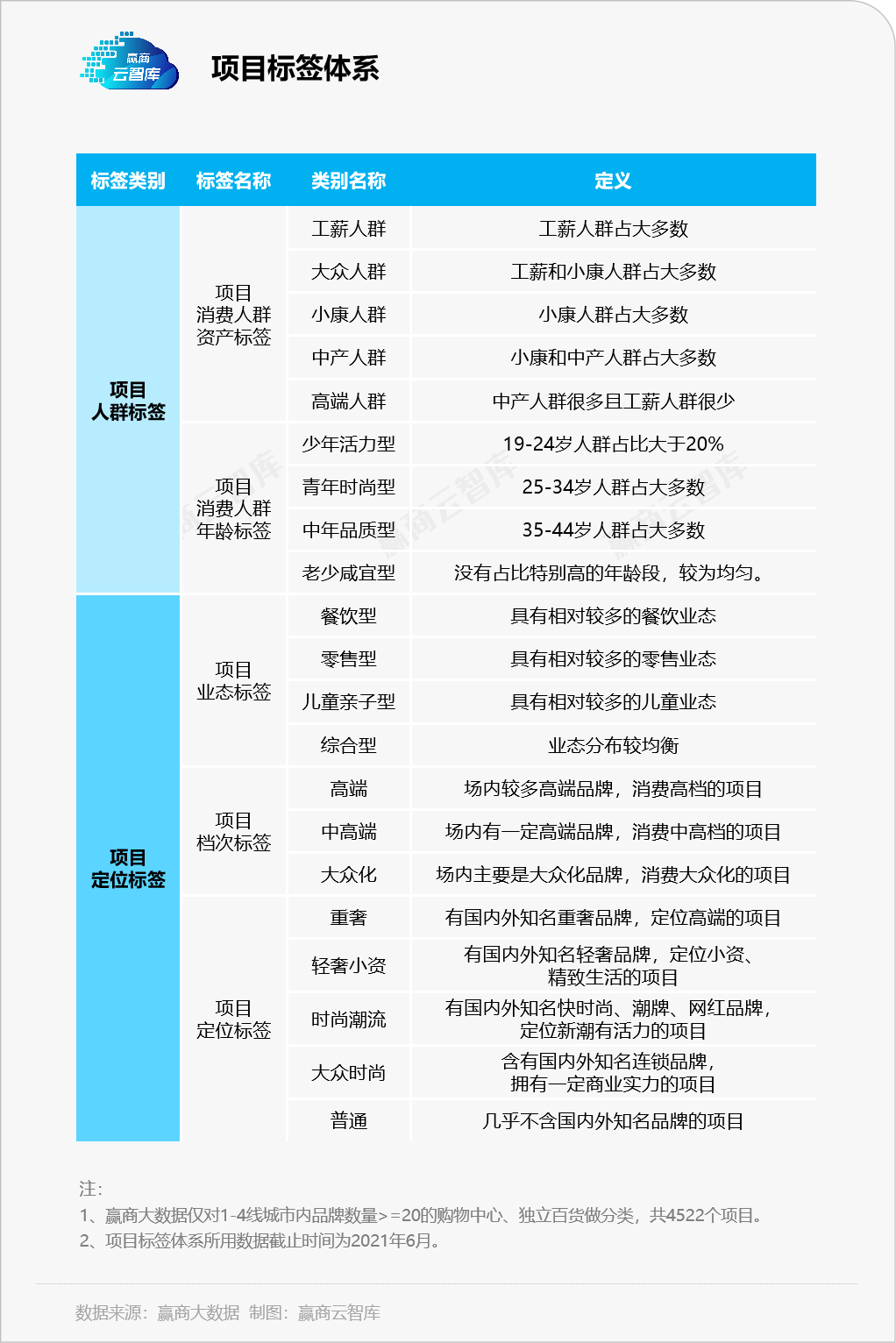

*项目标签:鲜明的主导业态背后,是不同商场的个性和运营特质。赢商大数据根据对项目的专业判断和数据算法,为项目贴上具有高辨识度的标签,具体可分为以下五类【标签名称】:

如您希望阅读

《2022中国购物中心年度发展报告》全文,

可扫描二维码或添加客服微信xwnkfh0921

马上订购

纸质版报告原价5999元

7月31日前预订,享早鸟价1999元!(送电子版)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2022年一季度,青岛生产总值为3372.47亿元,按不变价格计算同比增长5.3%,超越长沙,上升至全国第13位,且拉开与长沙、无锡的距离。

赢商网账号登录

赢商网账号登录

未登录

未登录