纸质版报告原价5999元

7月31日前预订,享早鸟价1999元!(送电子版)

如需订购,详见文末联系方式

点击查看报告全方位介绍

商业地产是资本成本的游戏,低融资成本是标杆运营企业的共性,也是管理规模有质量成长的门槛。

产业链不断成熟,商业地产行业分化出了专业开发商为投资商提供定制化开发服务、专业运营商以轻资产模式从投资商处租赁或托管运营物业,以及长期持有物业资产的REITS型投资商等。

同时,随着资产证券化的加速推进,商业地产将逐渐被金融模式所改变。奔跑在一线的实力派玩家们,通过模式创新和技术进步在未来的竞争中占据上风。毕竟,效率才是市场最终的归宿。

基于此,在本次发展报告中,共研究了10家头部商业地产企业,分别代表了行业三种典型的发展模式。

以差异化模式出圈的华润置地及善于金融多层次运用的大悦城和印力,遵循“模式和产品并行是王道”港资恒隆、新鸿基、九龙仓、太古地产,以及瞄准“资管”终极奥义的资管企业的领展、基汇、砂之船。

以上,大致勾勒出了当下商业地产企业发展基础轮廓。

以下为部分内容节选:

一、复盘内资,差异化模式和金融的多层次运用

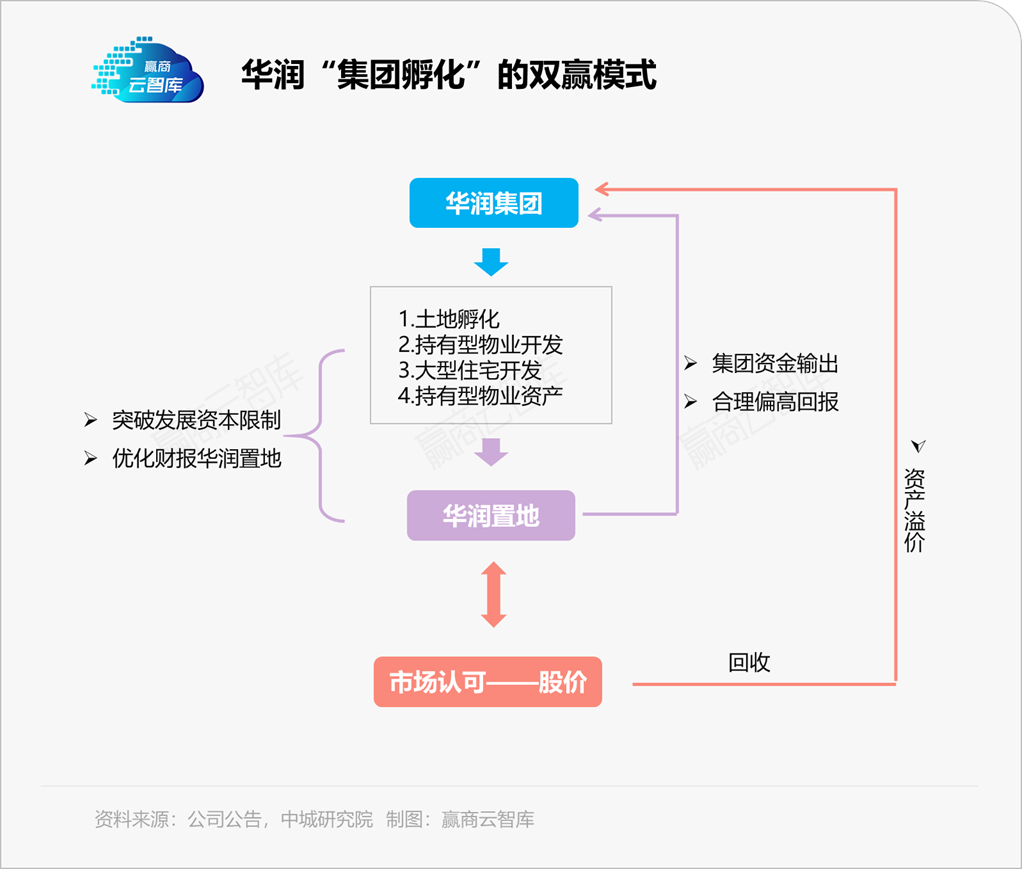

1、华润置地:走差异化路线,“集团孵化”双赢模式

“华润置地”这一名字真正闯入中国地产圈是在1994年,联手华远,扎营帝都。1996 年 11 月,它赴港敲钟上市。很长一段时间,披着“华远”外衣的华润置地,将主要业务集中在北京。直到 2002 年前后,才逐步有了上海、成都、深圳等子公司。

与华远的分家,造成了华润置地人才与项目储备上的分流,但华润集团的大手笔注资瞬间扭转如此了被动局面。

“集团孵化”双赢模式,让华润置地迅速成长为国内一线地产公司,并成功纳入港交所蓝筹恒生指数成分股。

该模式有效地优化了地产开发阶段的拿地资本支出、开发资本支出与财务报告之间的错配。

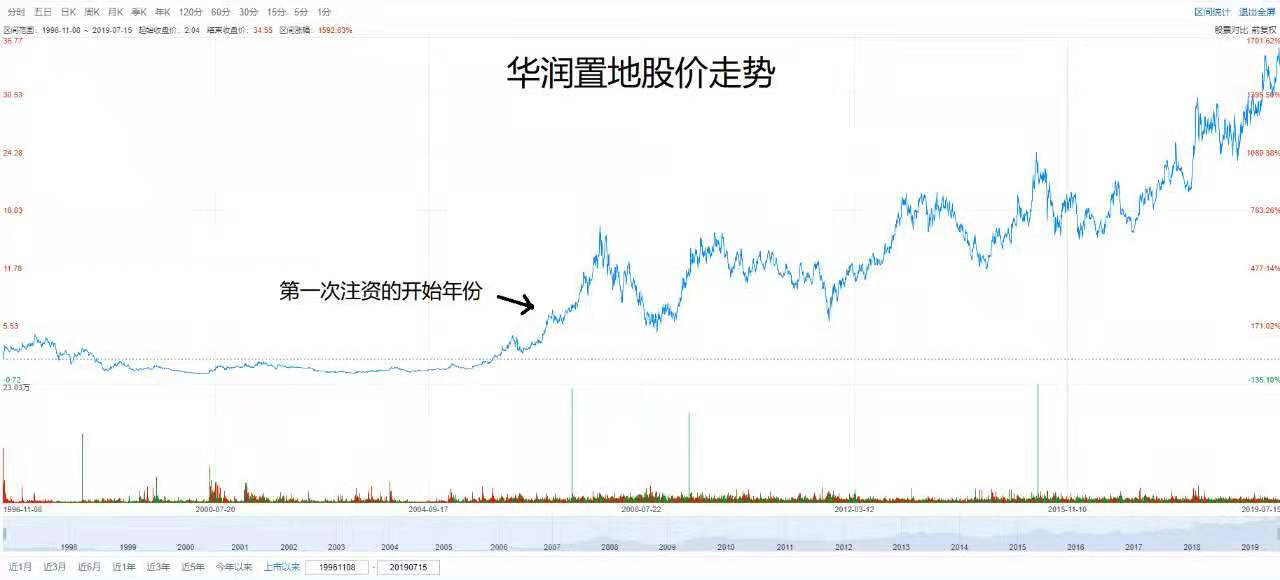

数据显示,2006年1月、2007年5月及2009年5月,华润置地共进行了三笔配股融资,对应金额分别为11亿港元、39亿港元及42亿港元。在华润置地对业绩进行财务控制以及开发规模在行业内并不突出的背景下,其股市高市盈率亦显示出市场对其商业模式的认同。

◎资料来源:港交所

华润“集团孵化”的模式实质上是“先放后取”,这使得华润置地有效突破了土地和资金这两个最重要的发展瓶颈,同时也使华润集团的沉淀资金获得了高回报。短短数年内,华润置地由一个地方型房企快速成长为房地产行业前三的企业。

2、金融的多层次运用,以大悦城、印力为例

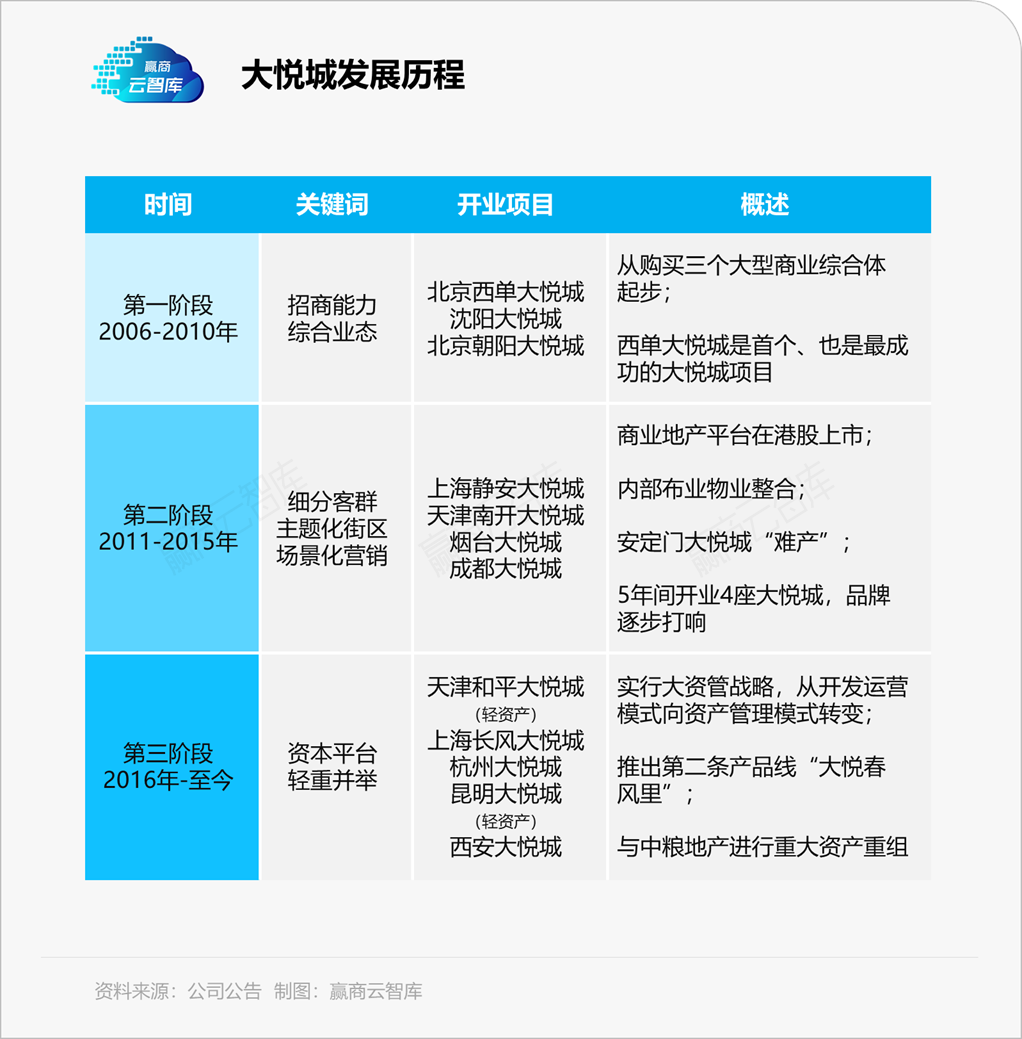

(1)大悦城:用基金做商业,轻重并行

2008 年,西单大悦城开业,是首个以“大悦城”问世的项目。到 2011 年,开业 5 个大悦城(西单、沈阳、朝阳、静安和南开)中,4 个是收购而来,整体来说,慢依旧是大悦城给外界的印象。

为了快起来,2016 年,大悦城首次提出了“轻重并举”的大资产管理战略。主要通过三种模式进行扩张:

■一是对于新建项目,尤其是综合体,将引入合作方共同开发;

■二是对于社会存量的并购项目,将以基金的模式展开;

■三是对于输出管理的项目,拥有未来以较低成本收购部分股权的权利。

2018年,大悦城明显提速,4个项目落地,其中新开业的3个自持大悦城均是通过基金并购改造实现。

项目有别,拓展方式各异,运作基金亦有不同。目前,大悦城有3只房地产基金,包括房地产核心基金(2016年,大悦城向房地产核心基金出让6个购物中心49%的股权)、城市更新并购基金(收购、改造、运营存量商业资产)及区域基金(主要关注北方片区的存量物业)。

大资管策略中核心是加快资本循环,且贯穿于大悦城商业项目投-融-管-退各环节。

于大悦城而言,关键点在于,从一二线城市较核心位置中寻找符合定位却又运营不善的“休克鱼”项目,更新再造后大幅提升客流和销售额,以获取规模、管理费收入及租金抽成收入增长,同步优化资产价值。

每个大悦城从项目立项开始,就需要“从资管思维出发,为估值结果服务,加强运营服务,提升购物中心资产价值”。

以此为标准,朝阳大悦城自2010年5月开出后,前后经历过两阶段深度“改造”,通过重新规划类百货区域、调整升级品牌、重新打造空间,朝阳大悦城以主题区域重新盘活低效空间、巩固项目定位,租金收入逐年升高。

以运营最大化商场租金收入外,大悦城“轻重并举”大资管策略提升回报率的另一方式是狩猎、激活“休克鱼”。

激活“休克鱼”,指的是在一二线城市较核心位置中,寻找符合大悦城定位却又运营不善的存量项目,通过一年左右改造重新入市,再对该物业持续运营,进而带动租金收入,提升物业溢价空间,实现较高财务回报。

(2)印力:开发运营+基金孵化轻资产模式

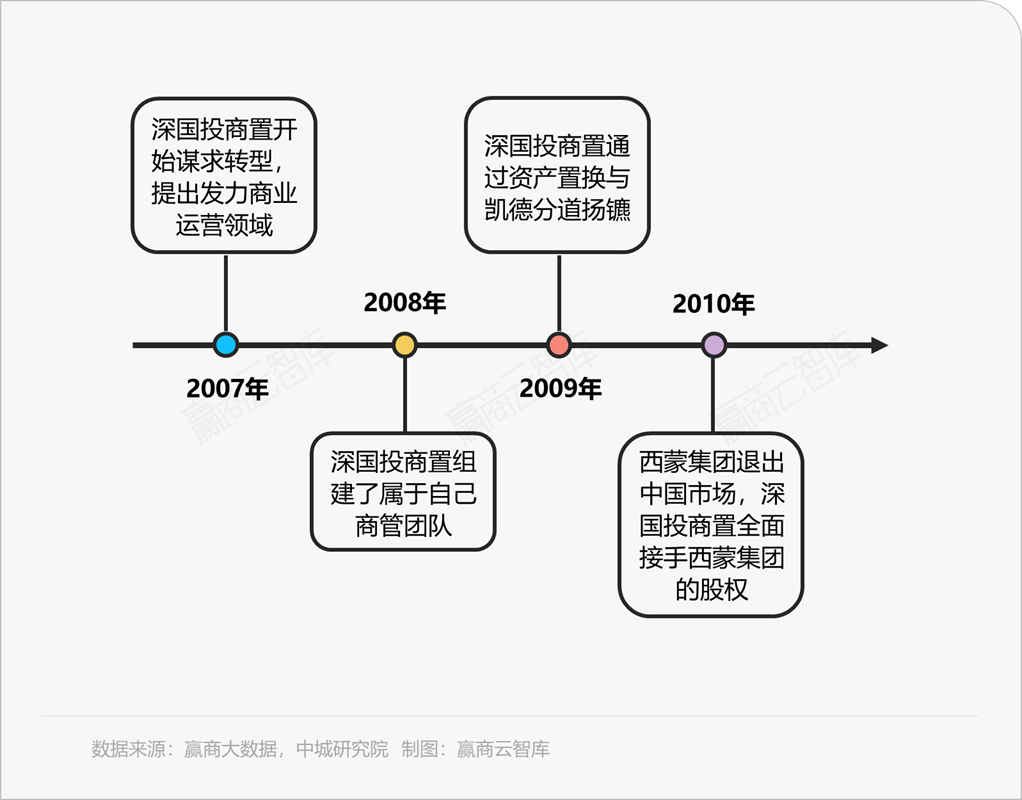

作为国内较早涉足商业地产企业,印力是国企改制的时代产物,经历了数次“秩序重组”。2007-2010 年,经过置换、出售、并购、单飞等一系列动作,走上了全产业链开发模式。

2015 年,深国投商置集团更名为“印力集团”,原深国投商置的产品线(印象城、新一城和深国投广场)进行重新梳理,确定继续保留和发展“印象系”产品线。

一年后,万科将旗下 42 个项目打包交由印力管理,除了深圳和上海两地的万科广场保留原有名字外,其它地方的项目基本改成印象城、印象汇或者印象里,印力成为万科唯一的商业地产平台。

此后,印力的并购扩张提速,2018 年,万科印力联合Triwater 基金收购凯德20家购物中心。至此,印力的规模较此前出现了倍数级增,成为了仅次于万达的全国第二大商业地产运营商。

收购迅速做大规模,如何将这些零散的购物中心统一起来并实现盈利,将是万科印力要面临的巨大挑战,提升资产质量与经营业绩。

但无论是存量资产还是资本,这些都只是全产业链中的必要一环。

要想成为长跑运动员,印力必须将不同模式集合在一起,将不同商业模式优缺点取长补短,使得整体商业模式在资本投入、利润率、现金流的稳定性和回报期上都做出平衡。

二、看齐港资,模式和产品并行是王道

1、模式:稳健的财务策略,绕不开资本市场的约束

(1)恒隆:租售并举,财务策略稳健

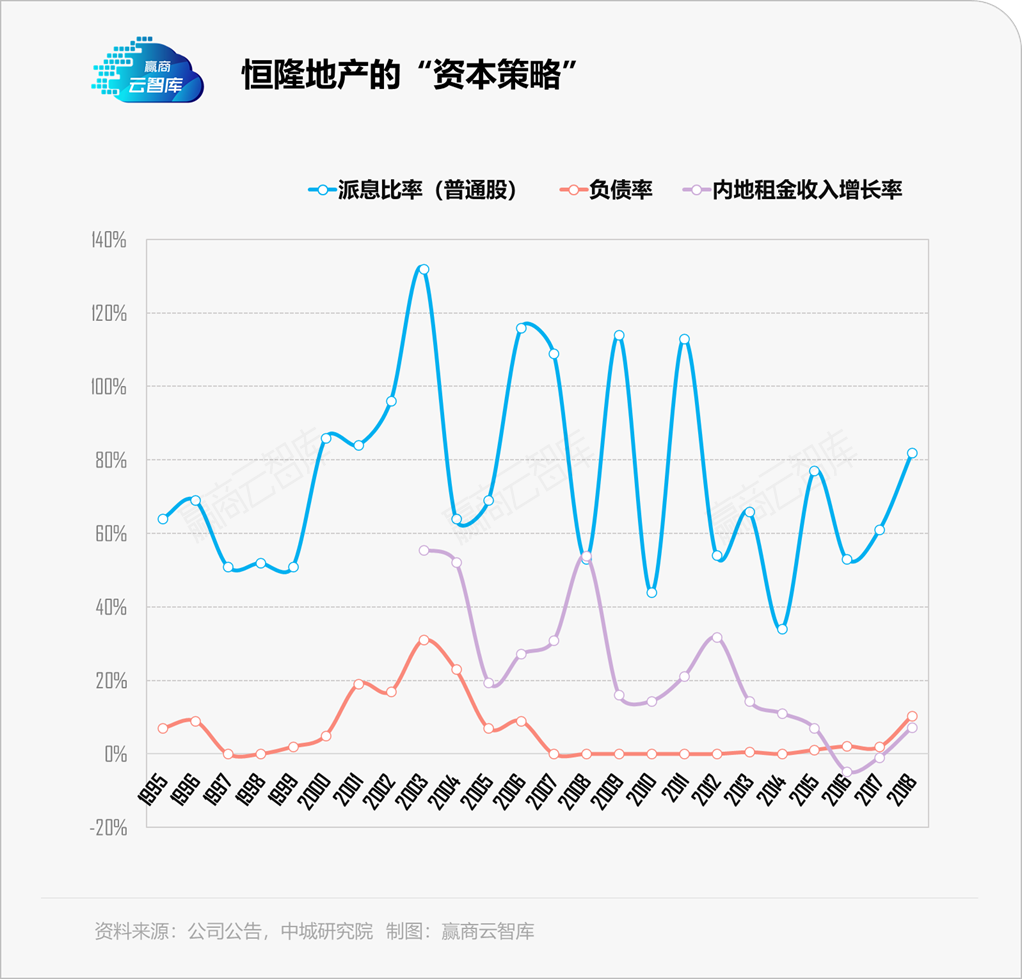

恒隆,典型的顺周期扩张的企业。即在行业繁荣期快速扩张资产,在低谷期收缩战线去存货去杠杆。

当房地产处于顺周期时,恒隆将销售物业所得的现金转投到租赁物业,变相储备现金以防市场拐点;逆周期时,用租赁物业获取的收益支持开发,通过高派息率支撑股价底线。

杜丽虹将这种高峰时投商业地产、低谷时投开发物业的做法,称为在“股票”“债券”当中来回变身。

这实际上,是一种非常特殊的两地调度资金、租售并举的模式。有两个关键点:1)耐心,保持战略克制;2)稳健财务政策,谨防系统性风险的冲击。恒隆奉行极其保守的财务策略,在所有内地及香港上市地产公司里,恒隆的物业自持占比最高,也是唯一的租金收入/销售收入在较大时期内平均大于1的公司。

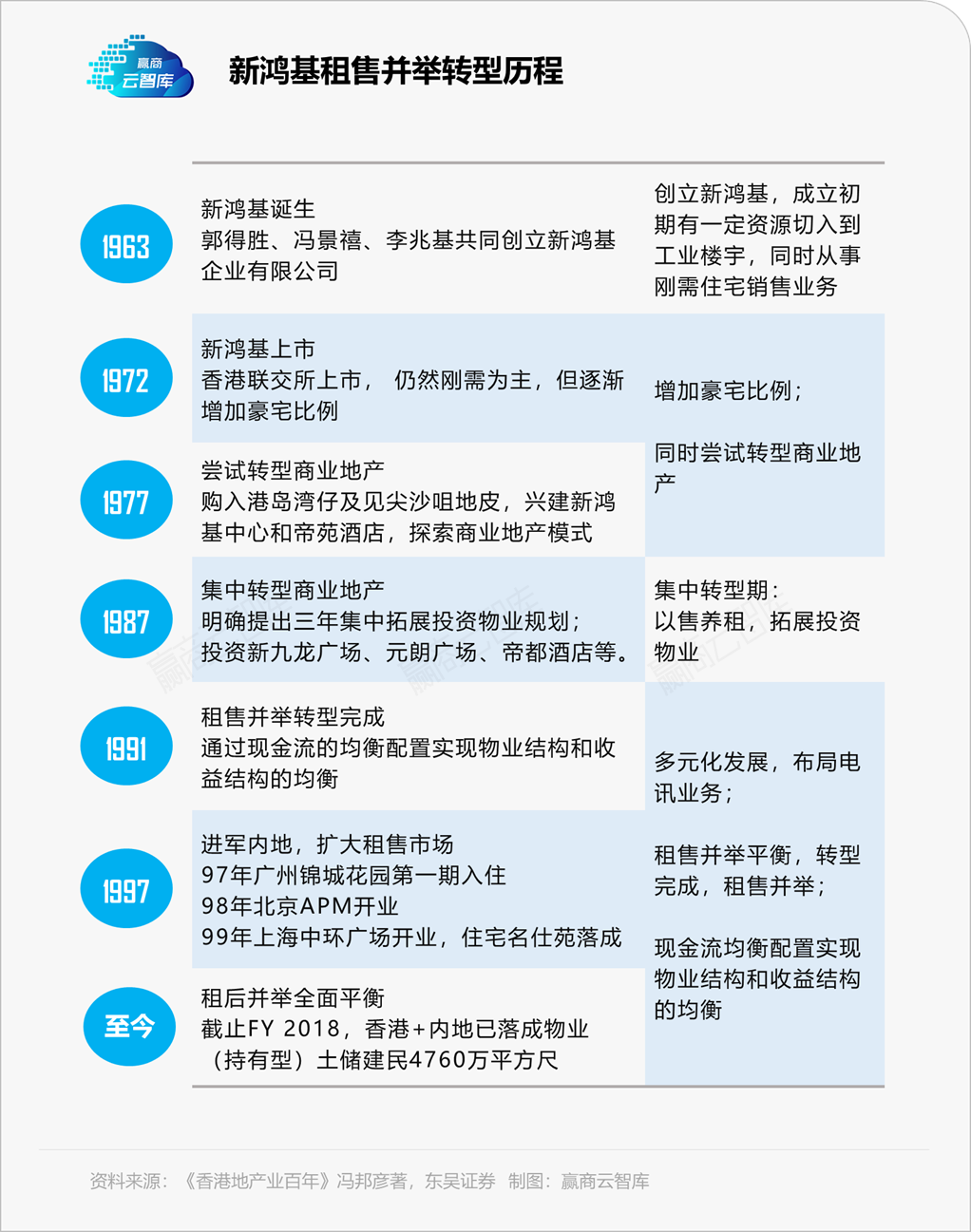

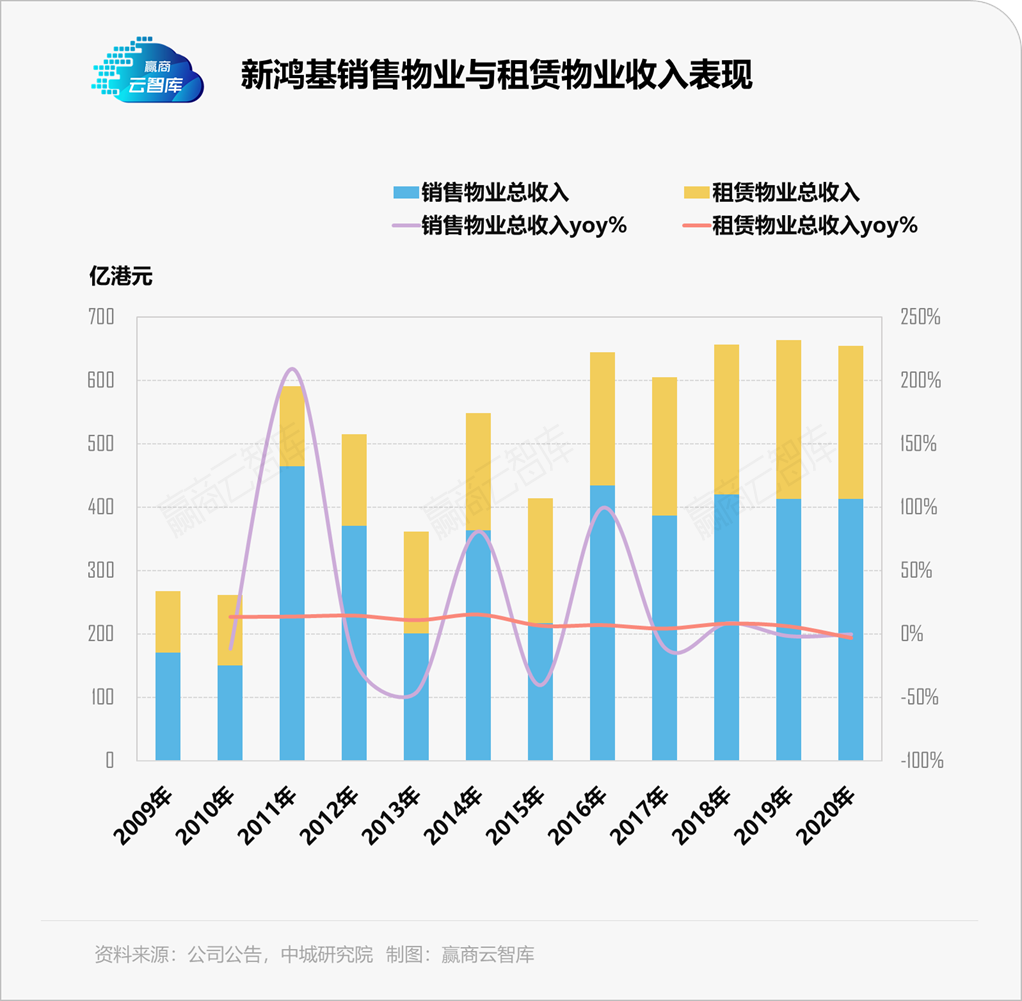

(2)新鸿基:跑通租售并举,稳定现金流

新鸿基,称得上真正跑通了“租售并举”的路子。当香港的业绩贡献力逐步变弱,内地正成它的重头戏。

通常,“租售并举”模式的核心,在于租金收益,而不是投资物业的资产升值收益。但随着 90 年代后行业租金收益率波动下滑,当前商业地产贡献在于提供稳定现金流。

租金收入更为稳定,具备更强安全边际。正因为此,新鸿基靠着大众化产品组合,除容易达到开发物业现金流规模要求外,还能以低谷期刚性需求减缓周期波动。由下图可见新鸿基租售并举转型的成功:

按照新鸿基既有模式,未来随着对内地商业地产投资力度的加大,租售并举的推进将进一步优化其物业结构和收益结构的配置。

(3)九龙仓:商住并举,内地进退

九龙仓在内地发展,走的是“商住并举”双线路子。进入内地20年,经历了“商业地产→‘住宅+商业’→商业地产”的过程。

■1999-2001年:专注商业地产,复制时代广场

■2002-2006年:住宅+写字楼+商业

■2007-2014年:快速扩张,利润萎缩

■2015年-至今,其重新将商业地产列为重点,聚焦核心一二线城市。

截至2016年(分拆九龙仓置业前),九龙仓在香港及内地的投资物业资产值达到港币3193亿元,占集团核心盈利的64%,内地物业盈利(折算为港币后)仍增加16%。

在发展内地投资物业时,其采用了租售并举的方式,但随着物业销售不如预期,策略调整回归到曾经的商业地产。2017年,九龙仓集团将香港6个最重要的投资物业分拆,注入新主体九龙仓置业上市,获得了充足流动性。

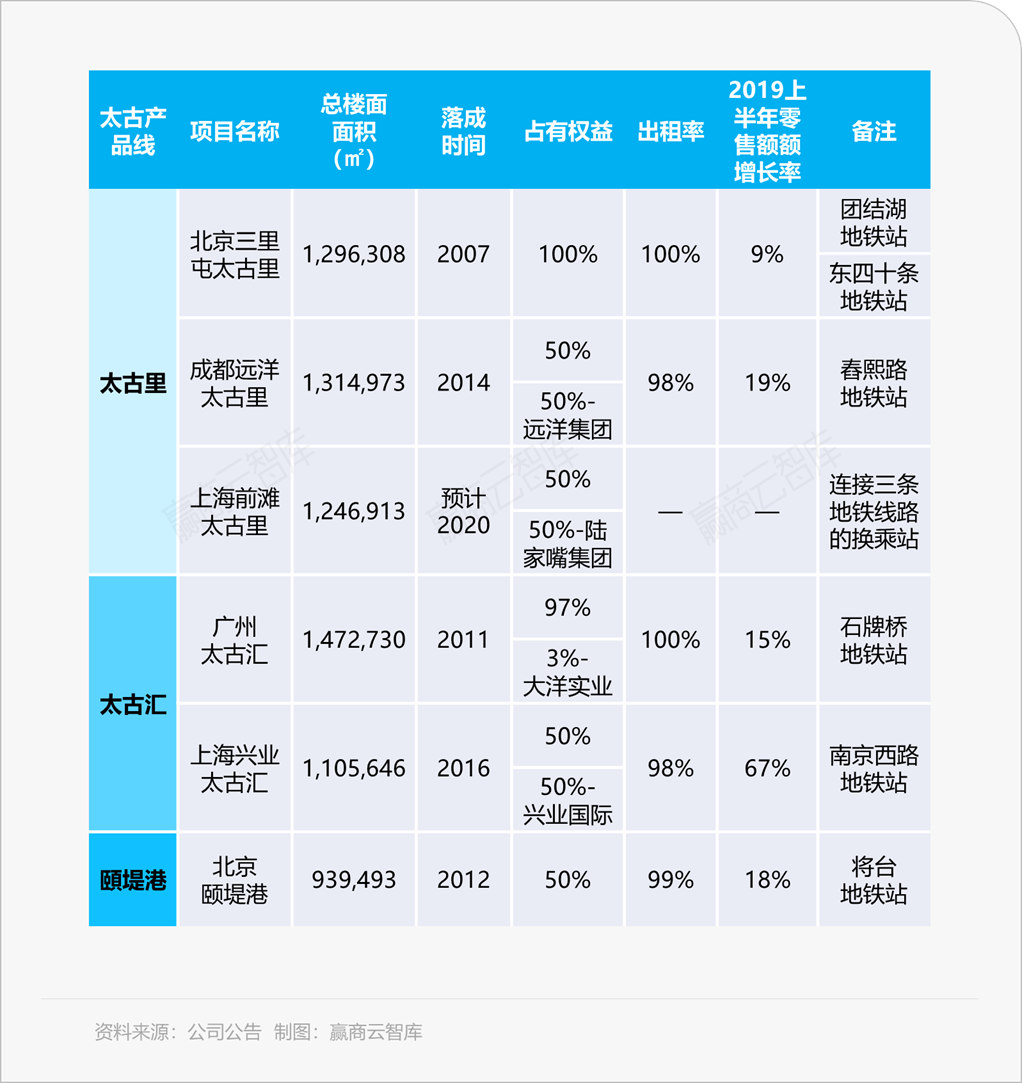

(4)太古地产:“纯商业”单线作战,财务上的三角约束明显

相较九龙仓,太古地产简单多了,只靠着“纯商业”单线作战,且较前者晚1年进入中国内地,无论是商业产品线,还是城市布局:

■太古里与太古汇交替落成开业,除了成都以外,均处于一线城市;

■延续香港策略,主攻“地铁上盖”,即在主要运输交汇点上发展综合物业项目,并通过巧妙设计构建多个”地面层“,力求项目可达性强;

■注重创新,一项目一特色。在太古看来,商业地产不是流水线产品,没有统一模式可套用。

自2001年进军中国内地市场,太古步伐一直缓慢,10年期间仅开发了5个项目。太古前董事局主席白纪图(Christopher D. Pratt)曾多次在公开场合强调称,“谨慎是我们的DNA。”

香港上市房地产企业普遍具有经营现金流充裕、盈利能力强、派息比率高、信息披露严谨规范的特点。20% 的资产负债比率,通常被认定是香港地产行业的一条红线,这是来自资本市场的约束。

五合智库邹毅研究指出,太古同时盯住了三个目标:维持 20% 的资产负债比率不使其扩大;维持香港本地的商业地产规模不收缩;拥有足够的现金流来扩展内地商业地产。

2、产品:好地段、高租金,持久运营获取长期收益

(1)恒隆:高端市场一骑绝尘

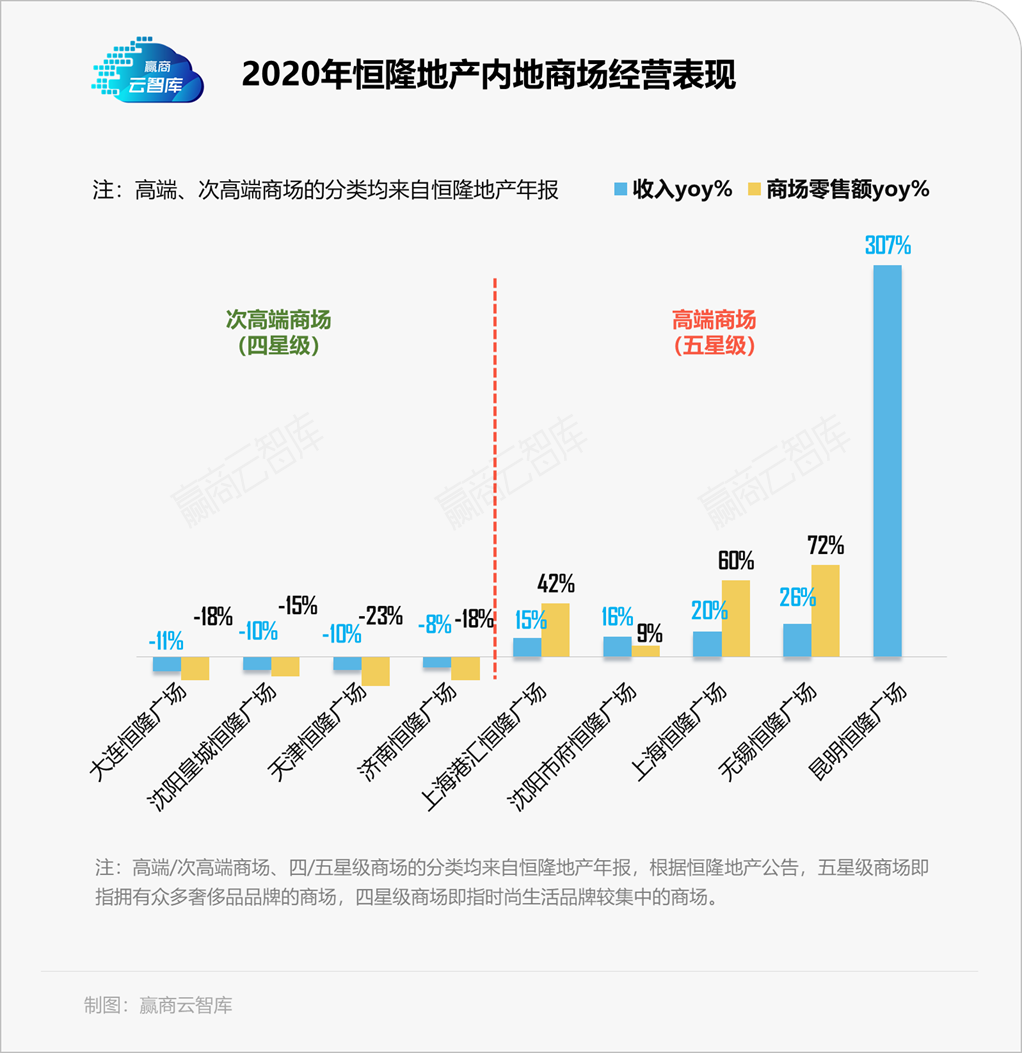

疫情冲击之下,恒隆于内地不同定位的商场呈现出明显的分化,高端商场的抗周期能力,得到了很好的印证。

2020年,表现亮眼的均为奢侈品品牌聚集的“五星商场”(高端商场);而其时尚生活品牌集中的四星广场(次高端商场)表现则明显较弱。

面对疫情,非奢侈品商场抗风险能力相对较弱,恢复也较为迟缓,但其2020年第四季度的整体零售额已恢复至上年同期水平。

而恒隆时常被诟病的“上海依赖症”,在动荡的疫情中,反而成了救命稻草。上海恒隆广场,贡献内地投资物业42%租金收入,是个名副其实的店王。自2017年完成资产优化计划后,其商场已连续三年实现收入和零售额双位数增长。恒隆在运营高端商场之上经验丰富、优势显著。

三、资产管理,才是终极奥义

1、领展:别样底层资产,成就亚洲REITS之王

2005年上市的领展,按市值计算,是亚洲 REITs 之王。2020 财年,领展香港零售物业的续租租金调整率为12.6%,平均每月租金从2019财年的68港元/平方呎涨至70.3港元/平方呎。

以物业价值计算,领展85.5%的物业分布于香港,12.8%的物业在中国内地,剩余1.7%落于澳洲。

物业类型来看,领展全部资产中约有74.6%为商业物业,16.2%为写字楼,9.2%为停车场。其中,零售商业物业包括都会、汇坊和邻里中心三类,对应项目数分别为 6 个、35 个、57 个。

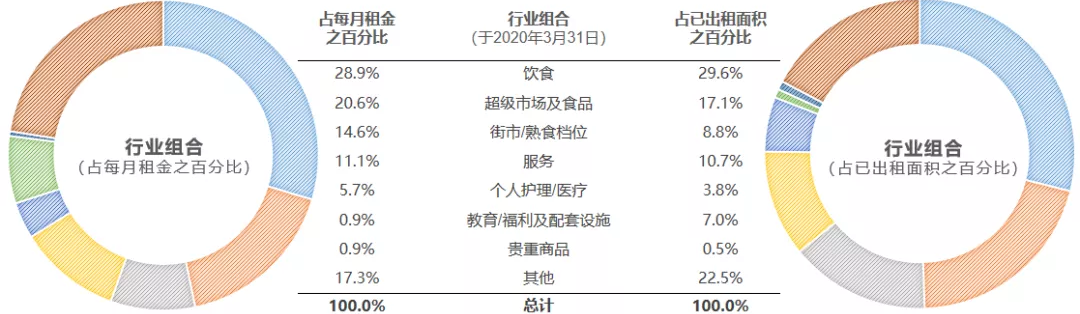

在大本营香港,领展的资产主要分布于新界、九龙、香港岛,主要以零售商铺(商场)、办公室、停车场、鲜活街市、熟食档五大形态出现,附近公屋环绕,区内垄断性极高,出租率高企。

以 2020 财年数据看,领展香港物业租户中,饮食相关行业(饮食、超级市场及食品、街市 / 熟食档位)合计贡献64.1%的租金收入。

◎资料来源:公司公告

以上大租户,以服务就近小区的住户为主。该部分客群多年来经过香港政府的租金补贴、薪金提升后,形成了巨大、稳定消费力,且应对经济下行、社会危机等外界因素冲击的能力较强。消费客群、购买力、租户皆稳,领展扎在“烟火气”社区周边零售物业必定租金水平、出租率稳而向上,有着明显的抗周期能力。

2、基汇:盘活存量物业,通过资产增值达到预期回报

生于美国,长于香港,扩张于内地, 基汇资本已在大中华区(大陆、香港、澳门和台湾)及亚太周边投资超 69 个项目,包括上海 353 广场、北京盈科中心、上海凌空 SOHO 等。

买入“价值洼地”资产,通过解决资产内部问题并以改造、翻新等运营管理模式使之产生巨大的溢价,而后择机出售,是基汇实现总收益率(包括租金收益和资产升值收益)的模式。“整容师”基汇资本,为内地商业存量新生,提供了一种高效的可鉴样本。

区别于纯粹的财务投资者,基汇资本下设商业不动产管理、酒店管理、住宅开发、物流地产四大运营平台,形成一只完整的资产管理舰队。

上述体系下,基汇资本沿用了一套深度操盘、战略增值的运作模式。低价买入-改造增值-溢价卖出,基汇资本深度扎向每一个“烂项目”,通过资产翻修、资产增值、财务整顿等方式,重新包装,提升价值。一次次,向同行、商业地产玩家,证明着“运营管理是一门艺术”,凭借这门手艺活,基汇实现租金和资产增值的双重收益。

3、砂之船:奥莱REITS如何建立起护城河

砂之船房托,是亚洲首个、中国唯一以奥莱作为底层资产的不动产投资信托项目。2008 年 8 月,砂之船(重庆两江)奥莱在两江新区机场路问世,首年营业额即破 4.5 亿元,跃居中国奥特莱斯前三甲。

重庆机场路之后,至 2018 年 3 月砂之船房地产投资信托 (Sasseur REIT) 在新加坡上市前,砂之船先后落地了重庆璧山、南京、合肥、昆明、长春、西安、贵阳。

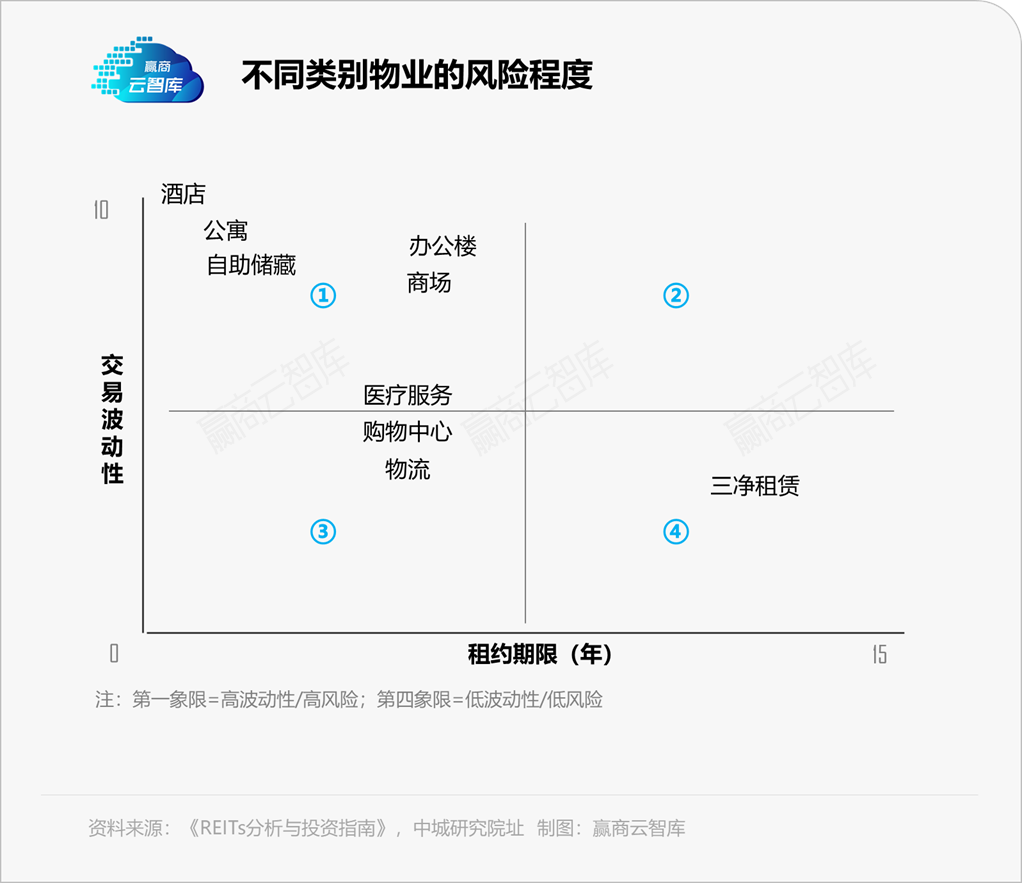

除了行业与企业基本面外,影响 REITs 的投资回报的影响因素还有租约结构和期限。持有不同物业类型的 REITs 往往使用完全不同的租约结构,不同的租约结构、租约期限为业主提供不同的现金流。

不同于传统零售商场,砂之船有意选择更短的租赁,加快弱品牌淘汰率,紧跟消费趋势优化租户组合,而对于销售表现好的租户,则以更频繁的高租金续约。租户多样化和对任何特定租户的低依赖,使砂之船能够减轻风险集中度,并提高其投资组合的韧性。

创立至今,砂之船经历了产业链中的所有角色:设计、生产、销售,也经历了商业中的所有角色:消费者、代理商、制造商、品牌商。

这些经验同样适配于租户管理,以确保品牌组合对消费者的吸引力,灵活应对消费者偏好和趋势的变化。

如您希望阅读

《2021中国购物中心年度发展报告》全文,

可扫描二维码或添加客服微信ysyzk2021

马上订购

纸质版报告原价5999元

7月31日前预订,享早鸟价1999元!(送电子版)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

“48条”最多可为企业减负超830亿元;通过建立市应急转贷机制和普惠贷款风险补偿机制,可再为企业增加流动资金1300亿元。

2月15日,长沙市人民政府办发[2020]6号文件,提出关于应对新型冠状病毒感染的肺炎疫情支持中小企业共渡难关的若干意见。

赢商网账号登录

赢商网账号登录

未登录

未登录