餐企老板内参 张心笛王盼| 文

“中式快餐第一股”这场大戏,越来越好看了。

老娘舅递交招股书

老娘舅终于“按捺不住”了。

7月5日,中国证监会披露老娘舅餐饮股份有限公司(下文简称“老娘舅”)首次公开发行股票招股说明书(申报稿),保荐机构为中信证券股份有限公司,拟于沪市主板上市。

此次冲击IPO,老娘舅拟发行新股不超过6100万股,拟募集资金8.32亿元,将用于连锁门店建设、供应链综合基地建设、信息化系统升级和品牌推广等项目。

作为最早公布上市动作的中式快餐品牌,继乡村基、老乡鸡后,老娘舅终于公开招股书,“中式快餐第一股”的抢夺战号角正式吹响。

在此之前,内参君曾盘点过截至2022年5月国内递交招股书的餐饮企业,具体如下图:

深扒老娘舅招股书

这些看点很重要

我们深扒了老娘舅441页的招股书,发现了一些重要信息:

1、说起“门店布局”,老娘舅坦言“是劣势”

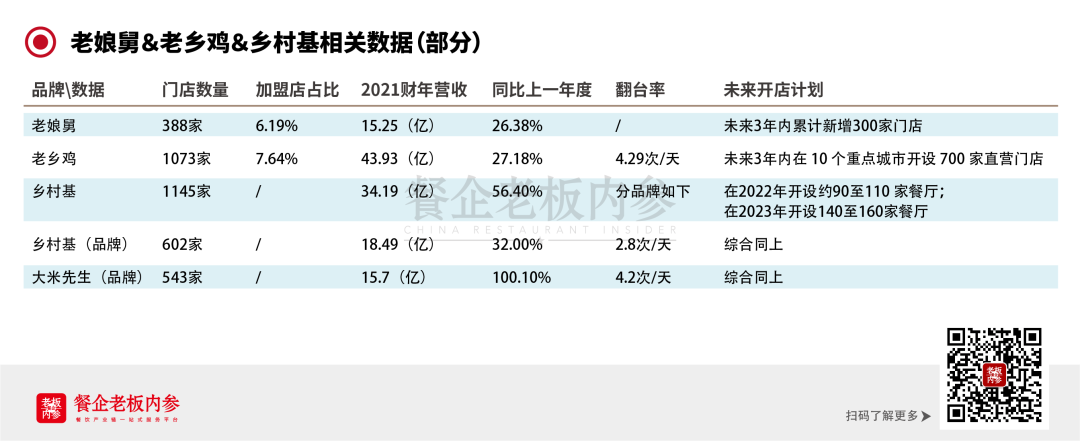

首先看门店数量,截至2021年12月31日,老娘舅共有388家门店,其中直营门店364家,加盟门店24家,加盟占比约为6.2%。

作为较早成立的中式快餐品牌,相对于已经突破“千店规模”的老乡鸡、乡村基,老娘舅的门店数量、扩张速度似乎都有些“落后”。

在门店布局上,老娘舅并未如其他两个品牌一般迅速向外扩张,而是持续性深扎江浙沪。

在招股书中,老娘舅将“门店布局”归为竞争劣势,其表示未来希望形成立足长三角,面向全国的规模战略,但目前尚未可证。

2、和老乡鸡“餐饮公司全亏损”相比,老娘舅的盈利模式“清晰而单纯”

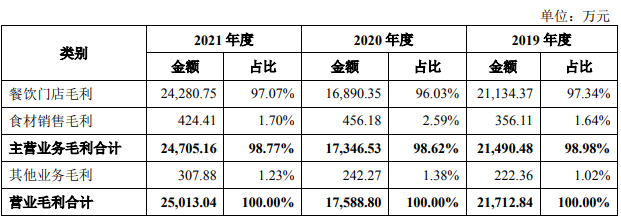

从毛利分析可见,老娘舅餐饮门店毛利2021年为2.43亿元,占比97.07%,食材销售毛利占比1.7%,其它业务毛利占比1.23%。而且,对比2019年度和2020年度,这个毛利结构并没有太大变化,均超过96%。

这说明老娘舅的“主要精力”都放在餐饮门店经营上,主营业务突出。

根据招股书,报告期内,老娘舅 96%以上收入来自直营门店的餐饮经营收入。其直营门店主要分布在浙江、上海、江苏、安徽,其中浙江区域收入占各期餐饮门店经营收入的比例分别为 54.08%、56.88%和 57.13%,占比最高。

此外,食材销售也是营收的重要占比。2020年,公司食材销售的毛利率上升,主要系 2020 年公司线上零售商城销售增加,线上商城客户主要为个人消费者,毛利率高于线下食材零售。招股书中解释:2021 年食材销售毛利率下降,主要系原材料价格上涨,但公司销售给加盟商的食材价格未作调整所致,因此 2021 年对加盟商的食材销售毛利率下降。

3、自营外卖收入一路狂飙:两年翻了190倍

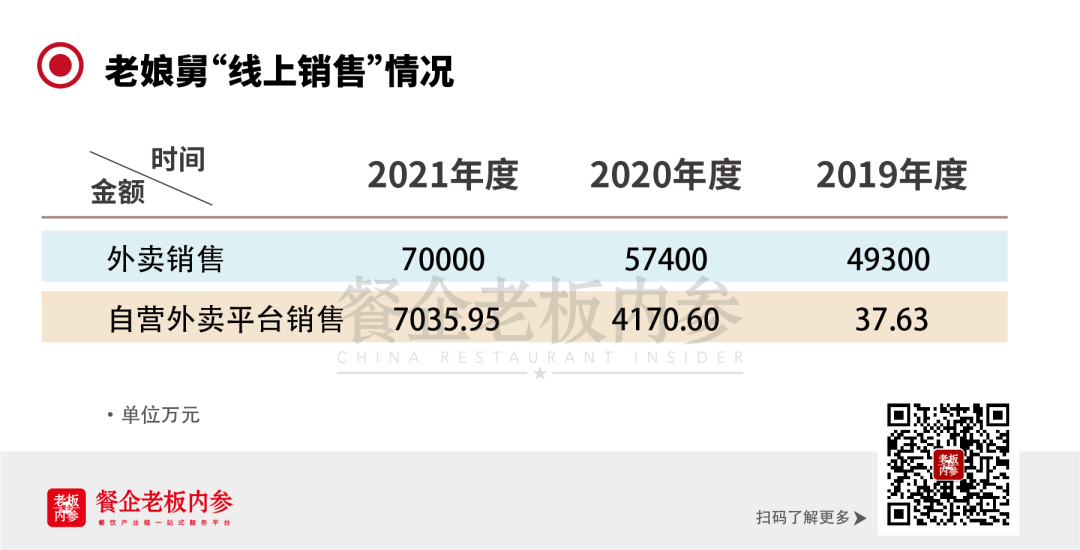

老娘舅餐饮门店在线下盈利模式外,近年来“线上销售模式”上的数据也算是可圈可点。

根据招股书,老娘舅除了与美团、饿了么合作外,也在发展自己的线上渠道,推出“老娘舅点餐” 小程序、“老娘舅源头商城”小程序并推广企业订餐模式。

报告期内,老娘舅餐饮门店收入中,外卖金额分别为4.93亿元、5.74亿元、7.00亿元,逐年平均涨幅速度接近20%。外卖金额的占比也从 2019 年的 41.38%增长至 2021 年的 47.30%。

同时,老娘舅自营外卖平台收入分别为 37.63 万元、4170.60万元、7035.95万元,呈现快速增长态势。

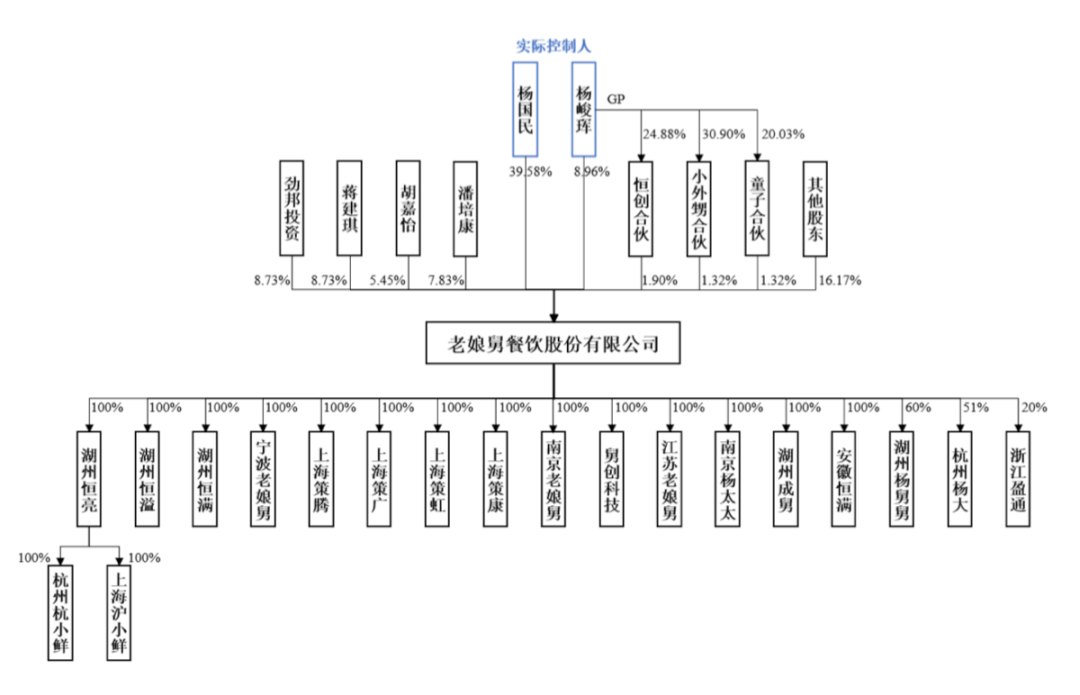

4、股权“开放”,70%都是湖州人

相比老乡鸡的“家族式”股权结构(91.32%的股份为五名家族成员构成)以及乡村基的“家族信托”模式,老娘舅则更加“开放”。

在20余年的发展过程中,从58万元的初始注册资本到如今突破3亿元,老娘舅股权转让共12次,增资共5次。

成立至今,老娘舅已获得劲邦资本、麦星投资、基石资本、海尔资本、杭州城投等机构的投资。此外,香飘飘董事长蒋建琪、娃哈哈董事长宗庆后之女宗馥莉亦为老娘舅的股东。

值得一提的是,实际控制人之一、目前任公司副董事长的杨峻珲是一名“90后”,另外,公示文件显示,公司持股5%以上的股东中,胡嘉怡持股1854.55万股,持股比例为5.45%,该股东出生于2001年,是一名“00后”,目前就读于英属哥伦比亚大学。

此外有意思的是,“湖州出生”的老娘舅,在公开的股东列表中,“湖州人组合”占比超过七成。

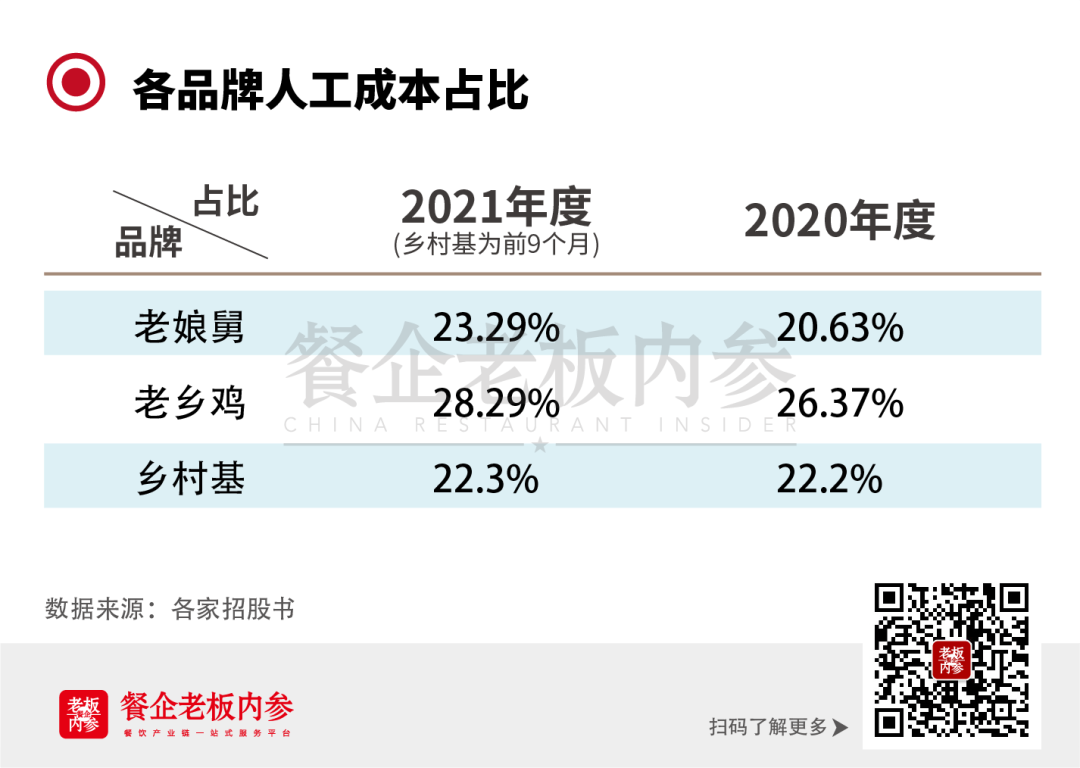

5、人工成本稳定

对比三家“中式快餐”大佬可见,老娘舅、乡村基人工成本占比较为平稳,其中老娘舅2021年度占比23.29%,2020年度占比20.63%;乡村基也稳定在22%左右;相比之下,老乡鸡由于扩张及人才储备需求,人工成本占比更大,分别为28.29%和26.37%。

6、重视数字化建设,同时也是“发明专家”

事实上,老娘舅还是餐饮界的“发明专家”。截至报告期末,公司拥有22项已授权专利,其中,发明专利2项,实用新型专利13项,外观设计专利7项。均系原始取得,公司已取得相关专利证书或权属证明文件。包括炖蛋机、汤保温台、静电解冻冰箱等餐厨设备。

此外,公司拥有3项软件著作权,包括POS收银系统软件、APP软件以及一款“石头剪刀布”互动游戏。未来三年,公司的在研项目表中也暴露了“野心”:智能生产设备和智能储存设备均显示“开发阶段”。从某个角度来说,老娘舅在数字化的探索中较为重视,投入也不小。

7、对标麦肯,野心勃勃

在招股书“行业竞争对手及同行业上市公司”中,老娘舅可谓“知己知彼”,将“境内上市公司”、“港股上市公司”、“区域知名快餐公司”、“境内预制菜上市公司”分别罗列其中,包括麦肯这样的西快巨头、味千和真功夫这样的“前辈”、以及千味央厨这样的供应链大鳄,也有来必堡、顺旺基这样的区域黑马。

如此详细罗列,在老乡鸡、乡村基的招股书中并未出现。对比之下,老娘舅的野心属实不小。

“三国杀”大戏迫在眉睫

谁能真的跑出来?

“千店俱乐部成员”老乡鸡2021年营收最高

但综合毛利率却与“百店”老娘舅持平

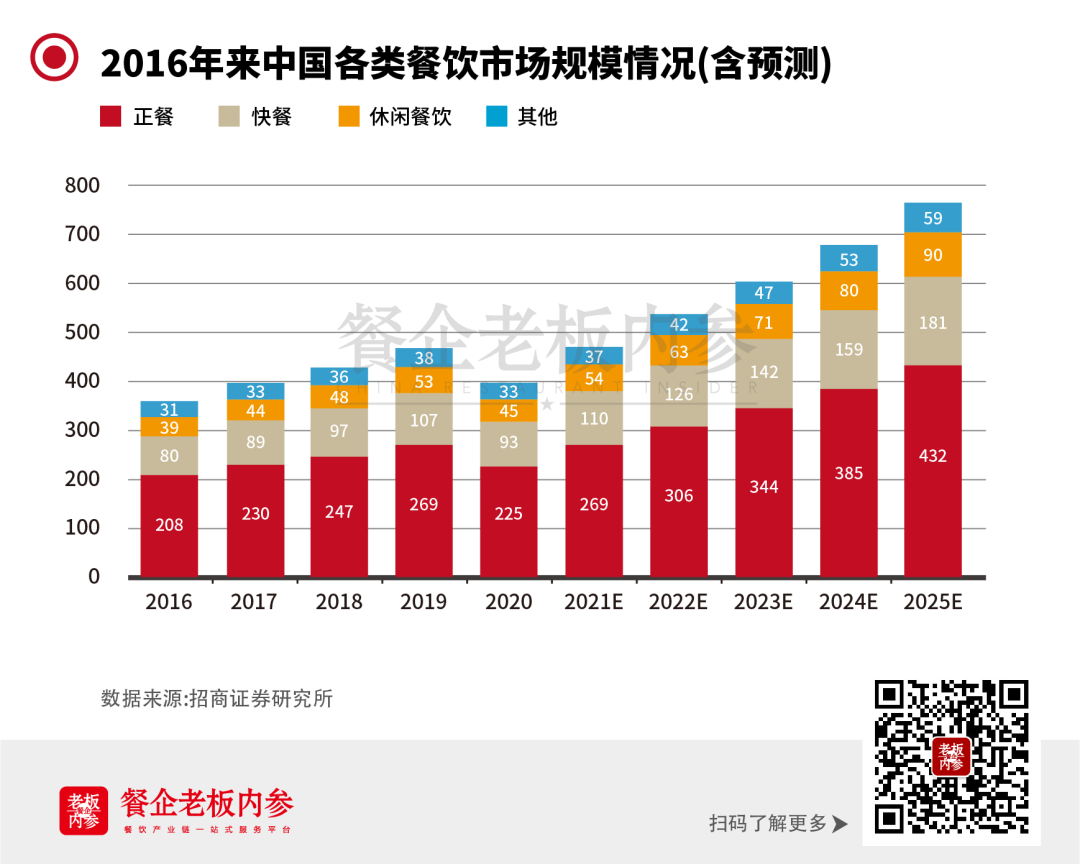

根据招商证券报告显示,2016年至2019年,我国快餐行业的市场规模复合增长率达到了10.4%,预计2025年,快餐行业市场规模将达到1.8万亿。

在门店开拓、收入增长等方面,快餐行业均呈现出快速增长的发展态势。

如今,中式快餐三大巨头的招股书陆续发布,我们不难梳理出三家不同的路径和野心。

从业务模式来看。

老娘舅成立于2000年,早于老乡鸡、晚于乡村基。乡村基着力发展“第二曲线”,老乡鸡野心勃勃发展上游产业,两个品牌都找到了“初始品牌之外”的业务模式,相比之下,老娘舅则“中规中矩、稳扎稳打”,门店数量最“单薄”,同时主要依靠门店经营产生利润。

从扩张情况来看。

老乡鸡在2021年才进入“千店俱乐部”,2019年底,老乡鸡只有769家店,而2021年已经到了1073家,也就是说,狂飙的老乡鸡,最近2年时间开出300多家门店;乡村基招股书也显示,2019年底,旗下两个品牌门店数量仅为847家,到了2021年底则1145家,同样是2021年才突破的千家门店数量。

对比之下,老娘舅目前也只有388家门店,处于“蓄势待发”的状态,换句话说,门店扩张还有很大的空间。

小结

随着三家中式快餐大佬陆续递交招股书,这场战争硝烟四起。

中式快餐想要跑出来,标准化完善、差异化打造、品牌势能的沉淀,都需要下功夫。从招股书中也可见,各家都使出“十八般武艺”探索自己的发展路径。

最后谁能胜出?我们将和大家一起期待。

(内参记者孙婷对此文亦有贡献)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

华东,作为中国消费能力最强的区域市场之一,老娘舅、老乡鸡、乡村基、顺旺基等,在中式连锁快餐市场已混战多年。

截至2023年6月底,老娘舅账面现金及现金等价物仅2.21亿元。也就是说,若老娘舅不能在北交所上市融资,将面临较大的资金回购压力。

老娘舅上市之路“一波三折”,如今成功挂牌之后,有业内人士指出,老娘舅或借道新三板,最终实现在北交所上市。

老娘舅公司股票2月22日起在全国股权转让系统挂牌公开转让,股份总量为3.4亿股,每股面值为1元。2023年1-6月,老娘舅营收8亿,净利4546万。

街头巷尾人人都乐意手持一杯茶百道,但似乎鲜少人愿意为资本市场上的它买单。“新茶饮”老二的上市首秀,是否会令后来者心生退意?

赢商网账号登录

赢商网账号登录

未登录

未登录