今日,戴德梁行于厦门发布《2022年上半年厦门商业地产市场回顾与展望》报告,对2022年上半年厦门商业地产市场发展情况进行回顾,并对下半年的市场发展趋势进行预判。

跨岛发展20年,岛内外商业的差异不断缩小

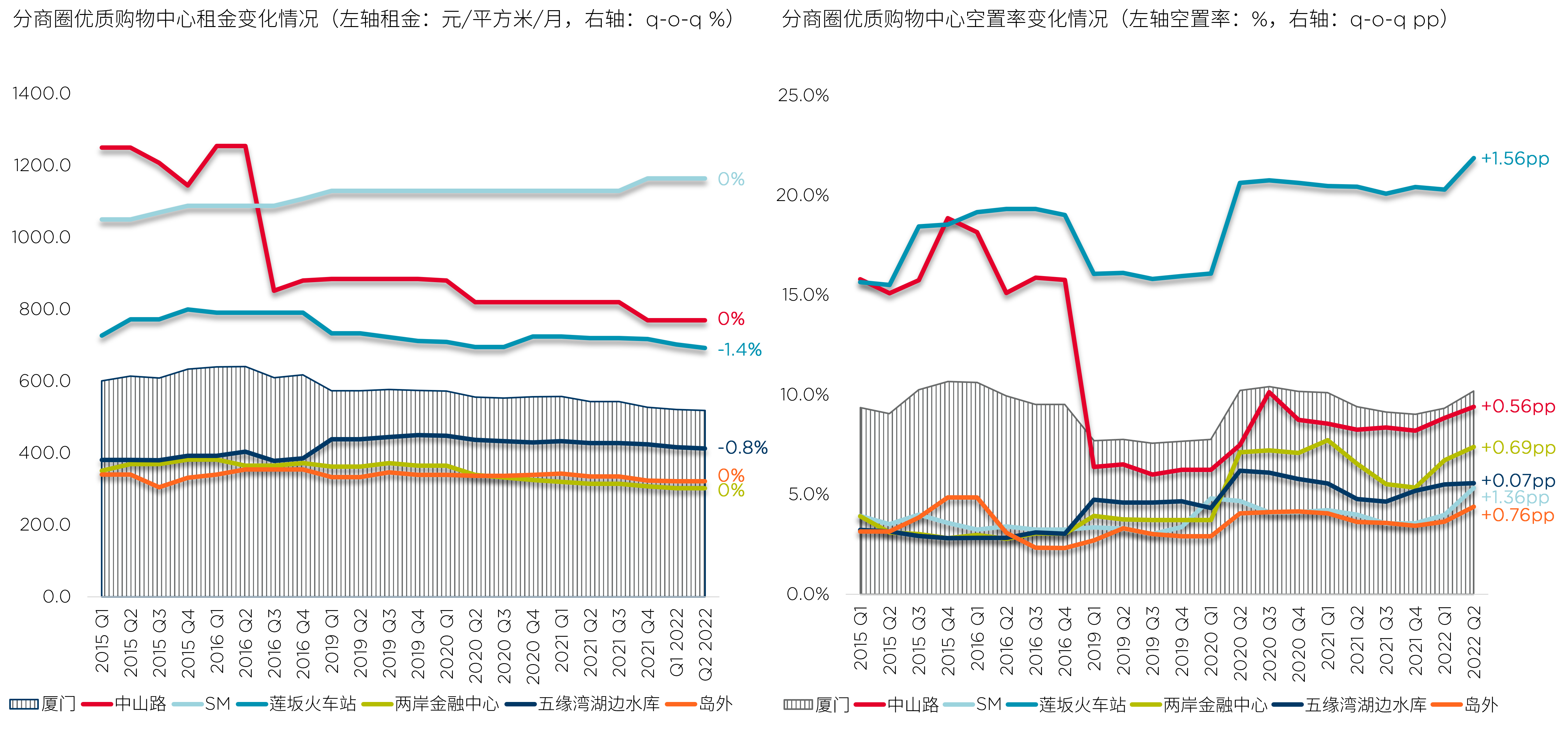

本地及外地疫情的反复,明显影响厦门零售市场表现:项目进度滞后、品牌落地艰难,品牌活动受阻、门店经营困难。市场及品牌活跃度明显下挫,吸纳量连续两个季度维持负值,上半年吸纳量累计约为-2.9万平方米,空置率环比增加0.9个百分点至10.2%的较高水平,环比增幅更是2021年以来的最大值。

具体来看,2022年上半年,全市未录得新增项目,零售市场存量维持在251.4万平方米。各商圈空置率均出现不同程度增加,其中莲坂火车站及SM商圈增幅最为明显,分别较上季度增加1.6及1.4个百分点。平均租金延续下降趋势,至本季度的519.1元/平方米/月,降幅较上季度缩小,达0.5%。

图1:分商圈优质购物中心租金及空置率变化情况

资料来源:戴德梁行研究部

受疫情影响,计划开业项目,原计划场地及品牌调改的项目均出现不同程度推迟。下半年预计有55.8万平方米的商业项目开门迎客。伴随着城市更新及交通综合开发(TOD)工作的推进,未来将有更多的商业项目浮出水面。

戴德梁行福建区域总经理、高级执行董事潘育敏表示:“时值厦门跨岛发展20年,我们欣喜的观察到岛内外商业的差异不断缩小。数据指标,品牌进入,乃至商圈格局,岛外商圈甚至已经超越岛内部分非核心商圈。岛外商圈日渐壮大,一方面便利了岛外居民的日常消费,另一方面也将促进岛内商圈优化升级。”

时隔两年,厦门甲级写字楼市场再现租金调增

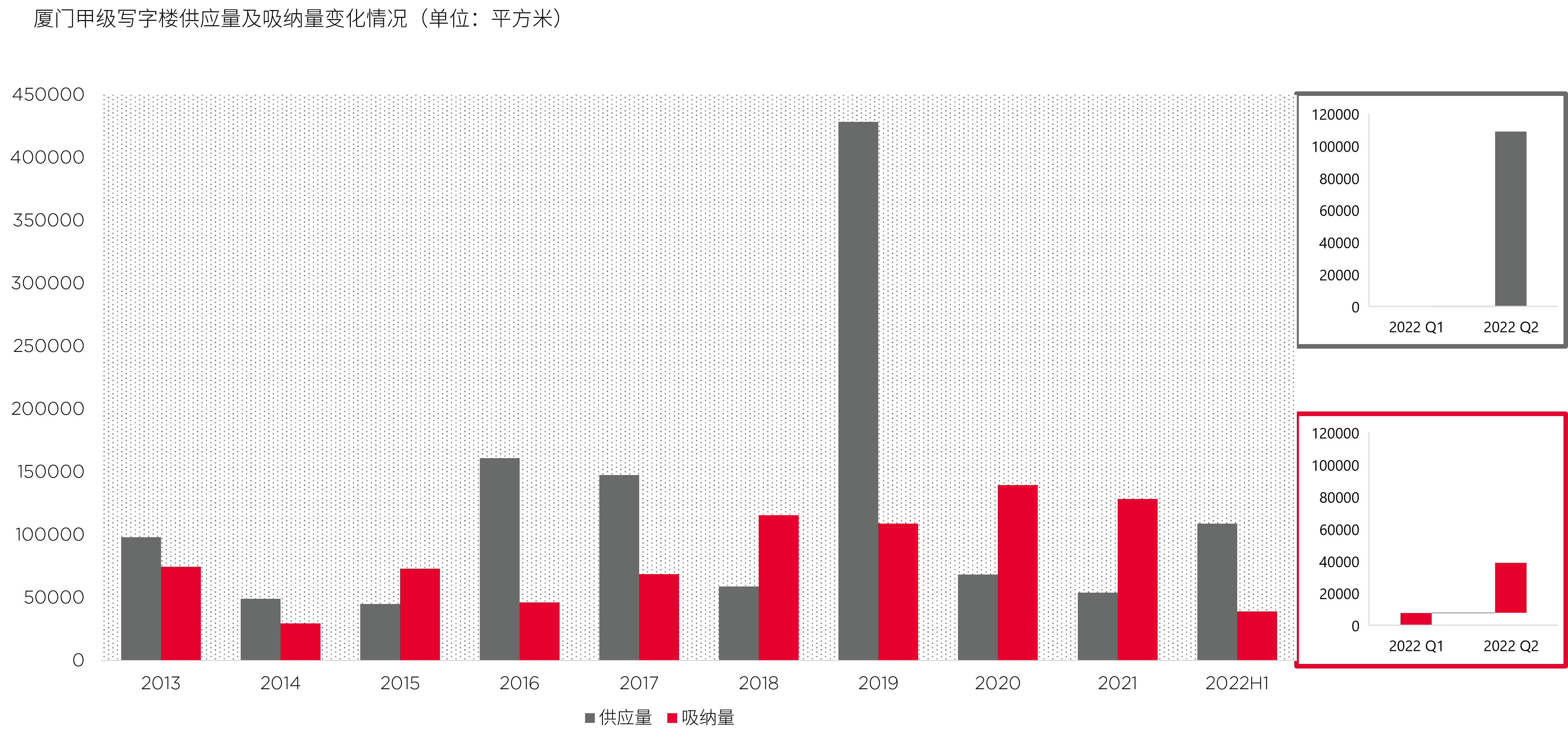

同时,2022年上半年,厦门甲级写字楼新增供应面积10.9万平方米,为2021年全年新增供应量的2倍,甲级写字楼存量增至149.8万平方米。受上半年全国多地疫情反复,及本地防疫管控政策趋严的影响,企业租赁决策周期被拉长的同时,阻碍因素也不断增多。整体上看,需求放缓,供应入市时间反复推迟,吸纳量下降。2022年上半年,全市累计吸纳量仅3.9万平方米,约为去年同期的75%。

图2:厦门甲级写字楼供应量及吸纳量变化情况

资料来源:戴德梁行研究部

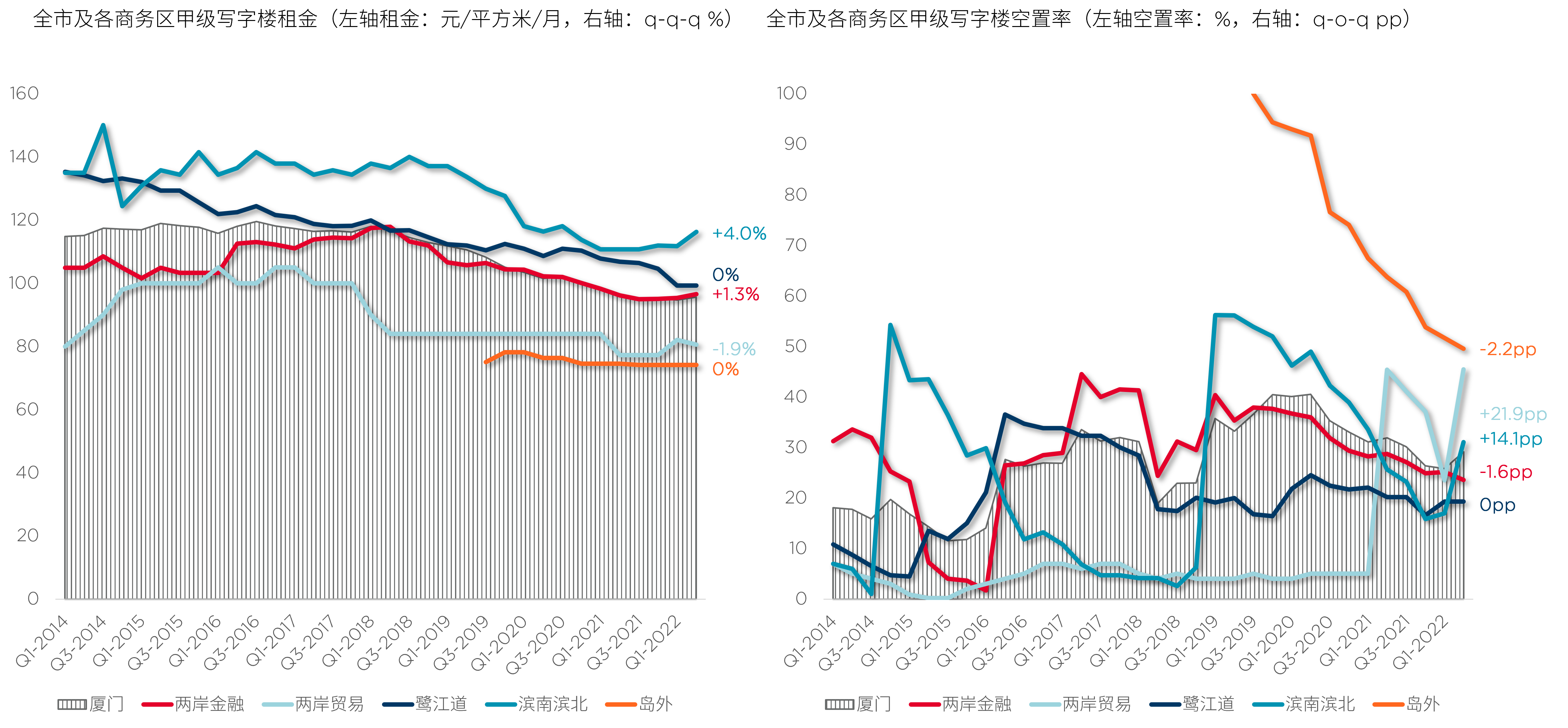

具体来看,位于成熟商务区滨南滨北及两岸金融中心的部分项目顺利去化,以及尾盘阶段的租金上调拉高了片区的平均租金水平也一定程度影响了业主的租金预期。两区租金出现明显调增,租金环比分别增加4.0%及1.3%,均为各自商务区进入租金下行通道后(即2018年以来)的最高的环比增幅。

在滨南滨北及两岸金融中心租金增长的强势带动下,厦门全市2季度平均租金环比微增1.0%至95.6元每月每平方米,租金回调幅度较前一次(即2020年3季度)有所扩大。但受市场环境及供应放大影响,全市租金仍低于去年同期水平。

吸纳以存量去化为主,新入市项目较高的空置率带动全市空置率环比增加3.3个百分点至29.1%。岛外商务区空置率降幅最为明显,2季度空置率较1季度继续减少2.2个百分点,较去年同期减少14.2个百分点,对企业的吸引力不断放大。专业服务业及金融业的扩租需求仍有效支撑厦门甲级写字楼去化,而大面积的租赁成交记录则源于综合性集团的扩租。

图3:分商务区甲级写字楼租金及空置率变化情况

资料来源:戴德梁行研究部

服务贸易、法律法务、科技金融、数字经济等高能级产业将继续主导厦门甲级写字楼市场吸纳。空间上看两岸金融中心片区,两岸贸易中心片区,及岛外等空间载体将成为写字楼市场成交的主要区域。

2022年下半年仍有近89.4万平方米的楼宇有望交付使用,市场将迎来供应浪潮。位于租金低地的非核商务区项目占比超54%,受供应结构影响,短期内厦门甲级写字楼平均租金仍将继续波动下行。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在此次沙龙中,苏州SM吴中城市广场助理商场经理穆彬对于“苏州商业如何‘大’有可为”,及苏州商业未来发展空间阐述了自己的观点和看法。

近日,戴德梁行对2022年一季度厦门写字楼及零售商业市场进行回顾和多维度的解读,并对2022年市场发展趋势进行了展望和预测。

纵观2021年,尽管厦门零售物业市场格局基本维稳,但更多项目仍面临严峻的运营管理问题,并一定程度限制了全市租金的增长。

据悉,厦门万象城、SM、中华城、湾悦城、JFC品尚中心等一批具有代表性的购物中心,在客流方面已经恢复至疫前的六到八成。

赢商网账号登录

赢商网账号登录

未登录

未登录