2022年7月21日,西安—CBRE世邦魏理仕发布《2022年上半年西安房地产市场回顾与展望》,解析西安商业地产市场最新发展状况与趋势。

上半年,随着政府“稳经济、促发展”等各项扶持、招商政策的持续推出和落地,城市投资信心持续回暖,1-5月已完成全年投资计划的52%。招商引资质量效率不断提升,为西安经济社会发展注入了强大动能,同时加快西安国民经济恢复,提振全市经济发展信心。

2022年上半年,宏观利好及疫情常态化引发优质写字楼市场办公需求结构转变,升级窗口推动楼宇韧性提升;优质零售市场在赛道迭代中激发需求新动能,新需求催生零售新形态;投资市场在城市利好政策加持下将吸引更多投资关注。

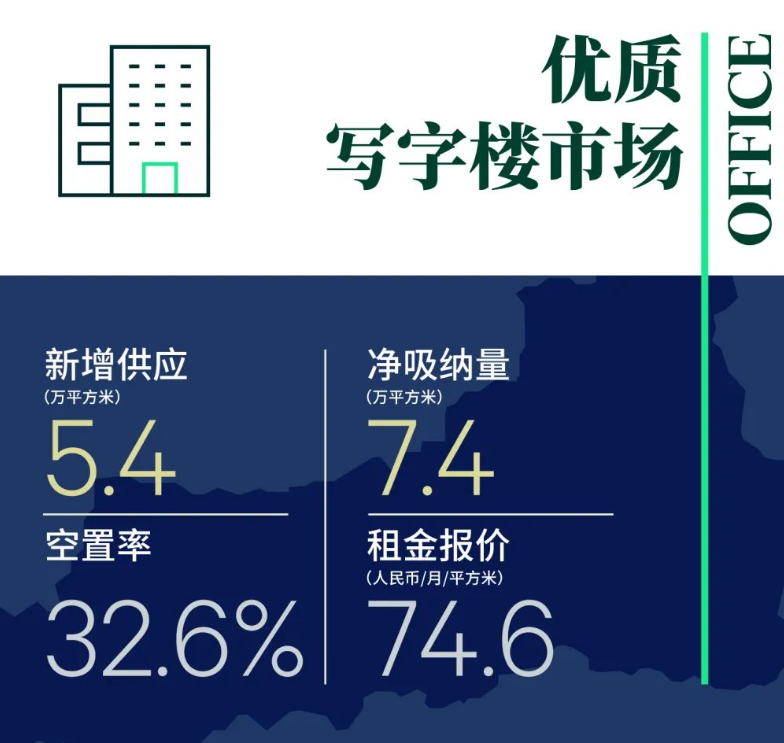

优质写字楼市场:宏观利好驱动办公新势能

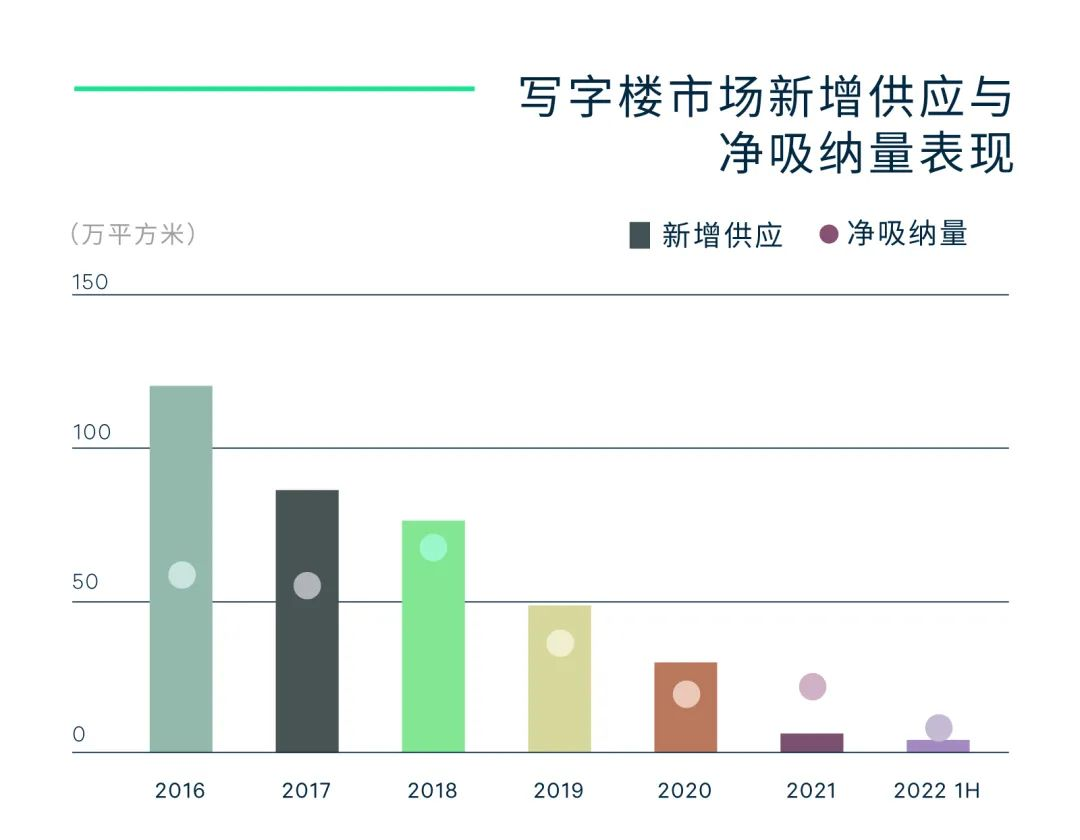

2022年上半年,西安优质写字楼市场仅录得两个乙级写字楼项目:中铁·立丰国际广场及天伦泛太国际入市,为市场带来5.4万平方米新增供应,推动市场总体量上升至687.4万平方米,其中甲级写字楼体量仍保持在169.1万平方米。受全国疫情不稳定的大环境及年初疫情封控等因素影响,上半年西安写字楼市场净吸纳量录得约7.4万平方米,较去年同期下降了68%。故在供应相对短缺的情况下,整体市场空置率仅下降1.3个百分点至32.6%。租金方面,整体市场租金仍处在下行阶段,随着吸纳的走低,更多业主开始降低租金预期或延长免租期,致使上半年度写字楼市场的可比租金较去年同期下降0.7%。

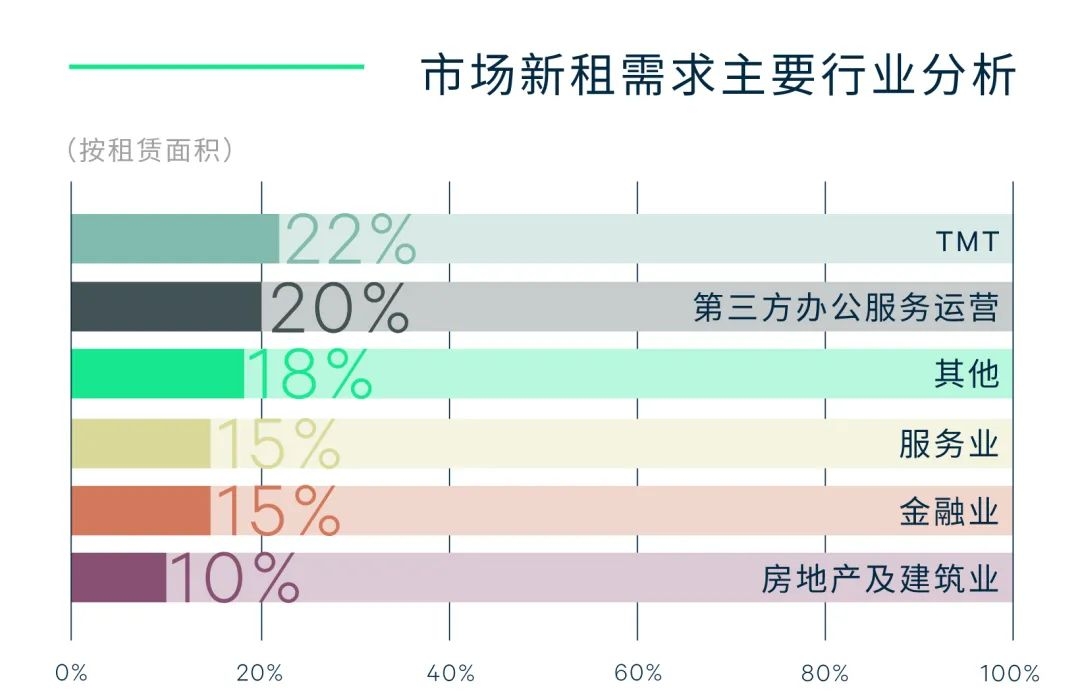

按租户行业看,TMT、第三方办公服务运营商及服务业为上半年需求前三大来源,分别占比22.3%、20.1%、15.2%。上半年,TMT仍为西安甲级写字楼市场主要新租需求来源。其中人工智能、芯片、云计算等细分行业需求进一步释放,推动行业需求持续增长。在二季度发布的《陕西省“十四五”数字经济发展规划》中将西安作为数字经济发展核心动力源,再次强调西安发展数字经济的核心地位,叠加《西安市“十四五”产业发展规划》中强调着力培育人工智能、增材制造、大数据等新兴产业,相关细分领域的需求也将在未来持续成为需求持续增长的动能。同时,随着租户对物业组合灵活性的重视程度的提升,推动共享办公在租户资产组合中的重要性持续提升 ,行业震荡释放的大量优质面积为第三方办公运营商提供扩张的机会窗口,上半年第三方办公运营商新租需求再次成为市场需求主要来源。此外,上半年来自律所及人力资源等专业服务业企业的跨区域升级需求较为突出,向经济活动更为活跃的核心片区聚集趋势明显。

宏观利好驱动办公新势能。上半年,来自煤炭、石油等能源类企业的升级需求表现抢眼。受后疫情时代、碳中和元年、全球能源短缺等多重因素影响,能源类商品价格持续维持高位,得益于此,2021年,能源行业整体营业收入和净利润增速分别达到31%和111%。2022年一季度营业收入和净利润增速分别为35%和55%。整体盈利水平的明显改善,推动能源行业在今年上半年持续升级办公环境,来自能源行业的升级需求较去年同期增加了31.8%。西安作为西北龙头城市汇聚了多家石油,煤炭等能源类企业总部,在宏观利好因素的影响下,未来来自能源类企业的升级需求或将成为西安优质办公楼的需求新势能。

升级趋势推动优质楼宇韧性提升。自2021年上半年在线教育及房地产行业波动释放大量优质租赁面积后,仍能实现租金增长的楼宇抓住租户对核心商务区的升级需求,优化自身租户组合,持续减少小面积租户,将600平方米以上租户占比由2021年一季度的53%拉升至近60%,同时着重引入保险、律所、增长强劲的人工智能、芯片、云计算等需求面积较大、抗风险能力较强,租期稳定的韧性行业需求。通过持续的改善租户结构提升自身抗风险能力。

展望未来,随着财政和金融政策超预期的宽松,金融、基建及其上游行业都将重启发展,加之疫情的常态化防范将降低疫情对市场的扰动因素,目前在疫情影响下被压抑的升级扩租需求将迎来反弹,叠加2022年下半年西安将迎来核心片区30.3万平方米的新增供应,如金融,专业服务及建筑业的升级扩组需求或将得到进一步释放。

CBRE西安及郑州顾问及交易服务部|办公楼负责人孙奇表示:“下半年西安或将入市两栋甲级写字楼,为西安招商引资再添重要载体,进而吸引更多优质企业落户西安。同时,基于西安快速有效的疫情控制经验,市场对于城市未来疫情防控情况持较乐观预期,疫情影响将逐步消退,市场活跃度有望逐步回升,上半年压抑的升级及扩租需求有望进一步释放。此外,随着西安作为数字经济的核心城市地位的提出,经济人口资源的进一步聚集将激发科技新兴产业链的完善,衍生更多TMT细分行业对写字楼的租赁需求。”

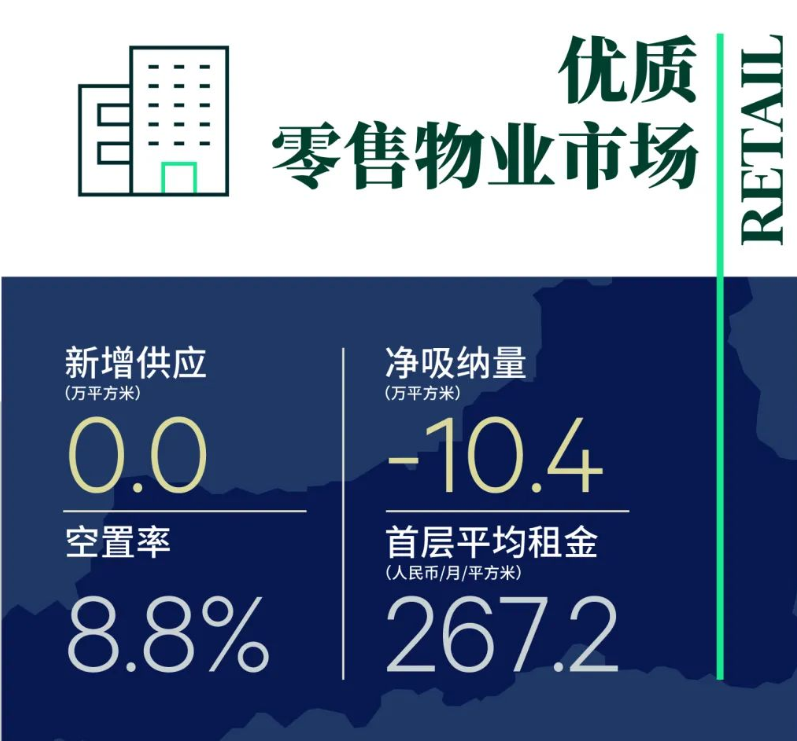

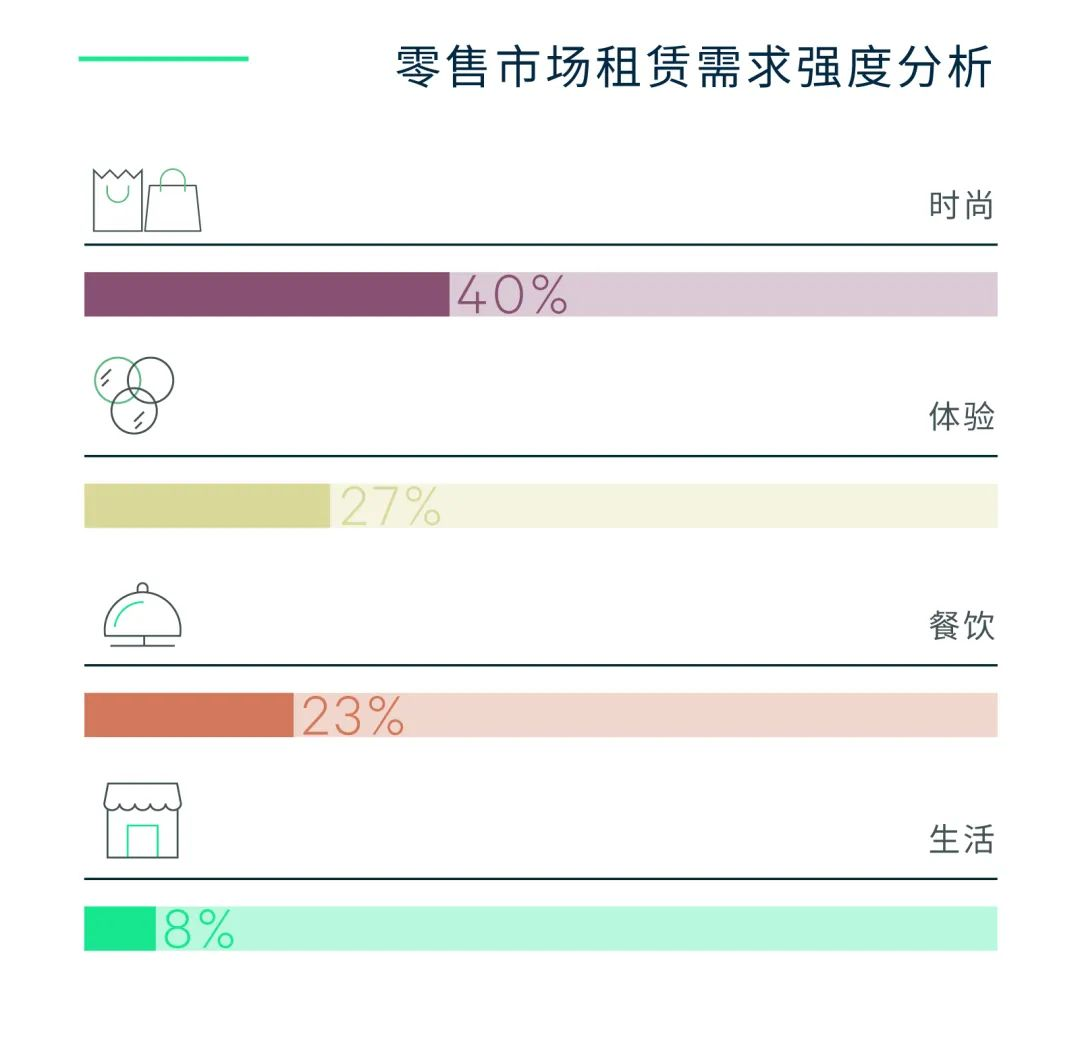

优质零售物业市场:新常态激发零售新消费

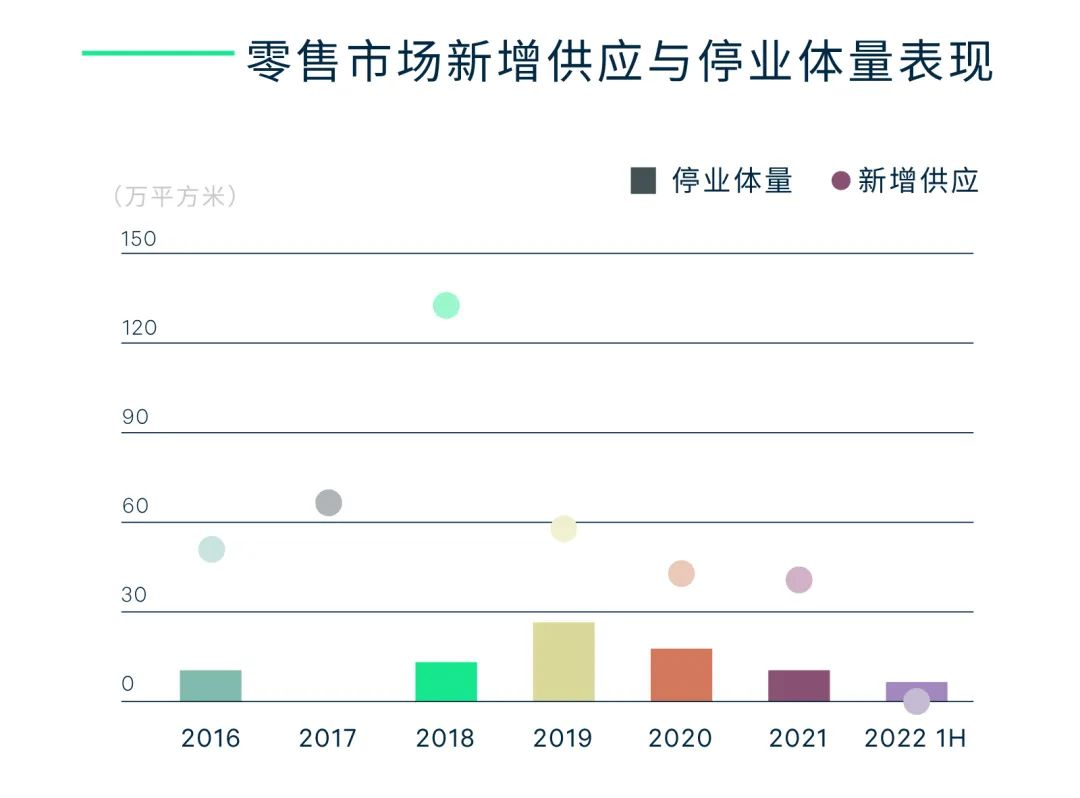

2022年上半年,西安优质零售物业市场未录得新增供应。同时,银泰百货钟楼店于二季度闭店,整体市场体量有所下降。受年初疫情影响,实体店的暂停营业和地区旅游业停滞等因素让城市消费活力有所下降。部分高空置率项目雪上加霜,空置率持续走高。同时,在品牌策略及业主调改等因素影响下,上半年持续录得如超市、影院、KTV等生活和体验类业态的大面积租户退租案例,致使市场空置率环比上涨0.7个百分点至8.8%;全市购物中心首层平均租金环比下跌0.8%,至每月每平方米267.3元。

消费赛道迭代激发新需求。此轮疫情后,消费者诉求再次演变,众多消费新趋势已站上“风口”,品牌方迎来迭代新周期。前两年在西安零售市场极速扩张的茶饮赛道,在上半年开始有所放缓。疲软的消费环境、日益增加的成本压力使得如奈雪、喜茶等头部茶饮品牌暂缓扩张,收缩店铺。上半年,喜茶已率先开始缩铺,位于钟楼的西北首家喜茶LAB暂停营业,同时永宁里门店也于二季度闭店。而与此形成鲜明对比的是咖啡品牌的集中入驻。上半年网红咖啡品牌%Arabica、M Stand及MANNER均开始布局西安,锚定城市或区域首店 。在资本推动下,此类品牌将接力茶饮,加速扩张市场,成为西安零售需求的又一增长极。此外,疫情的反复及全运会的余热推动“全民健身”、“健康生活”等理念根植在年轻消费者的消费习惯中,推动“体育+”的新消费潮流。如篮球、滑板、滑雪、棒球等更加注重社交与健康的生活方式正在成为主流,同时相关的体育体验类业态持续进驻购物中心,成为体验业态中快速崛起的新兴需求。

新零售空间释放消费新活力。消费者的生活模式在疫情常态化时代迎来转变,购物中心作为生活方式主要载体的第三空间,同样更趋多元化。如上半年入市的未央168街区打造的夜生活场;曼蒂广场打造的长安十二时辰主题街区及下半年将入市的体育主题零售项目体育之窗、生态主题购物中心南飞鸿乐荟中心、公园商业集乐里等项目,均打破传统商业空间,通过打造“文旅”,“生态”,“公园”,“社交”等复合型零售空间,迎合时下流行的“微度假”、“夜生活”、“体育社交”等新兴生活方式。以场景营造使商业形态进一步从物理层面融入周边场景,为线下商业注入新活力的同时更有效地为消费者生成自然、社交、生活之地,充分释放消费者的购物热情和消费欲望。

2022年下半年西安零售市场或将迎来供应小高峰,预计近38.7万平方米的零售项目将集中入市。其中不乏如DCC原力场、正唐广场等改造项目。未来,开发商将继续通过拿地自建、轻资产、存量改造等多种方式加码西安,进一步推动供应端的多元化呈现,逐渐成为长期趋势。

CBRE西安及郑州顾问及交易服务部 | 商业负责人何易峰表示:“近期,西安出台多项措施支持夜间经济、户外经济的发展,通过适当延长夜间营业时间、创新夜间消费业态和模式、依托特色商业街区举办文创市集等活动为商业市场发展注入新的活力。同时在各项措施的刺激下,西安零售市场将持续回暖,层出不穷的新零售模式也将孕育新的商业生态、商业结构。”

投资市场:城市利好激发投资活力

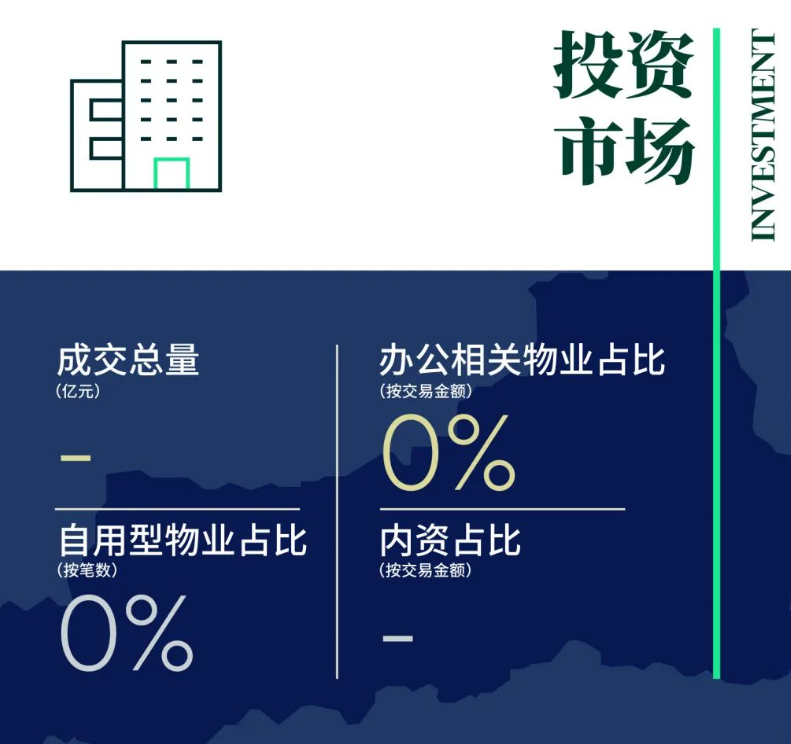

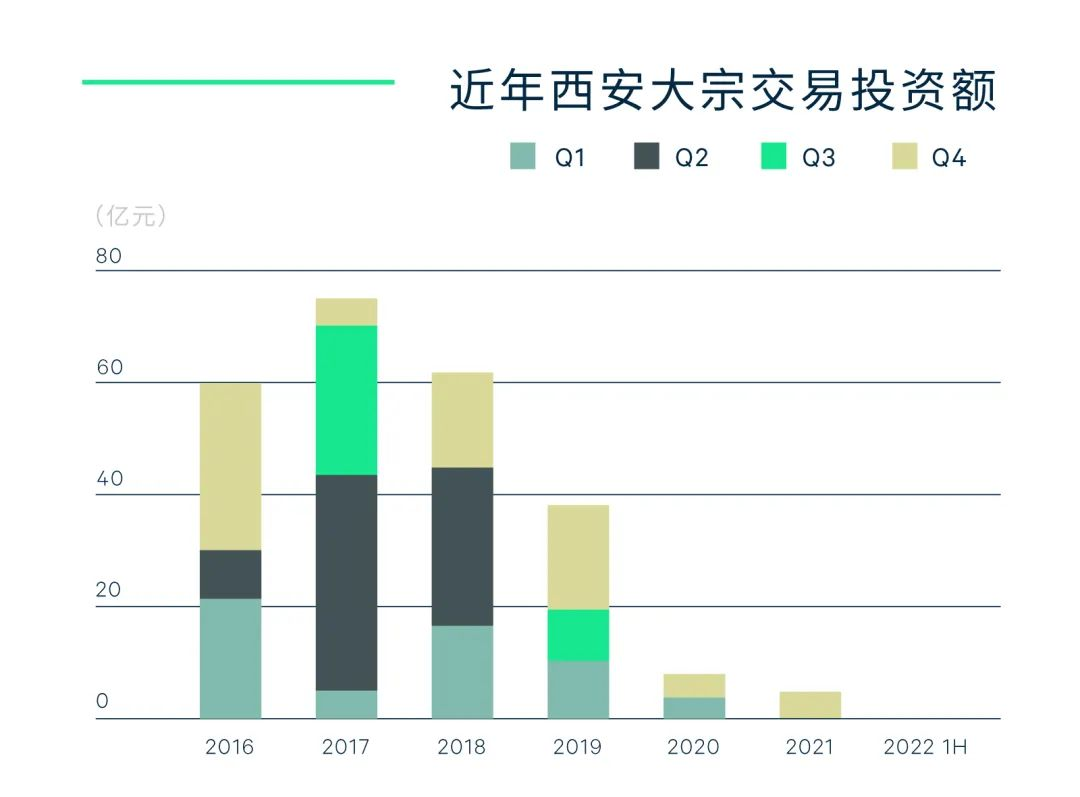

2022年上半年西安市场未录得大宗物业成交。上半年,在物业收购类型层面,写字楼类项目仍是西安投资交易的重点,客户关注度最高且可选择空间大,目前全市超过77%待售项目为写字楼项目。然而,受疫情和房地产行业宏观调控双重因素的影响,开发商对于现金流的追求令大宗交易的供应端将持续增加,除写字楼外,产业物业及零售物业的可出售项目也有所增加,为大宗物业交易市场活跃度提升打下基础。此外,全国来看,随着资本持续聚焦新经济地产,西安产业地产体量的增加及成熟度的提升或将迎来更多投资关注。

CBRE西安投资及资本市场部负责人郝亚文表示:“目前,具有融资成本优势的大型国内险资仍是市场上最活跃的买家之一,同时,在整体市场环境持续走低的情况下,部分外资开发商也开始入场寻求抄底机会。随着西安城市空间扩容,综合承载能力和辐射带动能力也在持续增强,将有更多的机构和资本会从关注转为实际投资。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

通过每一次营销策划,彰显创意、传递温度,联动人、货、场共建零售商业市场的良性生态圈。

赢商网账号登录

赢商网账号登录

未登录

未登录