持续触底叠加断供潮,使得中国房地产市场染上一层悲观的底色,销售下滑已成业内共识,差别只是幅度有多大而已。

标普7月26日发文称,中国近期发生业主拒还房贷事件,表明购房者信心在下降,该机构预计,今年全国房地产销售将下滑28%-33%,降幅几乎是前次预测的两倍。

如果说市场代表了趋势,具体到房地产企业,行业下滑的阵痛则表现的更加明显。8月3日,《财富》世界500强揭晓,中国上榜企业的营收占500家上榜企业总营收的31%,首次超过美国,但房地产仅有五家房企上榜,比去年减少三家。

市场有限,房企之间的竞争日益激烈,尤其是龙头房企,更需要谋略和战术上的应对,如果说在行业上行期,房地产企业是冲在最前面的先锋,那么,在行业下行期,他们更能代表身处迷茫的房地产行业未来可能的出路和方向。

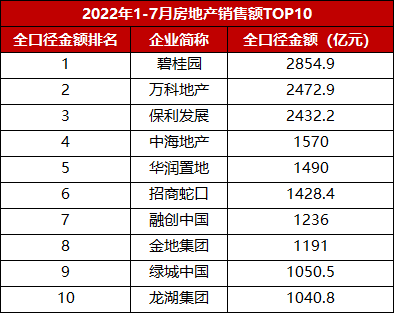

数据来源:克而瑞,由和讯房产整理

01

金地&绿城

携手晋级TOP10

下半场的号角已经开始,但房地产市场并没有好转迹象。克而瑞数据显示,百强房企1-7月累计销售操盘金额的同比降幅仍保持在49%的较高水平。

这意味着,截至目前,房地产行业主流房企实际操盘的销售规模只有去年同期的一半,可见缺口之大。从趋势来看,市场销售也没有明显好转。根据克而瑞数据,2022年7月,近8成企业单月业绩环比降低。

龙头房企也不例外,和讯根据克而瑞数据比对的结果是,7月龙头房企的销售额全部低于6月,环比降幅均值为28.93%,其中,降幅最大的是中海地产和招商蛇口,降幅均在40%以上。

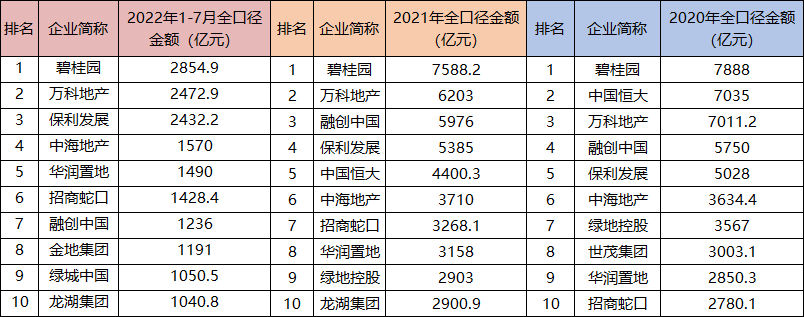

经过前七个月的激烈对抗,龙头房企的座次已悄然发生改变,以克而瑞全口径数据为参照,金地集团和绿城中国晋升为TOP8和TOP9,数据显示,金地集团前七月销售额1191亿元,绿城中国销售额为1050.5亿元。

可以说,从今年初开始,金地集团和绿城中国一直保持稳定输出,从1月晋升TOP10之后,后续无论是历经了疫情影响还是断供潮,每月都保持再TOP10之列,抗风险能力初步得到验证。

有升必然有降,不出外界所料,中国恒大和绿地控股跌落TOP10,数据显示,今年前七月中国恒大实现销售额263.1亿元,位列行业第四十八位,实际上,从今年开始,中国恒大就已无缘TOP10。

数据显示,绿地控股前七月实现销售额763.0亿元,位于行业第十四位,据和讯观察,绿地控股今年1月凭借120.1亿元的销售额,位居行业第九,此后一直没有再进入TOP10。

值得一提的是,融创中国虽然还在TOP10,但从6月开始,融创中国负面消息不断,销售压力显著加大。数据显示,2022年前七月,融创中国实现销售额1236亿元,位居行业第七,两月之内下降三个名次。

02

万科VS保利

地位之争“穷追不舍”

目前来看,碧桂园的老大地位非常稳定,在过去的任何一个月份里都没有动摇,但排名第二和第三的万科地产和保利发展,则呈现出你追我赶的趋势,这也是TOP10房企地位之争的一大看点。

克尔瑞数据显示,今年前七月万科地产实现销售额2472.9亿元,位居行业第二,而保利发展实现销售额2432.2亿元,位居行业第三,两者之间差额仅为40.7亿元,非常接近。可以说,对于这样销售体量的房企来说,这样的差距基本可以忽略。

保利发展争第一,这已经是公开的秘密,而且据说已经被写入公司的十四五规划。对万科地产来说,保持在行业第一阵营,这是最基本的目标。保利发展迈向第一过程中,第一步就是赶超万科,随后是碧桂园,最后实现登顶。

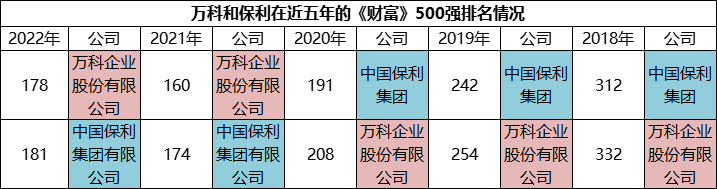

有意思的是,万科地产和保利发展在世界500强的排名上亦是不相上下。据和讯观察,2018年以来,两家公司排名始终紧邻,在2018年至2020年,保利发展的营收水平始终在万科地产之上,但2021年和2022年,万科地产则处于上风。

目前来看,保利发展势头较好,从2020年的行业第五,到2021年的行业第四,再到今年的行业第三,虽然说不上是因为对手犯了错误,还是自己实力增强,但保利发展的行业地位不断在上升。

有意思的是,在不同维度的排名里,保利发展已经超过了万科地产。根据中指院数据,今年前七月保利发展实现销售额2497.0亿元,比万科地产高出24.1亿元,位居行业第二。

无论从什么样的维度来看,万科地产和保利发展都非常接近,处于同一起跑线上,不过,行业下滑的过程中,两家究竟谁更胜一筹,还需要时间来验证。

目前来看,综合财报数据显示,2021年保利发展拓展项目145个,拓展金额1857亿元,而万科地产的对应数据为:获取新项目148个,权益地价总额约1401.5亿元。据广发证券统计,保利发展2021年拿地金额/销售金额为35%,2021Q1-2022Q1连续5个季度拿地力度保持在32%-38%,超过主流房企。

今年以来,保利发展仍然延续较高的拿地积极性。中指院数据显示,2022年1-7月,保利发展拿地金额464亿元,位居行业第二,而万科地产拿地金额203亿元,位于行业第十。保利发展拿地力度是万科地产的两倍多。

此外,两家房企都具备一定的融资优势。据和讯观察,万科地产2021年年末存量融资综合融资成本降至4.11%,保利发展的综合融资成本约4.46%,均保持行业前列。

也正是因为这样旗鼓相当的对手,这一场地位争夺战才格外值得期待。

03

中海 华润 招商

行业排名“稳中有进”

在这一次由去杠杆引发的行业下行趋势中,国企和央企由于具备融资优势,迎来发展基于,其中尤以中海地产、华润置地、招商蛇口为代表。

好像具备某种默契,相较于保利发展高举争第一的标签,中海地产、华润置地、招商蛇口这三家房企选择在低调中稳步前行。根据克而瑞数据,2022年前七月,中海地产、华润置地、招商蛇口分别实现销售额1570.0亿元、1490.0亿元、1428.4亿元,分为位居行业第五、六、七名。

具体来看,上述三家房企从年初一直占据行业TOP10中的三席,而且几乎锁定了五、六、七的名次,直到6月才取代融创中国,各自前进一个名次,拿下TOP10中的四、五、六。

实际上,2020年以来,中海地产、华润置地、招商蛇口三家房企的名次就开始稳步前进,比如,华润置地2020年位居行业第九,2021年位居行业第八,而今年就跃升至行业第五。不过,在这三家中进步最快的还是招商蛇口,2020年公司正式进入TOP10,随后名次逐渐提升,直至目前的行业第六。

数据来源:克而瑞,由和讯房产整理

从基本面来看,三家房企的共同特点是具备融资优势,拿地积极。根据中指院数据,2022年1-7月,华润置地、招商蛇口、中海地产的拿地金额位居行业TOP5,其中,拿地最多的是华润置地,金额为479亿元,居于行业第一,后两家紧随其后。

此前,瑞银发布报告称,中国政府为保持良好的金融体系,可能不太愿意出手拯救非国企发展商,而中资发展商将去杠杆,并增加其于少数重点城市的份额,以建立优势。该机构表示,内房股中首选包括华润置地及中海。

值得一提的是,在具备行业发展优势的基础上,上述房企在多元化的探索方面也颇具指引意义,比如,华润置地和招商蛇口在地产主业之外的收入都已超过百亿。数据显示,2021年华润置地的物业投资及管理收入为158.67亿元,招商蛇口的园区开发与运营收入为325.33亿元。

相较于上一轮大开大合的高负债多元投资,国企在多元化方面的重要启示也许正是来自其稳健的基因。

“从纯粹的房地产开发业务到综合发展模式下的多元化业务,是公司过去40多年发展不断沉淀的结果。”招商蛇口董事长许永军在年初业绩会上表示,在“十四五”战略规划中,公司进一步全面梳理了泛多元化业务,结合所处阶段的不同和多元业务特点,将“综合发展”作为重要策略之一。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2022年《财富》中国500强排行榜发布,上榜房企44家,营收总额3.95万亿,较去年5.3万亿元下降25.47%,这是2016年来上榜房企数最少的一年。

7月11日消息,天津东丽万科里商业广场项目初步计划10月底开业,该项目总建筑面积约2万平方米,落位在东丽湖万科城九期。

日前,上海天空万科广场完成竣工备案,进入内部装修阶段,预计9月正式营业。该项目商业体量约10万方,目前已完成约90%的品牌招商工作。

万科发布项目跟投制度 6.0 版,主要包括推出模拟清算模式;将跟投项目进行进一步拆分成不含持有经营类物业和持有经营类物业。

恒大在两万亿债务压力面前,退地或是最好的选择,一方面可以收回部分资金;另一方面,无需再为项目开发提供更多资金,利于减轻流动性压力。

九龙仓置业的两大摇钱树——海港城商场上半年收入同比增加1%,营业盈利增加6%;时代广场商场收入同比减少22%,营业盈利减少5%。

赢商网账号登录

赢商网账号登录

未登录

未登录