撰写丨熊舒苗 主编丨付庆荣

美特斯邦威三年累计关店1871家、SELECTED全国1300多家门店关闭、海底捞去年起关店300多家、屈臣氏上半年关店79家、GAP被曝多地关店……

挡不住的“关店潮”中,一些品牌却能穿越风暴,打出漂亮的翻身仗。如曾经站在退市边缘的瑞幸,2季度新增门店615家,总净收入增长72.4%,发展步入正循环。

这一切的背后,离不开瑞幸的“内功”:精细化管理能力、产品持续创新力、数字化科技能力。

瑞幸之外,还有哪些硬核品牌正逆势拓店?狂奔的信心,源于什么?

1、咖啡战火不熄,玩家前赴后继

今年,经济下行压力之下,中国咖啡市场仍在高速发展。根据前瞻产业研究院的数据,中国咖啡消费年均增速已达15%,且到2025年,中国咖啡市场规模将达到2171亿元。

逆风翻盘的瑞幸、即将IPO的Tims中国、估值40亿的M stand、3天开出200店的Manner,个个都是“狠角色”;中国邮政、李宁、华为、同仁堂、狗不理等“跨界玩家”也争相分羹。

按捺不住的新茶饮们,从卖咖啡到“做咖啡”,躬身入局,疯狂拓店:

蜜雪冰城旗下平价连锁咖啡品牌“幸运咖”,2021年12月门店数量500家,到2022年6月9日门店突破1000家,半年扩张500家门店。

以创意出圈的“DOC咖啡”,目前已在长沙开出20家以上门店,计划在2022年开出100家门店。今年2月份,该咖啡品牌获得头部茶饮品牌书亦烧仙草超6亿元融资。

6月,喜茶出手投资咖啡服务商“少数派咖啡”。喜茶创始人聂云宸个人投资“乌鸦咖啡”和“KUDDO咖啡”,后者已开7家店,计划在深圳开20家。

茶颜悦色旗下“鸳央咖啡”近日5店同开;甜啦啦旗下“卡小逗”,首家门店在蚌埠万达步行街亮相,定位果咖,主打8~10元的价格带;新式柠檬茶饮品牌“柠季”的咖啡子品牌“RUU COFFEE”首家线下门店在湖南长沙开业……

不少规模小、潜力大的区域型品牌,正被资本、购物中心“盯上”:

2017年创立的广州连锁咖啡品牌store by .jpg近日再次获得战略投资,投资方为凯辉基金。采用小店模式,即买即走,部分门店提供少量座位。品牌拥有近30家门店,均位于广东。

fastfoot急急脚在广州、深圳、佛山等地共有6家门店,进驻广州东方宝泰、永庆坊等。以绿色占据用户的设计认知,每款产品都会融入文化基因和创意玩味,如将广东食材融入咖啡的“糖水咖啡”系列,并注重打造潮流活动,满足用户社交需求。

上海连锁咖啡品牌DOUBLE WIN成立于 2015 年,热衷做“风味向”咖啡,在美式、拿铁中融入水果等创意食材。目前拥有超过30家直营店,上半年新进驻成都晶融汇。

此外,还有一些开业即火的“新面孔”,如7月开业的国风咖啡馆“红盏咖啡”,位于深圳南山区天利中央广场,以红色屋檐、百子柜、灰巷红瓦等时尚中式元素爆红,产品包括国风特饮、东方拿铁、元气果咖、茶咖等咖啡,以及6种广式烧麦。开业五天登上深圳热门榜第一,最高日营业额1万元。

2、柠檬茶、国风茶,承包茶饮赛道热度

“厮杀惨烈”的新茶饮市场中,柠檬茶基本延续去年热度。

◎百度搜索指数-柠檬茶

和奶茶相比,柠檬茶清爽、解腻,符合健康生活趋势,复购率高;且柠檬的供应链稳定,易标准化、规模化,能够在单一品类上建立品牌。

柠季成立于2021年2月,已获字节跳动、腾讯投资、顺为资本数亿元投资,持续围绕香水柠檬品类做供应链及品牌矩阵的布局。目前已覆盖湖南、湖北、上海、海南、江西、广西、成都等省市地区,拥有超600家的门店规模。今年柠季将继续加快全国布局,2022年全国门店数量预计达到上千家。

2019年创立于广东顺德的啊爆柠檬茶,近日宣布完成千万天使轮融资。“暴力”捶打香水柠檬、特有糯米香,迅速出圈,目前该品牌已拥有超百家门店,进驻广东、湖南、湖北、澳门等地。创始人李家荣对外表示,计划在未来的3年内,把加盟商数量扩增到2000多家。

柠檬向右,抢占魔都核心商圈的柠檬茶新兴品牌。从2021年8月开始,5个月时间连开8家直营门店。门店分布在上海五角场合生汇、徐家汇日月光、打浦桥日月光、浦东百联世纪等核心地段。

“国风”,也是茶饮新秀的关键标签。霸王茶姬、茉莉奶白、茶话弄等,通过深入挖掘传统文化内涵,开辟新原料新产品、打造国风茶饮体验空间,接连出圈。

定位“东方新茶铺+原叶鲜奶茶”的霸王茶姬,于2021年1月到2022年4月期间新开出250+家门店,且在这个“五一”又完成了20店同开。不仅在国内有序扩张,更是凭借“出海”开辟出新增长点。截至目前,霸王茶姬在东南亚地区的门店总数接近50家,全球总门店数已达到近600家。

定位于东方茉莉香茶饮的茉莉奶白,2021年开出首店,目前在深圳已有40店,于5月完成天使轮数千万融资,计划在2022年达到100家门店规模,集中覆盖广东市场。

“逛长安,早晚要喝桂花引”,西安本土茶饮茶话弄,以特色国风产品、长安文化周边、社群活动等深耕内容输出,一步步从西安走向重庆、北京、青岛、杭州等城市,今年上半年新店超过30家。

3、新“韩潮”崛起,接盘传统快时尚

GAP一个月闭店两家,ZARA“三姐妹”全线退出……传统欧美国际快时尚在中国的境遇已一落千丈。但一些年轻消费者翘首以盼的新玩家正成为“新宠”,这些品牌的价格、品质与设计看点十足。

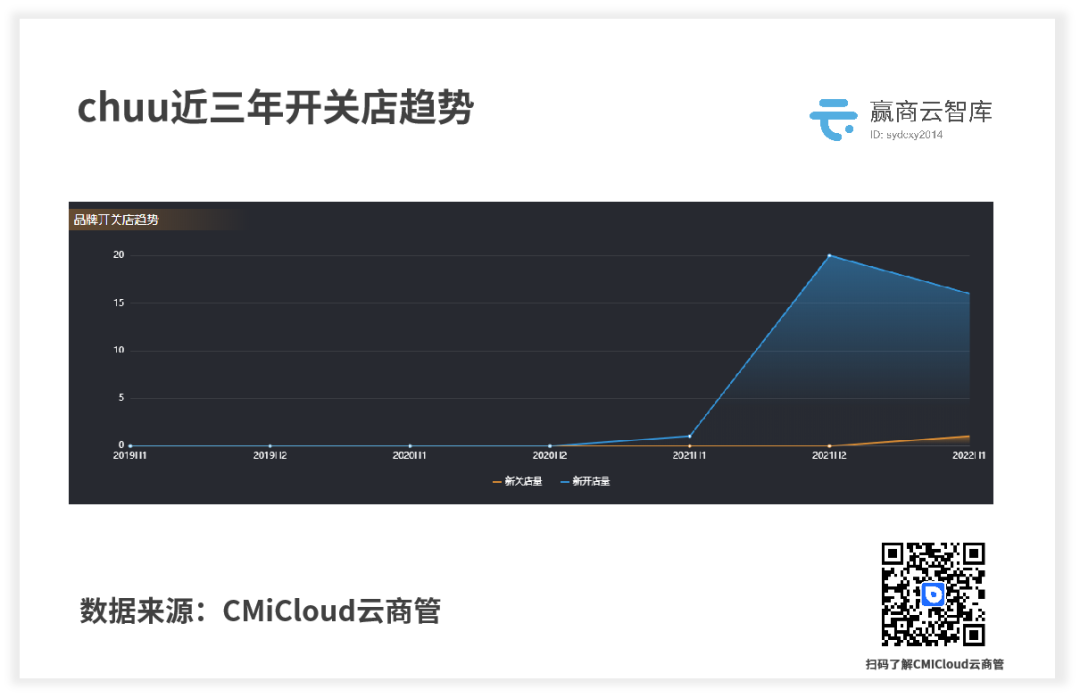

成立于2012年的chuu,韩国PPB Studios集团旗下时尚品牌。2021年5月在杭州湖滨银泰in77开设首家线下门店,截至6月中旬已开设超过95家,主要进驻中高端购物中心。

chuu以“甜辣、轻运动、高调张扬的自我穿搭方式”自居,是一个潮流与性感兼具的网红少女品牌。门店形象鲜明,采用大面积的绿色装潢、彩色霓虹灯饰,视觉冲击力强。

在chuu的带动之下,众多韩国潮牌接连进驻,开出中国首店。这些品牌定位趋同,主流价格在500元以下:

NO ONE ELSE,chuu旗下主打无性别概念的设计师系列,去年10月在长沙国金街开出全国首店,目前已布局门店10余家;

Nerdy,拥有独特纽约街头风格,以Track Suit运动服而出名。目前,Nerdy在国内16个城市开设了20家门店,仅去年就拓展了13城15店;

KIRSH,鲜红的樱桃logo是品牌独有的特色标志。今年5月20日在南京德基广场二期开出全国首店,杭州首店也已亮相杭州湖滨银泰in77;

ROMANTICCROWN,于5月27日在杭州湖滨银泰in77开出全国首店,具有典型的韩式街头风,夹杂着一点复古运动的style;

COVERNAT,全国首店进驻南京德基广场,服饰设计“基本简约”,风格以美式作为基础,结合日式的搭配手法,再注入韩国独有的审美体系,是一个多基因结合的休闲品牌……

近几年,韩国品牌在中国发展之路并不顺畅,百家好、衣恋集团均大幅闭店。新晋韩国潮流品牌通过切入年轻平价市场、鲜明亮丽的门店风格、富有设计感的产品、数字化运营等,在低迷的服饰赛道开辟了一片新天地,可圈可点。

但随着年轻消费者对国货的认可度不断提升,这些新玩家在中国市场能否站稳脚跟还有待观察。

4、潮玩再添新势力,但仍是渠道生意

作为非刚需产品,消费振荡下,潮玩亦被波及,但整体来说,日子还算“滋润”。

泡泡玛特在今年618期间,依然位列潮玩类目第一。今年以来,其门店仍保持扩张,出海行动更加频繁。上半年,在英国伦敦、新西兰奥克兰开设当地的首个零售店,在美国开出了首家快闪店。创始人王宁在业绩沟通会上也表示,未来出海业务占比要达到50%。

奥特曼卡牌成为儿童“社交货币”。去年9月份,主打奥特曼卡牌的卡游完成了红杉资本战略融资。据36氪报道,卡游2020年营收为30亿元,净利润超10亿元,约为泡泡玛特3倍。据官方小程序显示,卡游线下旗舰店目前已开逾30家,不少为今年上半年开业。

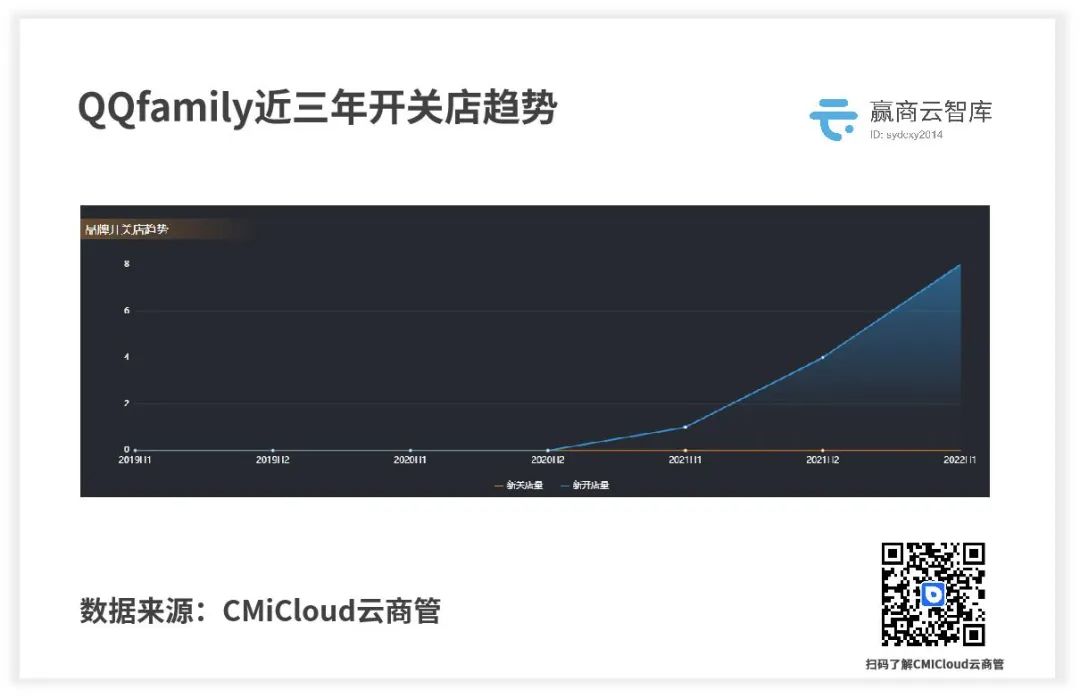

QQ family由创梦天地与腾讯、Sony联手打造,从去年7月深圳南山欢乐海岸旗舰店开业,短短一年时间内,已在深圳、广州、中山、长沙、武汉、重庆布局20多家门店。

QQfamily门店强调体验,超治愈的QQ黄脸表情墙、高达3米的太空扭蛋机、独特的主机游戏体验、品类丰富的IP衍生品,使其成为消费者游玩打卡的新地标。年内预计新增直营门店40-50家,加强大湾区核心商圈覆盖,同时布局华东、华中、西南等区域一线、新一线城市排名靠前的购物中心。

潮玩集合店X11、TOP TOY发展势头亦不容小觑。前者从2020年成立至今2年多的时间内,已在全国约30城开业50+家门店,今年上半年开出深圳、长沙等多地首店,另在武汉、海口落地全新潮玩艺术概念店;后者则围绕渠道、产品、营销打出“组合拳”,创下单日业绩破千万的佳绩。

各路玩家风生水起,掩盖不了的是中国潮玩业仍处于起步阶段的事实。虽然部分品牌在国内赚得盆满钵满,但其主要还是在做强渠道生意,和万代、迪士尼等品牌靠讲故事打造IP的运营方式有着本质上的不同。要想长期地活下去,持续的IP创新力是关键。

5、年轻人爱了,黄金珠宝扩张信心强

黄金珠宝具备刚需、投资与可选消费三重属性,为后疫情时代表现最亮眼的板块之一。

据国家统计局数据,2021年金银珠宝类社零增速为29.8%,大幅优于社零整体增速 12.5%;2022年1-2月金银珠宝社零同比增速19.5%。

产品的高价性质决定了线下店是黄金珠宝的主要销售渠道。虽然3月起全国疫情散发,黄金珠宝消费下行,但头部黄金珠宝品牌因长期看好行业趋势,逆势扩张。

周大福:2022年1季度,周大福中国内地净开设225个零售点,包括净增加267个周大福珠宝零售点(9家直营店及258家加盟店);2季度,于中国内地净开设312个零售点,包括净开设338个周大福珠宝零售点(24家直营店及314家加盟店)。

周大福珠宝集团发言人对外表示,“我们未来仍会主要透过省代及加盟商扩充业务版图,拓展低线城市。2023财政年度,我们的开店目标为净开约1000间周大福珠宝店门店。”

六福珠宝:2022年一季度末公司在中国内地市场店铺数量为2736间,较上季度净增52间,其中“六福”店铺为2646间,较期初净增50间。

迪阿股份(DR母公司):2019年期末门店数量为302家;2020年期末门店数量为353家;2021年期末终端门店数量为461家,2021年度净增加门店108家。年报披露,2022年公司计划新开店200家以上。据统计,前7月已开新店超130家。

在同店销售下降明显的情况下,品牌们能保持数十家、上百家的拓店规模,实属不易。其信心,既来自于行业强抗周期性的底层基础,也离不开年轻消费者的强劲需求。

《2021中国黄金珠宝消费调查白皮书》显示,在金店主要消费人群中,25-35岁人群占比高达75.59%;有金饰购买意愿的人群中,18-24岁人群比例已经从2016年的16%骤升到59%。

6、折扣超市狂奔,资本、巨头入局

疫后,年轻人消费意愿趋于保守,“物美价廉”自是首选。此背景下,折扣店业态持续扩张,广泛进入社区、购物中心、写字楼、街铺等场景。

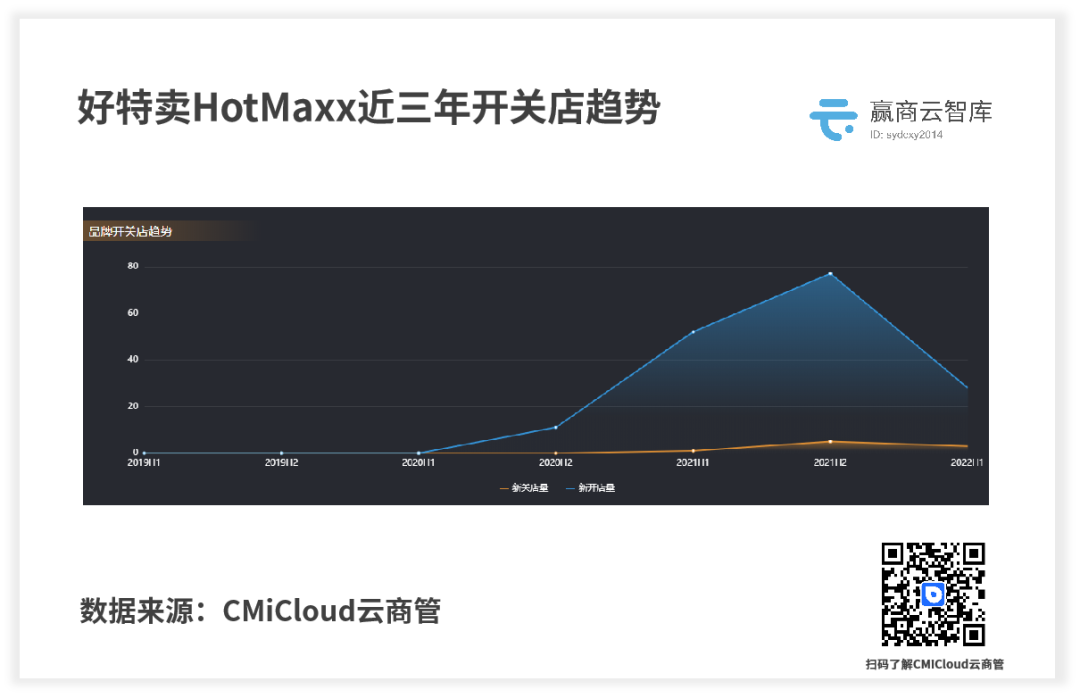

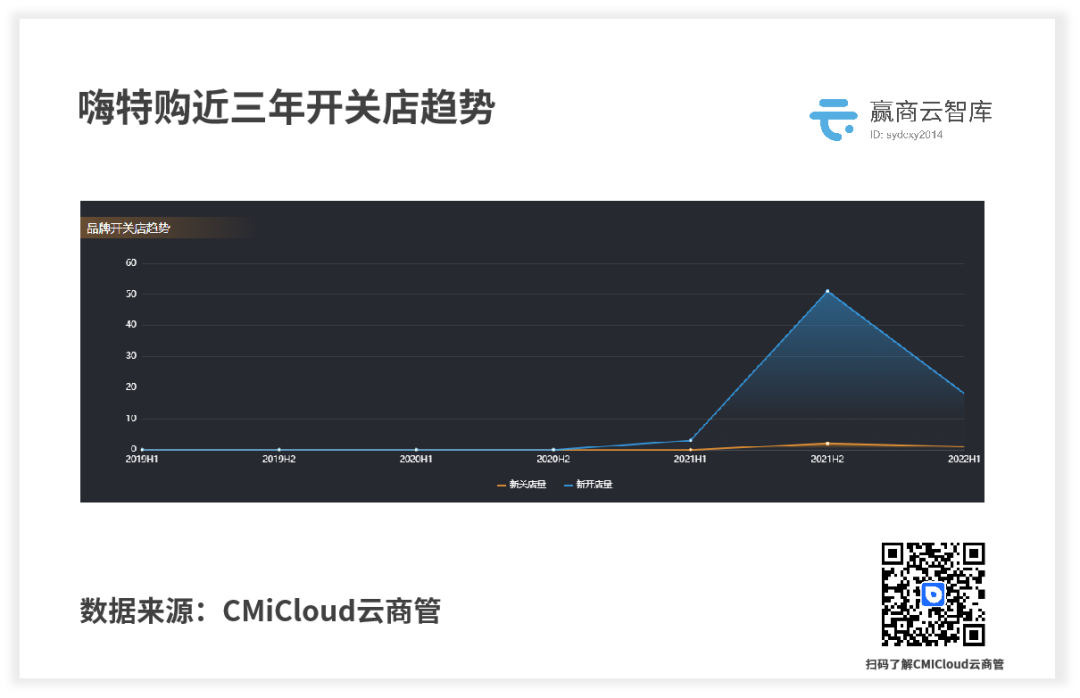

在赢商大数据重点监测的24城5万㎡以上购物中心内,2021年至今,好特卖HotMaxx新增门店超150家,嗨特购新增门店超70家,均主打折扣零食。

据赢商大数据监测,仅今年上半年,商超/便利店赛道融资8起,折扣超市占4起,分别是lotgoo乐特购、奥特乐、HitGoo嗨特购、小象生活。

这门生意还吸引了盒马入局。盒马鲜生首家生鲜奥莱店于2021年10月在上海开业,定位为“反浪费业态”品质折扣店,主打生鲜折扣、低价好省、选址“城郊”,目前已在长沙、重庆、成都、武汉等城市开出超20家门店。

◎ 深圳盒马生鲜奥莱东岭花园店

上海证券数据显示,2021年,临期食品的市场规模已经快速增长至318亿元,预计2025年将达401亿元。一项针对全球零售业的研究表明,折扣店将是未来十年发展最快的业态,复合增长率达6.6%,高于其他任何零售形式。

但高速狂奔的同时,乱象频生:产品变质、包装破损、山寨产品,或一些从未见过的品牌被摆上货架……“价廉”物却不美。

上个月,好特卖因销售过期巧克力被罚7000元;2020年创立的Boom Boom Mart繁荣集市,经历短暂风光后极速陨落,被曝面临破产。当狂热褪去,折扣超市注定迎来大洗牌。

7、掘金“他经济”,汽车、数码、家电争相进mall

得益于中产阶级崛起、男性单身率提高、男性自我价值的发现和消费升级等诸多因素,“他经济”近年来飞速发展,一跃成为消费市场上的黑马。

据QuestMobile《2021男性消费洞察报告》,每月网上消费超过1000元的男性用户占总用户人数高达55%,达1.22亿,高于女性占比。

从消费特点来看,男性多是理性消费,更加注重消费品质,品牌忠诚度较高,喜欢消费结果更胜于购物过程;男性是3C数码、汽车、电器等高客单价产品的购买主力。

今年上半年,汽车4S店/体验店、潮流数码、家电厨卫逆势扩张,在12城购物中心的品牌开关店比分别为3.52、1.34、1.27。

新增汽车4S店/体验店几乎由新能源汽车品牌包揽。近一年来,在24城5万㎡以上购物中心拓店超过50家的“拓店王”就有6个:比亚迪新能源、广汽埃安、零跑汽车、小鹏汽车、飞凡汽车、理想汽车。新势力中,2021年首进购物中心的极氪ZEEKR、一汽-大众ID.HUB,发展速度也不容小觑。

新能源汽车拥有经济环保、政策扶持、智能化等优势,已成消费者新宠。乘联会数据显示,上半年全国乘用车市场销量同比下降7.2%,而新能源乘用车销量却同比增长122.4%,市场渗透率达到24%。预计新能源汽车进mall热潮还将持续。

◎极氪ZEEKR-东莞翔龙天地商场

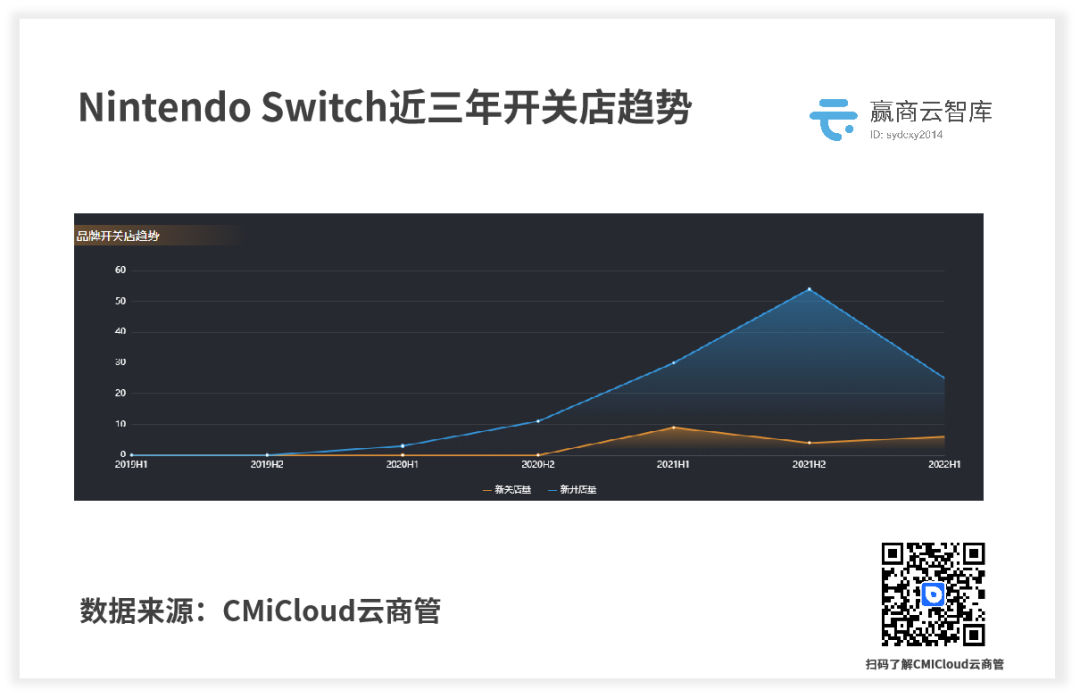

潮流数码方面,游戏机Nintendo Switch发展亮眼。其为任天堂于2017年推出旗舰级产品,由于在健身和娱乐之间找到了平衡点,身价倍涨,在2020年被戏称为“年度最佳理财产品”。

在国内,腾讯于2019年年末获得授权发行国行Nintendo Switch系列主机后,迅速于线下渠道铺开。赢商tech-云商管系统显示,2022上半年24城5万㎡以上购物中心内,Nintendo Switch约有20多家新店。

◎Nintendo Switch-南京弘阳广场

家电厨卫中,能减轻家务压力的智能家电,深得“他”心。

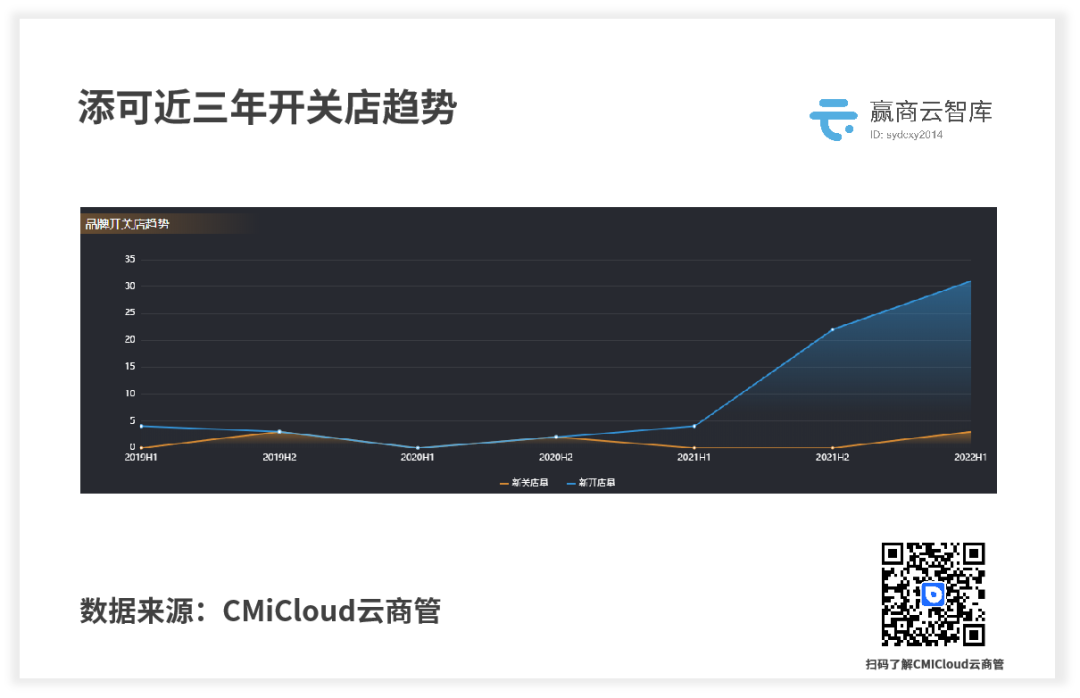

添可,科沃斯集团旗下高端智能电器品牌。2020年推出“智能洗地机”这一全新品类,洗地机“芙万”集吸尘、拖地、洗抹布、除菌多功能于一体,“出道即巅峰”。在2021年财报里,添可品牌实现营收51.37亿元,同比增长307.97%。优秀业绩驱动添可积极扩张,近一年新增商场店超过50家,赶超科沃斯。

随着男性品质消费需求不断提高,未来“精致男孩”消费潜力将在美妆、奢侈品等更多领域显现。如今在女性消费赛道日渐拥挤的情况下,将男性消费者的关注点作为突破口,可能是实体商业的新机会。

结语

纵观各商场品类,咖啡、茶饮、潮玩、新能源汽车表现最为突出,2021年至今年上半年均涌现不少“拓店王”(点击查看链接:2021年拓店王),是当下招商最值得关注的对象。

虽然各品类均不乏“尖子生”,但大多下行品类(如西餐、教培)往往缺乏新惊喜。购物中心招商要看准品牌所处的赛道趋势,避免过多吸纳下行品类品牌。

当然,“所有的生意都值得重做一遍”,消费升级仍是全球经济发展的主要规律。能引领新消费趋势、创造新需求的品类和品牌,永远不缺市场。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2022上半年,包括优衣库、UR、MUJI、I.T、C&A、FOREVER 21、GAP、ZARA在内的8个快时尚品牌,在内地共新增54家门店。

赢商网账号登录

赢商网账号登录

未登录

未登录