作者:李天骄

2020年伴随着新消费的巨浪袭来,完美日记(需求面积:50-100平方米)、奈雪的茶、泡泡玛特等新消费品牌横空出世。

新消费的新,便是新在渠道,因淘宝直播的爆火、抖音、小红书等兴趣电商种草蓬勃发展,新消费们成了“投资的宠儿”,新消费在2021年吸金金额超千亿,投资事件更是平均一天发生两起。

一级市场投资者们更是信奉 “要把每一种商品重做一遍” ,新兴消费品牌出现在各大细分市场,咖啡、美妆、糕点、茶饮、母婴、家电等均出现新品牌的身影,甚至连做面粉的公司都抢着投资。

只是如今,这种声音越来越小,反而是一大批中美新消费品的潮落来得迅猛。流量风口是崛起的捷径,但风停了,接下来该怎么走?

01

新消费之风渐停

新消费赛道热热闹闹的烧了一两年的钱,再出现到人们视线中最多的词汇变成了“亏损、“裁员”、“关店”......

资本的千金一掷,使得新消费品赛道从蓝海迅速变成红海,价格战成为了市场主旋律。

甚至头部也很难盈利,如新式茶饮头部收入腰斩,部分品牌关店裁员;健康零食大战结束,赢家却市值缩水;盲盒第一股一年之间市值蒸发千亿港元;网红速食面条一哥传出资金链断裂......

赔到开始纷纷投简历的投资人们,对新消费领域的投资也回归冷静。根据不完全统计,如今一级市场2022年上半年新消费领域融资总金额同比下降18%[1]。

再往下,则是同样受挫的美妆行业。

2022年Q2,淘系+抖音护肤销售额仅同比增长4.3%,彩妆销售额同比降低14%,在“6·18”美妆销售额整体下滑两成[2]。

外部市场环境的恶劣,行业内部又内卷严重,让国外美妆品牌厂商们纷纷撤退。

上半年超10家国际一线美妆品牌相继关停中国业务。如雅诗兰黛集团旗下网红彩妆品牌GLAMGLOW格莱魅;国外网红产品“小猫”眼影的Stila均纷纷退出了中国市场;欧莱雅旗下的美宝莲也宣布了关闭中国所有线下门店......

在寒冬中,存活下来才是第一目标。

02

留在牌桌上最重要

完美日记的创始人黄锦峰此前说:“已经不在乎目前谁是销量第一,整个国货美妆都是承压的,想要穿越周期,活的久,最重要的是稳健”。

在行业凛冬期,完美日记的母公司逸仙电商的首要目标就是 “先留在牌桌上” 。

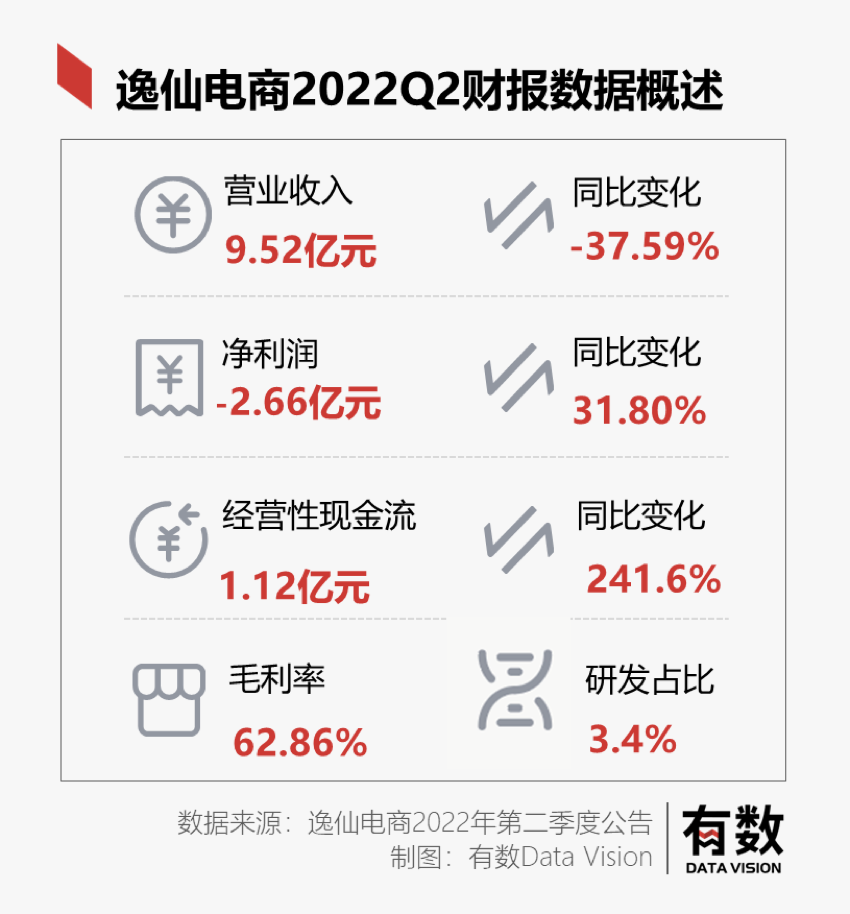

8月25日,逸仙电商(YSG)发布2022年第二季度业绩报告。公告显示,逸仙电商第二季度实现营收9.52亿元,所幸,净利润同比上涨31.80%,亏损收窄。

同时,受益于运营管理优化,公司经营性现金流1.12亿元,上市以来首次转正。

护肤业务作为逸仙电商第二增长曲线,增长迅猛。 收入同比增长49.2%达到3.18亿元,由去年同期的14.0%增加到33.4%,已占收入的三分之一。

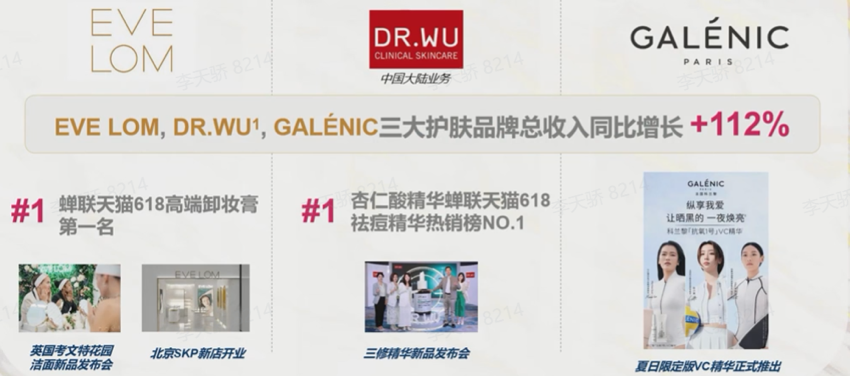

其中,护肤品牌DR.WU达尔肤、EVE LOM和Galénic法国科兰黎的净收入同比增长112%,向护肤业务转型的策略初显成效,逸仙电商的造血能力进一步提升。

逸仙电商的目前打法就是三部分:第一,造血;第二,持续投入产品研发和品牌建设;第三,公司全面进入新的增长阶段。

此前,完美日记发展迅猛,营销打法后也被花西子、橘朵等,甚至是一众美妆大牌纷纷效仿。

攻城略地本身并无对错之分,在当时的商业环境只有大干快上才能幸存、求得胜者为王,时间窗口其实很短暂,身在产品生命周期短暂的彩妆领域,完美日记只能不停打广告,抢占用户心智。

而目前的市场环境在于稳住城池, 也就是追求“规模”思路调整为追求“稳健”,从“增长为王”调整为“造血至上”。 逸仙电商的营销费用在缩减,2022年Q2销售和营销费用6.26亿元,而去年同期为9.73亿元。

逸仙电商此前提出的转型战略就颇具前瞻性,因此此时对于逸仙电商来说,是苦练基本功最好的时间。

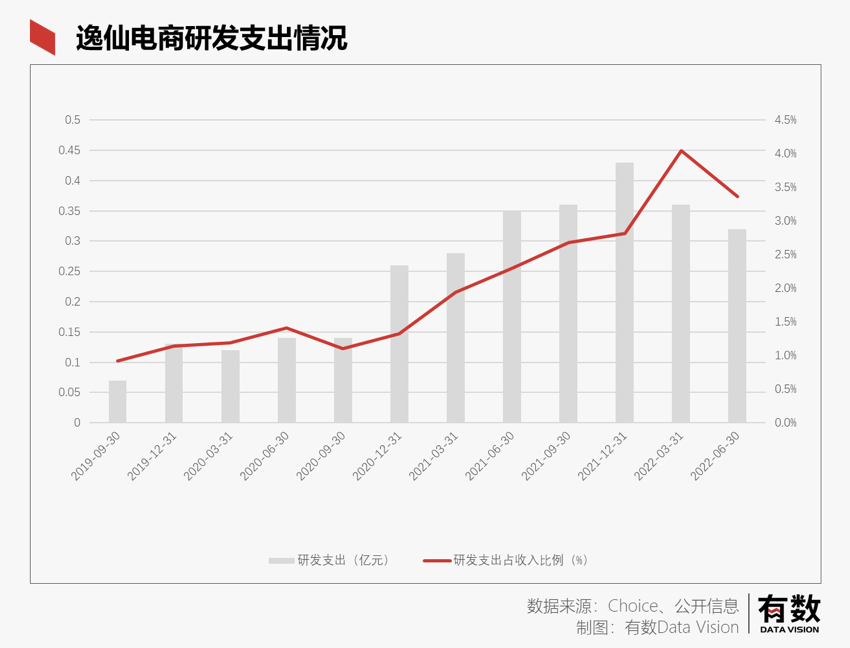

首先,也是最为重要的是注重研发。逸仙电商早前已开启了转型之路,持续加码研发投入,布局跨越周期性的能力建设。

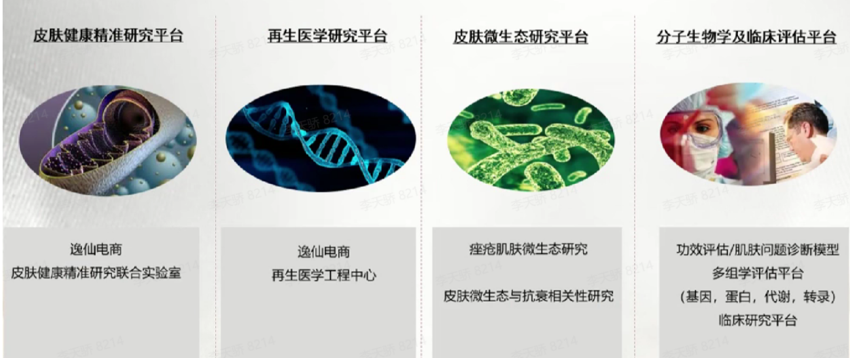

美妆其实并不是大众认知的简单行业,是融合了化学、皮肤科学、氧化学等诸多学科,需要企业配备相关人才,注重研发产品,才能建立起产品差异化,从而吃到产品的红利,继而成为公司的现金牛,提供稳固的现金流与消费者群体。逸仙电商围绕产学研医,多维度打造企业的护城河。

6月初,逸仙电商研发中心正式获得中国合格评定国家认可委员会CNAS出具的实验室认可证书。这表明,研发中心已具备按照有关国际认可准则开展检测和校准服务的技术能力。

其次,便是做品牌,品牌的长期价值的建设构建是一个比较宏观的话题,从简来说,便是品牌如何才能切进消费者的生活,从而愿意为品牌买单。

比如护肤用户的对“成分”的关注,“水杨酸”、“杏仁酸”等爱美的女孩子都不会陌生。

逸仙电商也看重于此,并取得亮眼成就,旗下功能性护肤品牌DR.WU杏仁酸精华蝉联天猫祛痘精华热销榜NO.1、三修精华荣获抖音修护精华爆款榜NO.1,打造高端护肤品牌Galenic大单品「抗氧1号」VC精华等。

最后,便是渠道运营,可能对于完美日记的单线路运营已经相当成熟,但之后更是要完成全渠道管理运营,也就是占据全部的货架空间如线上线下、私域、直播等,达到全渠道协调运营。

逸仙电商目前也在全渠道改革,优化渠道效率,在优化收缩自营门店的同时,持续拓展其它分销渠道,如招募加盟店、继续加深与KK集团合作等。

而在线上渠道方面,逸仙电商在提升传统电商渠道ROI的同时,持续加大抖音渠道的布局,公司自播渠道进步显著。

得益于此,逸仙电商正在改善运营效率。第二季度收入组合的改善和成本削减,使得公司从经营活动中产生了1.12亿元的净现金,并以有30.6亿元的现金,现金等价物和短期投资等流动性现金,为战略转型提供了足够的灵活性。

当别人都在忙着在风暴当中修墙时,要去造风车,才能御风而行。

03

从种草转向了种树

当红利褪去,如何继续做出品牌?

要从种草,转向种树。

“种草”便是企业砸钱营销,而“种树”则是注重自身产品的壁垒。

因行业处于低谷期,各家节衣缩食准备过冬,论起本质还是需要深挖自家的护城河。而新消费固有问题在于只有单品爆款到没做到真正的品牌力的建设,企业需要打造核心品牌力,毕竟种树虽耗时耗力,但是却可以荫庇。

互联网红利的消失,流量进入洼地,行业内卷加剧等都是新消费品面对的困境,特别美妆行业最能感受到爆款、低价、品质、利润之间的撕裂。

逸仙电商凭借着几大平台的流量红利,加之后续被称为教科书级的营销打法,仅用3年就做到60亿市值,并在美股上市敲钟,而上一个有如此之快的还是瑞幸。

从竞争残酷的美妆行业走出来的国货品牌还是值得尊敬的,且目前逸仙电商已经找到第二战场,新的增长曲线定位为护肤。

如口红、腮红等彩妆,都是表现出个人色彩。产品单价低、单只容量小,加上冲动消费为主,使得消费者的转换成本很低,产品生命周期非常短。

而护肤品是其中个人化程度最低的。护肤,皮肤质量因人而异,但大家向往的皮肤质量是一样的:健康光滑,富有光泽。

反映到市场规模上,去年中国化妆品和医美市场大约5500-6000亿的盘子,2800-3000亿都集中在护肤品上。其中,复购率最高的是敏感肌用户,像薇诺娜品牌,整体复购率就超过30%。

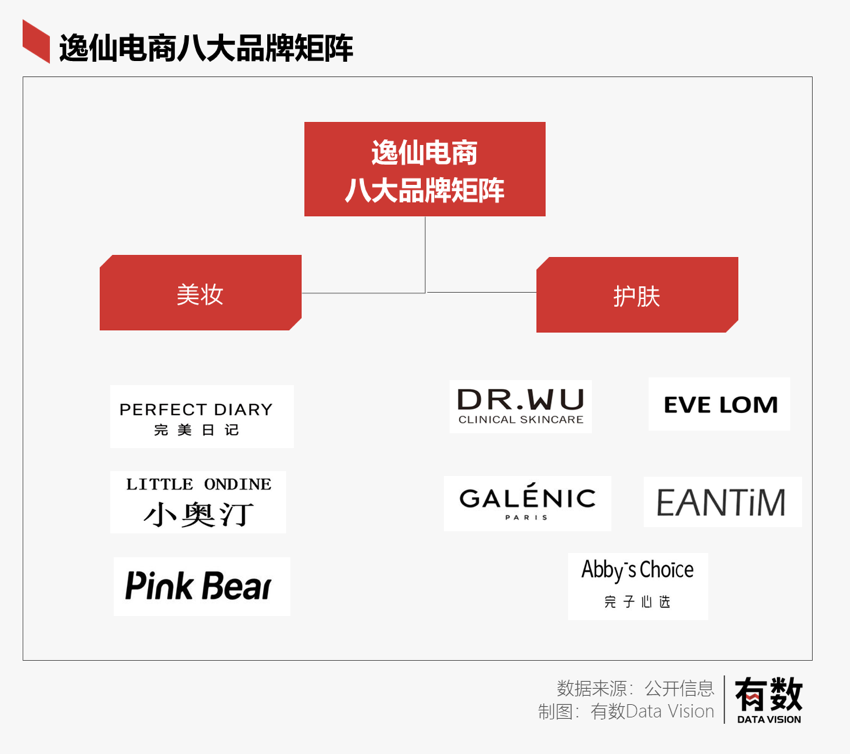

可以看出护肤品的赛道是相对宽敞好做的,母公司逸仙电商随即孵化了完子心选(AbbysChoice),同时还收购了法国的高端美容护肤品牌Galenic、英国贵妇EVE LOM以及刷酸界知名品牌DR.WU达尔肤。

回溯雅诗兰黛、欧莱雅等大牌的成长路径,它们跟其他品牌拉开差距,快的靠收购,慢的靠历史积累。

如欧莱雅之所以能成为化妆品行业龙头,主要就是靠并购建立起庞大的品牌矩阵,单一品牌都会有天花板。 其品牌矩阵中有顶级品牌赫莲娜、一线品牌兰蔻、二线品牌科颜氏、三线品牌巴黎欧莱雅等。

逸仙电商逐步在摒弃掉自身短期流量的思维,专心打造自身的品牌力,以主品牌完美日记升级,多品牌带动增长进行全面转型。公司护肤品牌的总净收入从上年同期的2.13亿元增长49.2%至3.18亿元,占收入的三分之一。

其中护肤品牌DR.WU、EVE LOM和Galénic的净收入同比增长112%, 为逸仙电商在护肤业务上的布局交出了可圈可点的成绩单。

彩妆业务方面实行“先稳后进”战略,在合理放缓速度的同时聚焦品牌资产建设。受市场需求收缩影响,期内完美日记及小奥汀销售有一定回调,而新锐彩妆品牌Pink Bear皮可熊则取得较优的同比增长表现。

上半年,美妆上市公司均不同程度受到疫情冲击,预计美妆板块仍将是大众消费中增速较快的领域。

逸仙电商的护肤业务发展态势迅猛,与彩妆业务形成组合拳,“双轮驱动”的转型战略开始起效。坚持追求高质量发展与造血为王的方向,他们也有望通过“二次创业”,实现转型目标,进入韧性成长的全新发展阶段。

04

尾声

宝洁公司刚来中国的时候,宝洁带来了他们的第一款产品“海飞丝”。对手是国产蜂花洗发水。

那简直不是竞争,用现在流行的话说,那叫“降维打击”。在蜂花的眼中,海飞丝的产品设计、供应链管理、品牌建设……所有一切,都仿佛天方夜谭一般,日化护肤赛道随即也被国外厂商吞噬。

而对于目前从国外品牌已经分割的成熟赛道中,能够短时间找到市场切入口,总结经验吸取教训,并能够迅速跑出来的国产品牌是值得人尊敬的。

我们为什么要做好并且支持国产品牌,因为不想被外来品牌绑架,因为不想只做舶来品的代工厂。

在市场动荡变化之中,对于国产品牌来说,目标就是想办法活下去。就如那位企业家在内部会上所说的 “要把活下来作为最主要纲领” 。

毕竟只有留在牌桌上,才能有出牌的机会。

[1] 2022,下一代新消费机会在哪里,36氪

[2] 关注国货美妆龙头业绩及医美行业复苏,东兴证券

[3] 2021中国新消费市场洞察报告,BCG&小红书

[4] 新消费品牌逐鹿线下,36氪

[5] 新品牌大跃进:千亿资本待投,疯狂烧钱模式开启,蓝鲨消费

[6] 新消费重构再出发,国金证券

[7] 新消费投资进入调整期:流量型公司打法失效,基础食材类必需品投资穿越周 期,21世纪经济报道

[8] 逸仙电商2022年第二季度公告

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

香港买手店鼻祖 JOYCE 将关闭中环旗舰店,FOREVER21母公司斥资17亿元收购「Ted Baker」

内忧外患的韩妆走下神坛。韩国化妆品公司LG生活健康正通过美国市场来实现增长;爱茉莉太平洋集团旗下“赫妍”、悦诗风吟关店撤退。

赢商网账号登录

赢商网账号登录

未登录

未登录